环境规制对环境会计信息披露的影响——基于H纺织公司案例的分析

2022-04-27邹彩芬周绍杰汪雨涵沈鑫雅

邹彩芬,周绍杰,汪雨涵,沈鑫雅

环境规制对环境会计信息披露的影响——基于H纺织公司案例的分析

邹彩芬,周绍杰,汪雨涵,沈鑫雅

(武汉纺织大学 会计学院,湖北 武汉 430200)

经济飞速发展容易导致环境污染加剧,旨在改善日益严重的环境问题,政府相关部门通过一系列的环境规制来规范和督促企业披露环境会计信息,加强环境治理。本文选取了H纺织上市公司作为案例,探究环境规制对环境会计信息披露的影响。研究发现:环境规制的发展影响环境会计信息披露模式和内容的选取,企业环境信息披露质量会随着环境规制的完善而得到改进,并且环境规制和环境信息披露客观上可以促进企业的环境治理。最后,本文对我国环境规制和环境会计信息披露提出了相关启示和建议。

环境规制;环境会计信息披露;H纺织上市公司

1979年首部环境保护法的颁布,标志着我国环境法规开始步入法制化轨道。2003年发布《关于企业环境信息公开的公告》,要求被列为高污染企业的公司必须进行环境信息披露。2015年新版《中华人民共和国环境保护法》要求企业通过环境影响报告披露环境会计信息,并建立环境责任制。2016年国务院发布《“十三五”生态环境保护规划》。第十八大提出“大力推进生态文明建设”,并于十九大将其摆放在重要位置,生态文明建设也在2018年被写入宪法修正案中。2018年4月通过的《2018-2020年生态环境信息化建设方案》大力推动了生态环境信息共享进程。2018年6月,《中共中央国务院关于全面加强生态环境保护坚决打好污染防止攻坚战的意见》出台,督促上市公司(如上市公司和债券发行人)对环境信息进行更高质量的披露。2020年新《证券法》明确规定环境信息披露在定期报告中列示的位置,并新增披露环境行政处罚的要求。我国还先后提出了可持续发展观、人类命运共同体、绿色发展理念等发展战略(陶克涛等,2020)[1]。

我国环境规制不断发展完善,相比于最初其数量和质量都有较大的进步,但是由于环境规制实施的时间不长,企业的环境信息披露模式和内容等并不完全统一,质量也参差不齐,环境规制所包含的措施等还不完善、也不够全面。因此,本文选取H公司为案例,通过查阅其社会责任报告、年报等信息披露内容,揭示企业环境披露现状,结合我国颁布并实施的相关规制和具体规制工具,研究环境规制对环境会计信息披露的影响,以及环境规制和环境信息披露对企业环境治理的影响,据此提出对二者发展的建议,以展望未来环境规制下企业能提供更高质量的环境会计信息披露,并优化企业环境治理效应。

1 环境规制及环境信息披露的发展及研究进展

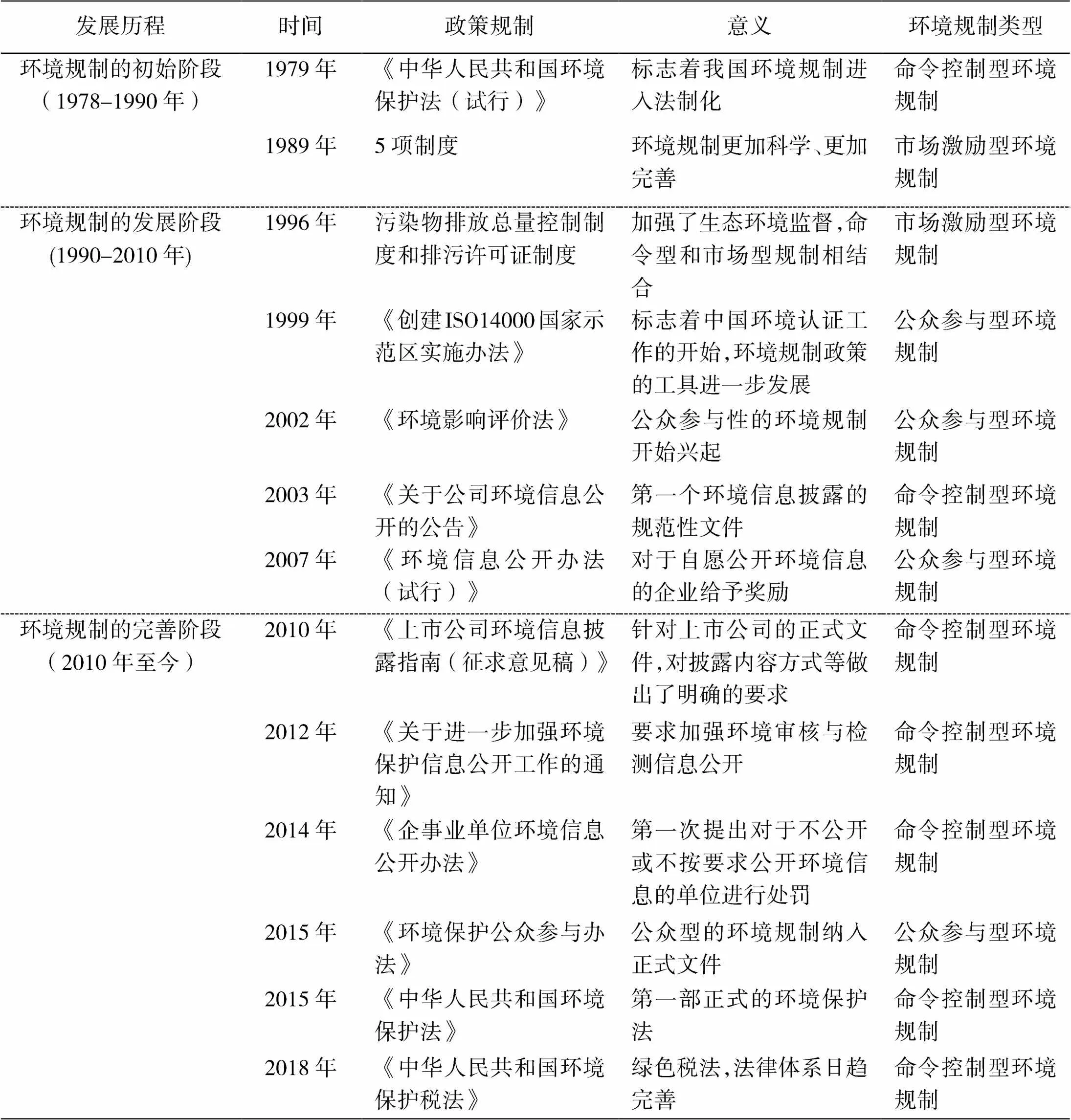

1.1 我国环境规制的发展历程

1979年,我国首部环保法出台,环境规制开始兴起。随着改革开放经济快速增长和城市化日益推进加剧了环境的恶化,1989年颁布了五项制度旨在改善环境污染情况,这进一步促进了环境规制的发展。二十世纪九十年代,我国颁布的环保相关的环境规制逐渐增多,旨在应对愈发严重的环境污染问题。2010年至今,随着经济飞速发展对环境问题关注度日益增加,我国相关部门不断颁布环保举措,相关环境规制继续被颁布,以可持续发展为目标指引我国经济的发展,具体如下表1所示。

表1 我国环境规制的发展历程

资料来源:中华人民共和国生态环境部相关年份。

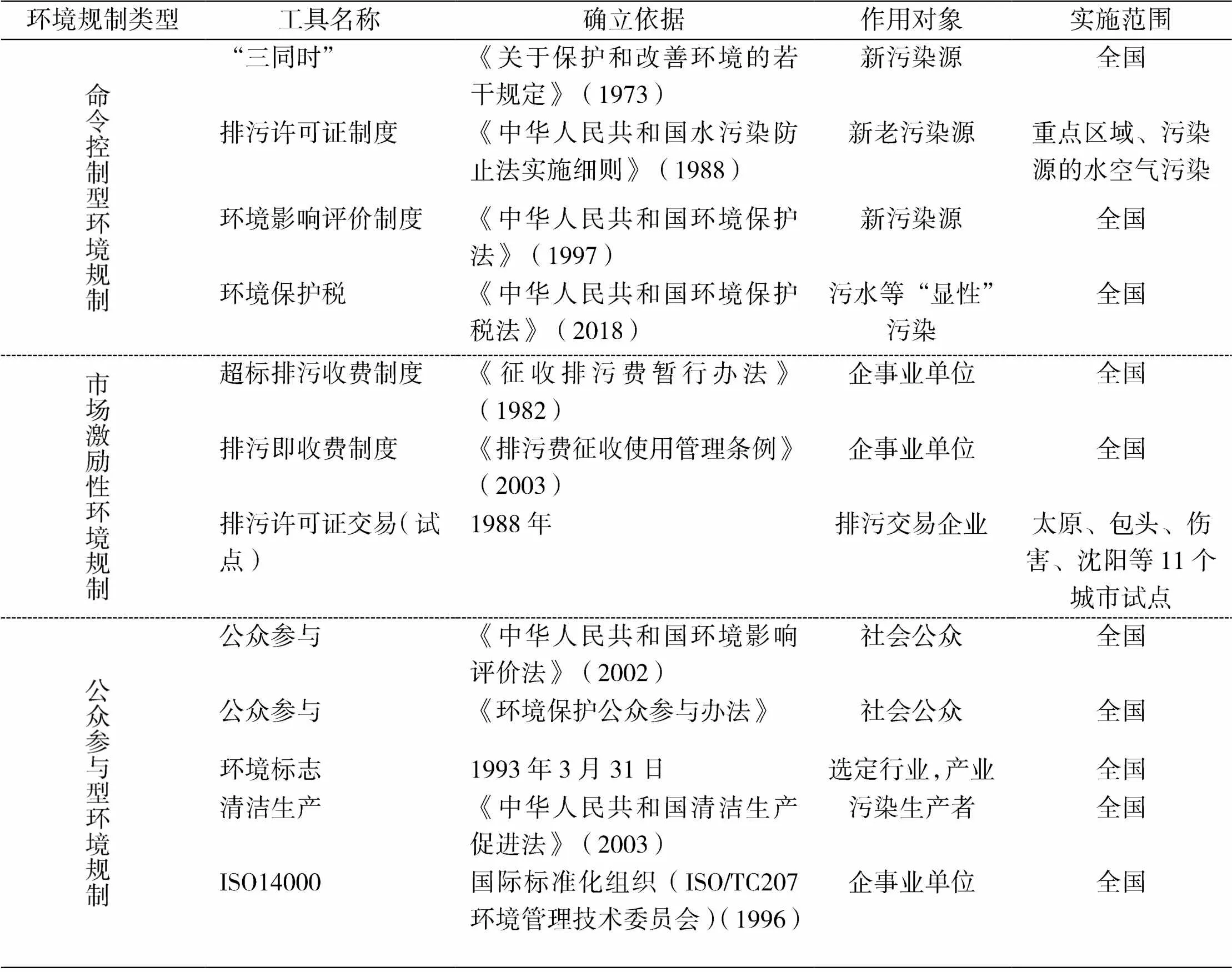

1.2 环境规制类型

环境规制根据约束的方式不同分为命令控制型环境规制、市场型环境规制与公众参与型环境规制三种类型。

(1)命令控制型环境规制是立法或行政部门为直接影响排污者环保行为而制定实施的法律法规或行政命令。其主要特征是具有强制性,排污者需要严格遵守相关政策、法规,否则就会受到法律或行政部门的严厉处罚。

(2)市场激励型环境规制,是政府为了借助市场信号以激励排污者在追求自身利益的同时减少污染而制定的制度。市场激励型环境规制使得企业有了一定程度的自由选择权,企业不再处于完全被动的位置,而是可以考虑到自身的实际情况,兼顾企业的效益和环保做出相应的决策,降低企业的环保投入成本,减少污染物产生,缓解环境污染问题。但是,以市场为基础的激励型环境规制也有其不足之处。由于市场激励型环境规制的强制力不足,企业受到监管力度相应较弱,效果无法得到充分保证。如果市场体系不健全,相应规制工具将无法很好地发挥作用。

(3)公众参与型环境规制是由行业协会、企业自身或其他利益相关主体做出的用于缓解环境污染的协议。公众参与型环境规制给予企业非常大的自由选择权。但由于不具有强制性,发展相对较为缓慢。具体见表2。

表2 我国环境规制类型及相关政策工具实施发展表

资源来源:中华人民共和国生态环境部相关年份。

1.3 我国企业环境信息披露的发展历程

1.3.1 我国企业环境信息披露制度发展演化

我国环境规制兴起于上个世纪七十年代,但直到2003年,我国第一个环境信息披露的规范性文件才被颁布,即国家环保总局发布的《关于企业环境信息公开的公告》,首次规定了列入污染严重企业名单的企业必须进行环境信息公开,没有列入名单的企业可以选择性地自愿公开环境信息,对环境信息的公开也明确了必须公开和自愿公开两个部分的内容,至此,企业进行环境会计信息披露的内容有了规范性文件的指引和要求。2007年发布的《环境信息公开办法(试行)》列明了国家鼓励企业自愿公开的环境信息,同样也强调了列入污染严重企业名单的企业应当公开的环境信息。2010年发布的《上市公司环境信息披露指南(征求意见稿)》对上市公司进行环境信息披露所采取的模式和其中应包括的内容做出了明确的规定。2014年公布的《企业事业单位环境信息公开办法》在对企业尤其是列入重点排污单位名单的企业环境信息公开作出关于披露的内容和模式的要求之外,还首次规定了对于不公开或是不按照要求公开环境信息的单位进行相应处罚。2015年施行的《中华人民共和国环境保护法》也对企业信息公开做出了规定和强调。

总体而言,我国企业环境信息披露从完全自愿逐渐发展为自愿为主、强制为辅的披露模式,其内容也从企业完全选择性披露转变为强制应当披露部分和鼓励披露部分。但不是所有企业都受到强制性约束,强制披露的对象主要是针对列入重点排污单位名单的企业,尤其是国家重点监控的重度污染企业。

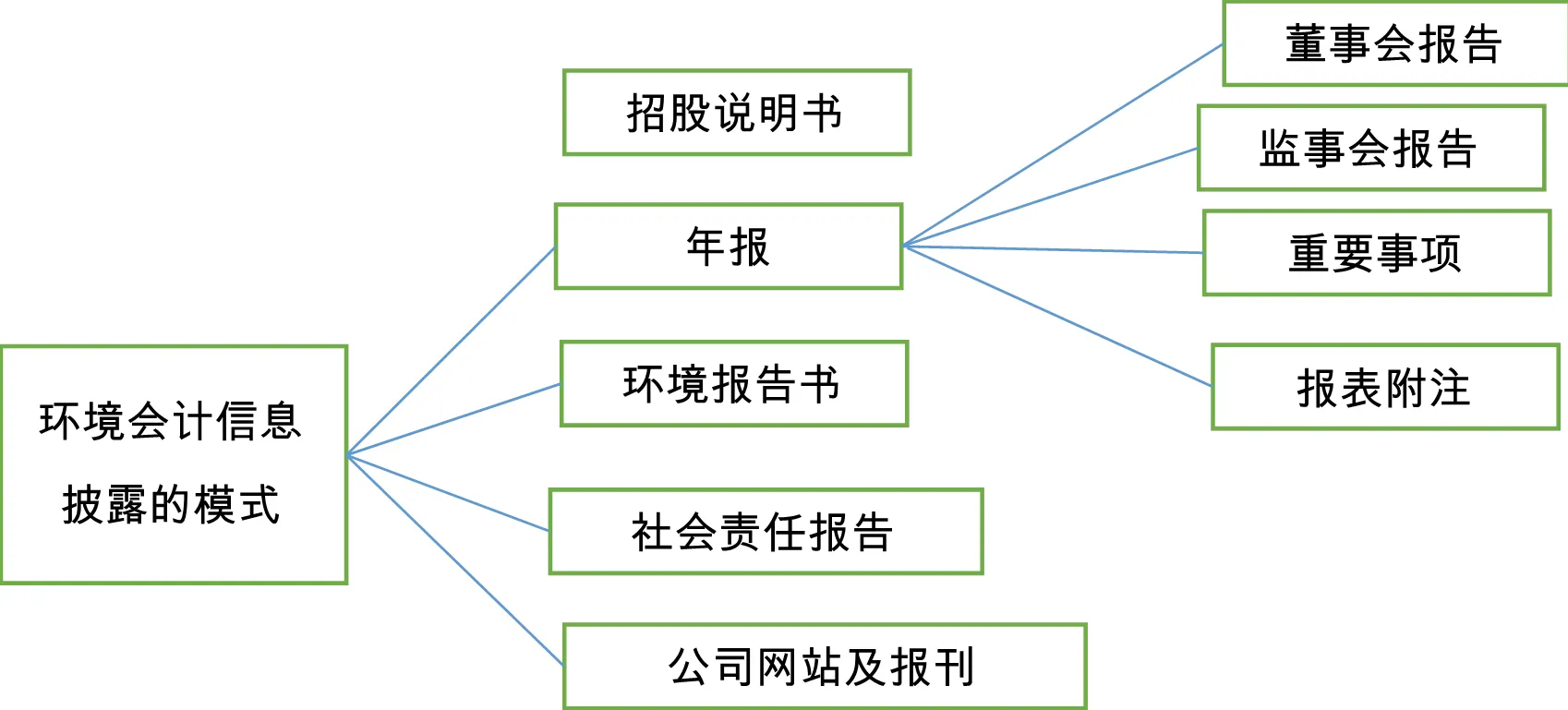

1.3.2 环境会计信息披露的形式

目前,我国环境会计信息披露的载体有多种形式,其中年度报告与环境报告书这两种模式最为常见。具体见图1。

使用前者即年度报告披露的环境信息主要包括企业的环保政策与方针、计划决策目标、污染治理措施、防治工程等内容。使用后者即环境报告书披露的环境信息主要包括基本环境会计信息、企业环保理念方针、环境管理体系、环境污染治理、相关的社会责任等信息。

图1 环境会计信息披露载体

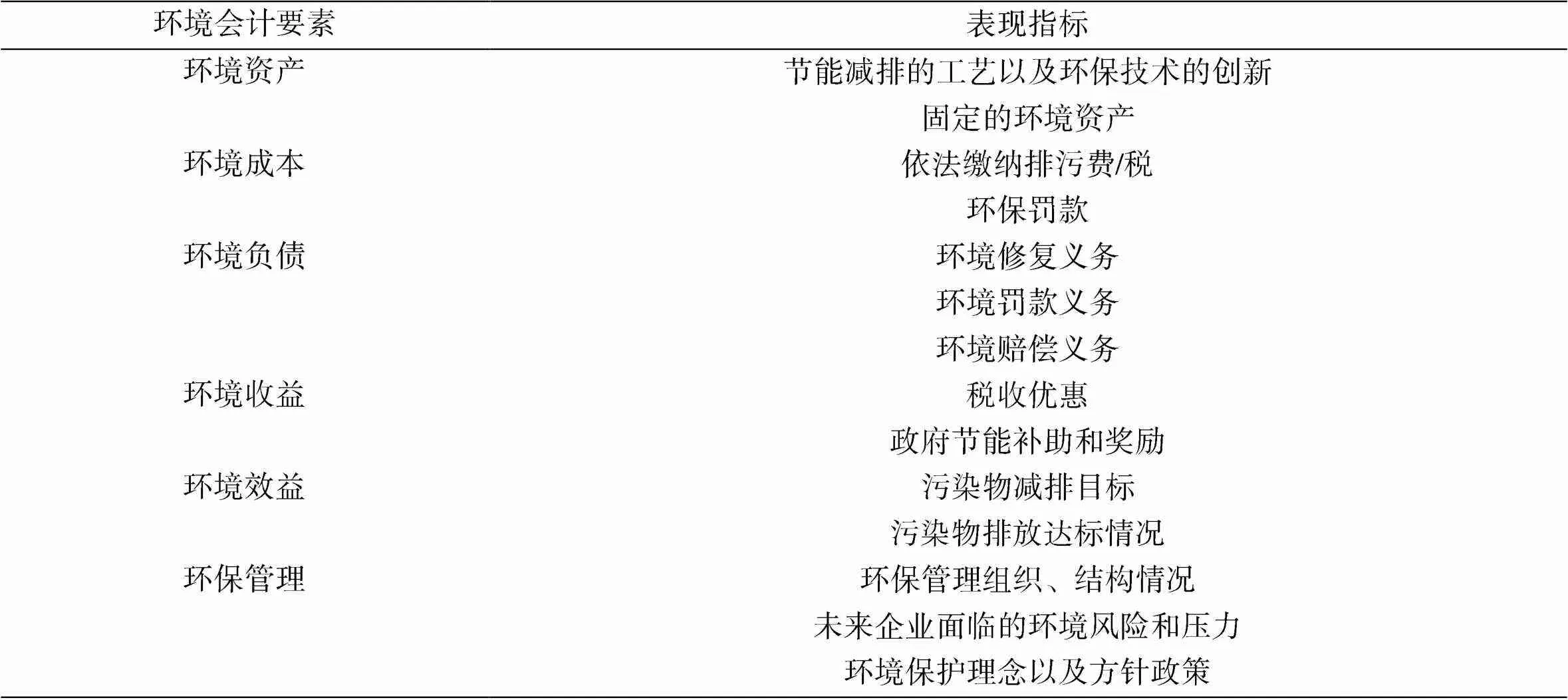

1.3.3 环境会计信息披露的内容

表3 环境会计信息披露内容及表现指标表

环境会计信息披露内容除了有关企业环境活动对财务状况产生影响的信息,还包括企业环保政策、环保相关的监督管理等信息。概括来说,主要分两大类,第一类是环境财务信息,包括环境资产、成本、负债、收益和效益五个部分;另一类是环境管理信息,主要包括企业环境保护理念以及方针政策、环保管理组织、结构情况、企业未来面临的环境压力和风险等部分。具体如表3所示。

1.3.4 我国企业环境信息披露情况

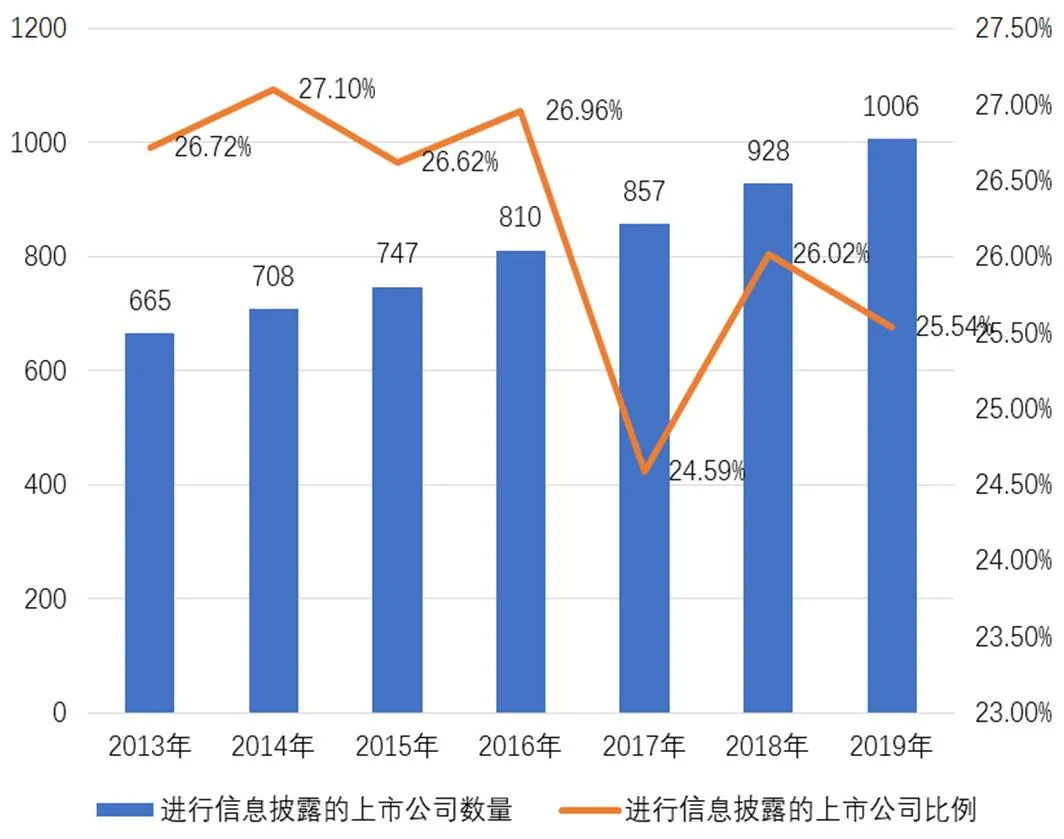

我国上市公司进行环境信息披露的数量在2013-2019年期间呈现出上升的趋势(见图2)。2013年,进行环境会计信息披露的上市公司数量最少(665家),由于当时的上市公司总数不多,所以进行披露的公司占所有上市公司的比例不是最低,达到26.72%。随后几年进行环境信息披露的上市公司数量都呈现出上升的趋势,至2015年,伴随着《环保法》的颁布及实施,进行环境信息披露的上市公司数量已经达到了810家,占比26.96%。至2019年,越来越多的上市公司开始进行环境信息披露,达到了1006家,比2018年增加了78家,但占比下降到25.54%。2019年我国环境会计信息披露指数总体平均得分约为33.44分,虽然相比2018年指数分数提升7.42%,但整体仍处于二星级的发展水平。

图2 我国上市公司进行环境会计信息披露的数量和比例

资料来源:《中国上市公司环境责任信息披露报告(2013-2019)》

1.4 环境规制对环境信息披露的影响机理

环境规制直接影响企业的环境信息披露水平[2]。从理性经济人角度,企业并不愿主动提高环境信息披露质量。毕竟环境信息披露并不能直接增加企业经济效益;且随着企业环境信息披露质量的提高,环保投资支出将增加[3]。当遵循环境规制的成本小于相应要素禀赋成本,也即企业能从要素投入获取收益,便会接受严格的环境规制[4],增加环保投入和提高环境信息透明度[5]。研究表明,2015年颁布的“新环保法”对企业环境信息披露质量有正面影响,并与市场机制形成互补作用[6]。

不同类型环境规制对环境信息披露的影响机理不同。命令控制型环境规制是环境规制中最为常用类型,因其有政府及相关机构的威信力和强制力,会迫使企业进行环境会计信息披露,信息披露完成度将得到极大保障。并且命令控制型环境规制在其一定范围内强度会有所不同,其差异通过监管力度等方面体现出来,强度越大,企业环境会计信息披露水平越高。实证也显示命令控制型环境规制不仅能推动企业环境会计信息披露,而且能提高企业对环境信息披露的监督执行管理水平(沈洪涛等,2010)[7]。命令控制型环境规制强度越大,企业环境会计信息披露质量越高(毕茜等,2012)[8]。

市场激励型环境规制是基于市场机制,运用市场经济手段,引导激励企业在追求自身利益的同时降低污染程度,实行补贴、排污费制度、排污许可证交易制度等来促进企业进行技术革新,减少生产经营过程中产生的污染以降低处理污染的环保成本,以此来促进企业进行环境会计信息披露。市场激励型环境规制的本质是使污染物价格化,如征收环境税,明晰资源的使用权等使环境成本内部化,或予主动进行清洁能源技术创新企业环境补贴等使外部收益内部化。高额税费和补贴是两种主流方式[9]。如果企业的环境行为遵守了市场激励型环境规制,达到其要求和标准,会得到相应的补贴,或是将未使用完的排污权进行交易得到环保行为的回馈等,这也会提升企业的良好形象,这将促使企业更加注重提升环保意识,提升环境会计信息披露的质量;如果企业的环境行为没有达到市场激励型环境规制的要求或标准,该企业将面临支付排污费或是花费成本买入其他企业未使用的排污权等非实质性的惩罚。市场激励型环境规制通过这一系列的影响,对企业进行环境会计信息披露呈促进作用。

公众参与型环境规制给予企业的自由选择权相较于前两种都更大。公众参与型环境规制的影响模式主要有两种:第一种是影响利益相关者的投资决策。环境信息披露是利益相关者衡量企业承担社会责任态度和实力的重要指标[1]。随着消费者环保观念的转变,企业生产绿色商品、提供绿色服务、更加重视环境保护,打造绿色形象[10,11]。企业为了在日益激烈的市场竞争中脱颖而出,在如今愈加注意环境保护的社会中站稳脚跟,在众多企业、社会公众、相关利益者中以更好的企业形象存在,从而选择自愿主动进行环境会计信息披露。

第二种是通过社会公众的投诉和建议等方式促使企业进行环境会计信息披露,因为社会公众的投诉与建议等与企业的形象关联度较高,企业形象好坏将影响利益相关者决策,为保持良好形象,企业选择诸如环境技术创新等措施以减少环境污染的产生,加大环保力度以及治理污染力度与效率,同时进行环境会计信息披露以向社会公众以及其他利益相关者公布以展示良好的形象。

2 案例分析

2.1 案例选取

H公司是中国A股首家色纺行业上市公司,全球色纺产业领导品牌、全球较大的新型纱线供应商和制造商。公司主营中高档色纺纱线、高档新型的坯纱线、染色纱线,实现“三纱合一”。通过色彩、材质、工艺技术的集成创新,为客户提供产品和服务,并在2018年被评为“国家绿色工厂”。

2.2 环境会计信息披露现状

2.2.1 H公司环境会计信息的披露形式

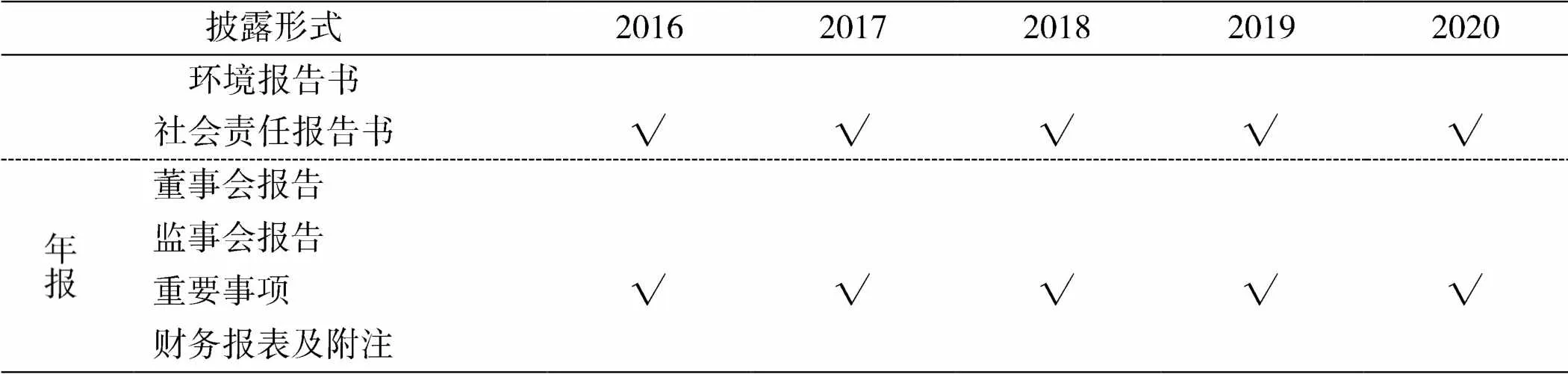

自2008年到2020年,H公司进行环境会计信息披露的载体中社会责任书贯穿始终,具有连贯性,本文选取近五年的披露情况。另外,使用年报中的董事会报告是因为虽然在这类报告中披露的环境会计信息不多并大部分是定性描述,但也涉及了环保项目的建设披露,因此将其纳入披露模式中。从2016年开始,年报的重要事项中也披露了较多的环境信息,成为其主要的载体之一。除了以上提及的常规披露模式,H公司还在招股说明书中进行过环境会计信息披露。具体见表4。

表4 2016-2020年H公司环境会计信息的披露形式

资料来源:H公司官网、巨潮资讯网手动整理。

2.2.2 H公司环境会计信息的披露内容

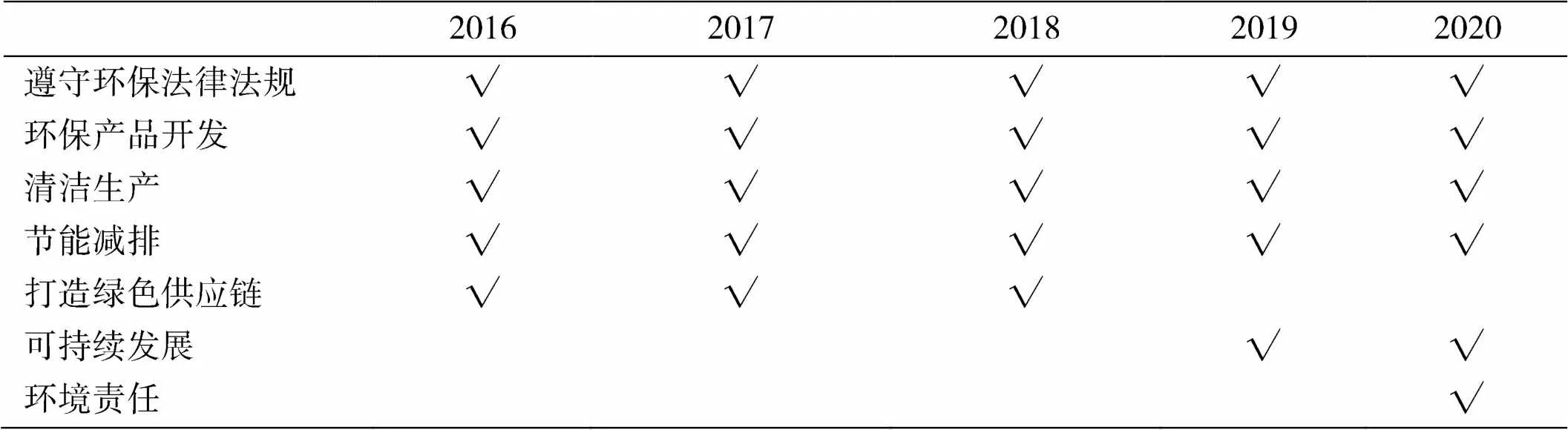

(1)社会责任报告中的环境会计信息披露情况。H公司2016-2020年在社会责任报告中都设有环境法律法规、环保产品开发、清洁生产、节能减排、绿色供应链板块,其中包含的内容随着时间推移逐渐变得丰富,如从2019年开始先后增加了可持续发展、环境责任等内容。

表5 2016-2020年H公司社会责任报告中关于环境会计信息披露的情况

资料来源:根据H公司社会责任报告手动整理。

(2)年报中的环境会计信息披露情况。H公司在年报中进行相关环境信息披露的板块主要是重要事项,而且模式连续。在2016年中H公司在重要事项中进行相关的环境信息披露,包括环保投资与支出、三废减排绩效等。2018-2019年,H公司在重要事项中进行的环境信息披露主要关注点在母子公司是否属于环境保护部门公布的重点排污单位。到2020年,相比之前披露信息更多,可见其越来越重视对环境信息的披露。具体见表6所示。

表6 2016-2020年年报中关于环境会计信息披露的情况

资料来源:根据H公司年度报告手动整理。

H公司在年报中的环境信息披露不算全面,更像是社会责任报告的重复和补充,虽然随着时间的发展也进行了部分内容的更新,但具体内容的披露程度仍不算太高,披露的内容和板块也不够固定和连续,导致有些信息的可比性大大下降。

2.3 环境规制对H公司环境会计信息披露内容的影响分析

2010年颁布的《上市公司环境信息披露指南(征求意见稿)》明确规定了上市公司年度环境报告应当披露信息,包括:重大环境问题的发生情况,环境影响评价和“三同时”制度执行情况,污染物达标排放情况,一般工业固体废物和危险废物依法处理处置情况,总量减排任务完成情况,依法缴纳排污费的情况,清洁生产实施情况,环境风险管理体系建立和运行情况,以及鼓励披露的信息,如:经营者的环保理念,上市公司的环境管理组织结构和环保目标,环境管理情况,环境绩效情况,其他环境信息。

由上文对H公司2016-2020年环境会计信息披露形式和内容的整理分析可知,该命令控制型环境规制对披露内容做出的规定使得H公司披露的环境会计信息在这之后基本都将其囊括在内,且环境报告的目录和基本框架也和规制的规定大致一样,可见该环境规制对企业进行环境会计信息披露模式和包含的内容起到了指引作用。

3 环境规制对H公司的影响

3.1 环境规制具体工具对H公司环境会计信息披露的影响分析

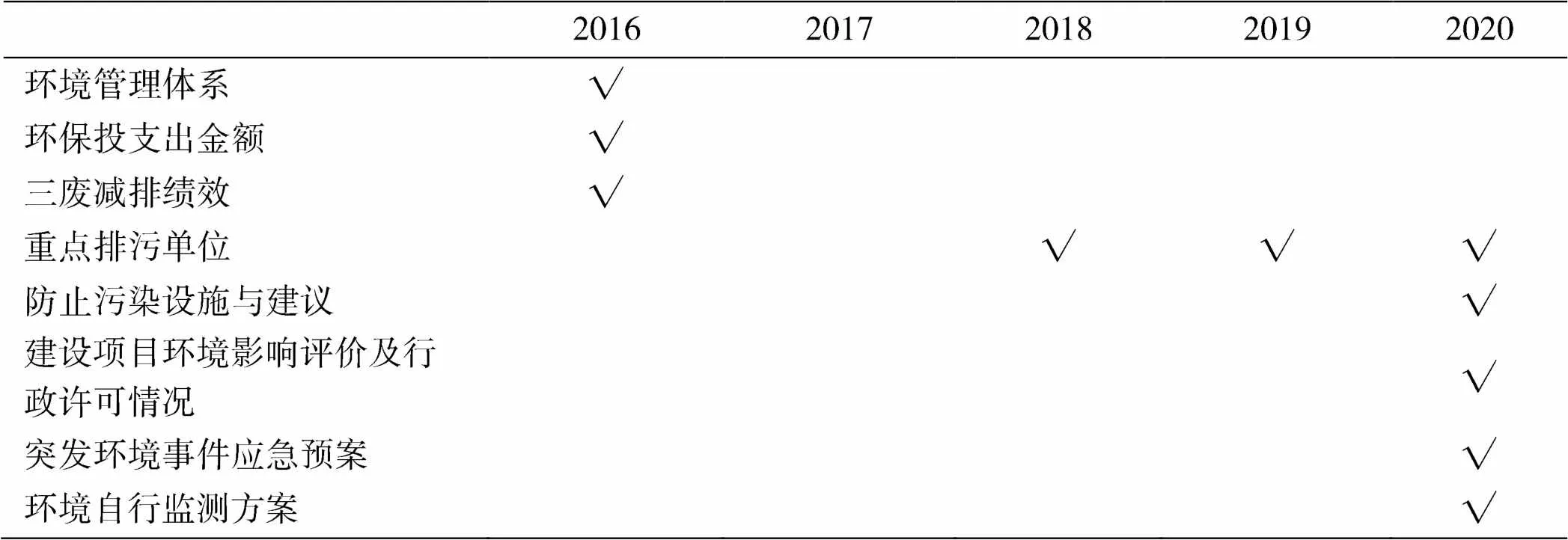

通过查找H公司的社会责任报告、年报中披露的环境信息,发现环境规制的某些工具的执行情况也得以披露。由下表7可知,现行的大部分主要环境规制工具对H公司的环境信息披露都产生了或多或少的影响。

表7 2016-2020环境规制相关工具下H公司环境信息披露的情况

资料来源:根据H公司社会责任报告、年报等手工整理。

首先,在2018年以前H公司并不属于环境保护部门所公布的重点排污单位,从2018年才开始被纳入,因此,“三同时”的执行情况在2018年予以披露。“三同时”要求公司建设项目环保设施与主体工程同时设计、同时施工、同时投入使用,H公司将这项制度的执行情况按各个子(分)公司进行披露;“环境影响评价”制度工具要求企业在开展建设工作之前必须委托有相关资质的评价单位进行评估,完成环境影响评价报告,并须环保部门审评后才能开展相关项目的建设,对此H公司将环境影响评价报告的审批情况进行披露。

其次,市场激励型环境规制的“排污费(环境保护税)制度”工具影响着企业污染产生量与治理的费用情况。但是,从H公司的年报和社会责任报告中,并没有披露排污费的缴纳情况。

另外,公众参与型环境规制的主要工具,即“环境管理体系(ISO14000)”认证、公众对环境信息公开评价的影响均在H公司的环境信息披露中得以体现。其中,从内容披露详细程度和频率来看,H公司最为重视环境管理体系(ISO14000)”的审核、认证执行情况,会标注每年子(分)公司的完成情况,信息连续性比较强。对于公众对环境信息公开评价的影响工具,大多都是定性描述,内容比较固定。除此之外,在2019年年报中,H公司还首次披露清洁生产审核执行情况。

3.2 环境规制对H公司环境治理的影响

从企业和社会的角度看,无论是环境规制还是环境信息披露,最终目的都是为了促使企业加强环境治理,清洁生产,保护环境,实现绿色经济的可持续发展。

环境规制直接影响企业的环境治理,企业在生产经营过程中的环保程度会随着命令控制型环境规制强度的增加而提升(毕茜,2012)。并且不同类型环境规制的影响机制不同。命令控制型环境规制强制减少排污产生的费用小于企业的污染治理成本时会“倒逼”企业进行环境治理;市场激励型环境规制主要通过排污权交易、发放环境补贴以及设置环境税三种工具激励企业进行环境治理(张志彬,2020)。公众参与型环境规制对企业环境治理的影响主要是间接影响,即通过环境会计信息披露这一中介影响企业环境治理行为。

2015年新《环保法》出台,对环境保护做出了更为详细的规定细则,推动了企业环境会计信息披露内容、强度和披露质量的提升。2016年开始我国环境规制进入完善阶段,H公司在环境治理方面整体处于逐渐加大力度整治的趋势。具体表现在加大环保投入和减少污染物的排放。

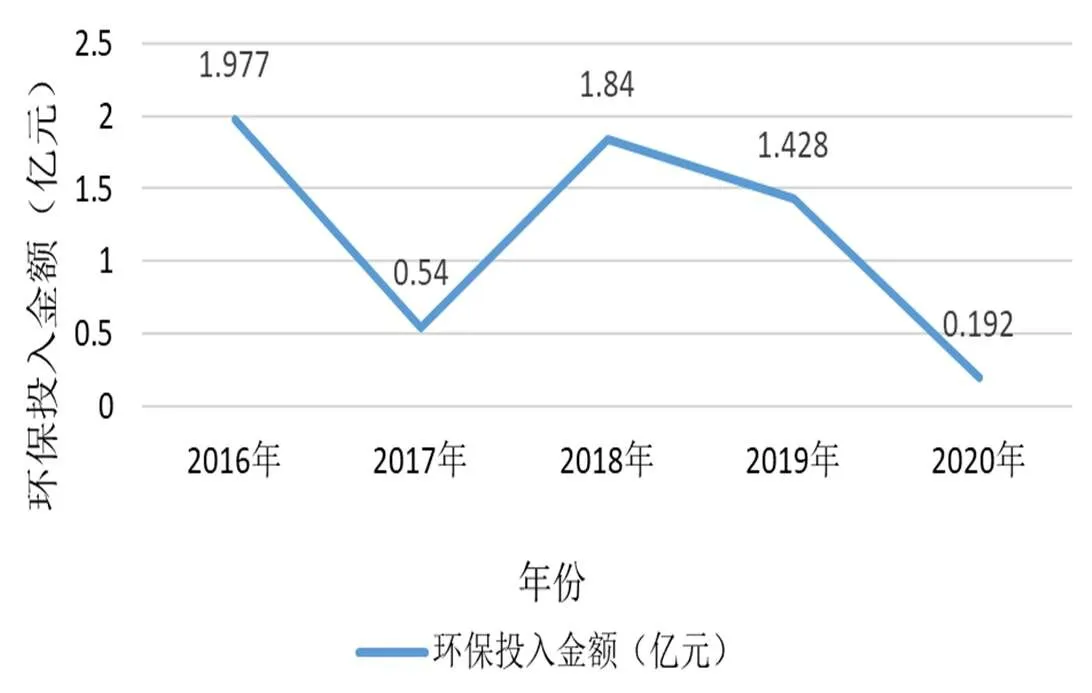

2016-2017年度的环保投入大幅度下降,而在2018年由于实施屋顶太阳能光伏电站建设项目而大量增加对环保设施的投入从而使当年的环保投入大幅增加。2018-2020年H公司的环保投入始终呈现下降的趋势。具体见图3。

图3 2016-2020年H公司环保投入情况图(单位:亿元)

资料来源:根据H公司社会责任报告和年报整理所得。

前述分析表明,H公司环境会计信息披露的质量整体上是随着环境规制的完善而得以改进和提升,而出于优化环境会计信息披露的目的,客观上都会助推H公司加大环境治理力度,从而使披露的相关环境会计数据更加饱满,树立起承担社会责任的良好的企业形象。

4 研究结论与启示

4.1 研究结论

本文通过对相关理论的分析和总结,结合我国环境规制的发展,以H公司2016年以来的环境信息披露情况为研究案例,分析H公司环境信息披露情况变化以及环境规制对其产生的影响,得出以下结论:

4.1.1 H公司环境会计信息披露质量评价

H公司在2018年以后被列入重污染企业名单后,对环境会计信息披露的重视程度逐渐提高,进行披露的形式和内容等方面都逐渐做出了调整。呈现出以下特点:

第一,环境会计信息披露的形式多样。H公司环境会计信息披露的载体包括社会责任报告、重要事项等,虽然这些形式的开始运用时间并不一致,但是就近几年看,H公司每年的披露载体均达到两种,从侧面反映了企业对环境信息披露的重视。

第二,环境会计信息披露的内容逐渐丰富。H公司披露的环境会计信息逐年尤其是近三年,其覆盖面越来越广,所涉及的内容也愈加丰富。

但是,H公司的环境会计信息披露仍存在不足,在对整体披露逐渐进行完善的同时却没有保证其进行披露的某些具体方面得到相应的改进和提升。

第一,披露的环境会计核算信息较少。纵观H公司环境信息披露载体,其中环境会计核算信息如环境资产、环境成本等信息较少,更多是这些科目的几个组成部分的数据披露以及环境管理情况,这不便于全面了解环境会计信息。

第二,环境会计信息披露的位置不完全固定。如果要了解H公司披露的所有环境信息就需要查阅多种披露载体,并且载体中披露的环境信息所在位置在有些年份会变动,这就给查找增加了时间成本,并且也不够清晰明了。

第三,环境会计信息披露的部分内容描述不够具体。虽然其披露的环境会计信息范围相对而言是比较广的,但是其对部分内容的描述不够具体,如在需要定量描述的环保投入方面好几年只是列明了其总投入,而没有具体地分别表明其投入的具体方面,又如在环保目标的完成程度上只写明100%的完成率,但其真实性无从考证,在有些定性描述的内容上形式太过于固定,缺乏可参考的信息含量。

第四,有选择地披露对企业有利的环境会计信息。H公司披露的环境会计信息都是对企业产生积极正面效果的信息,太过于主观,信息含量相对降低。

4.1.2 环境规制对H公司环境会计信息披露的影响

第一,环境规制的发展影响环境会计信息披露模式和内容的选取。我国环境规制中有关环境会计信息披露从自愿模式发展成自愿为主,强制为辅的模式,其中,关于企业环境信息披露的模式和内容都有了建议性和强制性的规定,因此,企业进行环境会计信息披露会受其鼓励和制约。

第二,企业环境信息披露质量会随环境规制的完善而得到改进。我国环境规制规定了企业环境会计信息披露的内容,并制定了相关激励和惩罚措施。为了减少不必要的费用,例如罚款和赔偿,公司必须根据法律法规披露环境会计信息。环境规制在完善过程中会细分强制性规定和鼓励性规定,并细化披露的要求,这就推动了H公司在环境会计信息披露中更为规范,内容的披露更为丰富,内容定性和定量描述更加完整,从而其披露质量逐步得到改进。

第三,环境规制和环境会计信息披露客观上能促进企业的环境治理。环境规制要求将公司的环境治理作为环境会计信息包含在报告中。无论是出于政策因素还是出于自身利益,该企业都会在一定程度上加大环境治理力度。

4.2 研究启示

我国相关环境规制虽然一直在发展,但目前并不完善,企业整体的环境会计信息披露仍处于较低水平。为了实现绿色经济的可持续发展,政府和相关监督部门需要更好地按照环境规制起到执行和监督的作用,并且在规制实施过程中发挥市场机制和媒体、公众的作用,另外企业也需要遵守政策要求和提高披露的主动积极性。

(1)健全环境会计信息披露制度,加强环境会计领域的建设。目前,环境会计信息披露标准尚未统一,导致有的公司选择仅披露对公司有利的环境会计信息。因此,健全环境会计信息披露制度十分必要,使环境信息和环境工作具有可比较性。加强环境会计领域的建设能增加更多高素质的环境会计专业人才,提供更专业的环境信息核算和披露,环境会计信息包含更多环境会计核算的详细直观数据。

(2)加大相关环境规制的强度,提高企业主动进行环境会计信息披露的积极性。虽然命令控制型环境规制的强制力很高,企业基本都会遵守其中的强制规定,但对于其中未规定的和具有自由选择性的市场激励型、公众参与型环境规制,企业大多不会主动披露,这不仅需要加大相关环境规制的强度以规范企业的环境会计信息披露行为,还需要企业提高其进行披露的自觉性和主动性,这是企业进行环境会计信息披露的内驱力。

(3)促使企业加大环境治理力度。一方面通过环境规制和强制性环境会计信息披露制度形成“倒逼机制”,另一方面通过给予企业环保补贴、税收优惠良好的声誉机制等措施形成“激励机制”,诱导企业增加环保投入、加强节能减排等措施提升环境治理能力,以达到清洁生产的目的,实现可持续发展。

[1] 陶克涛,郭欣宇,孙娜. 绿色治理视域下的企业环境信息披露与企业绩效关系研究—基于中国67家重污染上市公司的证据[J]. 中国软科学,2020,(02):108-119.

[2] 姚圣, 周敏. 政策变动背景下企业环境信息披露的权衡: 政府补助与违规风险规避[J]. 财贸研究, 2017, 28(07): 99-110.

[3] Orsato R J. When Does it Pay to be Green?[M]. Sustainability Strategies. Palgrave Macmillan UK, 2009. 3-22.

[4] 唐国平, 李龙会, 吴德军. 环境管制、行业属性与企业环保投 资[J]. 会计研究, 2013, (06): 83-89.

[5] 张同斌. 提高环境规制强度能否“利当前”并“惠长远”[J]. 财贸经济, 2017, 38(03): 116-130.

[6] 郑建明,许晨曦. “新环保法”提高了企业环境信息披露质量吗?——一项准自然实验[J]. 证券市场导报,2018, (08):4-11+28.

[7] 沈洪涛, 李余晓璐. 我国重污染行业上市公司环境信息披露现状分析[J]. 证券市场导报, 2010, (06): 51-57.

[8] 毕茜,彭钰,左永彦. 环境信息披露制度、公司治理和环境信息披露[J]. 会计研究, 2012, (07):39-47.

[9] 严月卉, 宋良荣. 政府环境补贴对环境治理绩效的影响研究综述[J]. 农场经济管理,2020,(06):44-48.

[10] TOMS J S. Firm resources,quality signals and the determinants of corporate environmental reputation: Some UK evidence[J]. The British Accounting Review,2002,34 ( 3) :257-282.

[11] 唐勇军,夏丽. 环保投入、环境信息披露质量与企业价值[J]. 科技管理研究,2019,39(10): 256-264.

Impact of Environmental Regulation on Environmental Accounting Information Disclosure——A Case Study of H Textile Listed Company

ZOU Cai-fen, ZHOU Shao-jie, WANG Yu-han, SHEN Xin-ya

(School of Accounting, Wuhan Textile University, Wuhan Hubei 430200, China)

The rapid economic development has frequently led to environmental pollution problems while improving living standards. Therefore, the Chinese government has proposed a series of ecological measures aimed at improving the increasingly serious environmental problems. As an important part of the country's economic development, the disclosure of environmental accounting information is turning into a crucial tool already for the government and society to supervise their environmental activities. Therefore, relevant government departments use a series of environmental regulations to regulate and urge enterprises to disclose environmental accounting information. The paper takes H company as a case study to explore the impact of environmental regulations on environmental accounting information disclosure. It turns out that the development of environmental regulations affects the selection of disclosure modes and content. The quality of environmental information disclosure will be improved with the improvement of environmental regulations, and the environmental governance of enterprises is objectively promoted by environmental regulations and environmental information disclosure. Finally, the paper puts forward relevant suggestions on my country's environmental regulations and environmental accounting information disclosure.

environmental regulation; environmental disclosure; H company

邹彩芬(1971-),女,教授,博士,研究方向:政府行为与技术创新.

X32

A

2095-414X(2022)02-0027-09