我国县城污水处理设施投融资路径优化研究

2022-04-27徐顺青

徐顺青,程 亮,焦 阔,陈 鹏

(生态环境部环境规划院环境保护投资绩效管理中心,北京 100012)

县城是推进工业化城镇化的重要空间、城镇体系的重要一环、城乡融合发展的关键纽带,也是统筹经济恢复和疫情防控的基本单元,同时蕴含较大投资潜力。改革开放特别是党的十八大以来,各地县城不断加强污水处理设施建设,治理水平明显提高,但与新型城镇化要求相比,在污水管网建设、污水厂提标改造、污泥处置等方面还存在不少短板弱项[1]。《关于加快开展县城城镇化补短板强弱项工作的通知》(发改规划[2020]831 号)明确将健全污水集中处理设施列入县城城镇化补短板强弱项17 项任务中。基于以上背景,有必要开展县城污水设施现状摸排,分析短板弱项及补短板强弱项面临的问题和障碍,并提出针对性建议,为推进县城城镇化提供决策支持。

1 县城污水处理设施建设与投融资现状

我国县城(未含县级市,下同)人口从2001 年的9 011 万人增至2019 年的14 111 万人,增幅56.6%,同时县城污水年排放量几乎呈倍式增长,从40.1 亿m3/a增至102.3 亿m3/a,各类污水处理设施建设发生了翻天覆地的变化,投融资机制也不断创新完善。

1.1 污水处理设施建设

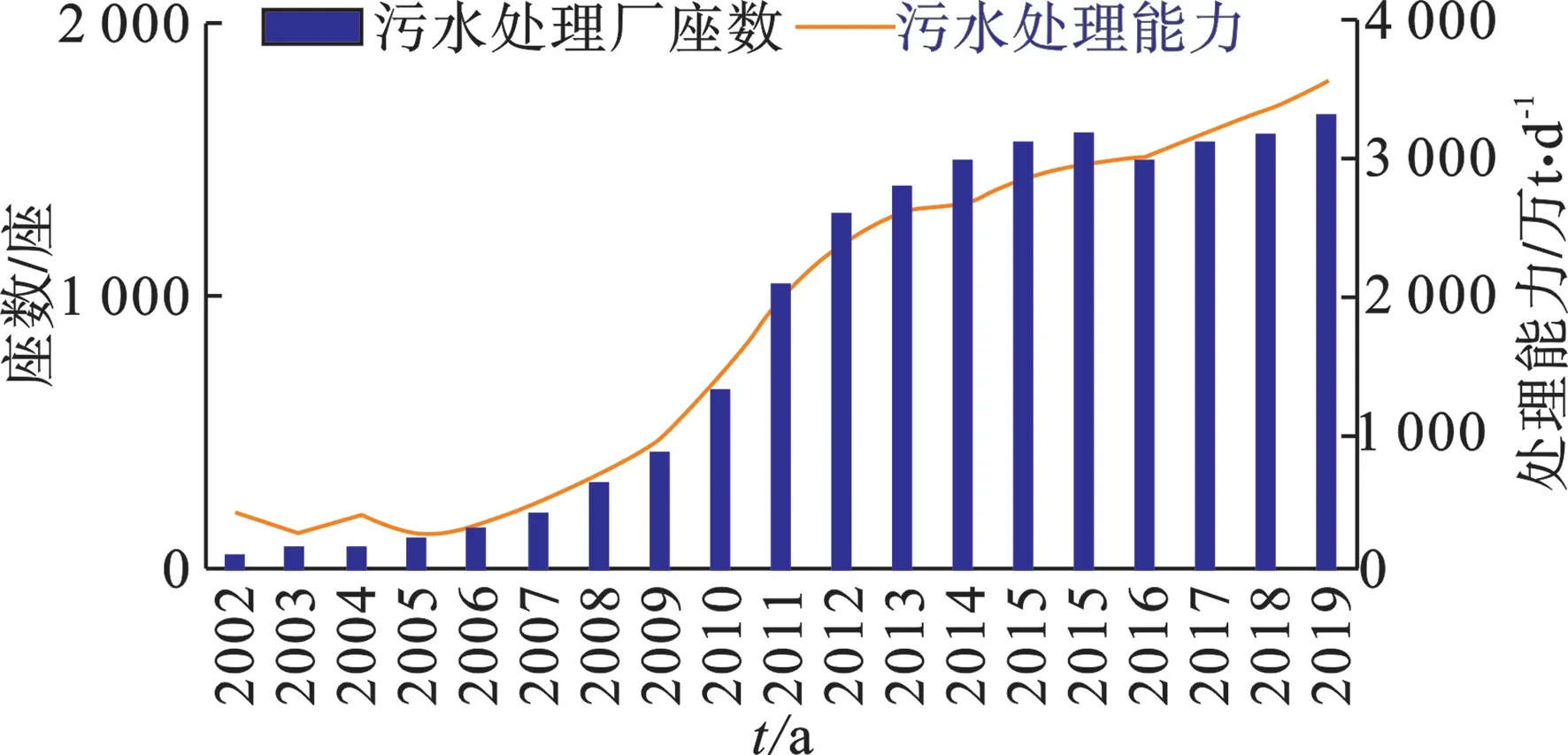

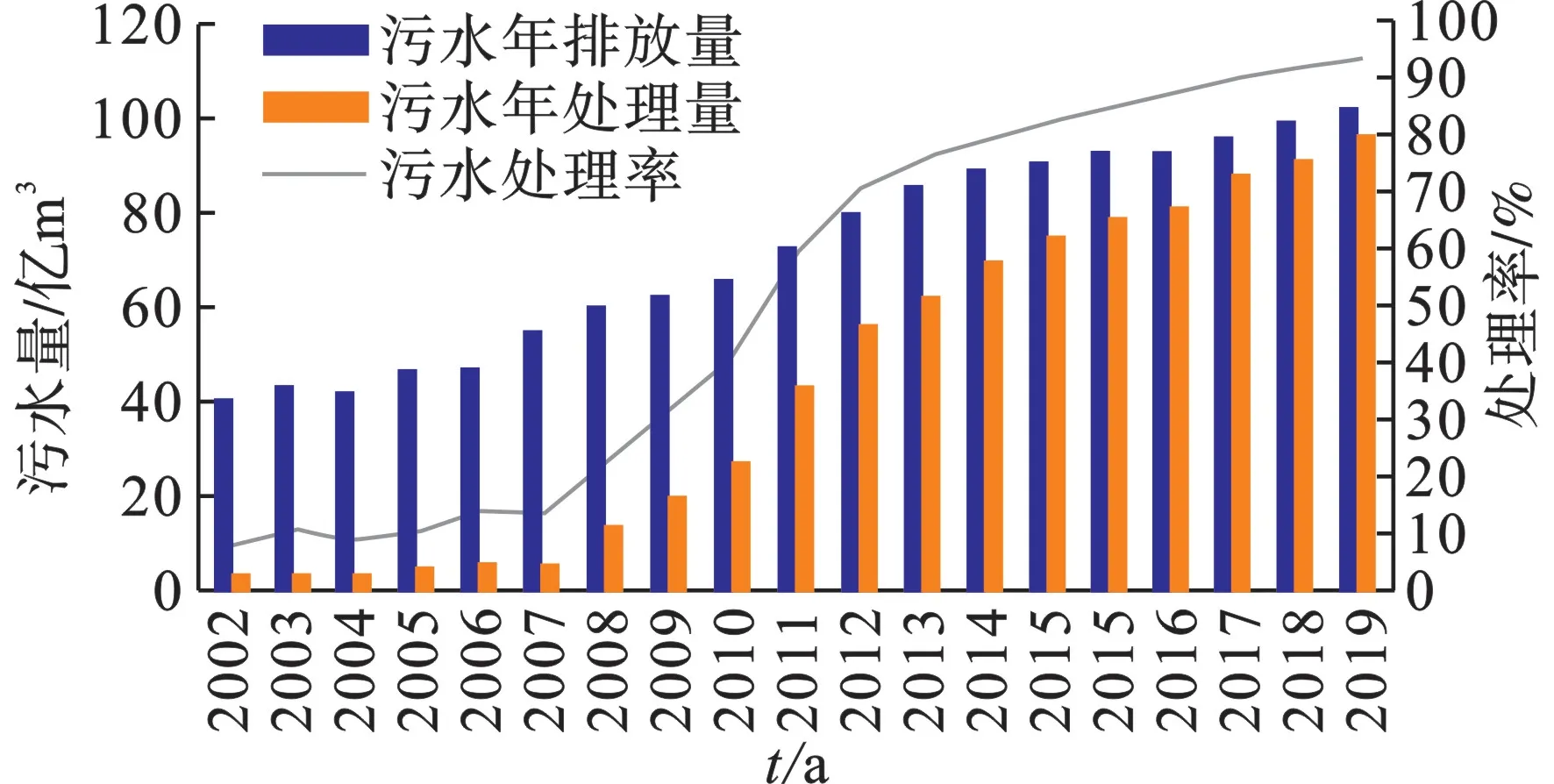

2001~2019 年,县城污水处理厂数量和能力基本呈波动上升趋势,在2016~2018 年出现短暂下降;截至2019 年底,建成运行污水处理厂1 669 座,形成污水处理能力3 587.0 万t/d,分别较2001 年增加1 615 座、3 132 万t/d,增幅分别达29.9 倍、6.9 倍,见图1。2019 年县城全年污水排放量102.3 亿t,处理总量95.7 亿t,处理率93.6%,较2001 年(8.2%)提升85.3 个百分点,见图2。

图1 2006~2019 年全国县城污水处理能力

图2 2006~2019 年全国县城污水处理量和处理率情况

县城排水管道建设方面,建设长度逐年增加,污水管道增幅比例远高于排水管道。截至2019 年底,县城排水管道总长度21.3 万km,年均增加1.1 万km,较有统计数据以来的2006 年增长2.1倍。其中,污水管道占比最高,长度9.6 万km,占比44.8%;其次是雨水管道,长度7.0 万km,占比32.7%;雨污合流管道最低,长度4.8 万km,占比22.5%。

污泥处置方面,县城干污泥处置量虽不断增加,但处置率随产生量变化持续波动。2019 年,县城干污泥产生量200.5 万t,处置量175.1 万t,处置率仅为87.3%,较上年下降7.4%。再生水利用方面,随着资源化利用需求的增长,县城再生水生产能力和利用量均不断提升,分别从2007 年的206.8 万m3/d、3980 万m3增长至2019 年的596.3 万m3/d、100 952.9 万m3。

1.2 污水处理设施投融资

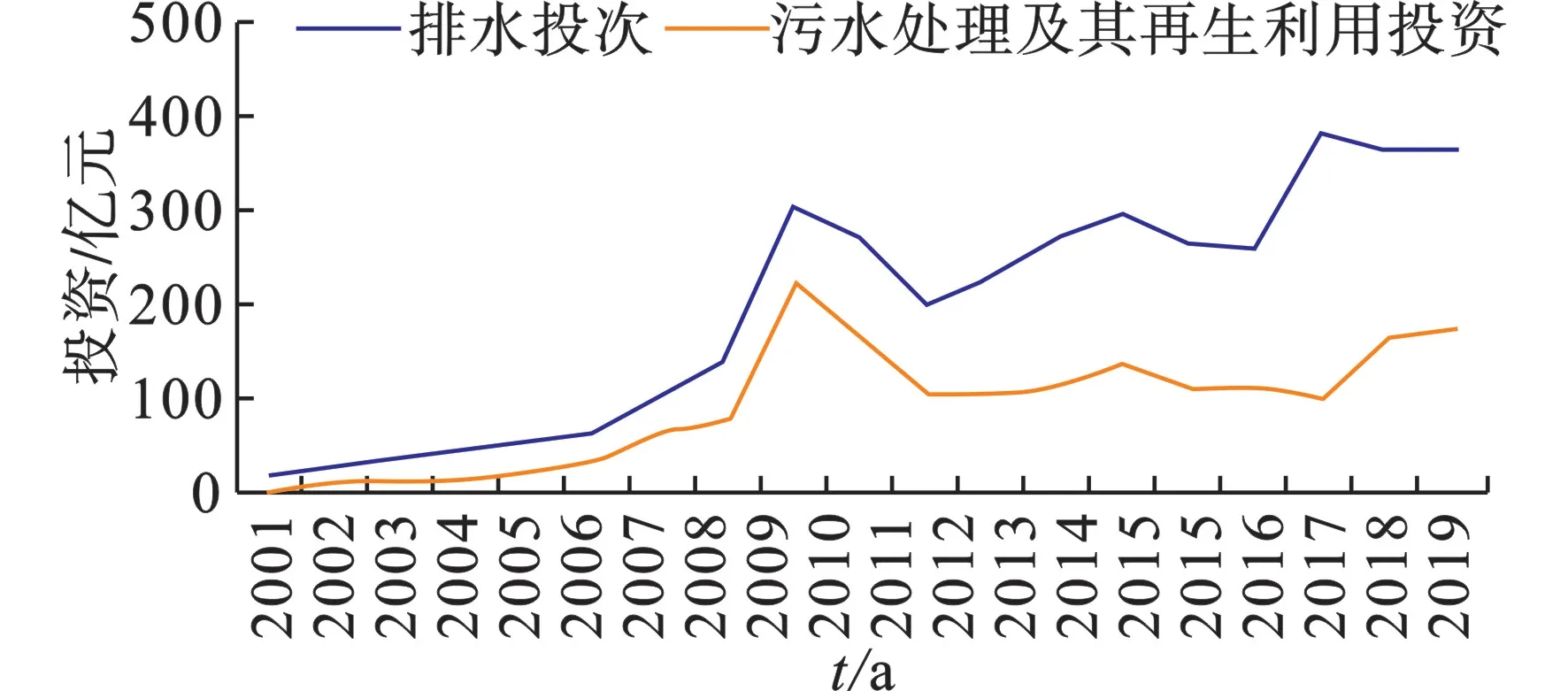

与县城污水处理设施水平提升相匹配,设施固定资产投资水平也不断提升,见图3。

图3 2001~2019 年县城污水处理设施投资规模

2001~2019 年县城排水设施累计投资3 761.5亿元,其中污水处理及再生利用累计投资1 797.0亿元,占比约47.8%。排水设施、污水处理及其再生利用的年投资规模分别从2001 年的20.4 和5.3 亿元增长至2019 年的366.6 和176.0 亿元,分别增长17 和32 倍。2009、2010 年临近十一五末期且国家4 万亿投资计划引导下,县城污水处理基础设施建设大规模推进,投资明显增长,2009 年当年投入225.7 亿元,较2008 年增长179.3%,2010 年回落至165.7 亿元,进入“十二五”时期开始呈现较平稳状态。

县城污水处理设施建设运营的资金主要来源于财政投入、污水处理收费、社会资本投资和银行贷款等。其中,财政投入主要是上级转移支付和地方本级财政投资,如中央层面的城市管网及污水治理补助资金以中西部地区城镇污水处理提质增效为支持重点,2018~2020 年累计投入290 亿元。污水处理收费方面,按照2018 年7 月国家发展改革委发布的《关于创新和完善促进绿色发展价格机制的意见》(发改价格规[2018]943 号),污水处理费按照补偿污水处理和污泥处置设施运营成本并合理盈利的原则制定,之后各地纷纷启动污水处理收费标准调整工作,2019 年全国36 个大中城市居民生活污水处理费标准基本调整至0.95 元/ m3或之上,当年污水处理费规模602.6 亿元,较上年增长11.7%。社会资本则主要通过政府与社会资本合作(PPP)模式参与投资建设。

2 县城污水处理补短板投融资面临的障碍

2.1 财政筹措建设资金能力不足

现有资金投入规模和强度对于县城污水设施建设保障明显不足。2016~2019 年,县城污水设施总投资563.2 亿元,年均投资140.8 亿元,与补短板数千亿元的资金需求有很大差距。一方面是由于无多余财力支持新建处理设施。近两年受宏观经济下行、减税降费、新冠肺炎疫情等因素影响,县级财政收入呈现较大降幅,可统筹财力十分有限,部分县城保障基本需求都很吃力,需依靠上级转移支付“过日子”[2]。另一方面是由于外部筹集资金有限。县城公用设施建设发债募资规模从2016 年的14.0 亿元增加至2018 年的92.1 亿元,即使全部用于污水设施建设,也仅占总投资需求的一小部分,支撑作用较为薄弱。

2.2 PPP 模式推进存在瓶颈及制约

《关于政府参与的污水、垃圾处理项目全面实施PPP 模式的通知》(财建[2017]455 号)规定“新建污水、垃圾处理项目引资基本只能通过PPP 模式”。但是,受年度PPP 项目支出占一般公共预算支出比例不超10%限制,吸引社会资金的难度增加,各地应用PPP 模式力度明显减弱。而且由于诸多不确定因素影响,社会资本尤其是民营企业参与热度也在降低[3],也有部分县反映,由于PPP 项目中政府中长期支出事项被列入隐性债务,担心责任太大不愿意操作。

2.3 收费定价机制尚需完善

尽管污水收费不断调整完善,但仍存在以下问题:1)收费标准较低。我国污水处理费在自来水费中占比不足30%,与发达国家仍有一定差距,如,美国污水处理费占自来水费55%以上、英国污水处理费占51%,而北京仅占27%,郑州仅占22%,大部分县城占比也未超过30%;2)收费仅能覆盖一部分运行成本[4]。据相关研究,全国平均吨水处理全成本(含污水处理厂建设运营)约为1.3 元,高于全国36 个大中城市平均生活污水处理费,部分污水处理运行成本、污泥处理处置成本仍需财政负担[5-6];3)污泥处置收费不够明确。除一些先行试点地区明确将部分污水处理费用于污泥处置,大部分地区对污泥处置收费尚无规定。

3 县城污水处理短板的投融资优化路径

3.1 增加财政资金投入,加快设施建设步伐

按照生态环境领域中央与地方财政事权和支出责任划分改革方案,建立健全地方为主、中央补助、社会参与的资金筹措机制。中央财政增加污染治理和节能减碳预算内投资专项、城市管网及污水处理补助等资金规模,重点支持中西部地区县城污水处理设施建设。发挥县级人民政府主体责任,加大县级财政投入力度的同时,积极谋划储备项目,做好前期准备工作,对照市级、省级和中央相关资金管理规定,积极申请上级资金补助。鼓励县级人民政府用足用好专项债,将污水处理项目列为重点支持方向,按省级政府要求,提前筹备发行申报材料。

3.2 转变财政资金投入方式,着力提升资金使用效益

统筹整合使用资金,注重发挥资金的聚集效应。改变原来生态保护政策、资金条块分割、各自为战、单项支持的方式,建议各地可将污水处理设施建设相关资金进行整合使用,注重发挥财政资金的引导和撬动作用,以PPP、EOD 等模式吸引社会资金投入。按照财政部关于在污水领域全面实施政府与社会资本合作(PPP)模式的要求,对符合条件的污水治理项目在一般公共预算支出10%的红线范围内优先安排,吸引社会资本投入项目建设、运营和管理,缓解县级政府在项目建设期的资金投入压力,提高运营管理水平。注重提升财政资金使用绩效。落实财政关于全面实施绩效管理的决策部署,综合采用事前评估、事中管理、事后评价等多种方式,对投入的社会效益、环境效益、经济效益进行客观公正评价。并将考评结果作为测算分配相关资金的主要依据,增强各级政府和各有关部门落实污染防治责任的意识。

3.3 积极推动社会和金融资本参与建设运营

建议根据地域、经济水平等情况划分不同梯度,因地制宜设定政府PPP 项目支出责任占一般公共预算比例上限要求,确保更多社会资本参与污水设施建设运营。健全绿色金融体系,通过政银企对接机制,利用开发性政策性商业性金融或国家城乡融合发展基金予以融资支持。创新信贷服务,支持银行开展污水处理等收益质押贷款。

3.4 不断完善收费定价机制,确保项目持续稳定运营

按照“合理盈利、补偿成本”原则确定污水收费标准,并依据定期评估结果动态调整。污水收费短期覆盖设施运营成本,逐步覆盖管网建设运营成本;鼓励发达地区县城开展污水处理成本监审调查,考虑污水排放标准提升、污泥无害化处置等成本合理增加因素,规范、细化成本构成和具体审核标准,明确职工薪酬、折旧费等重要指标参数,合理归集、分摊和核算成本,严格核减不应计入定价成本的费用,为科学定价提供依据。另外,建议重新恢复污水处理和污泥处理处置劳务增值税免征政策[7]。目前,30%的增值税实际税负还是政府付费保障,对政府而言并未带来收益增加,反而提高了财政收支管理成本。建议重新恢复污水处理项目增值税免征政策。待污水处理项目具有完善的污染者付费机制、不需要政府提供补助以后,可以考虑增值税先征后返或彻底取消税收优惠。

4 结语

围绕县城污水处理设施建设和投融资现状,以及目前面临的财政筹措建设资金能力不足、PPP 模式推进存在瓶颈与制约以及收费定价机制尚需完善等形势障碍,提出从增加财政资金投入、提升资金使用效益、推动社会和金融资本参与、完善收费定价机制等角度提出加快县城污水处理设施建设总体路径,为“十四五”深入打好污染防治攻坚战,实现新型城镇化建设要求提供资金解决路径。