改革开放以来境内外汇市场发展质量:历程、成效与展望

2022-04-25管涛姜哲

管涛 姜哲

摘 要: 基于人民币汇率制度演变和改革开放以来境内外汇市场发展历程,研究提出外汇市场高质量发展的核心内涵是服务实体经济高质量发展并构建高水平的金融基础设施,其实践逻辑应坚持基于实需原则的汇率市场化改革,并与人民币国际化和资本项目开放相互促进、协调发展。研究初步构建了基于汇率制度、市场效率、市场开放、市场公平、市场风险和市场多样性六个维度的外汇市场质量评估体系,研究发现境内外汇市场发展水平与人民币汇率市场化程度、人民币国际化水平和我国资本项目可兑换现状基本相称,但较英美等成熟外汇市场还存在较大差距。研究建议从深化汇率制度改革、丰富市场主体类型、发展场内外汇交易、深化资本项目开放、提升风险应对能力等方面稳步推动境内外汇市场高质量发展。

关键词: 外汇市场; 人民币汇率; 高质量发展; 外汇期货

十九大指出,我国经济已由高速增长阶段转向高质量发展阶段。十九届五中全会进一步明确,“十四五”经济社会发展要以推动高质量发展为主题。这是党中央结合当前我国发展阶段、现实环境和客观条件变化作出的科学判断。“十四五”期间,金融领域如何推动经济社会高质量发展一直是公众、学界和业界关注的重点。金融市场是实体经济的血脉,在引领我国进入新发展阶段、实现新的更大发展,进而推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局等方面既面临机遇也充满挑战。如何正确理解金融市场各领域与高质量发展的关系,构建相适应的高质量发展评估体系,进一步优化金融市场,是推动“十四五”时期金融领域高质量发展的关键。

外汇市场作为我国金融市场的重要组成部分,是我国改革开放和对外交往的窗口,联系了国际、国内两个市场和两种资源。深刻理解境内外汇市场高质量发展的内涵逻辑、构建与外汇市场发展相适应的质量评估体系、分析存在的问题并在下阶段有针对性完善,既有较强的理论价值又具有现实指导意义。本文在回顾我国汇率制度演变和改革开放以来外汇市场发展历程的基础上,对上述问题进行了针对性分析和探讨。

一、人民币汇率制度演变与境内外汇市场发展

汇率体现了本外币间的比价关系,买卖双方对货币比价进行交易,形成了配置货币资源的外汇交易场所。推动实现境内外汇市场高质量发展,首先要结合人民币汇率制度演变和境内外汇市场发展沿革,理解汇率制度改革和外汇市场发展间相辅相成的内在关系。

(一)人民币汇率制度演变

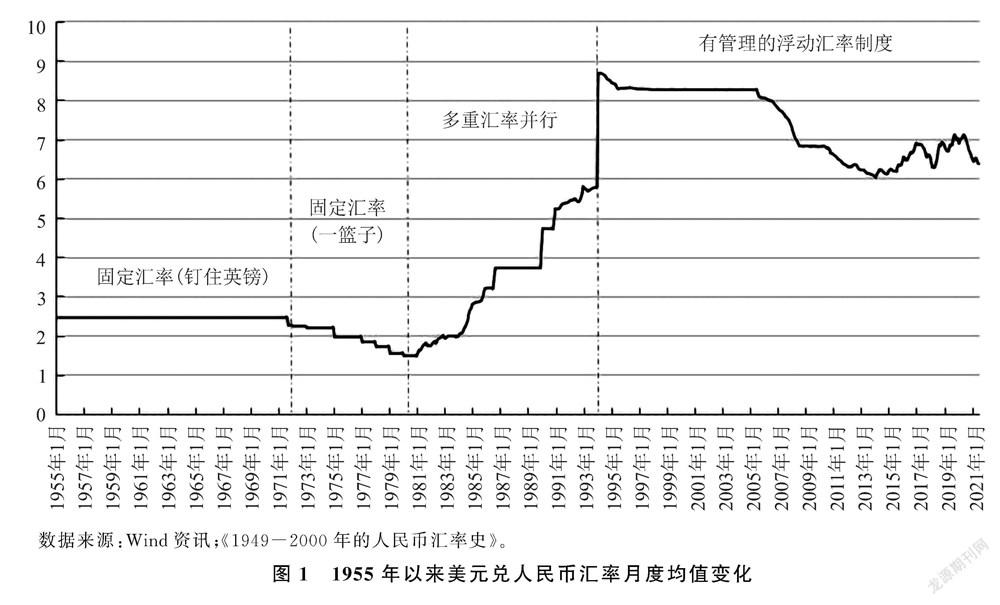

1948年12月,原华北银行、北海银行、西北农民银行合并组建中国人民银行并在解放区发行法定货币人民币。1949年1月,中国人民银行在天津公布人民币汇率,此后上海等地在中央统一指导下,参照天津汇率牌价结合本地区物价公布各地汇率(杨帆,2005),形成事实割裂的多重汇率制度。新中国成立后,人民币汇率制度演变主要经历了三个重要阶段。

计划经济时期固定汇率制度:1950年7月,我国实施统一的汇率制度,汇价形成基于出口商品的国内外比价,兼顾进口商品比价和侨汇购买力平价,结束了多汇价并存的割裂式汇率安排,但此时国内通胀居高不下、外汇资源奇缺导致人民币汇率贬值。1953年开启计划经济时代后,社会秩序和物价基本稳定,汇率也逐步趋稳。1955年币制改革后,美元兑人民币汇率调至2.4618并一直维持到1971年。这时期受中美关系等因素影响,人民币汇率钉住英镑,在布雷顿森林体系下间接与美元挂钩 这个阶段我国主要贸易和对外交往对象为苏联等社会主义国家,卢布是事实上最主要的参考外币,汇率由中苏两国政府协商定价。 。1971年末,美元兑黄金不断贬值,布雷顿森林体系为主导的货币兑换机制受到冲击,人民币汇率也在1972年6月转向钉住包括英镑、马克、美元等一篮子货币。货币篮子以强势货币为主导,涵盖种类和权重由中央政府决定,成为事实上固定汇率制度的延续。从中华人民共和国成立到改革开放前实施固定汇率制度,一方面受国际货币制度影响,各国货币通过美元与黄金挂钩以维持币值稳定;另一方面,彼时我國跨境贸易总规模较小,涉外经济活动有限,外汇资源虽极度稀缺,但用汇总需求不大,僵化的汇率制度未对经济社会发展造成根本性抑制。

转轨经济时期双重汇率制度:改革开放对人民币汇率制度提出了市场化要求,我国于1979年开始实施外汇留成制度。1980年开始在外汇留成的基础上发展了外汇调剂业务,出现了外汇调剂价格。1980-1984年,人民币官方汇率虽钉住美元,但已开始对汇率形成机制进行改革,还将出口商品平均换汇成本加10%利润得到的贸易内部结算价格作为官定汇率的补充。1985年实施第二次人民币汇率并轨,对贸易内部结算价取而代之的是各地调剂汇率,地方性的外汇交易场所如雨后春笋般出现。此时,人民币官方汇率制度正从固定汇率朝有管理浮动转型,调剂市场价格逐渐放开直至自由浮动,一定程度上反映了客观的市场供求关系。改革开放后的15年,人民币汇率制度经历了官定汇率与外汇调剂市场汇价并行的双重汇率阶段。双重汇率制度刺激了出口有利于彼时利用外商投资,但造成的不平等竞争对我国融入全球市场形成了阻碍。这一阶段体现出我国由计划经济向市场经济转型以及改革开放初期建设金融市场的探索与迷茫,但也为逐步向有管理的浮动汇率过渡积累了宝贵经验。

市场经济时期有管理的浮动汇率制度:1994年,我国结束了人民币汇率双轨制,实行以市场供求为基础的、单一、有管理的浮动汇率制度。“单一”并非单一钉住美元,而是相对之前的双重汇率而言。亚洲金融危机期间,我国承诺人民币不贬值,美元兑人民币汇率基本稳定在8.28比1左右的水平。2005年7月重启汇率改革,人民币实施以市场供求为基础,参考一篮子货币调节、有管理的浮动汇率制度。2005-2014年间,外汇管理部门通过扩大中间价波动幅度、完善中间价报价机制、取消强制结售汇制度、实施综合头寸管理等多种方式积极推动人民币汇率市场化改革。2015年8月实施的汇率改革进一步提高了人民币中间价报价市场化水平,基本形成“收盘价+一篮子货币汇率变化”的人民币汇率中间价形成机制,人民币汇率呈现双向、有升有贬的有序浮动。在管理汇率方面,外汇管理部门开始更多使用价格型调控工具来替代过去的行政管制手段,货币当局对汇率波动的容忍度显著提高。特别是2019年8月美元兑人民币汇率“破7”之后,汇率弹性明显增强。双向波动基本反映了人民币汇率的基本面和市场供求关系,推动人民币汇率形成机制改革稳步前进,维持币值在合理均衡水平上基本稳定,有力支持了我国社会经济高速发展。

(二)改革开放以来境内外汇市场发展历程

自布雷顿森林体系崩溃后,人民币汇率开始从单一固定汇率向相对灵活制度转变。此后,叠加改革开放的政策红利,我国逐渐摒弃固定汇率安排,使得现代意义上外汇市场的建立和发展成为可能,而不断壮大的外汇市场又在其发展完善过程中推动人民币汇率制度改革,进而形成人民币汇率制度改革与外汇市场发展协同促进、相互支持的局面。按照时间轨迹,改革开放以来境内外汇市场发展主要分为三个阶段。

第一阶段:相对割裂的外汇调剂市场。改革开放初期,为促进出口贸易,我国实施外汇留成制度,创汇单位可自行留成外汇催生了地方性的外汇调剂需求,推动1980年中国银行在北京、上海等地开办外汇调剂业务,允许企业通过银行按照国家规定价格有偿转让外汇留成额度。1985年11月,深圳市政府率先设立地方性外汇交易场所,成为专门办理外汇调剂业务的中介机构。此后,北京等地竞相设立外汇调剂中心,有限度放开调剂价格和调剂范围,全国范围呈现官定汇率和多地调剂汇率共存的局面。1988年9月,上海创办全国首家公开外汇调剂市场,把特定外汇供求集中于场内、汇率随行就市,进行公开报价、竞价成交、集中清算,提高了调剂市场的透明度,已初具现代外汇市场雏形。在此基础上,1992年6月,上海公开外汇调剂市场还推出了场内外汇期货,后受全国期货市场整顿影响于1994年停办。外汇调剂市场是这一阶段人民币外汇交易的主要场所,各地调剂市场虽相对割裂,缺乏统一监管,但地方调剂市场在我国取消固定汇率后对有限的外汇资源配置进行了有益探索,为后来成立统一监管的全国性外汇市场积累了宝贵经验。

第二阶段:统一规范的银行间外汇市场。1993年12月,国务院发布《关于进一步改革外汇管理体制的通知》正式提出建立境内银行间外汇市场。1994年4月,中国外汇交易中心挂牌营业,标志着境内统一规范的外汇市场建立,结束了地方市场和官方市场割裂的局面,将境内所有外汇交易通过会员结售汇纳入统一管理,形成以银行等会员对客户的柜台零售结售汇服务和入市会员在中国外汇交易中心批发交易的双层统一市场体系,涵盖了电子下单、声讯中介等多种交易模式。2005年7月人民币汇率市场化改革后,境内银行间外汇市场不断丰富产品供给,分别于2005年、2006年和2011年推出人民币外汇远期、掉期、期权交易,汇率改革后第十年(2015年)的银行间外汇市场单月成交规模较改革前(2004年)增长了72倍。银行间外汇市场的建立,实现了境内外汇市场从无到有的突破,而2005年后人民币汇率制度改革,有力推动了境内外汇市场在产品供给和市场规模等方面迅速增长,境内外汇市场驶入高速发展的快车道。

第三阶段:多元化和国际化的外汇市场。2015年至今,人民币汇率制度继续朝着提高市场化程度、增加汇率弹性的方向迈进,境内外汇市场在产品供给、市场主体组成、国际化等方面显著优化,逐步由高速增长向高质量发展转变。产品供给方面,推出了外币拆借、标准化人民币外汇远期、外汇期权冲销、外币对货币掉期、外币对期权等交易型产品。市场主体组成方面,以券商、公募基金、财务公司为代表的境内非银行金融机构、以三类机构(境外央行类机构、境外清算行和人民币购售业务的境外参加行)为代表的境外金融机构开始参与境内外汇市场。国际化方面,2016年10月人民币正式加入特别提款权(SDR)货币篮子为境内外汇市场提供了全球机遇,参与银行间外汇市场的境外金融机构类型在原有基础上日渐丰富,境外机构投资者参与境内证券期货投资渠道进一步拓宽,相关汇率风险对冲机制不断完善。截至2021年末,已有744家机构正式成为境内外汇市场人民币外汇会员,会员组成以境内银行为主,还包含112家非银行金融机构(财务公司104家,7家证券公司和1家基金公司)、华为和中化集团2家实体企业,以及131家境外金融机构(54家境外央行、22家境外清算行和55家境外参加行)。我国外汇市场正在从汇率单向变动走向弹性扩大韧性增强,逐步形成开放多元、功能健全的外汇市场(潘功胜,2021)。

二、境内外汇市场高质量发展的内涵逻辑

规模扩张向质量提升转变是金融市场发展的必经之路,二者紧密联系又各有侧重,一般认为质量提升是规模增长到一定程度的产物(高培勇等,2020;魏敏和李书昊,2018),反映了不同阶段市场发展的特点。 人民币汇率制度市场化改革为银行间外汇市场交易规模增长创造了有利条件,2020年银行间外汇市场各类交易额达30万亿美元,是2005年汇率改革前的30倍,其中外汇衍生品成交额增长了1061倍。与境外市场相比,2020年人民币外汇交易量占全球外汇交易量的5%以上,在新兴经济体货币中排名第一,在国际货币基金组织(IMF)汇兑年报的同类汇兑安排货币中位列第一。考虑到当前人民币汇率的市场化水平,银行间外汇市场的规模积累已为下一阶段的高质量發展转型打下了坚实基础。

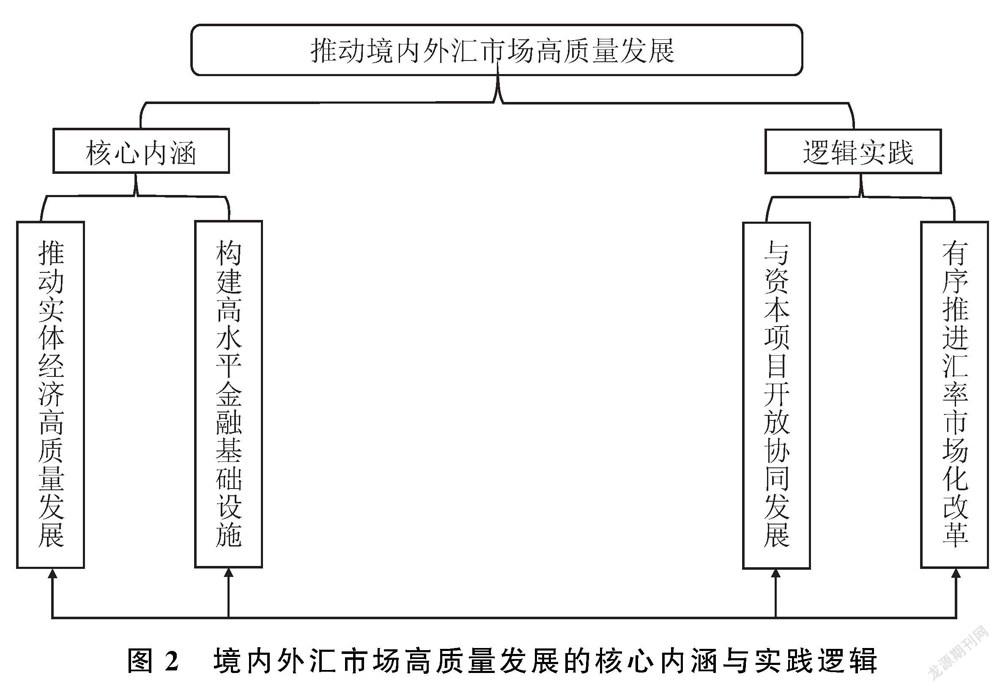

(一)外汇市场高质量发展的核心内涵

目前学界尚未对金融市场高质量发展的内涵意义形成共识,大多数研究集中在现代金融发展理论的拓展与本土化方面,如徐璋勇(2018)将金融发展的质量提升界定为金融规模扩大、金融结构优化、金融效率提升、金融稳健性增强以及金融功能充分发挥;刘海瑞和成春林(2018)将金融高质量发展内涵定义为一个国家或地区金融创新能力增强、金融风险水平降低、金融协调度提高、金融排斥度下降、金融效率提升和金融持续发展能力增强等。目前,尚无研究就境内外汇市场现状及特点对金融高质量发展的核心内涵作专门界定。结合金融市场高质量发展的内涵逻辑,充分考虑人民币汇率市场化现状、改革开放以来境内外汇市场发展历程和银行间外汇市场的特殊性 境内外汇市场与发达经济体外汇市场相比,特殊性包括但不限于:1. 境内外汇交易要严格遵循实需原则;2. 银行间外汇市场是兼具场外交易和场内标准化特征的综合性市场;3. CNH和CNY价格割裂等。 ,本文提出境内外汇市场高质量发展应包含两层核心内涵:

一方面,外汇市场作为境内金融市场的重要组成部分,其高质量发展的核心内涵应有力推动实体经济高质量发展,即现代金融发展理论中关于金融市场发展与经济发展关系的实践。这类理论和实证研究相对丰富,涉及金融发展与经济增长、产业结构优化、科技创新、收入分配、新型城镇化、贫困减缓等多个领域(徐璋勇,2018),而外汇市场服务实体经济主要体现在人民币汇率的价格发现、为实体企业提供金融产品以管理汇率风险等场景。

另一方面,境内外汇市场作为配置外汇资源的金融基础设施,天然地承担了作为本外币交易兑换的任务,是金融基础设施高质量发展的重要一环,其内涵包括但不限于:助力人民币汇率市场化改革、提升外汇交易和资源配置效率、推动境内外汇市场对外开放、有效防范外汇交易风险、进一步丰富外汇产品供给、完善外汇市场监管能力建设等。

(二)推动外汇市场高质量发展的实践逻辑

从实践逻辑来看,境内外汇市场服务实体经济高质量发展和自身作为金融基础设施的高质量发展是互相促进的,在阶段性的发展目标上還存在重叠。 例如,丰富外汇市场产品供给并提升外汇市场交易效率,可有效提升银行间外汇市场作为金融基础设施的核心竞争力(丁志杰,2018),高效的价格形成和交易撮合机制使汇率价格更真实地反映市场供求关系、丰富的外汇产品可给予实体企业更多汇率风险对冲选择,这些都有利于实体经济规避风险、优化资源配置。类似的,人民币汇率市场化改革是外汇市场产生的重要基础,人民币逐步自由浮动是境内外汇市场高质量发展的基石,而外汇市场高质量发展又会助推人民币国际化布局。建设高质量的金融基础设施与 外汇市场服务实体经济发展的阶段性目标高度一致,二者相互促进、相辅相成。结合外汇市场高质量发展是服务实体经济发展和构建高水平金融基础设施的内涵定义,本文提出践行境内外汇市场高质量发展的内在逻辑应遵循两条主线。

一是在坚持实需原则前提下有序推进汇率市场化改革。实需原则是当前形势下我国开展跨境投融资的基本准则,有力保证了外汇市场发展是为实体经济服务的初衷,确保汇率反映的是实体经济活动产生的真实供求关系。现阶段人民币汇率尚未实现完全自由浮动,外汇管理制度仍应遵循实需,强化外汇市场为实体经济服务的基本原则。同时,汇率作为货币的对外价格,其灵活的调整机制能有效缓冲外部冲击,实现产出物价等最终目标(徐忠,2018),体现了实体与金融供求关系。因此,有必要以集中式的外汇市场为载体继续深化人民币汇率形成机制改革,在符合经济发展需要、货币政策要求且满足风险可控的前提下,逐渐放弃将汇率价格作为政策调控工具,不把汇率贬值作为刺激出口的工具,也不将汇率作为对冲全球资产价格波动的手段。更浮动的汇率制度也会促进外汇市场多元化发展,自动调节市场结构,完善产品供给,提升市场质量。

二是资本项目开放与外汇市场协同发展。与投融资为主的资本市场不同,汇率作为本外币比价,外汇市场发展天然的需要资金跨境使用、市场双向开放、跨境资本项目交易等运用场景支持。外汇兑换动机虽源于经常项目交易,但资本项目已是国外成熟外汇市场的主要驱动力,对外汇市场高质量发展有重要影响。如,在优化外汇市场主体结构,提高非银行金融机构比重时,若不解除对某些类型机构提供跨境服务的限制,即使给予其直接参与境内外汇市场的资格,这类在国际外汇市场做市、调剂价格、提高交易效率、发行对客外汇产品的市场主体也没有深度参与的动力,无法助力境内外汇市场高质量发展。外汇市场的特殊性决定了其未来高质量发展必须与资本项目开放互相支持,协同发展。

三、外汇市场质量评估体系

现有文献关于金融市场质量评估的研究相对有限,且大多数集中在证券市场(南开大学中国市场质量研究中心课题组,2020),结合外汇市场高质量发展的内涵和逻辑,参考股票、债券、期货等市场质量评估指标,本文初步构建了外汇市场质量评估体系,并据此对境内外汇市场进行评估。

(一)指标体系

参考现有文献,本文对境内外汇市场的评估更侧重高质量发展的逻辑实践(汇率市场化改革和资本项目开放协同发展),以及如何构建高水平的金融基础设施,共选取汇率制度、市场效率、开放度、公平性、市场风险和多样性六个维度。考虑到不同市场的指标差异和我国对人民币汇率的管理需要 多数文献评估金融市场质量会直接按公式生成时间序列赋权构造全市场质量指数,但外汇市场的高质量发展路径需满足宏观发展和国家对经济调控的需要,阶段性目标是动态变化的,且不同维度赋权也有别于传统金融市场,故本文根据每个维度差异,考虑操作实践,对每类指标单独进行定量或定性评估。 ,结合境内外汇市场的透明度和数据可获得性,评估综合考虑定性和定量方法的适用范围,对不同维度的质量指标进行单独评估。具体来看:

汇率制度。汇率市场化水平一方面代表了本币的可兑换度和国际认可度,另一方面直接影响了市场效率、市场多样性等其他指标。国际上,较公允客观的评价机制是IMF在其每年公布的汇兑年报中对各国汇率制度的评估,评估方法涵盖法律评估和事实评估,法律评估基于官方定性描述,而事实评估更结合实际体现一国汇率制度的最新变化。IMF评估结果按汇率形成机制市场化程度依次排序为:浮动汇率制度(自由浮动、浮动)、软钉住(类爬行钉住、爬行钉住、固定汇率、区间内钉住、传统钉住)、硬钉住(货币局制度、无独立法定货币),除此之外,对于无法严格对应上述条件的汇率安排被定义为“其他有管理的制度”。本文对人民币汇率机制的评价标准主要参考IMF的官方报告。

市场效率。市场效率是被广泛用来衡量金融市场质量的指标(Robert等, 2013),但外汇市场又明显区别于证券期货等二级市场(Aditya和Stephen, 2009),全球范围除外汇期货市场,多数经济体的外汇市场在场外开展,在数据可获得性上不同于场内市场。因此,传统高频的流动性、有效性等指标难以统一口径获取,目前具有全球横向对比意义的数据主要来自国际清算银行(BIS)对全球中央银行三年一度调查报告中关于各经济体外汇市场的描述,本文引用该报告中各市场日度 选择日交易量而非全年交易数据主要因为各经济体的外汇市场在一年中的实际交易天数不同。 交易数据并进行对比。同时,考虑到我国金融基础设施与国际市场的差异,本文也将支付和结算等指标作为评估市场效率的参考。

市场开放。汇率是一国货币政策对外的延伸,外汇市场与资本市场的最大区别在于其天然的对外属性,因此市场开放因素是衡量我国外汇市场发展质量的核心指标之一。目前,人民币汇率制度、实需原则和资本项目交易限制成为制约境内外汇市场国际化的三大主因,外汇市场发展需最大限度地在市场开放与此三者间寻求平衡。参考赵方华等(2018)的市场开放评估指标,本文选取了外资交易占比、外资背景会员占比等指标以评估市场开放水平。

市场公平。市场公平性是评价公开交易市场发展程度的重要参考,也是较难直接量化的指标。现有文献中可供外汇市场参考借鉴的公平度指标有限,本文在南开大学中国市场质量研究中心课题组(2020)、张博(2007)对中国股市公平性研究的基础上,将银行间外汇市场的公平性评估指标定为:市场透明度、连续交易操纵、开盘价/收盘价操纵等。

市场风险。防范系统性金融风险是我国金融市场的重中之重,市场风险水平是衡量我国金融基础设施发展质量的重要参考。银行间外汇市场虽为场外交易场所,但在信用风险等交易環节,有着与场内交易所类似的中央对手方机制,同时表现出自身在调剂汇率供求关系上的特殊性。借鉴Allen等(2012)、Girton 和 Roper(1977)的研究,本文将系统性风险损失、波动率、市场压力等作为衡量外汇市场风险的参考指标。

市场多样性。市场多样性是衡量金融市场质量的重要标准(牛玉锐,2020),多样性可体现在金融工具、市场结构等多个方面。其中,金融工具多样性表现为外汇市场产品供给,外汇产品类型直接影响了服务实体经济和发挥市场功能的能力,可作为定性衡量外汇市场发展质量的评估标准。从市场结构来看,不同类型市场主体,如银行、非银行金融机构、实体企业等直接参与外汇市场的占比可作为对比衡量市场质量的依据。

(二)评估结果 部分评估结果涉及交易数据的测算,因篇幅原因本文未详尽展示,感兴趣的读者可向通讯作者索取。

汇率制度:参考IMF在2021年8月发布最新的2020年汇兑年报对成员国汇兑安排统计,我国汇率制度仍被定性为“有管理的浮动”(法律评估),而发达经济体和成熟外汇市场的本位货币,如美元、英镑、日元、欧元等在不同评估方法下均为自由浮动的汇率制度,巴西、印度、南非、俄罗斯等新兴经济体货币也均为IMF认可的浮动或自由浮动的汇率制度。2015年“8·11”汇改后,人民币汇率的浮动区间有所扩大,市场化水平显著提升,但较美元、英镑等货币的市场化程度仍存在较大差距。

市场开放:外汇市场开放水平天然地与一国经常和资本项目开放水平相关,我国经常项目已实现可兑换,但资本项目在较多领域还存在各种程度的限制。银行间外汇市场开放始于2015年,最开始仅限于境外央行类机构,进而拓展到三类机构和各类有实际对冲需要的境外投资者,基本覆盖了当前资本项目开放程度下的外资需求。尤其是近五年来,我国对外开放步伐加快,各类基础设施互联互通开始运行,对外开放的深度和广度不断拓宽,外资的实际参与也自然推动外汇市场对外开放。2020年,境内外汇市场外资交易占比约20%,外资机构以银行为主,外资银行头寸主要集中在部分可兑换的跨境证券投资。相比之下,全球外汇交易规模前7名的发达市场均无外汇管制,资本可自由流动,不存在对外资的准入和投资限制。例如,伦敦外汇市场一半以上交易平盘来自境外投资者,且已实现全球时段报价以支持世界各地投资者进行交易,具有很高的国际化程度。

市场公平:鉴于境内外市场在交易机制上存在一定差异,境内场外市场表现出一定的场内交易特性,故境内外市场的公平性难以直观对比。按照价格操纵显示的异常和政策透明度两个维度来看,银行间外汇市场的人民币汇率价格尚不构成开盘价操纵和连续价格操纵(每十个交易日为观察期,存在价格异常的期望小于1认为无操纵)。政策透明度分析以问卷调查

问卷设置重点参考了IMF的中央银行透明度准则(Central Bank Transparency Code, CBT)中关于1.7-市场沟通、1.8-保密性、2.11-投资者保护等内容,调研方法与IMF汇兑年报(AREAER)中关于各成员国的调查类似。 为主,数据来自中国银行等4家商业银行和中金公司等6家证券公司共58位外汇从业人员的电讯反馈,结果显示多数市场参与者认为银行间外汇市场的政策透明度还有待提升,尤其关于中间价形成机制、逆周期因子计算等技术指标的政策透明度等还可进一步提高。

市场风险:从系统性风险损失、波动率、市场压力三项指标来看,目前银行间外汇市场的系统性风险水平保持稳定,尤其是2021年上半年汇率升值压力疏解后,市场重归平稳。2020年以来人民币汇率波动在非美货币中波幅较小,优于其他新兴市场货币。市场压力指数EMP在0上下波动但绝对值均不大,显示出市场虽有较强的单边预期,但交易指标总体在均衡区间波动。从三项指标来看银行间外汇市场的风险总体可控。

市场多样性:参考BIS对全球央行三年一度调研报告,境内外汇市场在场外外汇产品方面已基本涵盖国际主流外汇品种,但市场规模还有待发展。尽管即期和掉期两个品种的占比已与主流市场基本相当,以期权为代表的外汇衍生品占比还有待提升。而标准化的场内外汇产品,如外汇期货和外汇保证金交易,目前我国均严格禁止,这主要受我国外汇市场的实需原则所限。从市场主体多样性来看,银行间市场的744家会员机构中,仅有112家非银行金融机构(7家证券公司、1家基金公司和104家财务公司)和2家非金融企业会员,非银行机构占比较低不利于活跃市场。此外,从交易占比来看,境内外汇交易和做市主要以商业银行为主,结构相对单一,非金融机构交易占比仅为1%,远低于发达经济体外汇市场50%的平均水平。

四、结论与展望

(一)研究结论

本文回顾了人民币汇率形成机制演变和改革开放以来境内外汇市场发展历程,提出服务实体经济发展和构建高水平金融基础设施是外汇市场高质量发展的核心内涵,下阶段的实践逻辑/路径应是在满足实需前提下坚持人民币汇率市场化改革,并与资本项目开放相互促进、协调发展。本文从汇率制度、市场效率、市场开放、市场公平、市场风险、市场多样性六个维度初步构建了境内外汇市场质量评估体系,并按照相应指标对境内外汇市场的质量现状进行了评估。

研究发现,当前人民币汇率市场化程度還有较大提升空间,为构建高水平的外汇市场,应继续坚持人民币汇率市场化改革,从本币价格形成机制上缩小与发达经济体货币的差距。市场效率方面,日成交额和银行间外汇市场清算效率与部分发达经济体外汇市场已基本相当,但外汇衍生产品交易规模不大,做市商报价不积极导致撮合效率低下,实需原则和批发市场综合头寸都对进一步提升交易效率形成了限制。市场开放方面,境内外汇市场近年来开放显著提速,但受制于境内资本项目开放水平,外资参与深度有待提升。市场公平方面,目前人民币汇率基本不存在明显的开盘价操纵和连续价格操纵。银行间外汇市场的政策透明度较低,尤其对中间价形成、逆周期因子计算等存在较大不确定性。市场风险方面,系统性风险指标相对稳定,波动率虽有所增长但考虑到近年来非美货币波动率表现,境内外汇市场压力相对可控,总体处于均衡水平。市场多样性方面,目前境内外汇市场已基本涵盖国际主流的场外外汇产品,其中即期、远期和掉期占比较高,期权等衍生品占比低于国际平均水平,显示出在外汇产品端有待继续向高阶发展;场内外汇产品还未起步,尚无任何标准化的合约产品可公开交易。从产品供给来看,虽基本满足实需交易者的初级需求,但产品类型单一,无法有效涵盖各类存在汇率对冲需要的市场主体。

总的来看,境内外汇市场发展现状与我国经济发展现状、人民币汇率的市场化程度、人民币国际化水平和我国资本项目实际开放情况基本相适应,在市场规模等方面较其他新兴市场国家有一定优势,但市场质量较英、美等成熟外汇市场存在较大差距。

(二)未来展望

第一,深化汇率制度改革,实现汇率自由浮动。以银行间外汇市场为抓手继续推动汇率市场化改革,有序完善人民币汇率中间价形成机制,扩大人民币汇率波动区间,逐步形成以市场供求为基础、双向浮动、有弹性的汇率运行机制,进而提高我国货币政策的独立性。同时,积极协调政府与外汇市场的关系,引导监管机构和市场主体逐步适应汇率双向波动新常态,提高监管部门对汇率波动和资本流动的容忍度,克服汇率浮动恐惧,实施真正有管理的浮动(丁志杰等,2018;管涛,2016),直至最终实现除应对特殊极端情形外,人民币汇率的清洁浮动。

第二,丰富市场主体类型,优化外汇市场结构。研究降低中小银行外汇衍生品准入门槛,进一步满足中小微企业汇率对冲需求(管涛,2021)。积极推动银行间外汇市场发展多种形式的场外交易,有限度试点引入程序化外汇交易以提高市场流动性(Alain等, 2014)。鼓励金融机构开发多种类型的外汇风险对冲产品,满足包括个人、机构等不同类型主体的汇率风险管理需要。探索有限度放松对部分非实需交易/实盘交易限制,把握改革窗口期有限度试点外汇保证金交易。

第三,稳步推出外汇期货,发展场内外汇交易。兼顾实需原则和风险中性原则,有序拓展实需交易内涵,更好地满足实体经济和金融交易的套期保值需求(管涛,2021),探索设定一定实需豁免限额、试点特定类型主体,由中国人民银行和国家外汇管理局统筹指导,落实《上海市国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中关于外汇市场建设的阶段性目标,在中国外汇交易中心挂牌人民币兑主流外币期货合约,丰富外汇市场产品供给,弥补场内市场不足。

第四,推动资本项目开放,助力外汇市场开放。稳步推动资本市场双向开放,为境内外投资者开展外汇交易创造更丰富多元的实需场景,满足跨境投融资在境内外汇市场交易的需要。为合格境外机构投资者、互联互通投资者、特定品种期货投资者等提供更灵活的议价、更多元的金融工具以及与国际接轨的市场环境。逐步放宽直至解除对境内外养老基金、保险公司、投资银行、大型实体企业等类型市场主体参与境内外汇市场的限制,助力境内外汇市场多层次发展。

第五,防范资金流动风险,提升风险应对能力。深化货币政策和审慎政策相结合的双支柱监管框架,以货币政策为指导核心,宏观审慎和微观合规为抓手,提升外汇市场风险应对能力。创新价格型调控机制,以公开、透明、市场化的方式进一步完善外汇市场逆周期管理,积极引导外汇市场理性预期,减少适应性预期影响,积极推动外汇市场自律管理体系建设,培养外汇市场参与者定价能力,促进金融机构稳健经营(李波,2018;孙国峰,2018)。夯实外汇微观合规监管,强化违规处罚,加强投资者教育,引导企业树立风险中性意识、聚焦主业业务,严控货币错配和汇率敞口。

参考文献:

[1] 陈宁,2021:《推动我国金融基础设施高质量发展的建议》,《重庆理工大学学报(社会科学版)》第1期。

[2] 丁志杰,2018:《基于市场竞争视角的我国外汇市场发展历程与展望》,《清华金融评论》第12期。

[3] 丁志杰、严灏、丁玥,2018:《人民币汇率市场化改革四十年:进程、经验与展望》, 《管理世界》第10期。

[4] 高培勇、袁富华、胡怀国、刘霞辉,2020:《高质量发展的动力、机制与治理》,《经济研究》第4期。

[5] 管涛,2016:《尊重价值规律:人民币汇率形成机制改革未来之出路》,《金融研究》第2期。

[6] 管涛,2021:《打造与新发展格局相适应的中国外汇市场体系》,《清华金融评论》第1期。

[7] 姜哲,2020:《外汇保证金交易的国际经验、制度设计和风险防范研究》,《西南金融》第6期。

[8] 李波,2018:《完善外汇市场自律管理体系》,《中国金融》第19期。

[9] 刘海瑞、成春林,2018:《金融发展质量的内涵——基于动力、过程、结果维度的研究》,《南方金融》第7期。

[10]南开大学中国市场质量研究中心课题组,2020:《中国股票市场质量:内涵、度量与监测》,《南开经济研究》第6期。

[11]牛玉锐,2020:《中国债券市场质量观察》,《债券》第2期。

[12]潘功胜,2021:《开启“十四五”時期外汇管理新征程》,《中国外汇》第1期。

[13]孙国峰,2018:《我国外汇市场发展与外汇管理体制改革》,《清华金融评论》第12期。

[14]孙智君、陆铖,2020:《习近平新时代金融业高质量发展观研究》,《金融经济学研究》第11期。

[15]魏敏、李书昊,2018:《新时代中国经济高质量发展水平的测度研究》,《数量经济技术经济研究》第11期。

[16]许少强、朱真丽,2002:《1949-2000年的人民币汇率史》,上海财经大学出版社。

[17]徐璋勇,2018:《金融发展质量及其评价指标体系构建研究》,《武汉科技大学学报(社会科学版)》第10期。

[18]徐忠,2018:《经济高质量发展阶段的中国货币调控方式转型》,《金融研究》第4期。

[19]杨帆,2005:《人民币汇率制度历史回顾》,《中国经济史研究》第4期。

[20]赵方华、何伦志、张雯,2018:《中国外汇市场开放综合成效评价》,《上海经济研究》第7期。

[21]中国人民银行、中共中央文献研究室,2007:《金融工作文献选编(1978-2005)》,中国金融出版社。

[22]Aditya, K., Stephen, S., 2009, Trading activity, dealer concentration and foreign exchange market quality, Journal of Banking and Finance, 33: 2122-2131.

[23]Alain, P. C., Benjamin, C., Erik, H. and Clara, V., 2014, Rise of the Machines: Algorithmic Trading in the Foreign Exchange Market, Journal of Finance, 69 (5): 2045-2084.

[24]Carol Osler, 2012, Market Microstructure and the Profitability of Currency Trading, Annual Review of Financial Economics, 4: 469-495.

[25]Darrell. D., Nicolae. G. and Lasse. H. P., 2005, Over-the-Counter Markets, Econometrica, 73 (6): 1815-1847.

[26]Liang Ding, Hao Zou and Vittorio Addona., 2012, Semi-transparency, dealership market, and foreign exchange market quality, Review of Financial Economics, 21: 1-13.

[27]Robert, A. S., John, A. B. and Gretchen. S., 2013, The quality of our financial markets, Springer New York Heidelberg Dordrecht London.

[28]Shinhua Liu, 2007, Currency Derivatives and Exchange Rate Forecastability, Financial Analysts Journal, 63 (4): 72-78.

High-quality Development of China Foreign Exchange Market since the Reform: Retrospect, Achievements and Prospects

Guan Tao, Jiang Zhe

(Dongfureng School of Economic and Social Development, Wuhan University)

Abstract: This research reviews the evolution of the RMB exchange rate and domestic foreign exchange market development. It proposes the core connotation of highquality development for domestic foreign exchange market is to serve the real economy and construct a highly developed financial infrastructure. Practically, the Highquality development of China FX Market should coordinate with the marketization of exchange rate reform, the RMB internationalization and capital account liberalization. This article preliminary constructs an evaluation system from six aspects including exchange arrangement, market efficiency, market openness, market fairness, market risk, and market diversity. It illustrates the quality of domestic FX market development is commensurate with the marketization of exchange rate, RMB internationalization, and capital account liberalization. However, domestic market is far behind the mature markets such as UK and US. The research suggests to reform the exchange arrangement, enrich the types of market players, develop floor trading, deepen the opening up of capital accounts, and improve the ability to deal with risks, in order to steadily promote the highquality development of the domestic foreign exchange market.

Key Words: foreign exchange market; RMB exchange rate; highquality development; foreign exchange futures

责任编辑 邓 悦