房地产行业周转率相关指标梳理与分析

2022-04-24杨亦林张红

杨亦林 张红

摘要:首先明晰房地产行业运营效率相关概念内涵,分析表征运营效率的典型周转率指标的特点与意义,结合我国房地产行业的特点分析周转率指标的适用性和局限性。通过对房地产行业常用的周转率指标的归纳与梳理,为后续运营效率指标水平的描述性统计以及实证研究构建较为系统和完善的指标体系。

关键词:房地产行业;运营效率;周转率;指标体系

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2022)01-0011-06 收稿日期:2021-12-24

1 引言

随着我国房地产行业高利润率的背景逐渐消退,房地产企业的运营效率问题成为研究关注的焦点,但是目前很少有人从周转率指标的角度分析房地产企业的运营效率,对于运营效率的定义也不够清晰。本文从定义出发,明晰了运营效率的相关概念,梳理了相关的周转率指标,为后续研究提供指标选取框架。

在财务报表中,运营效率直观表现为周转率指标。周转率作为一种典型的二级指标,通常的定义为营业收入或营业成本与相关周转科目水平的比值。

周轉率反映了周转科目的利用效率和有效程度。以资产类周转率为例,更高的周转率水平意味着更快的资产周转速度,等量的资产能够获得更多的利用机会。因此,周转率指标很好地表征了企业的运营效率水平。在房地产行业的实体层面,更高的周转率意味着整体的现金流回正的时间更短,从拿地到动工、预售的时间更短以及销售的速度更快。

2 常见的周转率指标

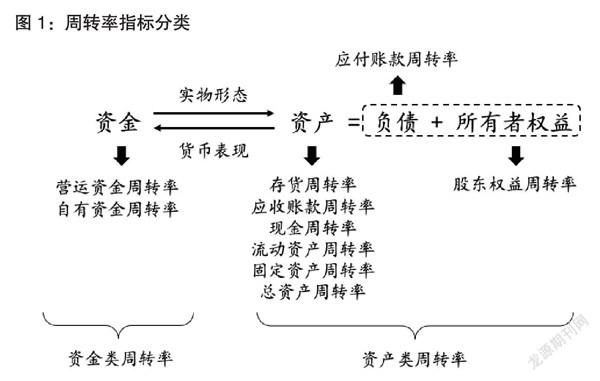

周转率指标可以按照周转主体的不同大致分为资产类周转率指标、资金类周转率指标两大类如图1所示。

2.1 资产类周转率指标

资产类周转率指标从资产实体的角度出发,以资产负债表中的资产类科目为周转主体进行了评析,衡量了企业资产这部分资源的有效利用程度和运营效率。为了分类方便,本文将资产负债表中的负债和权益类科目的周转率也划入此类。

2.1.1 存货周转率

存货周转率是指衡量期(通常是一个会计年度)内存货销售的平均次数,计算公式为:存货周转率=营业成本/平均存货水平,该指标衡量了企业在衡量期内存货这类资产的周转效率,反映企业购入存货、投入生产和销售回收环节的综合管理水平。

2.1.2 应收账款周转率

应收账款周转率是指衡量期内应收账款回收的平均次数,计算公式为:应收账款周转率=主营业务收入/平均应收账款余额,该指标反映了企业该项资产的运用效果,同时也是企业制定应收账款信用政策的依据。

2.1.3 现金周转率

现金周转率是衡量期内主营业务收入与平均现金余额的比率,计算公式为:现金周转率=主营业务收入/平均现金余额,该指标体现了企业对于现金资产的利用有效程度。

2.1.4 流动资产周转率

流动资产周转率是指衡量期内主营业务收入与平均流动资产总额的比率,计算公式为:流动资产周转率=主营业务收入/平均流动资产总额,该指标反映了企业对流动资产的利用有效程度。

2.1.5 固定资产周转率

固定资产周转率是指衡量期内主营业务收入与平均固定资产总额的比率,计算公式为:固定资产周转率=主营业务收入/平均固定资产总额,该指标反映了企业对于固定资产的利用有效程度。

2.1.6 总资产周转率

总资产周转率是指衡量期内主营业务收入与平均总资产额的比率,计算公式为:总资产周转率=主营业务收入/平均总资产额,该指标从资产的整体出发,反映了企业对于全部资产的利用有效程度。

2.1.7 应付账款周转率

应付账款周转率是指衡量期内营业成本与平均应付账款余额的比率,计算公式为:应付账款周转率=营业成本/平均应付账款余额,该指标从负债的角度出发反映了企业应付账款的利用有效程度。

2.1.8 股东权益周转率

股东权益周转率是指衡量期内主营业务收入与平均股东权益的比率,计算公式为:股东权益周转率=主营业务收入/平均股东权益,该指标反映了企业对母公司股东权益部分的利用有效程度。

2.2 资金类周转率指标

资金类周转率指标以资金这一类流通的货币资源作为周转的主体,衡量了企业资源中流动性较强的资金部分的利用效率。

2.2.1 营运资金周转率

营运资金周转率是指衡量期内主营业务收入与平均营运资金额的比率,计算公式为:营运资金周转率=主营业务收入/平均营运资金额,该指标体现了企业对于营运资金的利用效率。与流动资产周转率类似,营运资金周转率反映企业运营效率的同时也涉及到与流动性的平衡问题,但与流动资产周转率从资产角度出发不同,营运资金周转率从资金的角度出发衡量了企业的运营效率。

2.2.2 自有资金周转率

自有资金周转率是指衡量期内主营业务收入与平均自有资金总额的比率,计算公式为:自有资金周转率=主营业务收入/平均自有资金总额,该指标从资金来源的角度衡量了企业对于资金中自有部分的利用效率。与总资产周转率不同,自有资金周转率剔除了企业资本结构的影响,较好地反映了投资者提供资金部分的投资回报。

综上,各项周转率指标的计算方式汇总如表1所示。

3 周转率指标在房地产行业的适用性分析

3.1 房地产行业周转率指标适用性分析

3.1.1 存货周转率

存货周转率指标从开发建设的实体层面反映了房地产企业的周转速度和运营效率。对于房地产企业而言,存货占据了流动资产的很大一部分,库存的管理和去化一直是业界关注的焦点,因此存货周转率值得特别关注。然而,受制于房地产行业存货的特殊性,当期的营业成本和当期的存货之间的内在关系并不紧密,因此在实际使用存货周转率时需要有针对性地对指标进行调整。

3.1.2 应收账款周转率

对于房地产企业而言,应收账款作为一种重要的信用工具和促销手段,是企业资金流入的重要途径,合理的应收账款管理可以实现加快销售速度、激活资源的效果。应收账款周转率反映了企业的信用政策导向以及对于应收账款这项资源的有效利用程度,在衡量房地产企业运营效率时扮演重要的角色。

3.1.3 现金周转率

在时下“现金为王”的时代,现金周转率对于房地产企业具有特殊的意义,一方面,该指标包含了现金资产的运营效率的内涵;另一方面,考虑到现金对企业财务流动性的重要性,该指标并不是越高越好,涉及到流动性风险与运营效率的平衡问题。因此,在实际应用此项指标衡量企业的运营效率时,可以通过与财务风险指标联合分析的方式进行调整。

3.1.4 流动资产周转率

流动资产作为资产中流动性较强的部分,在房地产企业的运营中扮演重要角色,其周转率水平反映了流动资产这类资源的利用有效程度。对于房地产企业而言,流动资产同样涉及到流动性和运营效率的平衡问题,如何在保证一定偿债能力的同时充分调动闲置资金用于短期投资来获益是房地产企业需要权衡的问题。

3.1.5 固定资产周转率

在房地产行业中,固定资产主要包含自持物业、在建物业、土地使用权等,作为较为长期的投资部分,固定资产和流动资产一样是重要的生产要素,并且对于企业的生产方式和规模起到了决定性的作用。固定资产周转率可以较好地从长期投资的角度衡量企业的运营效率,与流动资产周转率结合分析可以得到企业对于流动性不同的两类资产的利用有效程度。

3.1.6 总资产周转率

总资产周转率作为企业所有资产的周转率,从宏观角度衡量了企业的运营效率。由于房地产行业重资产的特点,该指标一般远低于全行业水平,对于成熟的房地产企业而言,总资产周转率一定程度上能反映企业发展战略等宏观特点。虽然总资产周转率有着反映信息较为粗糙的短板,但是该指标相较与其他周转率指标而言,不受周转科目节律性变化的影响,可以灵活调整衡量期并且与分子的营业收入从周转的内在逻辑上相契合。

3.1.7 应付账款周转率

对于房地产企业而言,应付账款是企业利用信用进行低成本融资的重要途径,其周转率有效反映了企业对于这部分低成本融资的利用效率,同时也反映了企业在供应链中的地位,蕴含较为复合的信息,不能凭借指标的高低对指标的内涵一概而论。

3.1.8 股东权益周转率

股东权益周转率中的股东权益与上述的自有资金周转率中的所有者权益不同,主要指的是归母公司的所有者权益。其周转率有效地反映了归母公司权益部分的运营效率。对于房地产企业而言,合作开发是一种常见的运营模式,合并的财务报表中包含的全部信息并不能准确反映母公司部分权益的运营效率,因此该指标在业界研究中值得特别关注。

3.1.9 营运资金周转率

营运资金对于房地产企业而言是血液般的存在,是企业开展一切生产活动的重要资源媒介。与前述的周转率指标不同,营运资金周转率从资金的角度衡量了企业的运营效率,具有独特的重要意义。但是对于房地产企业而言,该指标还需要考虑非负性的问题,作为流动性较强部分资产的净值的表征,营运资金为负值时,其运营效率的内涵将会失效。

3.1.10 自有资金周转率

自有資金从资金来源的角度将企业的资金资源中非借入的部分,在实际测算汇中常常用所有者权益表示。自有资金周转率从资金资源的角度反映了企业所有资金资源中能够受自己支配的部分的有效利用程度。对于房地产企业而言,该指标与最常用的盈利指标净资产收益率之间有较多的信息重叠,因此该指标在反映资金运营效率的同时也反映了企业的盈利能力。

3.2 指标局限性与解决

在实际应用中,受制于房地产行业特点以及部分会计规则,前述十类周转率指标仍存在一些系统性的局限。

3.2.1 周转科目平均存量计算问题

周转率指标的分母作为周转的主体,其水平决定了资源的投入。然而在周转率的计算方式中,分子是衡量期内的过程量,分母则是在衡量期内动态变化的存量,如何选取和计算分母的水平一定程度上影响了周转率计算的准确性。在实践中常用的分母计算方式是利用衡量期周转科目始末水平求平均值,此类计算方式在信息披露有限的条件下确实是相对准确衡量周转科目水平的方法。

但是对于房地产业而言,建设和销售活动的季节特征比较明显,对于类似存货、应收账款等资产的周转率而言,用资产每年年末的水平平均值可能并不能准确表征年内的平均水平,因此在利用此种方式进行计算时可能会导致周转率的测算的结果并不准确。

针对此类局限性的问题可以通过增加衡量期内存量数据频次的方式来实现平均值的尽可能准确的计算,具体操作为以数据持续时长为权重对存量水平进行加权平均。针对地产上市公司而言,财务报表的公布频率根据公司上市的交易所的要求的差异而有所不同。对于上交所和深交所上市的地产公司而言,较为详尽的财务报表通常每季度发布一次;对于港交所上市的公司而言,则是每半年度披露一次。值得一提的是,对于上市的地产公司而言,只有中报和年报需要外部审计,因此相对而言,中报和年报的数据可信度更高。在实际测算过程中,需要根据实际披露的数据条件结合研究的精度需求进行有针对性的数据选取和计算。

3.2.2 结转时差问题

从周转率的定义出发,理论计算公式中分子部分的产生需要和分母部分的周转有内在的逻辑联系。考虑到房地产商品的特殊性质,在计算周转率指标时涉及到结转时差的问题。

以存货周转率为例,对于房地产开发项目而言,从项目启动到项目交付的整个周期大概在两到三年,对于测算期内的分母部分存货水平而言,存货中不仅包括今年会确认收入的部分,还存在一部分的存货是近期刚开工建设的项目,理论上来讲与本测算期内的销售成本之间没有内在的逻辑联系。涉及到此问题的周转率有存货周转率、应收账款周转率、应付账款周转率等,在实际测算的过程中需要注意。

为了规避、解决此类问题,使房地产行业的周转率计算更加准确,在计算此类周转率的过程中,可以利用一到两期之前的分母和本期的分子进行计算,相较于本期的分母而言,前一期的分母与本期的分子联系更紧密,周转率指标水平更加准确。

3.2.3 信息重复问题

在前文构建出的指标体系中企业的各项周转率指标都有体现,较為全面地刻画了企业的运营效率水平。但是与丰富的指标种类相对应,该指标体系面临一定的信息重复问题,即指标之间的相关性较强,反映出的额外有效信息较为有限。同时过多种类的周转率指标在进行实证分析时,可能面临自变量相关性检验不通过的问题。

以自有资金周转率和股东权益周转率为例,在实际计算过程中,自有资金和股东权益的关系是总权益和归母公司权益的关系,对于一些权益比率较高的公司而言,这两类指标之间的信息会有较大程度的重复。

在实际计算中,可以通过因子分析法对选取的周转率指标进行处理,通过主因子的提取实现对信息要素的综合,在利用周转率表征运营效率时可以利用构建的因子得分实现对运营效率的综合评估,实现信息融合的目标,达到简洁输出的效果。

3.2.4 发展时期问题

在此前学术界开展的针对周转率的实证分析中,已经有学者发现对于不同发展时期的房地产企业而言,周转率的影响因素以及周转率对于企业运营效率的表征效果是不同的。

根据企业周期理论,企业可以根据所处的发展阶段分为发展型、成长型、成熟型、衰退型等。对于处于不同发展阶段的企业而言,周转率的特点与内涵、影响因素等是不同的。例如,在同等的开发、销售速度下,成熟型的企业周转率水平相较于发展型和成长型的企业的周转率水平会较低,这是由于企业在发展进入成熟期后,业务量的增长难以匹配企业投资的增长,即扩大的再投资难以改变业务量饱和的现实,导致周转率下降。在上述情况下,周转率指标对于企业运营效率的表征就不再准确。因此在实证分析中,对于不同类别的企业或同一企业不同的发展阶段,可以进行分类回归处理,从而规避此类问题。

4 结论与建议

本文从运营效率的概念出发引出了表征企业运营效率的周转率指标,并根据周转主体的不同将周转率分为资产类周转率和资金类周转率两大类。在对十种周转率指标的计算方式进行梳理后,结合我国房地产行业的背景对周转率指标的适用性和局限对这十类指标进行分析,最终架构起了周转率的指标框架。

在周转率指标的选取过程中,需要考虑企业运营效率评价的出发点,根据目标周转主体在上述指标框架中进行选取。另外,在房地产行业应用周转率指标时,应根据房地产行业中不同周转率指标的特点与适用性对指标的计算方式进行调整。在上述周转率指标框架下完成的指标选取与调整,为后续的周转率相关的实证研究提供了坚实的理论基础。

参考文献:

1.姚清振 徐强 孙克阳 等.新形势下房地产高周转模式.建材与装饰.2018.26

2.卢春梅 谭丹.浅谈周转率指标计算的几点问题.中国市场.2019.31

3.邵希娟 陈庆敏 张婧宜.应收账款周转率的口径选择及改良方法的类别归属.财会通讯.2020.20

4.李碧碧.“高周转”背景下房地产上市公司周转率对财务绩效的影响.西安理工大学.2020

作者简介:杨亦林、张红,清华大学土水学院城镇化与产业发展研究中心/清华大学恒隆房地产研究中心。