政府主体特殊交易事项外币业务核算相关问题研究

2022-04-13任伟正高级会计师李炳高级会计师云南大学财务处云南大学直属附属单位云南昆明650091

任伟(正高级会计师) 李炳(高级会计师)(云南大学财务处 云南大学直属附属单位 云南昆明 650091)

政府主体在履行政府职能和开展业务活动过程中,按政府会计准则制度的要求,一般会选择以人民币作为其记账本位币,当发生以某种外币计价的收入和支出业务时,就会涉及外币业务的核算;另外,政府主体有驻外机构的,为便于日常交往核算,降低外汇汇率变动风险,一般会选择所在国的币种作为记账本位币,按要求向国内报送会计报表时,需要折算为人民币反映,上述事项在日常核算和政府综合财务报告编制过程中如何处理,对落实政府会计制度及权责发生制具有重要意义。

一、政府主体外币核算相关概念

(一)与外币业务相关的概念

1.外币业务。指政府主体以记账本位币(或功能货币)以外的其他功能货币进行的款项收支和往来款结算的经济业务。按政府会计准则制度规定:政府主体会计核算应当以人民币作为其记账本位币。发生外币业务时,应当将有关外币金额折算为人民币金额计量,同时登记外币原币金额。绝大多数政府主体均在境内开展业务活动,因此,人民币就是其记账本位币,那么,在涉及收到或付出美元、日元、欧元和港币时,就属于外币核算业务。

需要说明的是,人民币在特定情况下也可能成为外币,尤其是政府主体有驻外机构的,如文旅部驻某国文化机构,由于需要在所在国开展业务活动,因此,该驻外机构会选择以所在国的币种作为记账本位币,在这种情况下,人民币、日元、欧元和港币为外币。当然,驻外机构按要求向国内报送报表时,需要将报表折算为人民币反映。

2.功能货币。指政府主体开展业务活动过程中所处的主要经济环境中收入和支出的货币。在确定记账本位币时,需要考虑以下因素:(1)该货币是收入的主要来源,如税收收入、政府补助等;(2)商品或服务价格的市场价货币或结算货币;(3)对价格起主要决定作用的国家的货币;(4)从融资活动中取得的资金所使用的货币。

需要说明的是,记账本位币(功能货币)一经确定,不得随意变更,除非上述交易基础、事项和环境发生变化。

3.汇率、即期汇率和期末汇率。汇率指两种功能货币兑换的比率。即期汇率指政府主体发生业务活动当时的汇率。期末汇率指政府主体报告日的即期汇率,如果按季度报送报表,就是季度末的汇率(如3月31日的即期汇率)。

4.境外运营。指在我国以外从事业务活动的政府主体或分支机构所开展的活动,包括采用报告主体所使用的货币以外的其他货币来记录其业务活动的各类政府主体。境外运营所从事的活动是政府主体的延伸,如高等学校在境外开办的分校,且在当地开展业务活动。

5.货币性项目。指政府主体持有的货币和将以固定或可确定金额的货币收取的资产或偿付的负债。

(二)政府主体外币核算范围

政府主体外币核算范围主要包括:(1)买入或者卖出以外币计价的商品或者劳务;(2)借入外币资金;(3)其他以外币计价或者结算的交易;(4)外币报表折算。

(三)外币双币种账户

有单独外币账户的政府主体,在涉及外币业务核算时,需要将以下科目设置为外币双币种账户,主要分为四类:(1)外币货币性资产账户,包括现金、银行存款、其他货币资金;(2)外币应收款项账户,包括应收账款、应收票据、其他应收款、应收利息、应收股利、长期应收款等;(3)外币长期投资——债券投资账户;(4)外币货币性负债账户,包括短期借款、应付账款、长期借款、长期应付款。

需要说明的是,外币货币性资产账户是实账户,而对应的人民币是折算账户(虚账户,在银行并不存在该账户),每期期末会计人员在对账时,核对的是外币原币账户,因为所使用的银行对账单是外币原币,并不需要核对折算的人民币账户。此外,涉及非货币性项目的科目,不需要设置为双币种账户,主要是为了避免期末外币折算时,由于汇率不同产生的汇兑损益不会被相互抵销。

二、外币核算方法

在外币业务核算过程中,目前实务中主要有统账制和分账制两种核算方式。统账制指在经济业务发生时就进行折算,在登记有关记账本位币账户的同时,按照外币原币金额登记相应的外币原币账户,期末,将所有外币货币性项目的外币余额与原记账本位币金额进行比较,其差额记入“业务活动费用或单位管理费用”科目。分账制指在经济业务发生时直接按外币原币种金额记账,不进行折算,期末,将各种外币账户的余额和发生额折合为人民币的记账方法。

需要说明的是,采用统账制核算的政府主体,平时折算工作量较大,适用于在我国境内运营的政府主体,而采用分账制核算的政府主体,由于日常核算业务按原币金额记账,不需要折算,期末统一进行折算,因此,该方法适用于政府主体的境外机构。当然,境外机构也可以采用统账制来核算。

三、折算汇率选择

外币业务活动发生时,一般采用业务发生当时的即期汇率来折算,即期汇率是国家外汇管理局公布的当日市场汇率的中间价,即(买入价+卖出价)/2,期末外币报表折算时,会使用到近似汇率,实务中使用的近似汇率主要有两种,一是当期平均汇率(期初汇率+期末汇率)/2,二是加权平均汇率,即以交易的外币金额为权重计算的加权平均汇率。如果汇率波动较大时,使用当期平均汇率就不恰当了。

例1:美元对人民币2021年3月16日的汇率,如表1所示。

表1 汇率表 单位:元

需要说明的是,中间价是一日一价,而每日银行间外汇市场人民币对美元的交易价,无论是买入价还是卖出价,可在当日人民币对美元汇率中间价上下2%的幅度内浮动,这是市场的交易价格,是随市场波动的,是一日多价,因此,表中的中间价6.5029是固定价,而买入价6.4918和卖出价6.5193之和除以2是不等于6.5029的。政府主体日常核算过程中,应当选择国家外汇管理局公布的当日某种外币对人民币的中间价来进行统一折算。

四、主要外币业务的会计处理

(一)外币兑换业务

外币兑换业务是指政府主体因开展业务活动需要,从银行购入某种外币或向银行卖出某种外币的业务。具体计量规则如下:(1)将外币兑换为人民币(卖出外汇)时,银行存款——外币户按实际发生时的汇率折算,银行存款——人民币户按银行买入价折算,两者差额计入业务活动费用或单位管理费用。(2)将人民币兑换为外币(买入外汇)时,银行存款——外币户按实际发生时的汇率折算,银行存款——人民币户按银行卖出价折算,两者差额计入业务活动费用或单位管理费用。

需要说明的是,银行存款——外币户和银行存款——人民币户均为实账户,均需要在每期期末编制银行存款余额调节表。而银行存款——外币户所对应的人民币折算账户是虚账户。此外,外币兑换业务还有一个显著的特征,无论买入或卖出外币,汇兑损益均在借方,因为银行为核算主体提供了兑换服务,相当于收取的手续费。

例2:A高校外币业务采用发生当日的即期汇率折算,2021年4月9日因发放思源奖学金(港币)需要,将50 000港币兑换为人民币后,再发放给学生,银行当日的港币买入价为1港币=0.8406人民币,当日市场汇率1港币=0.8409人民币。

财务会计:

借:银行存款——人民币户 42 030

业务活动费用——商品服务费用 15

贷:银行存款——港币户 42 045

预算会计:

借:事业支出——商品服务支出 15

贷:资金结存 15

例3:A高校外币业务采用发生当日的即期汇率折算,2021年5月11日由于部分短期交流讲学的外籍教师需要使用美元来支付其课酬,现从银行买入100 000美元,银行当日的美元卖出价为1美元=6.4441人民币,当日即期汇率1美元=6.4254人民币。

财务会计:

借:银行存款——美元户 642 540

业务活动费用——商品服务费用 1 870

贷:银行存款——人民币户 644 410

预算会计:

借:事业支出——商品服务支出 1 870

贷:资金结存 1 870

在实际工作中,更常见的业务是政府主体工作人员为履行政府职能,因公出国需要临时换汇、用汇以及回国后按规定进行用汇核销的,不需要参照上述流程来核算,而是由单位开出限额支票,由出国经办人员携带至银行办理购买外汇,出国任务完成后,办理用汇核销手续。

例4:2021年7月30日至8月19日,A高校陈某因公前往加拿大执行学术交流任务,共发生出国费用72 228.23元,其中:前往北京办理签证的国内段旅费为4 530元,因公出国费用为67 698.23元(其中,用于换汇的金额47 142.23元)。

财务会计:

借:业务活动费用——商品服务费用 72 228.23

贷:银行存款 (非用汇额)25 086.00

银行存款 (用汇额)47 142.23

预算会计:

借:事业支出——商业服务支出 72 228.23

贷:资金结存 72 228.23

需要说明的是,在上述因公出国业务中,非用汇额除了指国内段费用外,还包括出国往返的机票等,而用汇额是指在国外发生的住宿费、公杂费和生活费等。此外,政府主体发生购买外文图书、参加国外学术会议等需要换汇用汇的,参照因公出国换汇用汇的规定办理,在实际工作中,由于人民币现阶段能够跨越国界,在境外流通,成为国际上普遍认可的计价、结算及储备货币,人民币境外流通的扩大最终必然导致人民币的国际化,前往东南亚地区因公出国的,有的虽然办理了用汇手续,而实际上并未去银行真正办理过换汇手续,出国期间,直接使用支付宝或微信进行结算,导致这类业务外汇的监管短期内会丧失,目前的影响暂时还没有完全体现出来,需要国家出台相应的政策来应对这一挑战。

(二)以外币购买存货、固定资产或服务业务

政府主体发生因购买存货、固定资产或服务发生外币业务时,按当日即期汇率折合为人民币金额记账,业务发生时不确认汇兑损益。

例5:A生物医学研究所属于增值税一般纳税人,使用外币购买存货、固定资产或服务业务时,采用发生时的即期汇率折算,本期从英国购入医学试剂100盒,每盒价格2 000英磅,当日市场汇率1∶9.1050元人民币,进口关税为125 000元人民币,支付进口增值税163 890元人民币,款项尚未支付,进口关税及增值税用银行存款支付。

财务会计:

借:库存物品 1 946 000

应交增值税——应交增值税(进项税额)163 890

贷:应付账款——英磅户 1 821 000

银行存款——人民币户 288 890

预算会计:

借:事业支出——商品服务支出 288 890

贷:资金结存 288 890

(三)以外币收取销售物品、提供服务的业务

政府主体因销售物品、提供服务而发生外币业务的,按照收入确认当日的即期汇率折算为人民币金额记账,业务发生时不确认汇兑损益。

例6:A高校2021年4月15日承担某国学生短期来华交流项目,应向国外学生收取培训费,根据培训协议,收取培训费10万美元,当日即期汇率为1美元=6.5297元人民币,假定不考虑增值税等相关税费,款项尚未收到。

财务会计:

借:应收账款(美元) 652 970

贷:事业收入 652 970

预算会计:不需要进行账务处理。

(四)期末调整或结算

由于外汇汇率是随时变动的,为了减少由于汇率的变动对政府主体的影响,如实反映政府主体的财务状况、运营收支和现金流量情况,每期期末需要按期末汇率进行折算。期末汇率调整和折算原则如下:对于货币性项目,调整原则是:账户余额按资产负债表日即期汇率折算,与初始确认或前一资产负债表日即期汇率不同的,所产生的汇兑损益计入当期业务活动费用或单位管理费用,具体计算方法如下:(1)计算外币账户期末外币余额=外币账户期初外币余额+本期增加的外币发生额-本期减少的外币发生额,在实际工作中,直接从账上取外币原币账户余额即可。(2)计算调整后记账本位币金额=外币账户期末外币余额×期末即期汇率。(3)计算汇兑损益=调整后记账本位币金额-调整前记账本位币金额。对于非货币性项目,以历史成本计量的非货币性项目,已在交易日按当日即期汇率折算,期末不再折算。

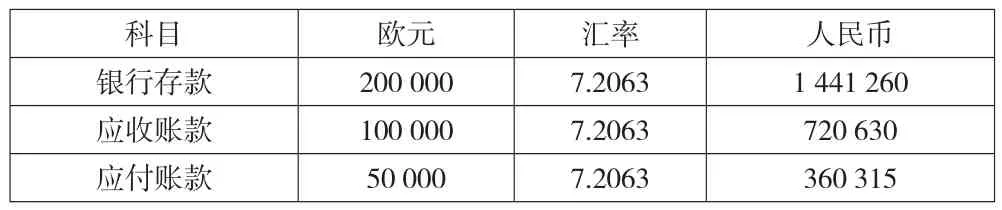

例7:A事业单位外币业务采用业务发生时的即期汇率进行折算,并按月计算汇兑损益。2021年11月30日,即期汇率为1欧元=7.2063元人民币。有关外币账户的期末余额如表2所示。

表2 外币账户期末余额表 单位:元

2021年12月发生如下业务(不考虑相关税费):

1.12月6日,对外提供服务,价款200 000欧元尚未收到,当日市场汇率1欧元=7.2000元人民币。

财务会计:

借:应收账款——欧元户200 000(原币下同)1 440 000

贷:事业收入 1 440 000

预算会计:不需要进行账务处理。

2.12月10日,经批准从银行借入短期外币借款180 000欧元,款项存入银行,当日即期汇率1欧元=7.1731元人民币。

财务会计:

借:银行存款——欧元户 1 291 158

贷:短期借款——欧元户 1 291 158

预算会计:

借:资金结存 1 291 158

贷:债务预算收入 1 291 158

3.12月14日,经批准从国外进口设备一台,价款共计220 000欧元,款项用外币存款支付,当日即期汇率1欧元=7.1823元人民币。

财务会计:

借:固定资产 1 580 106

贷:银行存款——欧元户 1 580 106

预算会计:

借:事业支出——其他资本性支出 1 580 106

贷:资金结存 1 580 106

4.12月17日,经批准从国外购入原材料一批,价款共计160 000欧元,款项尚未支付,当日即期汇率1欧元=7.2096元人民币。

财务会计:

借:库存物品 1 153 536

贷:应付账款——欧元户 1 153 536

预算会计:不需要进行账务处理。

5.12月21日,收到12月6日对外提供服务100 000欧元,当日即期汇率1欧元=7.1824元人民币。

财务会计:

借:银行存款——欧元户 718 240

贷:应收账款——欧元户 718 240

预算会计:

借:资金结存 718 240

贷:事业预算收入 718 240

6.12月31日,偿还借入的短期借款180 000欧元,当日即期汇率1欧元=7.2197元人民币。

财务会计:

借:短期借款——欧元户 1 299 546

贷:银行存款——欧元户 1 299 546

预算会计:

借:债务还本支出 1 299 546

贷:资金结存 1 299 546

财务会计:

借:银行存款 6 570

应收账款 1 550

业务活动费用 2 554

表3 期末汇兑损益计算调整表 单位:元

贷:短期借款 8 388

应付账款 2 286

预算会计:不需要进行账务处理。

需要说明的是,期末汇兑损益计算调整表是外币核算业务中最核心的计算表,应当将其嵌入核算系统,由系统在每期期末自动提供计算模板,以方便会计核算和审计检查。

五、外币报表折算

(一)外币报表折算方法

在实际工作中,政府主体如果涉及外币报表折算的,会面临如下两个问题:一是采用何种汇率对报表项目进行折算,二是由于汇率不同产生的折算差额如何处理。

(二)外币报表折算顺序

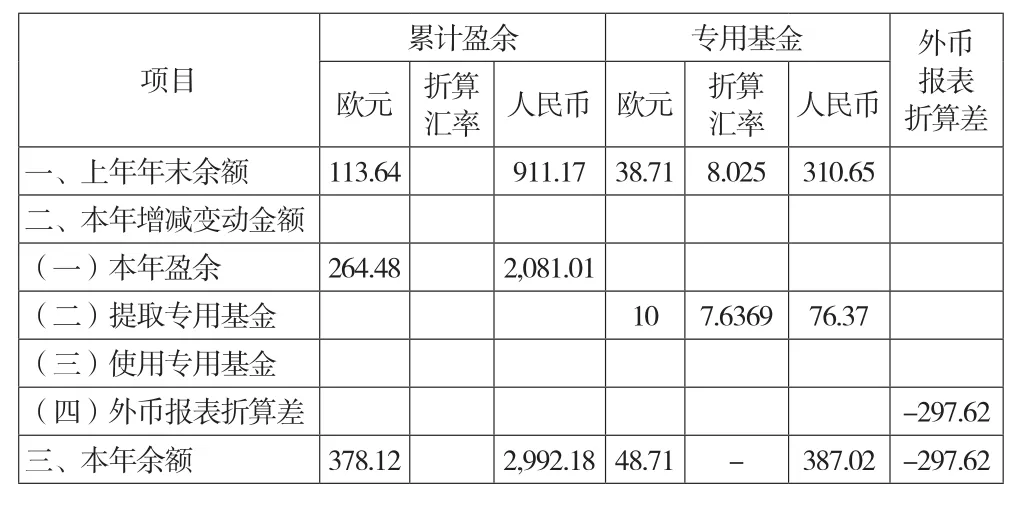

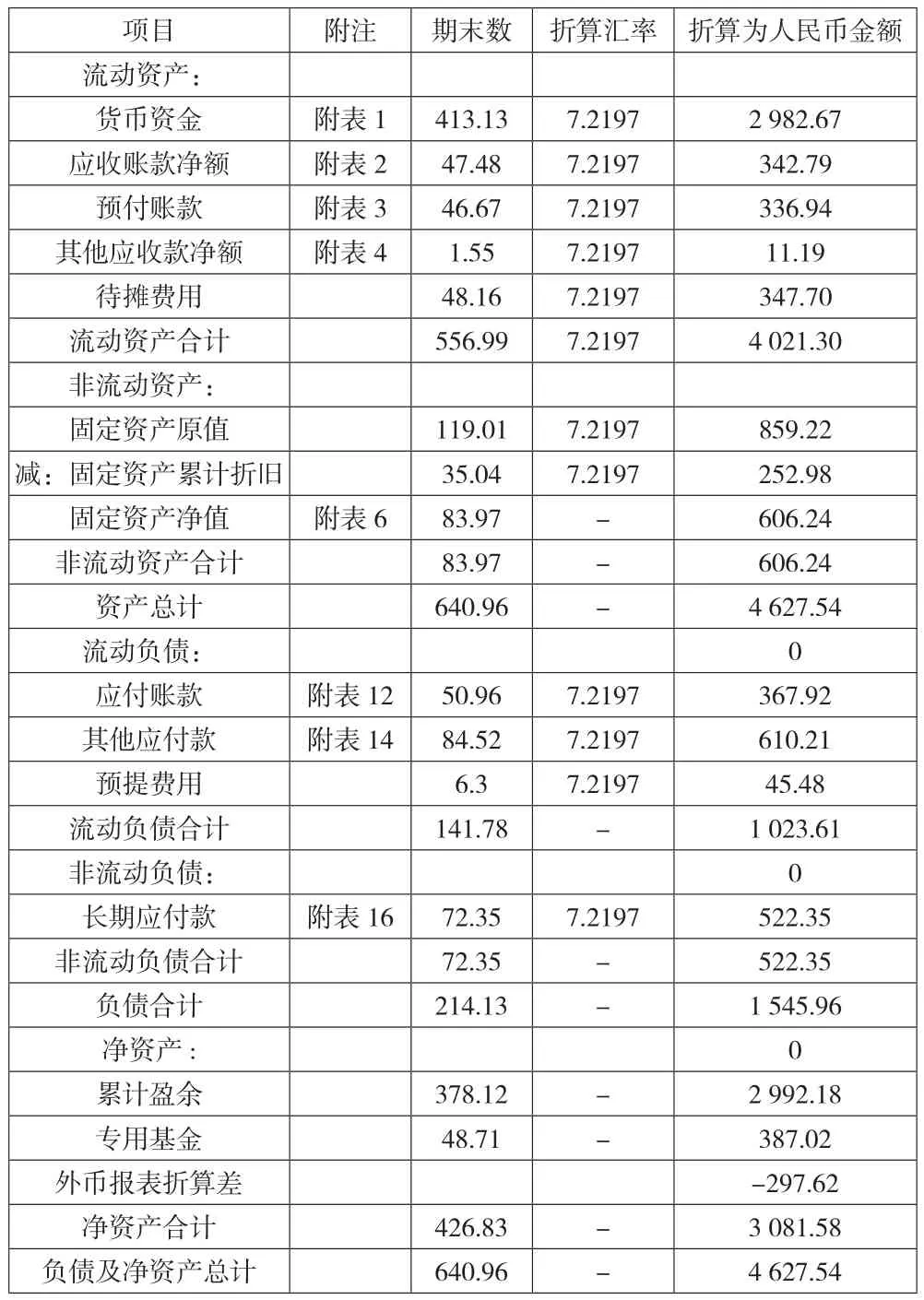

外币报表折算应当按一定的顺序进行,要先折算收入费用表,然后折算净资产变动表,最后再来折算资产负债表。这三张表所采用的折算汇率是有差别的,资产负债表需要在净资产部分增加外币报表折算差额这一单独列报项目。(1)收入费用表折算方法。对收入费用表项目的折算,应当按交易发生日的即期汇率(历史汇率)或近似汇率(平均汇率)来折算。(2)净资产变动表折算方法。对于本年盈余项目,按收入费用表该项目折算后的数额填列,年初专用基金,按上年平均汇率折算,当年提取(或使用)专用基金,按当年平均汇率折算,外币报表折算差,来自资产负债折算后的数额。(3)资产负债表折算方法。所有资产和负债项目,均按资产负债表日的即期汇率折算,净资产类累计盈余按折算后的净资产变动表中的数额列示,外币报表折算差,年初数按上年折算后的数额列示。

表4 收入费用表(简表)编制单位:A国文化中心 2021年度 单位:万元

例9:A行政单位的记账本位币为人民币,其在A国设有中国文化中心(事业单位),主要从事国情宣介、文化交流、思想对话、教学培训以及信息服务等,文化中心确定的记账本位币为欧元。文化中心采用当期平均汇率折算收入费用表项目,按资产负债表日即期汇率折算资产负债表。文化中心有关资料如下:2020年的平均汇率为1欧元=8.0250人民币,2021年12月31日的汇率为1欧元=7.2197人民币元,2021年的平均汇率为1欧元=7.6369人民币元。有关外币报表折算方法详见表5。

表5 净资产变动表(简表)编制单位:A国文化中心 2021年度 单位:万元

表6 资产负债表(简表)编制单位:A国文化中心 2021年12月31日 单位:万元

需要说明的是,按政府部门财务报告编制操作指南(试行)规定:财务报表包括会计报表和报表附注。会计报表包括资产负债表和收入费用表,并没有要求编制净资产变动表,这会导致整个外币报表折算方法没有完整的折算过程,也无法反映汇率变动对政府主体财务状况、运营收支的影响。

六、结语

政府主体外币业务核算属于特殊交易事项,尤其对于有驻外机构的政府主体,按政府会计准则制度要求向国内报送报表时,需要折算为人民币来反映,主要涉及收入费用表、净资产变动表和资产负债表的折算,而政府部门财务报告编制操作指南(试行)只要求编制收入费用表和资产负债表,外币报表折算方法就很难按上述要求完成,这需要财政部门尽快明确方法,以减少外汇汇率的变动对政府财务状况的影响。