我国长期护理保险试点的“三个世界”

2022-04-12崔仕臣

崔仕臣

(温州医科大学 公共卫生与管理学院,浙江 温州 325035)

一、问题的提出

根据2021年第七次人口普查结果,我国60岁及以上老人占总人口的比重为18.70%,65岁及以上老人占总人口比重为13.50%,表明我国老龄化程度进一步加重。老龄化不可避免的后果是老人身体机能的衰弱,特别是高龄老人的增多,照护需求会进一步地增加。家庭结构的核心化和双职工家庭的增多,使家庭的养老功能进一步弱化。老人照护需求的增加和家庭养老功能弱化之间的矛盾急需政府出台相应的家庭政策来应对。为了应对老人照护问题,2016年人力资源社会保障部办公厅印发了《关于开展长期护理保险制度试点的指导意见》,自此我国长期护理保险试点开始启动。2020年9月,国家医疗保障局联合财政部下发了《关于扩大长期护理保险制度试点的指导意见》,进一步推进了长期护理保险试点工作。第一批长期护理保险试点包括15个试点城市和两个重点联系省,第二批新增了14个试点城市。随着试点城市的增加,长期护理保险试点呈现出“碎片化”特征(1)戴卫东、余洋:《中国长期护理保险试点政策“碎片化”与整合路径》,《江西财经大学学报》2021第2期。。

长期护理保险试点差异引起了学者的关注,现有研究主要从政策内容比较的视角解释各地长期护理保险试点的差异。比如从筹资机制视角出发,研究发现我国长期护理保险试点的筹资来源、筹资方式、筹资比例、筹资水平存在较大差异(2)陈诚诚:《长期护理保险试点地区筹资机制的实施现状与政策述评》,《学习与实践》2020年第6期。(3)王保玲、孙健:《三种筹资模式下老年人长期护理保险缴费与财政补贴研究》,《重庆社会科学》 2018年第11期。(4)李月娥、明庭兴:《长期护理保险筹资机制:实践、困境与对策——基于15个试点城市政策的分析》,《金融理论与实践》2020第2期。;从给付模式角度出发,我国长期护理保险试点可以划分为服务给付模式和混合给付模式两种(5)张文娟、李念:《现金或服务:长期照护保险的给付制度分析》,《中国卫生政策研究》2020年第2期。。为了弥补单一维度的缺陷,部分学者从参保对象、基金来源、失能等级评定、服务项目、待遇给付等综合视角解释长期护理保险试点的差异(6)姚虹:《老龄危机背景下我国长期护理保险制度试点方案的比较与思考》,《社会保障研究》2020年第1期。(7)关博、朱小玉:《中国长期护理保险制度:试点评估与全面建制》,《宏观经济研究》 2019年第10期。(8)孙敬华:《中国长期护理保险制度的福利要素评析及优化策略》,《北京社会科学》2019年第10期。。例如有学者根据吉尔伯特社会福利政策分析框架,基于分配基础,把长期护理保险试点划分为普遍性、选择型和属性需求型;基于分配内容,把长期护理保险试点划分为服务(实物)型和服务(实物)现金兼顾型;基于资金来源,把长期护理保险试点划分为依附型和独立型(9)崔仕臣:《我国长护保险制度试点类型研究——基于46个地级市的政策文本分析》,《中国医疗保险》2020年第7期。。少部分学者从政策效应角度分析我国长期护理保险的试点差异(10)刘婧娇、王笑啸:《去商品化与再排斥:社会政策的双面效应——基于中国长期护理保险的考察》,《社会科学战线》2020年第4期。。总体而言,前期研究提供了丰富的理论见解,但前期研究缺少从家庭政策理念角度来解释试点政策差异。

长期以来,我国家庭是最为重要的福利供给主体,特别是在老年照护提供方面。我国长期受儒家文化的影响,家庭养老关系表现为“反馈模式”的特征(11)费孝通:《家庭结构变动中的老年赡养问题——再论中国家庭结构的变动》,《北京大学学报》(哲学社会科学版)1983年第3期。。但改革开放以来,随着制度变迁和社会转型,我国家庭结构发生了变化。家庭结构变化趋势被学者描述为“家庭规模小型化和结构简化”(12)彭希哲、胡湛:《当代中国家庭变迁与家庭政策重构》,《中国社会科学》2015年第12期。。在家庭结构变动的同时,女性也走向市场从事有酬工作,这一切使老人照护问题愈发严重。传统的“反馈模式”家庭养老模式受到了极大的挑战,仅依靠家庭的力量提供照护服务就显得杯水车薪。当家庭养老功能弱化时,国家介入家庭这一私人领域就显得特别重要。因此,本研究从家庭政策理念的视角出发,利用文本分析的研究方法,分析我国长期护理保险试点的不同政策理念,以丰富长期护理保险试点差异的理论解释。

二、家庭政策理念

(一)理解长期护理保险:家庭化与去家庭化

家庭政策是一个具有争议的概念,家庭政策的内涵也有不同的分类(13)唐灿、张建:《家庭问题与政府责任:促进家庭发展的国内外比较研究 》,北京:社会科学文献出版社,2013年,第11页。。本文不再纠缠家庭政策的概念,参考经济合作与发展组织对家庭政策的定义,家庭政策指公共福利在家庭方面的支出,包括现金转移、家庭服务、税收支持等(14)刘云香:《性别福利体制的研究述评》,《公共行政评论》2017年第3期。。毫无疑问,长期护理保险是一种重要的家庭政策。二战之后,福利国家普遍面临着人口老龄化、生育率下降、女性劳动参与率提高与老人照护需求增加之间的矛盾,作为对家庭照护需求的回应,发达国家出台了不同类型的家庭政策。例如,1994年,德国建立覆盖全民的长期照护保险制度,随后日本和韩国分别于1997年和2007年颁布了《长期照护保险法》,美国主要通过商业长期保险制度和医疗保险制度来提供长期照护服务。

值得注意的是,受不同福利体制的影响,各国的家庭政策理念也有所不同。艾斯平-安德森(Gosta Esping-Anderson)认为“家庭主义”的公共假设是家庭应该承担起社会成员福利的首要责任;而“去家庭化”是寻求解放家庭的责任并致力于减少个体在福利层面对亲属的依赖性(15)Esping-Andersen G,Social Foundations of Postindustrial Economies,Oxford:Oxford University Press,1999,p.51.。由此,家庭政策的理念可以表现为“家庭化(Familialization)”和“去家庭化(De-Familialization)”。家庭化是实现照护责任的家庭化,家庭政策迫使家庭(能够使家庭)满足家庭成员的照护需求,使被照护者依赖家庭;去家庭化不仅意味减少或取消家庭的照护责任,还意味着被照护者减少对家庭的照护依赖(16)Leitner,Sigrid,“Varieties of familialism:The caring function of the family in comparative perspective”,European Societies,Vol.5,No.4,2003,pp. 353-375.。保守福利体制福利国家的家庭政策往往强调家庭对老人的照护责任,通过家庭政策支持家庭照护功能的发挥。社会民主主义福利体制福利国家强调政府对老人的照护责任,通过家庭政策提供照护服务替代或部分替代家庭的照护功能。自由主义福利体制福利国家强调市场在照护服务提供中的作用,家庭根据自身的经济条件和照护资源选择市场或家庭来提供照护服务。

家庭政策理念受福利体制的影响,识别家庭政策的理念可用通过考察政策工具的使用。莱特纳(S. Leitner)认为政府作为中心行动者,可提供三类强化家庭照护功能的政策工具:(1)时间权利,如育儿假和照 护假;(2)直接或间接现金转移;(3)附加的社会权利,如个人养老金权利或(部分)纳入 其它社会保障计划或非就业妻子(丈夫)的衍生权利, 也即现金、服务、时间等政策工具(17)Leiter,S,“Conservative Familialism Reconsidered:The Case of Belgium”,Acta Politica,Vol.40,No.4,2005,pp. 419-439.。家庭政策工具可以单独使用,也可以混合使用,但不同的政策工具会产生不同的政策结果(见图1)。需要注意的是,政策理念并非界限分明,只是那种政策理念占主导地位。具体而言,在不同的家庭政策理念下所采用政策工具产生的政策结果可以表现为:在去家庭化的政策理念下,采用照护服务(机构照护、居家照护和社区照护)可以替代或部分替代家庭的照护功能;在家庭化的政策理念下,采用照护津贴(18)家庭政策提供照护津贴有两种影响:一种是加强家庭的照护角色,承认家庭照护的劳动价值;另一种是家庭利用照护津贴去购买市场的照护服务,从而实现去家庭化。为了理论的简约性,本研究假设照护津贴主要体现了家庭化。加强了家庭的照护角色。照护假期赋予家庭照护老人时间权利,家庭成员可以使用有薪或无薪的照护假期提供家庭照护服务。

图1 家庭政策理念

(二)基于政策理念的长期护理保险理想类型

本研究根据莱特纳的家庭政策分析框架,根据照护服务的强弱和照护津贴的高低,把长期护理保险分为四种理想类型(见表1),不同的类型体现了不同的家庭政策理念。

表1 长期护理保险的理想类型

隐形家庭化指长期护理保险不提供现金补贴或补贴水平比较低,照护服务(正式照护)供给比较弱,只是象征性的或照护服务水平比较低,家庭将成为提供照护的主要责任人。因为没有其他选择,当老人照护问题发生时,家庭最终承担了大部分的照护责任。

显性家庭化是通过家庭政策增强家庭的照护功能,由于缺乏可以替代家庭照护的其他照护服务,或照护服务供给比较弱,但由于政策提供的现金补贴水平相对较高,家庭照护者可以获得现金补贴作为非正式照护的补偿。这种类型的长期护理保险试图强化家庭照护的功能。

自主家庭化指政策提供的照护服务比较强且提供相当水平的现金补贴。这样既可以加强家庭的照护功能,也可以选择(部分)免除家庭照护的负担。自主家庭化赋予了家庭选择的自由,家庭可以根据实际情况选择正式照护,还是自己照护老人。

去家庭化的显著特征是长期护理保险照护服务供给比较强,政府或市场提供的照护服务水平比较高,家庭照护者没有照护负担或负担相对较小,但家庭的照护权利没有得到承认

长期护理保险理想类型的分析框架具有以下的优势:一是可以分析长期护理保险的政策理念。换言之,家庭政策理念是为了强化家庭的照护功能,还是替代家庭的照护功能。二是长期护理保险对具体照护安排的影响。三是长期护理保险能够反映不同照护主体之间的关系,最为重要的是家庭和政府之间的关系。本研究重点考察长期护理保险的政策理念,其目的是为了解释我国长期护理保险试点之间的差异。

三、文本选择和研究方法

(一)文本选择

本研究所收集的政策文本限于我国公布的首批和第二批长期护理保险制度试点城市,共计28个城市。由于甘南藏族自治州缺少相关政策文本,所以暂不包括在长期护理保险制度试点的政策文本收集范围。同时,考虑到山东和吉林各地市的长期护理保险制度试点比较相近,仅选取了两省的省会城市作为分析对象。政策文本收集截止到2021年。政策文本包括与长期护理保险制度试点直接相关的政策文件及与长期护理保险制度试点实施联系密切的相关文件。上述文件主要通过“北大法宝”网站及各地相关政府部门网站收集。

(二)研究方法

本研究主要采取文本分析的方法。文本分析是对用文字、图形、声频、视频等纪录保存下来的资料内容作为对象进行分析,具有客观性、非接触性、系统性等特征。本研究把上述试点城市的政策文本作为客观的观察对象,通过对政策文本详细阅读和归纳总结,定性分析长期护理保险试点的政策理念。分析过程包括文本查阅、鉴别评价和归类整理,即首先对所收集的长期护理保险制度试点政策文件进行详细阅读,其次对政策文本中的照护服务和现金补贴内容进行鉴别,最后对分析内容进行归纳整理。

四、我国长期护理保险试点的差异

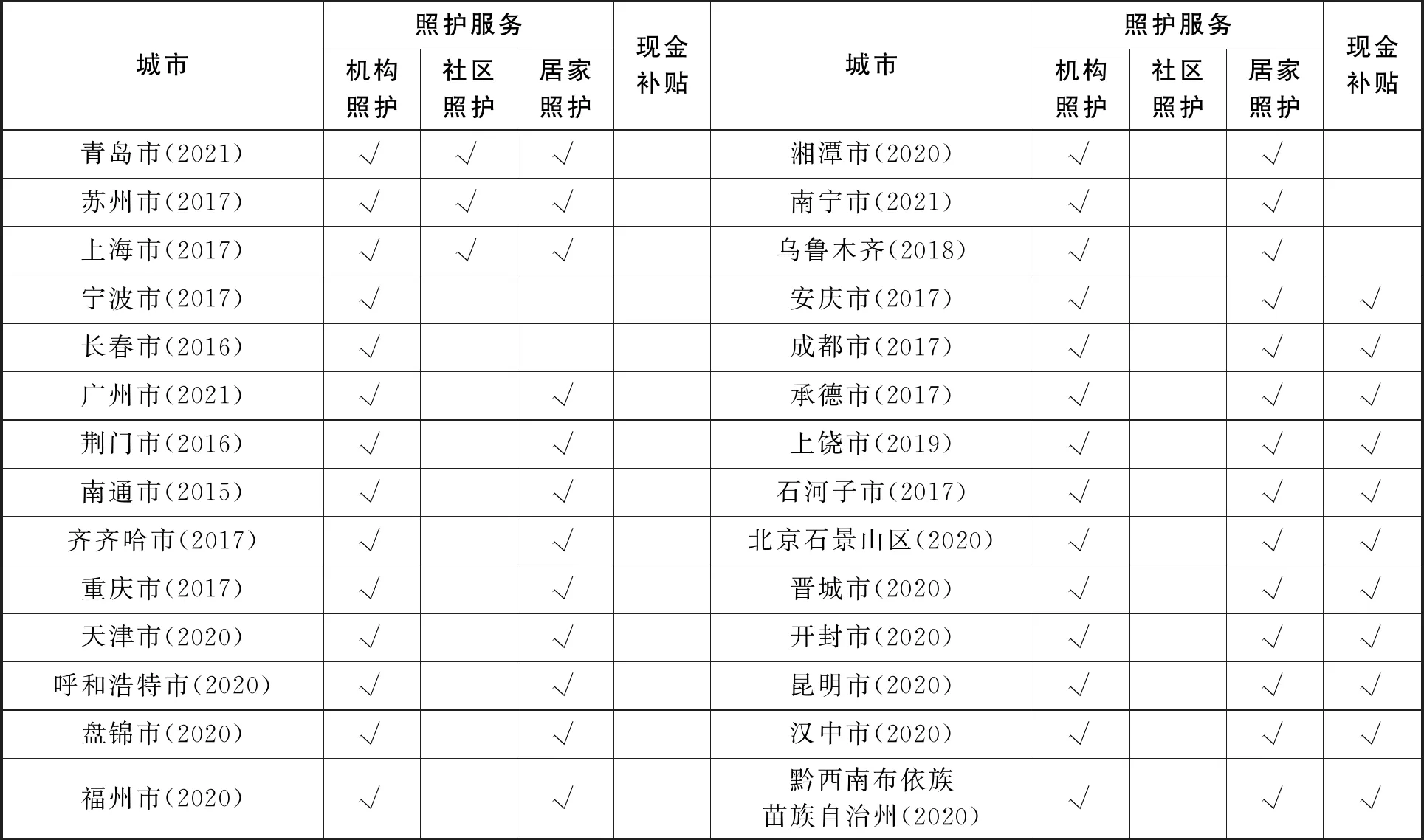

我国长期护理保险试点的政策工具由照护服务和现金补贴相结合组成(见表2)。从数量上看,28个试点城市的长期护理保险都提供不同类型的照护服务:包括机构照护、社区照护、居家照护。11个试点城市既提供照护服务又提供现金补贴。透过政策工具的使用,可以分析不同试点的长期护理保险的政策理念。

(一)照护服务的基本情况

从照护服务维度看,较强的照护服务表现为提供的照护服务相对水平(报销比例)和绝对水平(月限额费用)都比较高,反之则较低。国家医疗保障局规定照护费用报销比例在70%左右,相对水平表示等于或高于70%,绝对水平采用每月最高限额。根据相对水平和绝对水平,可以把照护服务归纳为较高水平照护服务和较低水平的照护服务两类。

长期护理保险试点对不同失能等级的老人提供照护服务费用的水平是不同的,由于不同等级失能老人的照护服务费用相对水平和绝对水平难以比较,为了分析的简洁,以失能等级最高的老人为例来比较不同试点的差异。由表2可知,提供较高水平照护服务的试点城市有18个。如青岛市三级医院专户每月限额6300元/人;上海市五级或六级失能老人可接受居家照护每周7次限时1小时的上门服务,执业护士提供照护服务每月限额为2240元/人;广州市3级失能老人可享受机构生活照护费用每月限额3600元/人;湘潭市失能老人入住二级及以上医疗机构可享受每月限额3000元/人。南宁市失能老人可享受居家照护和机构照护每月限额2463元/人。类似的城市还有荆门市、呼和浩特市、天津市、盘锦市、福州市、乌鲁木齐市、长春市、承德市、北京石景山区、晋城市、开封市、昆明市、成都市,这些城市的机构照护费用每月都在1800元/人—3000元/人之间。总体而言,这18个长期护理保险试点表现出以下几个方面的特征:第一,长期护理保险试点都提供机构照护和居家照护,给家庭提供了更多的选择空间。第二,无论是相对水平还是绝对水平,这些长期护理保险试点的照护水平都比较高,但试点城市内部的照护水平差异也比较大。最高的为青岛,最低的为呼和浩特市,两者相差4500元。第三,大多数试点城市的政策工具选择都倾向居家照护,在居家照护的报销比例上都高于机构照护。

同样以失能等级最高的老人为例,提供较低水平照护服务的试点城市有10个。这些试点城市每月照护服务费用限额在750元/人—1500元/人之间。如苏州市重度失能老人可享受每月居家照护费用限额为900元/人;宁波市每月机构照护费用限额为1200元/人;石河子市每月机构照护费用限额为750元/人;重庆市每月机构照护和居家照护费用限额都为1500元/人。类似的城市还有南通市、安庆市、上饶市、齐齐哈尔市、石河子市、汉中市、黔西南布依族苗族自治州。总体而言,这10个长期护理保险试点表现出以下几个方面的特征:第一,长期护理保险试点都提供机构照护和居家照护。第二,无论是相对水平,还是绝对水平,10个长期护理保险试点的照护水平都比较低,与较高水平照护服务的试点城市相同,这10个试点城市内部的照护水平差异也比较大。最高如南通市、安庆市和重庆市,最低的为石河子市,最高和最低相差750元。第三,大多数试点城市的政策工具选择都倾向机构照护,在机构照护的报销比例上都高于居家照护。

(二)现金补贴的基本情况

从现金补贴维度看,主要从现金补贴的绝对额和相对额来进行比较。现金补贴的绝对额就是现金补贴的具体金额,现金补贴的相对额是通过现金补贴与当地最低工资进行比较。如果现金补贴低于当地最低工资水平,表明家庭照顾的劳动价格低于市场的其他工作的劳动价格。根据相对水平和绝对水平,可以把照护服务归纳为较高水平照护津贴和较低水平的照护津贴两类。

由表2可知,仅有11个试点提供现金补贴。 每月现金补贴范围在200元/人—1800元/人。 根据最新政策文本当年每月的现金补贴水平来看,现金补贴比较低的如安庆市、承德市、上饶市、晋城市、汉中市、护 理补助均为450元/人,黔西南布依族苗族自治州200元/人,晋城市和开封市自主照护限额900元/人,石河子市现金补贴为750元/人,北京石景山区自主照护的现金补贴为1800元/人。 对照 文件发布当年各地最低工资水平比较,这些试点城市的现金补贴水平均低于当地最低工资水平。 现金 补贴比较高的成都市支付家庭照护者月现金补贴重度一级1077元/人,重度二级1437元/人,重度三级1796元/人,而2017年成都市区最低月工资水平为1500元/人,可见成都市重度三级的现金补贴水平高于 市区最低工资水平。

表2 长期护理保险试点政策工具组合情况

总体而言,通过比较现金补贴的相对水平和绝对水平,结合当地最低工资水平,除了成都之外,其他地区的照护津贴水平都比较低。通过以上分析可以归纳现金补贴的主要特征:第一,11个试点城市的每月的现金补贴差异较大,最高和最低相差1600元。第二,大多数试点城市的现金补贴水平都比较低,且低于当地的最低工资水平。

(三)长期护理保险试点类型

根据照护服务的强弱和现金补贴的高低,我国长期护理保险试点可以划分为三种类型。本研究的主要目的在于分析长期护理保险试点政策理念差异。囿于文本分析的限制,无法评估长期护理保险试点的实际政策结果,即家庭化和去家庭的程度。从表3可以看出,我国长期护理保险试点反映的不同政策理念。自主家庭化的试点城市有1个,占研究样本的3.6%。相对其他城市而言,自主家庭化理念是提供较高的现金补贴和照护服务水平,给家庭提供了较多的选择空间,家庭可以根据实际需要选择现金补贴或照护服务。现金补贴加强了家庭的照护功能,承认家庭照护的劳动价值,赋予家庭更多的选择权利,这具有一定的进步意义。实际政策效应是替代了家庭的照护功能还是加强了家庭的照护功能,这还有待进一步评估。去家庭化的试点城市有17个,占研究样本的60.7%。相对其他城市而言,去家庭化提供了较强的照护服务,减轻了家庭的照护负担,有利于家庭工作和生活的平衡。家庭可以利用政府直接提供或政府购买的照护服务来替代家庭的照护功能。去家庭化试点的政策理念是替代家庭的照护功能。隐性家庭化的试点城市有10个,占研究样本的35.7%。隐性家庭化提供的照护服务水平和现金补贴水平都比较低,每月的照护服务限额对于失能老人的真实消费而言,可能还远远不够。现金补贴都低于当地的最低工资水平,这种补贴水平对减轻家庭的经济负担可能是杯水车薪。这种类型的长期护理保险试点政策理念还比较传统,认为家庭要承担失能老人照护的主要责任,在试点初期提供照护服务和现金补贴水平都比较低,家庭既缺乏相应的照护结构,又没有能力提供家庭照护服务,这样失能老人的照护需求和供给之间的矛盾会进一步加大。

表3 长期护理保险试点的类型

五、研究结论和政策含义

本研究采用文本分析的方法,对我国首批和第二批试点城市的长期护理保险试点的差异进行了分析,研究发现政策理念是导致政策试点差异重要原因。基于照护服务和现金补贴两个维度,分析了各试点的家庭化和去家庭的政策理念。具体本研究发现包括:(1)就28个试点城市而言,60.7%长期护理保险试点都表现出去家庭化的政策理念。如果考虑到大部分试点城市都选择城镇职工作为参保对象,这种去家庭化的长期护理保险试点仍旧具有剩余性质。去家庭化的政策理念和实际的政策效果是不同的,西方国家去家庭化的政策理念是政府和社会承担失能老人照护责任,促进家庭和工作的平衡。(2)自主家庭化的政策理念是赋予家庭更多的选择权利,让家庭选择适合自身实际情况的照护方式。需要指出的是,承认家庭成员提供非正式照护的劳动经济价值具有重要意义。但就目前照护服务和现金补贴水平而言,还难以真正实现自主家庭化。(3)在28个试点城市中,有10个试点城市表现出隐形家庭化,家庭最终承担了大部分的照护责任,在家庭照护功能弱化和失能老人照护需求增多的情况下,供给和需求之间的矛盾将进一步的增大。(4)我国长期护理保险试点比较重视照护服务这一政策工具,对现金补贴这一政策工具使用较少。总体而言,现金给付水平都比较低。

本文结论具有如下五个方面的政策启示:

第一,应明确长期护理保险的政策理念。家庭政策理念受各国福利体制的影响,不同国家的长期照护制度在具体实际中表现出差异。长期以来,我国家庭养老是最为重要的养老方式,但随着家庭养老功能弱化和失能老人增多,家庭照护供给能力不足和失能老人照护需求增加之间的张力进一步凸显。弘扬我国传统养老文化是不容质疑的,我国老年人权益保障法既明确了“家庭成员应当尊重、关心和照料老年人”,也明确了“国家逐步开展长期护理保障工作,保障老年人的护理需求。”因此,各地应该逐步统一长期护理保险的政策理念,通过长期护理保险来支持家庭而不是替代家庭。

第二,应逐步建立统一的长期护理保险制度。多样化的试点方案反映出地方政府的政策创新,但却为将来在全国建立统一的长期护理保险制度带来了挑战。中央政策应该在各地试点的基础上,尽快统一政策内容,特别是在保险给付方式上,需要明确居家照护和现金补贴的重要性。居家养老是多数老人的第一选择,因此地方政府需要摆脱“重机构建设,轻居家照护和现金补贴”政策传统,践行“以人民为中心”的理念,切实提高老年照护的水平和质量。

第三,长期护护保险制度设计中应重视家庭视角。家庭视角意味着要考虑家庭的需要,具体而言,从失能老人的视角看,要赋予失能老人选择适合自己的照护服务,也即要给失能老人赋能。从照顾失能老人的家庭成员角度看,要给予照顾者提供喘息服务,要承认照顾者非正式照护的劳动经济价值,给照顾者提供相应的照护服务培训以提高其照护质量。同时,也要赋予照顾者相应的选择权利,让照顾者决定自己提供照护服务还是利用政府和市场来提供照护服务。

第四,待遇支付宜采取多种政策工具组合。试点城市的保险支付仅支持失能人员选择一种支付方式,可以在在政策设计中允许失能人员同时选择两种或两种以上待遇享受方式,也即个性化待遇支付包,这样更加有利于失能人员的待遇选择和待遇享受。

第五,应逐步提高长期护理保险的待遇水平。本研究发现试点城市之间的保障水平差异较大,无论是在照护服务水平还是现金补贴水平。试点阶段医疗保险基金是长期护理保险筹资的主要来源,限于医疗保险基金的限制,如果没有其他资金来源,最终的照护责任仍是家庭来承担,因此,需要提高长期护理保险待遇水平以减轻家庭照护负担。