2021-2022年度中国涂料行业市场分析报告(上)

2022-04-11祁璠

1 国内涂料行业发展综述

1.1 国内涂料行业发展格局和趋势

由图1可知,广东省作为中国涂料第一大省,产量遥遥领先其他省份和地区。上海市和江苏省产量不相上下。2021年仅广东省、江苏省和上海市三个省份和地区涂料产量已经占据全国产量的45.8%。其中,广东省涂料产量同比减少35.2%,上海同比减少13.6%,需重点关注。四川、湖南、河南和安徽占据涂料产量第二梯队,其中湖南省和安徽省表现抢眼,同比增长分别为6.2%和5.8%。

图1 2021年全国各大省份涂料产量及占比图

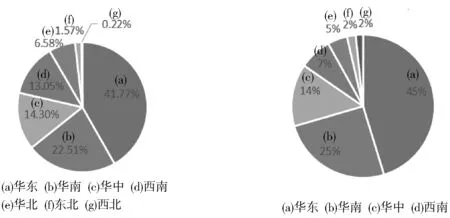

图2 2020年和2021年涂料产量区域占比

2021年涂料区域产量占比和2020年相比有部分变化,主要生产区域华东、华南小幅下降主要原因是广东省和上海市产量较去年同比下降。华中和西南地区产量占比增加明显,主要是由于湖南和四川新增产能增加发展平稳,西北地区和东北地区涂料产业发展仍持续弱势。

华南、华中与华东地区涂料产量总和占全国的84.61%,涂料行业的发展与所在地区上下游产业市场成熟程度、资金与人才储备等综合因素息息相关,总体而言,涂料行业供应分布格局仍然与我国宏观经济分布格局保持一致。

1.2 国内涂料现阶段发展特点

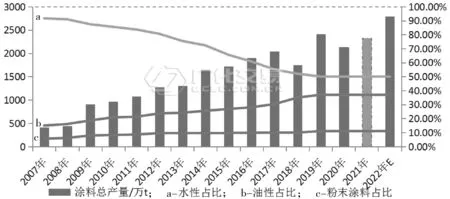

面对日趋严格的环保政策,不管是涂料原材料供应商,还是涂料生产企业、涂装设备,涂装设备生产企业,正围绕水性涂料等环保产品加快转型发展。随着国家环保政策逐步从严,人民环保意识不断加强,对具有环保性能的涂料需求增加,加上国内涂料企业不断研发新技术,水性涂料整体产量有所增加,目前水性涂料占整体涂料总产量的比重在30%~40%之间。。

图3 2007-2022年涂料总量变化和细分领域涂料占比变化

1.3 国内涂料行业发展环境分析

1.3.1 宏观经济及政策

2021年第三季度我国国内生产总值为823131亿元,比上年同期增长9.8%,环比上个季度增长0.2%。预计2022年GDP为1216284亿元左右,比上年同期增长1.2%。

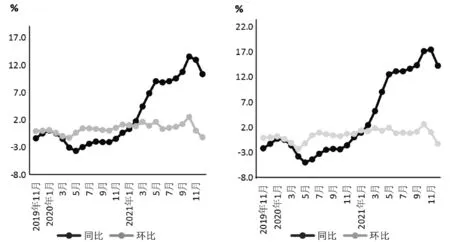

2021年12月份,全国工业生产者出厂价格同比上涨10.3%,环比下降1.2%。其中,原材料工业价格较上个月环比下降1.7%,与涂料行业相关的化学原料和化学制品制造业环比下降1.7%,同比上涨20.5%。工业生产者购进价格同比上涨14.2%,其中,化工原料类价格同比上涨20.5%,环比下降1.7%。

图4 工业生产者出厂和购进价格的涨跌幅

2021年12月份,中国制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,高于临界点,制造业景气水平继续回升。

表1 2021年12月制造业分类指数说明

我国经济保持稳定恢复,实体经济继续加强,积极变化逐步增多。但是,国际环境更趋复杂严峻,国内疫情散发影响仍在持续,供给和需求仍面临较多制约。接下来,要全面贯彻落实党的十九届六中全会和中央经济工作会议精神,坚持稳字当头、稳中求进,着力稳定宏观经济大盘,完整、准确、全面贯彻新发展理念,加快构建新发展格局,大力推动高质量发展,努力保持经济运行在合理区间,确保经济行稳致远。

22021年中国涂料供应回顾分析及2022年预测

2.1 涂料行业供应市场格局回顾

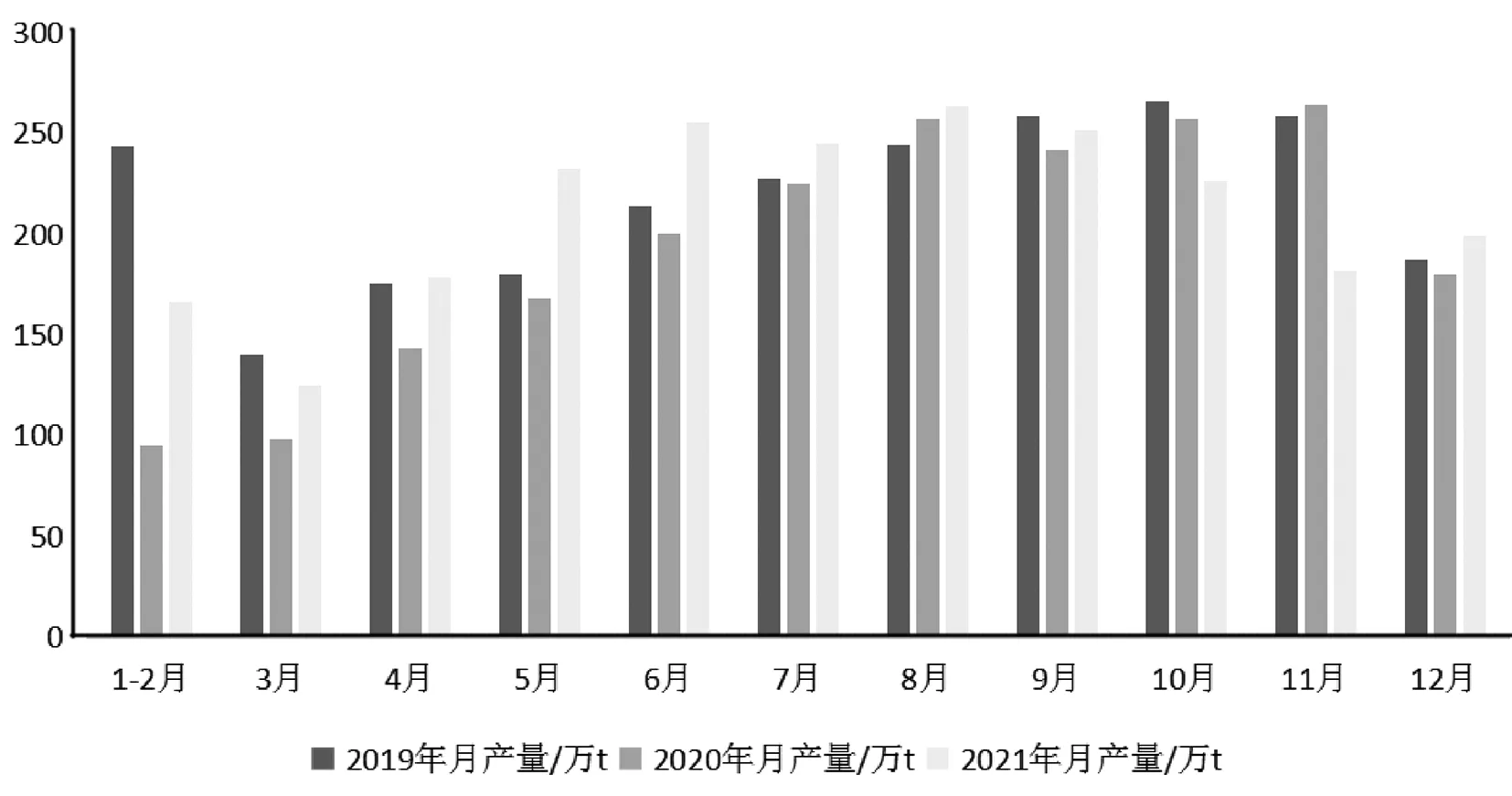

2021年中国涂料行业总产量为2324.3万吨左右,比去年同期增加195.5万吨,同比增加9.2%。

从图5中各个月的产量比较可以看出,2021年以来,新冠肺炎疫情带来的不利影响,几乎每个月的产量较2021年都有不同程度的减少或小幅增长。

图5 2019-2021年全国涂料累计产量数据统计

2.2 涂料行业细分领域分析

在日趋严厉的环保政策下水性涂料发展加快增长,传统的溶剂型涂料比重逐步下降,而水性涂料发展是大趋势,2021年涂料总产量为2128.8万吨左右,按照环保型涂料占比48%计算,当前环保型涂料约1021.824万吨左右。假设涂料产量年均复合增速7%,到2022年溶剂型涂料占比降至40%,则替代空间约851.52万吨左右,环保型涂料需求较大。另一方面,水性和粉末等环保型涂料需要解决高性能配方、配套施工技术以及应用推广等问题,因此产品结构整合周期可能较长。

图6 2016-2022年细分领域涂料占比变化图

2.3 涂料行业供应市场格局预测

2021年以来,我国涂料主营业务收入有下行趋势。2021年全行业主营业务收入2000亿元左右。业务收入降低主要原因为:2021年受新冠状病毒肺炎疫情持续影响之下,工厂开工率受到严重影响,上下游市场需求明显受压。预计2021年主营业务收入同比2021年大幅增长,主营业务收入在2700亿元左右。

3 2021年中国涂料需求回顾分析及2022年预测

3.1 涂料行业需求市场格局回顾

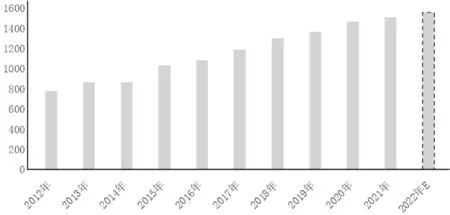

由图7可以看出,2009-2021年整体呈现逐年上升的趋势,但增长速度有所减缓。2010年涂料产能释放,产量大幅增长。2011年之后,涂料增长速度震荡下行并在2018年达到最低值。2013-2018年涂料行业整体增长速度趋缓并有平稳运行的趋势。2021年受新冠状病毒肺炎疫情持续影响之下,工厂开工率受到严重影响,上下游市场需求明显受压。2021年涂料产量在2128.8万吨左右,有所下降,预计2022年上半年涂料产量在2789.2万吨左右。

表2 2008-2021年涂料年产量变化

图7 2009-2021年涂料产量情况及预测

3.2 涂料销量统计及2022年预测

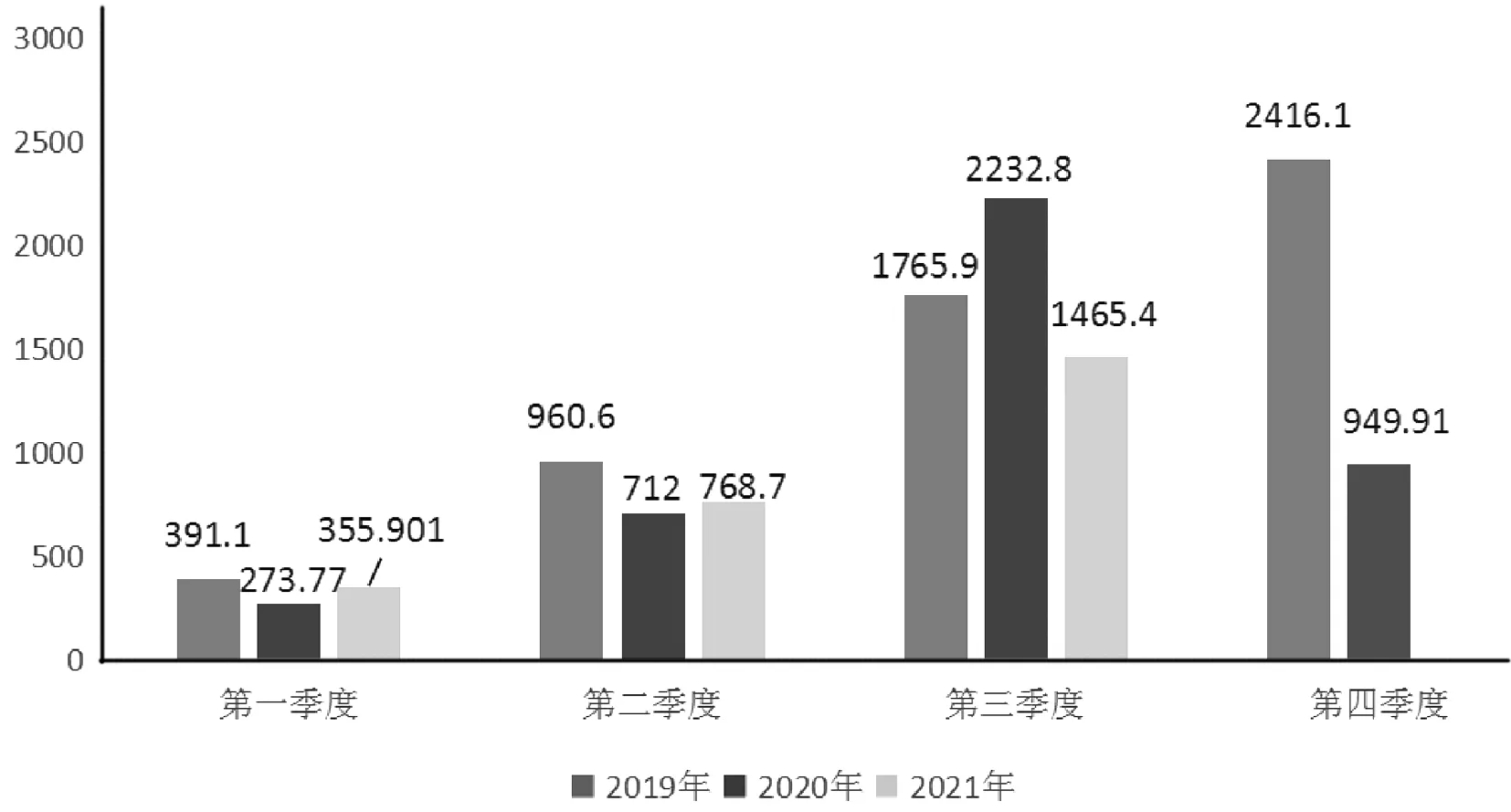

2021年第三季度我国涂料累计销售量1465.4万吨左右;产销率120.57%。

2021年第三季度,市场经济回缓较2020年度升温较快,受海外疫情严重牵制,全球经济很难快速发展,预计2021年持续2020年第四季度的发展。新冠疫情冲击,抑制了原油的需求,再加上地缘政治、宏观形势等多重因素影响,原油行情大幅下跌。多行业受此波及后,尽管2020年工业企业利润状况明显恢复向好,但总体看,受新冠肺炎疫情冲击影响,市场需求依然偏弱,企业生产经营仍然面临不少困难。

图8 2019-2021年各季度累计销售量

2021年累计销售量较去年虽有所减少,整年的趋势是逐步递增的,也说明了今日不仅将同等于涂料产量的产品数量销售出去,也将之前留存的商品部分库存售出。从期末库存比年初的增减数量上面也可以看到,库存情况在减少,说明了涂料产业总体发展在一定程度上减弱了产能过剩的发展常态从而呈现出愈加健康的发展趋势,预计2022年第一季度涂料累计销售量264.24万吨左右。

表3 2018-2021年各季度累计销售量

3.3 涂料市场销售额区域分布情况

2021年全国各省市销售份额分布情况与产量分布情况大体相当。华东、华南及华中地区三个地区的主营业务收入总和占全国的85%。华南地区虽有广东省作为产量第一大省,但由于广东省以民族企业为主,且主要经营品种以建筑涂料为主而华东地区的上海市作为众多外资企业的总部,且大部分都为规模型企业。主要经营品种为工业涂料。因此使得华东地区销售额大大高于华南地区。

图9 2021年涂料销售份额区域占比

涂料行业分布仍然与我国宏观经济分布格局保持和地区的经济实力和人才储备等也保持高度一致。

3.4 涂料行业需求市场格局预测

2021年受新冠状病毒肺炎疫情持续影响之下,工厂开工率受到严重影响,上下游市场需求明显受压,不但对涂料生产企业产生一定影响,对下游应用行业影响更为明显,年初订单量增长缓慢,使得今年销量同比有所下降。预计2022年疫情好转及涂料使用量激增的情况下,增速会有所回升。随着环保高压倒逼行业绿色转型和技术创新,绿色发展已成共识,环境友好型产品发展空间较大,将成为2022年上半年的增长点。预测全球涂料需求量将以每年3.7%的速度增长,而中国涂料需求量将以5%的比全球平均增长速度的速度增长。预计到2022年上半年,中国涂料市场需求在3080万吨左右。

4 2021年中国涂料原材料市场分析及2022年预测

4.1 国内原料总体供需状况分析

总的来看,工业企业利润继续保持较快增长,行业均衡性也有所改善,但成本压力仍然较大,下游行业利润改善还需进一步巩固。保供稳价政策效果持续显现,叠加原油等部分国际大宗商品价格走低影响,工业品价格有所回落。

4.2 涂料原材料-环氧树脂分析

4.2.1 涂料原材料环氧树脂供应分析

图10 2019-2021年环氧树脂开工率月度数据统计

据广化交易不完全统计,2021年国内环氧树脂开工率56%左右。

图11 2019-2022年国内环氧树脂产能、产量

从国内环氧树脂的生产规模来看,2020-2021年,国内环氧树脂产量规模呈现波动变化,2021年国内环氧树脂产量为134万吨左右,同比增长4%。预计2022年国内环氧树脂产量约为202万/吨左右。

4.2.2 涂料原材料环氧树脂价格分析

2021年4月份国内环氧树脂刷新了一个新峰值,国内各大原料暴涨,成本压力下加之出口订单的增加,供应面紧张局面更加严峻,在如此利好局面下,国内厂家对外报盘不断攀升。6月中旬原料面持续走低直至7月中旬,需求偏弱维持,成本面亦缺乏利好支撑。8月底至9月底,原料面大幅走涨,供应面存利好指引,持货商挺价情绪或有所提升,市场价格坚挺向上,涨势虽不及4月份但也是近年来第二个高峰值。临近年末原料持续下滑,受下游需求低迷拖累,市场货源消化缓慢,加之厂家年底回笼资金,出库存为主,市场成交受挫,导致场内观望心态较浓,偏空情绪占据。

图12 2019-2021年国内环氧树脂市场价格走势

4.2.3 涂料原材环氧树脂2022年预测

临近年末整体国内环氧树脂市场现货供应充足。随着近期下游厂家年前备货补货量增加,环氧树脂短期内重心上行为主,持续关注市场消息面指引,国内疫情反复,加之北方寒潮物流受限,整体涨幅不大,预计2022年国内环氧树脂市场短期窄幅上行,上行幅度有限。

4.3 涂料原材料-聚氨酯分析

4.3.1 涂料原材料聚氨酯供应分析

图13 2019-2022年国内聚氨酯产量

连续几年,国内聚氨酯产品以优越性及节能环保的特性,其应用规模不断扩大,市场需求也将不断增加,国内聚氨酯不断扩张。2021年国内聚氨酯产量约为1514万吨左右,同比上升3%,受下游需求面偏弱影响,上游供应增长趋缓,产量位于三大合成材料(PP、PVC、PE)之后。预计国内聚氨酯2022年产量约为1559万吨左右。

4.3.2 涂料原材料聚氨酯价格分析

BDO,2021年整年BDO市场涨势过猛。在国内疫情可控下,BDO国内市场价格涨至3万,推涨至近10年来最高点,利润也增长十几倍。自2020年下半年BDO下游PTMEG到氨纶产业链都十分火爆,也使得其对BDO的消耗量长期居于高位,BDO工厂在经历了上半年长期的低位负荷后下半年订单交付能力较弱,始终维持交付前期订单状态。这也是自年底BDO价格开始上行的背景因素,场内货源供应相对偏紧。此后BDO主力下游PTMEG维持高负荷运行,PBT、GBL等依赖出口的行业亦有产能释,供应显紧下价格强势上涨,截至12月31日,华东地区货源桶装出库价格在30400~30600元/吨。

表4 涂料原材料聚氨酯价格对比 (元/吨)

DMF,国内DMF在2021年无新增产能,自2020年浙江江山化工装置关停,供需面改善,而国内外市场需求稳定恢复,DMF市场呈现供需弱平衡状态,且阶段性供不应求局面频现,导致价格一路攀升,盈利水平暴增,从近几年来看,2021年DMF市场走势较为强势,销售价格及行业利润均创出历史新高,截至12月31日,华东地区出厂价16400元/吨。

以上是涨势较为突出的两个产品,己二酸、丁酮、TDI、聚合MDI市场整体僵持盘整运行。

纯MDI、硬泡聚醚、软泡聚醚、PO整体表现不尽人意,2021年国内软泡聚醚市场先扬后抑,受国内经济持续复苏及外围原油强势走高影响,年内市场整体表现尚可,但四季度出现明显回落。年初,成本端支撑之下,国内聚醚市场高位震荡后走弱。二季度利空因素多导致市场下行趋势,终端行业淡季,高价看跌心态跟进动力不足,海外需求疫情影响船运成本增加,出口逐渐缩减,国内新装置陆续放量,供过于求局面更为明显,整体市场供需矛盾加重呈现跌势。伴随市场进入下半场,国内部分地区疫情反扑,部分原料端环氧丙烷装置集中检修,成本面带动市场上涨。但国内终端需求谨慎伺机补仓,出口方面因国际集装箱班轮市场火爆,一舱难求、一箱难求、运价持续上升订单积极性不佳,整体需求动力不足。传统旺季的到来也没有得以改善,价格南低北高,整体出货乏力。整体来看价格差较以往大幅收窄。

4.3.3 涂料原材料聚氨酯2022年预测

就目前国内经济恢复稳定,国内建材、氨纶、合成革及汽车船舶等聚氨酯下游产品的产量均居世界首位,在政府大力推广水性涂料、实施建筑节能新政策等措施,给聚氨酯产业带来了市场机遇,预计2022年国内聚氨酯市场短期受国内疫情反复,以及冬奥会马上举行,整体暂无有效利好提振,盘整观望运行。

4.4 涂料原材料-丙烯酸及酯分析

4.4.1 涂料原材料丙烯酸及酯供应分析

图14 2019-2022年丙烯酸及酯产量

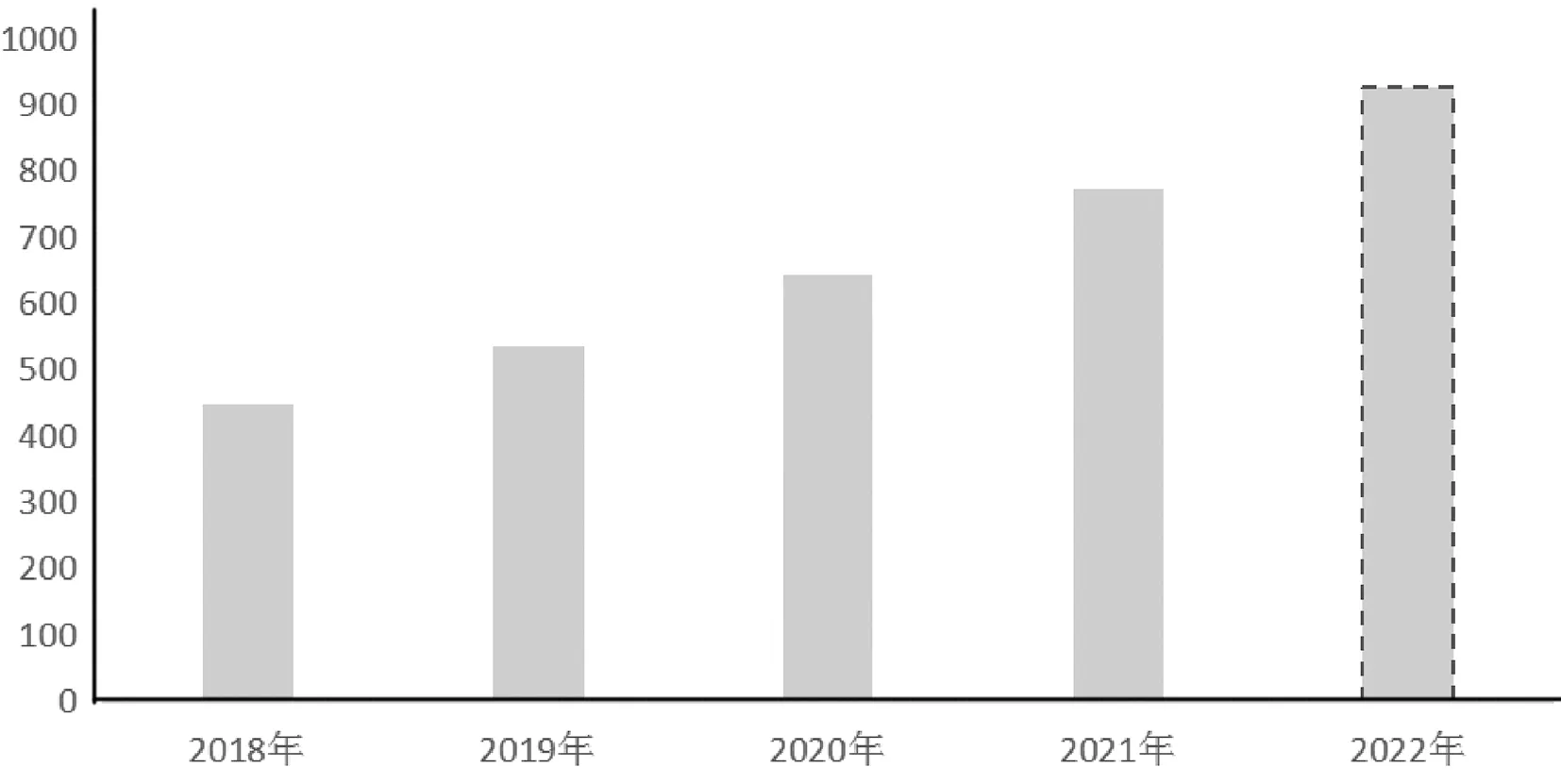

国内丙烯酸及酯行业起步晚,受技术、原材料等因素影响,行业企业数量较少,近几年国内已出现供过于求的局面。2021年国内丙烯酸及酯产量约为772万/吨左右,同比上升20%,预计2022年国内丙烯酸及酯产量约为926万/吨左右。

4.4.2 涂料原材料丙烯酸及酯价格分析

图15 2021年国内丙烯酸主流地区价格走势

国内丙烯酸及酯在2021年水涨船高,年内丙烯酸及酯年内市场价格退涨明显,各个厂家盈利丰厚。

在2021年两油突破80美元/桶,处于7年来的历史高位。原油坚挺向上对化工成本存利好面。国内经济恢复稳定,国内化工行业在宏观经济利好下顺势走涨,整体进入坚挺向上行情。原料面丙烯还是丁醇都不同程度的表现偏强,尤其是丁醇市场爆发了十年不遇的涨幅,原料面利好对酸酯有明显的拖动。以及欧美地区疫情影响海外部分酸酯装置受到不可抗力的影响,导致国内出口量明显增加,多种利好因素下丙烯酸及酯市场震荡明显,坚挺向上。

4.4.3 涂料原材料丙烯酸及酯2022年预测

国内疫情多点散发,各地区各部门统筹推进疫情防控和保供稳价,原油市场降至65美元/桶附近,大宗商品避险情绪升温。临近年末场内谨慎观望情绪加重,市场价格疲软走跌,预计2022年第一、二季度延续弱势运行。

对中小企业持续形成挤出效应。

(广州化工交易中心资讯分析师 祁 璠)