科创板市场IPO抑价影响因素研究

2022-04-06刘泽麟上海大学悉尼工商学院

文/刘泽麟(上海大学 悉尼工商学院)

一、引言

2019年7月22日,科创板正式成立,至今已经成为我国证券市场的一个重要组成部分。但由于科创板市场成立时间较短,制度不够完善,同时市场化程度较高,市场中的非理性因素占据较大份额,导致科创板市场的抑价率依旧处于高位。

对造成科创板IPO高抑价情况的因素进行探索,从而得出结论,这对于促进科创板市场稳健发展,促进我国证券市场市场化改革,维护投资者权益具有重要意义。

二、文献综述

Faulhaber和Allen的研究认为,新股发行过程中,投资者在信息掌握程度上处于绝对的劣势,只能根据市场上公开信息对企业的价值做出判断及交易,给出的价格则是市场上企业的平均价格,对于劣等的企业有利,对于优质的企业不利。

优质企业会降低发行价格吸引投资者,换取成功发行,发行成功之后,企业股价将回到其真实水平,企业也因此获利,而劣等企业则无法获利。

陈工孟、高宁以信号理论为基础,对我国A股和B股市场的IPO现象研究分析后发现,A股市场的发行溢价率显著更高,达到了335%,超出B股10倍以上,发现了在A股上市的企业,在A股上市计划与发行的抑价率成明显正相关关系。

郭泓、赵震宇以承销商声誉理论为基础,对我国的承销商与IPO抑价间的关系进行了探究,观察到承销商的声誉越显著、实力排名越高,其承销企业的IPO抑价程度也会越高。

三、IPO抑价影响因素的理论分析

(一)影响因素

1.投资者情绪

投资者情绪会对企业IPO抑价产生重要影响,当投资者情绪高涨、对市场更乐观时,会推高投资者对于股价的预期,促进上市之后股价的提升,促使IPO抑价率升高。

假设1:投资者情绪与IPO抑价存在正相关关系。

2.信息对称

信息不对称普遍存在于IPO过程中的三方,当市场上存在信息不对称情况时,掌握信息较少的劣势方的热情就会降低,因此无论是发行人为了融资成功,还是承销商为了发行成功维护声誉,都会降低IPO价格以对信息的劣势方进行风险补偿。

假设2:信息对称程度与IPO抑价存在负相关关系。

3.融资规模

融资规模的大小会对市场上的供求平衡产生巨大影响,企业融资规模越大,供求越大,上市之后股价上涨的幅度更小,IPO抑价的程度更低。

假设3:融资规模与IPO抑价存在负相关关系。

4.承销商声誉

根据承销商声誉理论,发行方与投资者之间信息掌握程度不同,承销商在承销过程中,发行上市经验丰富,专业能力更强,处于优势地位,为了使自己发行成功,维护自己的声誉,承销商会降低发行的价格,作为对投资者信息劣势的风险补偿,从而确保发行的成功。

假设4:承销商声誉与IPO抑价存在正相关关系。

5.市场行情

市场行情较好时,市场交易活跃,投资者热情高涨,股票交易频繁,进行IPO上市的股票能吸引更多投资者关注和交易,对股价的上涨存在正向影响。

假设5:市场行情与IPO抑价存在正相关关系。

6. IPO市盈率

企业的IPO市盈率较高,说明企业对自身怀有较大的信心,未来发展较快,对于投资者的吸引力也更强。

假设6:IPO市盈率与IPO抑价存在正相关关系。

(二)变量选取以及数据获取

本文所选取的数据通过Wind金融数据库获得(表1)。

表1 变量数据说明表

以中签率代表投资者情绪和市场情绪,换手率代表投资者情绪,上市等待时间代表信息对称程度,创业板指数代表市场情绪。

四、实证分析

(一)相关分析

在进行金融相关的课题研究时,过大的多重共线性则会显著地对回归分析的结果造成影响,降低结果的准确度,因此在对科创板IPO抑价影响因素进行回归分析之前,首先进行相关分析,判断多重共线性是否存在,避免严重的多重共线性降低回归分析的准确度。

通过表2可以发现,多对变量之间存在较强的相关关系,需要进一步处理。

表2 变量相关系数矩

(二)变量的逐步回归分析

逐步回归分析法的基本思想是通过剔除变量中不太重要并且和其他变量高度相关的变量,从而降低回归过程中多重共线程度。同时为了更好进行回归分析,对融资规模以及创业板指数进行对数化处理(表3)。

表3 自变量与因变量相关系数统计表

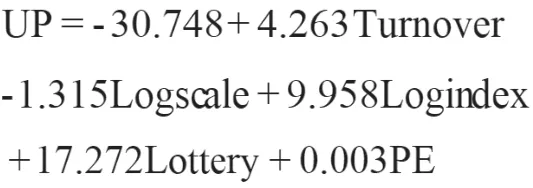

通过逐步回归分析法,对影响科创板IPO抑价率的7个因素进行了逐步回归分析,最终得到最好回归模型,其中对换手率(Turnover),融资规模(Scale)、创业板指数(Index)、中签率(Lottery)、上市市盈率(PE)5个影响因素做了保留,最后得到了最优的回归模型:

(三)异方差的检验

进行金融行业的相关分析时,由于金融市场本身极为复杂,因此在进行实证分析的过程中,需要特别注意异方差性的存在。white检验结果见表4。

表4 方程的异方差检验

P值都小于0.05,说明方程的随机误差存在异方差性,需要做进一步的处理。

(四)异方差的修正

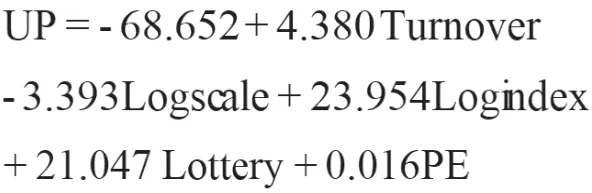

异方差存在许多修正方法,例如对原数据进行对数处理,加权最小二乘法等,这里选择的是最小二乘法,该方法的原理是对原模型做加权处理,对于不同自变量赋予不同权重,从而消除原方程的异方差性。

通过Eviews进行加权最小二乘法,对原方程修正,最终得到的回归方程为:

从最终的回归方程可以发现,换手率、创业板指数、中签率以及首发市盈率与科创板IPO抑价率成正相关关系,而发行规模则与IPO抑价率呈负相关关系。

五、结论

(一)投资者行为是影响科创板IPO抑价率的主要因素

在上述实证检验中发现,上市首日的换手率对科创板IPO抑价的影响是最大的,同时还存在中签率这一指标对抑价程度产生了显著影响,这两个指标都是投资者在证券交易中行为的反映。高换手率表明股票活跃度、关注度高,踊跃的投资者产生高频的购买行为成为股价上涨的助推剂,同时中签率一般而言与抑价程度呈负相关关系,但由于科创板实行注册制,审核的速度不断加快,科创板的供给不断提升,中签率每月逐渐走低,而开市初期的热情逐渐消退,导致科创板在IPO抑价下滑的同时中签率也不断下降。

(二)企业传递的信息是影响科创板IPO抑价程度的重要因素

上面分析中,IPO融资的规模以及IPO首发市盈率都对科创板抑价程度产了显著影响,一方面,规模较大,实力较强的企业IPO融资的规模也相对较大,这些企业在市场上的公开信息相对也更多,同时巨额的IPO融资额本身也是实力的一种体现。另一方面,更高的IPO融资额也会对股票的供求产生影响,降低IPO抑价程度。对于IPO首发市盈率,更高的市盈率意味着企业更乐观的发展前景、投资者也乐意付出更高的价格,推动IPO抑价程度上升。

(三)市场情绪也会对科创板IPO抑价程度产生重要影响

股市指数反映了市场上的情绪,在上述的实证中,创业板指数与科创板IPO抑价程度呈正相关关系,表明在市场行情好、市场情绪高的时候,科创板IPO的抑价程度也会随之升高。市场情绪会对市场内的投资者产生重要影响,市场行情好,市场情绪高涨,投资者交易热情提升,对股票市场更加乐观,在需求增加的同时也愿意付出更高的价格购买股票,因此会推动股价上涨,导致IPO抑价程度进一步攀升。

相关链接

IPO抑价(IPO underpricing)现象是指首次公开发行定价明显低于上市初始的市场价格。

当抑价发生时,由于发行方以低于股票自身价值的价格进行销售,现有股东可能会遭受损失,而新股东则能够从他们购买的股份中获得更高的报酬率。