加强政策协同促进中国创新型药企国际化发展

2022-04-06吴亦凡李壮琪

杨 悦 吴亦凡② 李壮琪

中国医药产业经过四十余年的发展,正在构建全新的产业格局,国内市场竞争激烈,国际化发展是实现制药强国的必然路径。制药产业曾经在20%左右超高速增长,受到疫情和国际竞争格局变化影响,未来可能进入5%,甚至更低的增速阶段[1]。自2015年我国药品审评审批制度改革以来,企业药物研发创新热情高涨,已上市的1类创新药数量已达85个(截至2022年2月)[2]。中国的药物研发和产业发展突飞猛进,全球投行Torreya发布的2021年《全球1000强药企报告》中中国企业独占249家[3]。中国制药企业已经开启国际化新征程。由于创新药国际竞争和新型冠状病毒肺炎疫情带来地缘政治变局,创新型药企的国际化之路面临巨大的挑战,在巨额投入和国内低定价可能带来的收入增长缓慢双重压力下,依靠资本驱动的生物医药研发创新如何能够具有可持续性值得关注和研究。

生物医药行业是战略性新兴产业,是国际竞争实力的重要体现,也是国际技术封锁的主要行业。中国医药产业进入战略转型的历史性关键时期,加强政策协同,助力创新型药企的国际化,提升中国制药产业的国际竞争实力具有战略意义。

1 全球创新药首发上市地与市场份额

1.1 全球创新药首发上市地点

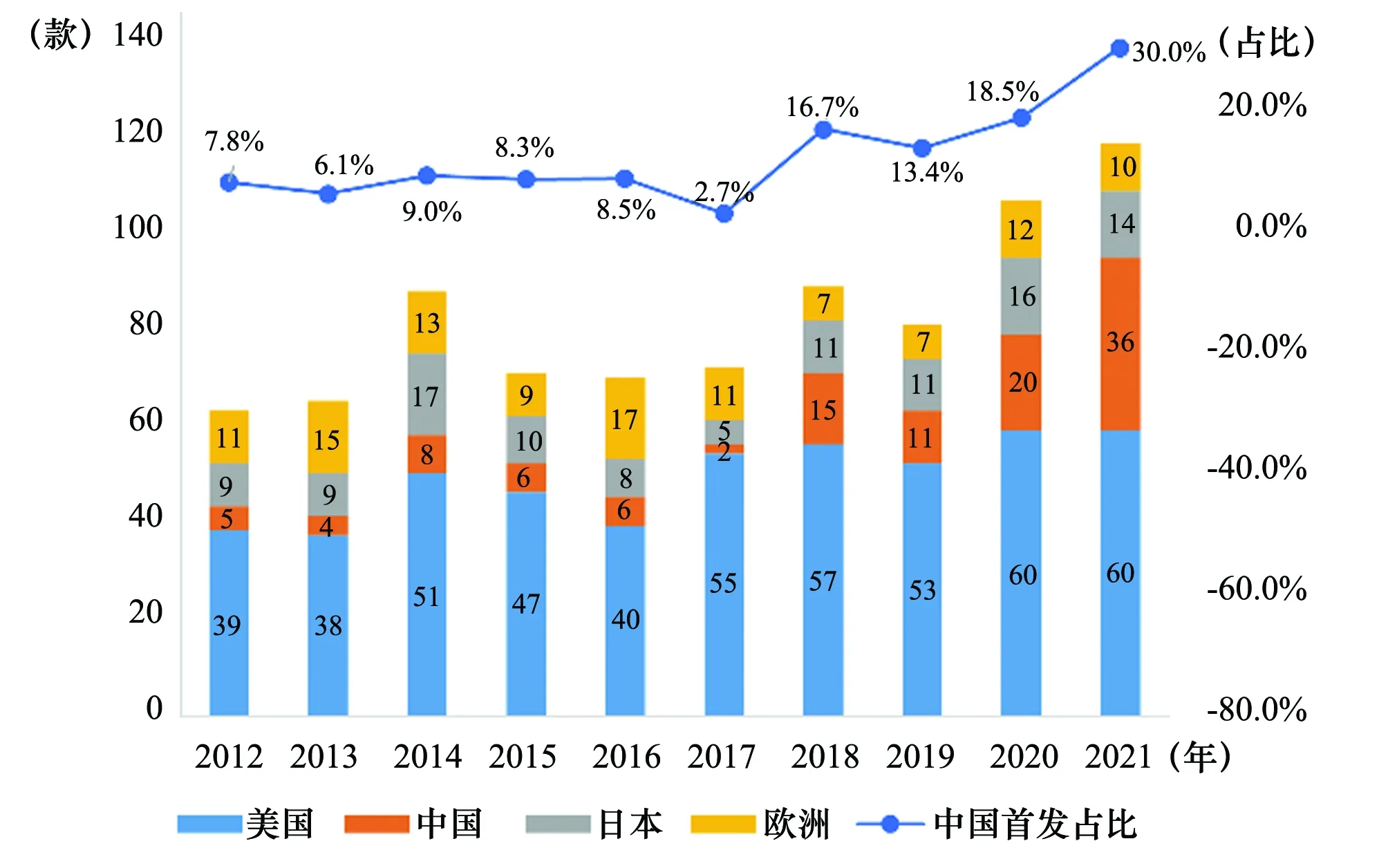

美国是全球新药首选上市地点,一半以上的新药最先在美国获批上市。随着中国本土创新型药企的崛起,首发在中国的创新药占比持续提高,根据医药魔方数据库数据统计,2021年,全球首次上市创新药共120款,其中有36款首发在中国,占比达到30%,见图1。

图1 2012年~2021年全球创新药首发上市地点

1.2 全球创新药市场份额

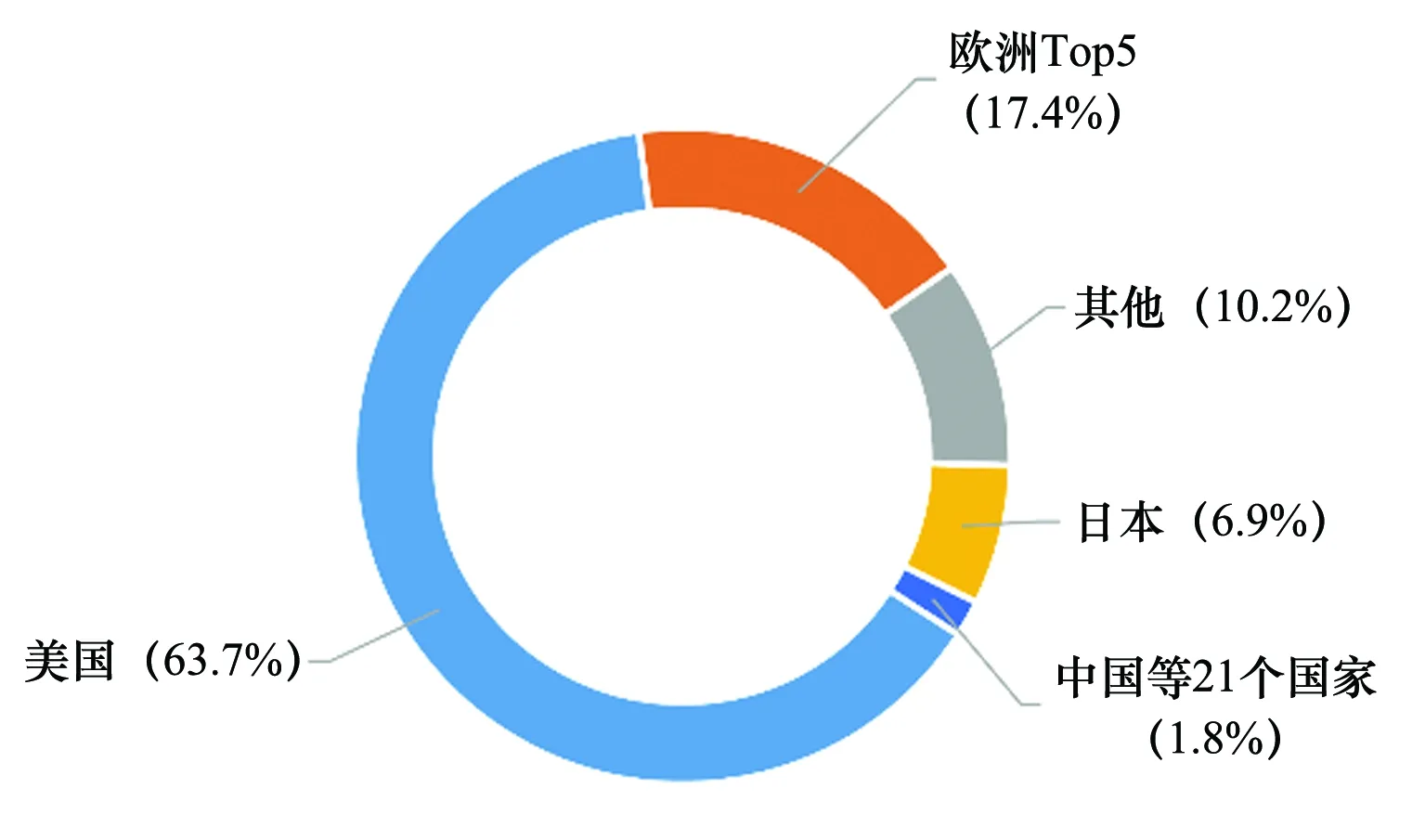

根据欧洲制药工业协会联合会(European Federation of Pharmaceutical Industries and Associations,EFPIA)的统计,2015年~2020年全球首发新药的市场份额为美国63.7%,欧洲排名前五的国家德国、法国、意大利、西班牙、英国共占17.4%,日本份额为6.9%,而中国等21个国家快速增长的新兴市场总份额仅为1.8%,远低于世界领先国家的水平[4],见图2。

图2 全球创新药市场份额

2 中国创新型药企快速成长,但规模尚小

2.1 全球研发投入排名跨国药企,中国企业快速追赶

借助于中国医药产业的快速发展,一批本土药企在新药研发领域已崭露头角。从研发投入看,国内企业虽然在研发投入总额上与跨国药企还相差甚远,但近年来研发投入增长迅速,赶超势头强劲。根据欧盟委员会(European Commission,EC)发布的2014年~2021年研究与试验发展(research and experimental development,R&D)投入全球2 500强公司排名,2014年,中国入榜的医药与生物制造企业数量仅为19家[5]。至2021年,中国入榜企业数已达65家[6](2020年48家[7]),2家中国企业进入前 50强(2020年3家),见表1。

表1 2014年~2021年R&D投入排名全球排名中的中国药企数量

2021年,排在中国药企首位的百济神州在榜单中排名第150位(2020年排名第209位),一年时间排名提前49位,与全球顶级制药巨头罗氏排名第8位(2020年排名第9位)相比,相差142位(2020年相差200位)。

2020年,中国创新领先药企百济神州R&D投入74.7亿元,为罗氏的R&D投入796.27亿元的9.4%[3](2019年为7.7%[4])。罗氏一家的R&D投入约为我国排名前20位创新型药企总R&D投入的1.5倍(2019年为2.5倍)。

2.2 国内创新型药企尚处于高投入低产出的成长阶段

中国创新型药企与跨国药企的营业收入差距依然明显。百济神州是首个成功进入美国市场并国际化的中国本土企业,截至2021年12月,泽布替尼已获得 19 项批准,覆盖 42 个国家和地区,是一款真正意义上的中国本土研发的创新药[8]。根据Wind、Statista、同花顺数据库数据统计,2021年,该公司全年研发投入约95亿元,虽然国际国内市场增长迅速,但难以短期内实现盈利,整体净收益仍为负值。创新型药企与跨国药企的营业收入差距依然明显,2020年全球顶尖跨国药企的营业收入约为中国顶尖创新型药企营业收入的18.8倍,见表2。

表2 2020年美国排名第一跨国药企与中国典型创新型药企营收对比

2.3 中国大型药企与跨国药企市值存在明显差距

2015年之后,以创新药为核心的创新驱动药企更多地走向资本市场,截至2020年末占比约为药品上市公司的80%,见表3。

表3 2015年以后我国部分创新型药企上市情况

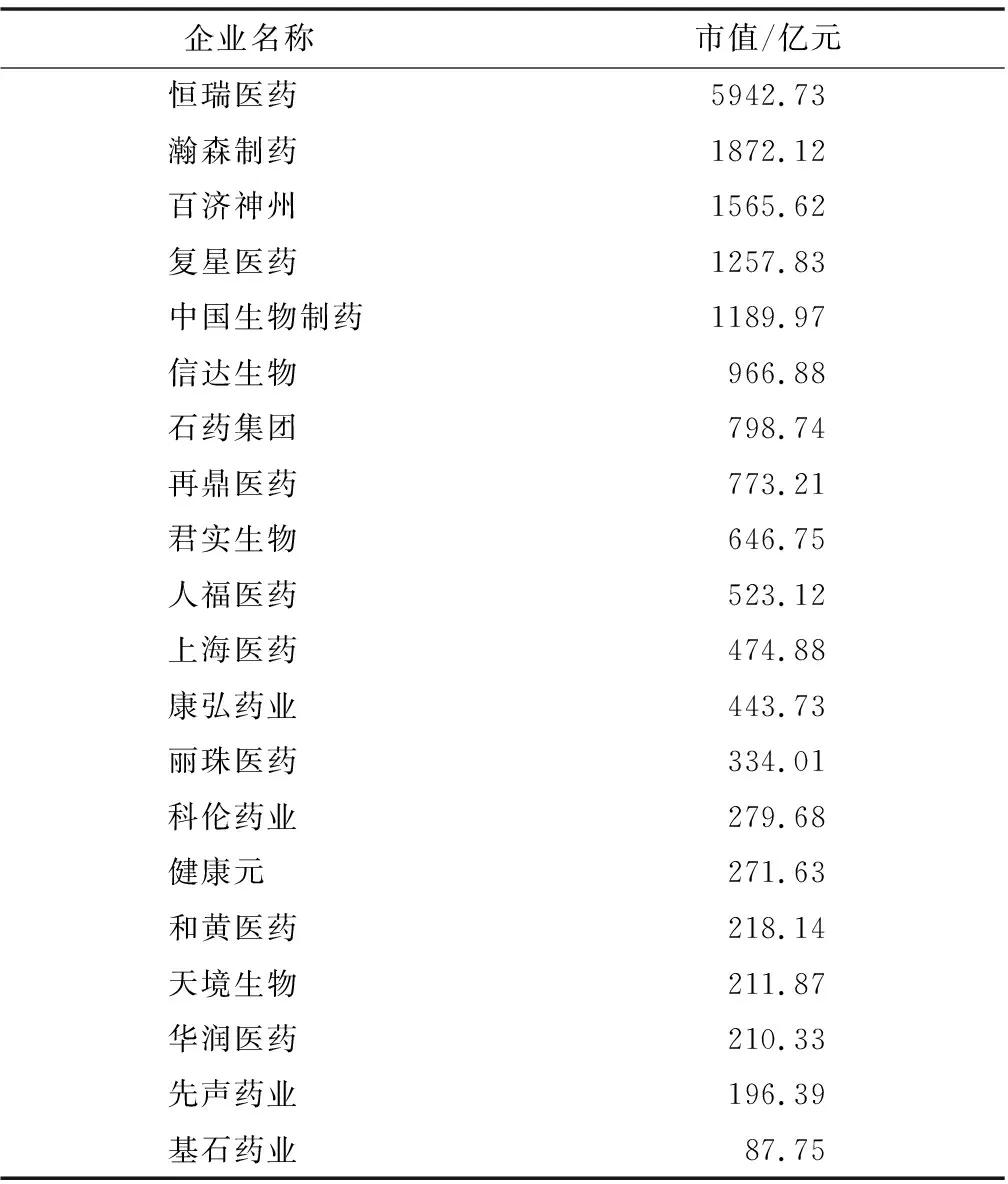

2020年末,恒瑞医药位居国内创新型药企市值首位,但与全球市值第一的强生相比仅为其市值的1/5。根据同花顺、Companies Market Cap数据库数据统计,2020年我国研发投入排名前20强创新型药企的市值总和为18 265.39亿元(见表4),远低于强生27 042.8亿元的市值,约为强生的2/3。

表4 2020年我国创新型药企研发投入排名前20强的市值

3 中国创新型药企国际化发展面临的问题与挑战

3.1 创新型药企处于突破前夜

国内大多数药企还在做仿制或者快跟,真正属于新分子实体和新靶点的原始创新药品还很少,在美国每年批准的原始创新产品可以占到创新药总数接近一半[9]。原始创新指同现有治疗方法相比,具有不同的药理学作用机制的新分子实体[10],即具有新的或独特的药理学作用机制的创新药。

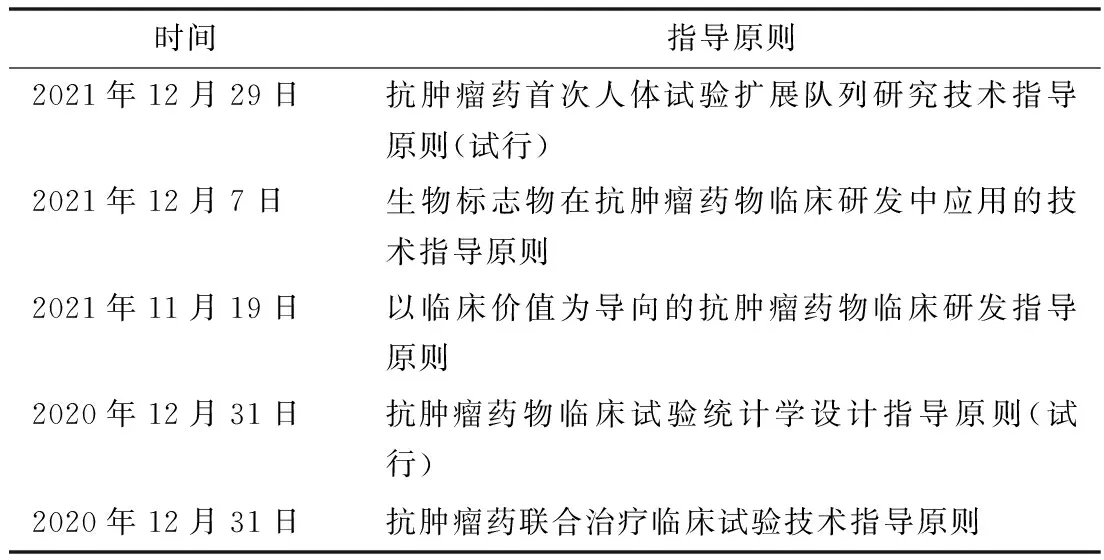

中国的创新药多数还不是真正的原始创新。2020年底以来,国家药品监督管理局药品审评中心发布抗肿瘤药物系列指导原则(见表5),旨在促进创新药的研发,加快推动我国创新药从快跟走向原始创新。

表5 我国促进抗肿瘤创新药研发指导原则及主要内容

3.2 美国欧盟不断提高注册标准,出海之路遭遇坎坷

国际药品市场的竞争日趋激烈,单纯依赖快跟和抢仿的思路在美欧上市将越来越难,特别是对肿瘤治疗药物等研发过热的领域,美国和欧盟设置的药品审评的门槛不断提升。

以信达生物制药的创新药程序性细胞死亡蛋白-1(programmed cell death protein 1,PD-1)信迪利单抗注射液在美国食品药品监督管理局(Food and Drug Administration,FDA)上市受阻事件为例,2019年4月美国FDA肿瘤学卓越中心主任Pazdur在美国癌症研究协会(American Association for Cancer Research,AACR)上发表讲话表示美国FDA会接受仅有中国临床数据的新药上市申请。但2022年2月,美国FDA召开肿瘤药物咨询委员会(Oncologic Drugs Advisory Committee,ODAC)专家会议,专家委员会以14∶1的投票结果反对信迪利单抗注射液上市,认为中国数据不能推广到美国癌症患者。美国FDA态度的转变表明中国企业创新药“出海”门槛正在提高。

国际经验表明,没有国际市场支撑,任何国家的一款高价值创新药很难实现规模效益并发展壮大。中国创新型药企在全力加速创新的进程,但面临基础研究薄弱、卡脖子技术难以突破、医保降价挤压利润、高端人才储备匮乏等诸多挑战。目前,我国有60家~70家本土制药企业已在欧美为主的国际市场进行中长期研发和商业化发展布局,包括百济神州、信达生物、荣昌制药、君实生物和诺诚健华等[11]。敢于出海的创新型药企是国际化的“先锋部队”,其余4 000多家药企中的绝大部分还停留在仿制药阶段。近十年,新出现的1 500多家小型生物技术企业仍处于起步阶段,国际竞争力尚未显现。

3.3 中国创新药的低定价策略带来国际化隐忧

创新药与仿制药的定价逻辑不同,仿制药通常基于生产成本定价,创新药则基于临床价值定价。成功上市的“第一粒”创新药的价格中包含了所有的前期研发投入成本,也包含着企业所有研发失败品种的沉默成本,创新药一般采取按照临床价值高定价策略。一项涵盖2006年~2015年临床药物开发成功率的研究显示,从临床I期到获批可能性平均成功率仅有9.6%[12];另有数据表明从确定靶标到药物上市的平均成功率只有4.1%,且平均研发时间长达12.5年[13]。现实情况是,创新药在中国的定价不足国外的1/2。在我国未来想成为全球新药首发上市地点的美好愿景下,创新药的“低价格”可能被其他国家列为国际参考价(international reference price,IRP),将直接影响在其他国家的定价,那意味着在全球范围内低价销售创新药,从而延长投资回收期,如果后续研发投入的资金链断裂,创新型药企将难以长久生存。

4 创新驱动型药企国际化面临问题的原因分析

4.1 鼓励政策宽泛,创新药研发靶点扎堆同质化竞争

2016年~2021年,药品审评机构共受理I 类创新药1 649个,涉及的靶点有520 个。超40%的新药针对前6%的靶点,仅针对PD-L1靶点的新药就将近60款[14]。从全球在研药物来看,全球154个在研PD-1产品中,85个由中国企业研发或者合作开发,占比达到55%[15]。中国在研热门靶点的药物拥挤,预示着新药未来商业价值的降低。同时,同质化创新挤占大量临床试验资源,导致受试者招募困难,临床试验进展缓慢,存在巨大的研究投入浪费。创新药靶点扎堆的根源复杂,既有企业盲目上马的原因,也有药品审评优先通道还难以进行临床价值的真正区分,利用数据保护和市场独占政策鼓励原始性创新的作用尚未显现,还有药品定价差异化规则未建立的原因。

4.2 科技政策对基础研究和早期研发的支持力度不足

近几年,国内上市的创新药中如甲磺酸伏美替尼片、注射用泰它西普、优替德隆注射液[16]、盐酸恩莎替尼胶囊[17]等为国家重大新药创制科技专项支持的品种,一方面显示重大专项成果显著,阶段性效果显著。但另一方面显示,对于失败率可能很高的原始创新支持项目缺乏。目前,临床基础研究、研究资源和研究能力落后于药企研发能力提升的步伐。临床基础研究和转化能力弱。根据国家科技成果转化项目库(截至2021年2月),在医院领域分类中登记的成果共计570项,可以量产的仅有9项,占1.6%[17]。在医学研究和试验发展领域分类中,共计2 282项,可以量产的仅有29项,占1.3%。我国每年重大科技成果平均转化率仅为20%,其中医学科技成果转化率低于8%,而美国和日本该比率则接近70%[18]。医药专利全球贡献偏低。近五年来,中国的药品专利申请和授权数量均稳居全球前二。其中,药品专利申请数量占全球28.3%,而授权数量占全球18.1%,全球贡献占比相对降低。中国医药创新相关的专利申请和授权数量占中国专利总量的比例不足7%,和瑞士、英国、美国15%~25%的比例相比还有较大差距[19]。

4.3 创新激励政策分散,尚未形成合力

关于鼓励创新,中共中央、国务院以及多部委联合发文数量很多,已有政策涉及药品审评审批制度改革、科技政策、税收政策、医保政策等,这些政策以往已经产生明显的激励效果,但所有的激励均指向风险相对较低、成功率高的领域。创新激励政策尚未形成激励高风险的原始创新的价值导向和协同机制。

对于原始创新激励来说,所谓推动型政策就是解决研发单位和企业的后顾之忧,使企业的全部或者部分研发投入和成本能够有机会得到合理补偿。所谓拉动性政策就是提升研发单位和企业的获利预期。国内的创新药推动型政策不足,拉动性政策则十分缺乏。如果创新型药企预见到在合理的时间段内难以收回研发投入,后续研发将难以持续。

5 助力中国创新型药企国际化发展的建议

就中国的生物医药产业而言,以“追赶者”的思维不足以支持中国创新型企业的国际化发展。2015年以来,创新驱动型药企、创新转型药企以及新出现上千个小型生物技术企业蓬勃发展,逐步具备了开展规范化的新药临床前和临床研究的能力,创新药同质化创新和许可买入(license-in)是创新的初级阶段,改良(me-better)和原始创新是创新药发展的高级阶段。我国的药物创新体系要补短板,克服制约发展的瓶颈问题,用政策引领创新药的研发方向,以研制“尚未满足治疗需求的药物”和“与上市疗法相比更有临床优势的药物”作为价值导向,进行前瞻性、战略性的创新体系建设和政策布局。

5.1 在药品审批中差异化鼓励原始创新和改良新药

为解决创新药同质化的问题,药品审评机构应当对创新药的创新性和临床价值进行进一步的区分,对原研新药进行界定并给予更多的激励措施,例如,建立一定期限的不受理期限,使改良新药或者仿制药申请不能快速跟进,但与原研药相比具有临床优势的改良新药可以豁免不受理期。对原始创新药授予比其他类型创新药更长的独占期。严格优先审评通道的纳入条件,建立比较的标准和比较优势的临床试验数据要求,使优先审评资源聚集在尚未满足治疗需求的新药,以及与已有疗法相比具有临床优势的新药领域。

5.2 改进创新药纳入医保目录和谈判定价的规则

目前,创新药不纳入医保没有市场,进入国家基本医保将面临谈判定价。目前,创新药纳入国家基本医保的谈判价就是创新药的市场价。早在2018年,国务院办公厅关于改革完善仿制药供应保障及使用政策的意见(国办发〔2018〕20号)已经明确,发挥基本医疗保险的激励作用。加快制定医保药品支付标准,与原研药质量和疗效一致的仿制药、原研药按相同标准支付。这里相同标准支付不等于相同定价,而是医保报销的部分相同,允许原研药与仿制药存在合理价格差。在没有仿制药竞争的情况下,创新药尚处于研发投入回收期,这个时候的用药费用不适合全部由基本医保支付。国家基本医保的功能是保基本,并非保全部。创新药价格应当依据临床价值由市场决定,国际上,创新药支付方式还有按疗效支付、按比例支付、逐年调整支付比例等多种灵活支付方式。建议对国家基本医保价格谈判进行改进,不再将谈判价等同为创新药价格,仅支付药品价格的一定比例并按年度调整,基本医保不予支付的部分由其他方式负担。

5.3 建立临床基础研究和专利转化的专项与奖励政策

建议有关部门制定研究型医院和科研机构开展疾病诊断、治疗基础研究的重点专项,鼓励临床医生开展疾病致病机理研究、新型靶点研究和治疗药品和器械转化研究。重点鼓励研究型医院、高等院校、科研院所、企业联合开展的尚未满足治疗需求的疾病领域的基础研究和转化应用研究。加强对创新药研发具有支撑意义的专利申请制定价值识别标准,制定政策加强对创新支撑性专利成功转化应用的特殊奖励措施。

5.4 强化推动型和拉动型创新激励政策

一是强化推动型政策,降低研发成本压力。在临床试验政策方面,建议有关部门设立原研药和罕见病用药的临床试验研究专项支持基金,对临床试验费用予以补偿;减免中小企业的创新药注册申请费用;在税收政策方面,将以往分散的创新药相关的税收政策进行整合调整,建议有关部门发布专门针对创新药税收优惠的政策文件,建立面向创新药研制、生产、销售企业的综合性的增值税、所得税、进口关税和出口关税的税收优惠,对处于专利期和市场独占期内的创新药,企业增值税率进行减免。扩大罕见病用药增值税的税收优惠范围(目前仅限于21种罕见病药品和4种原料药),药品审评机构应当建立罕见病用药资格认定制定,所有认定的罕见病用药应当纳入税收优惠范围。适度降低创新药的进口和出口关税。

二是加强拉动型政策,提高创新型药企积极的市场预期,建议加快制定和发布药品数据保护制度和罕见病用药市场独占制度的相关文件,清晰界定所保护的创新药的范围,对原研新药及罕见病用药给予更长的数据保护期或市场独占期,与已上市药品相比具有显著优势的药品审评审批可以不受保护期和独占期限制,促进更好的创新药上市。建议将儿童药的独占期设计为叠加在专利期或者独占期之后的期限(3年保护期),鼓励创新药申请时即开展相关儿科研究,不适合儿科使用的药物可以申请豁免儿科研究。