大股东减持、高送转与盈余持续性

2022-04-03杨孝安宁少一陈宝东

杨孝安 宁少一 陈宝东

【摘 要】 高送转乱象一度与大股东减持行为挂钩,对企业盈余产生不容忽视的影响。选取A股上市公司为研究对象,通过构建动态面板模型探究大股东减持与盈余持续性之间的内在联系,并进一步考察高送转对二者关系的影响。研究发现:大股东减持行为会抑制上市公司的盈余持续性水平;通过国有企业和非国有企业的对比,发现在非国有企业中大股东减持对盈余持续性的抑制更明显;相较于未实施高送转方案的上市公司,实施高送转方案的公司大股东减持对盈余持续性的抑制作用减弱,但实施高送转方案的公司盈余已不具有持续性。结论意味着大股东会利用高送转方案来掩饰其减持行为对盈余持续性的负面影响,这对投资者和上市公司做出决策具有一定的启示意义,也为监管部门提供了理论借鉴。

【关键词】 大股东减持; 内幕交易; 盈余持续性; 高送转

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2022)08-0063-09

一、引言

我国A股市场步入全流通时代,大股东减持行为所产生的经济后果及市场反应,是我国学者关注的热点问题。因为内部人是拥有高度准确信息的特殊信息交易人,而大股东作为内部人之一,很有可能利用其私有信息进行精准减持,获取超额收益,不仅侵占中小股东的利益,对公司的财务绩效也会产生不利影响,限制会计盈余的持续增长[1]。

2017年中国证监会为了进一步规制大股东的减持行为,出台了《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号,以下简称“新规”),从多角度约束大股东的减持行为。相关数据表明,2017年发生大股东减持的上市公司数量为387家,较2016年减少近100家,然而随着市场情况的不断变化,2018年、2019年减持的数量均在500家以上,证监会发布的新规确实使得大股东减持市值有所下降,但不少股东却纷纷开始选用五花八门的减持方式来规避减持新规的约束[2]。导致上市公司大股东减持的规模增大,高送转便是其中的一种手段。所谓高送转,其实是一种股利分配手段,其实质是所有者权益的内部调整,并不涉及资金的流动,对公司的盈利水平不具有预告作用,但由于A股市场的散户较多,且不具备相应的辨别能力,上市公司一旦实施高送转方案就会推高股价,大量投资者便会购买股票,大股东便利用这种乱象为减持提供时机[3]。进行减持的公司,当期正常的生产经营活动会受到影响,盈利水平下降,而高送转在A股市场上吸引到的投资所带来的财富效应,掩盖了大股东减持对盈余持续性的影响。由此可见,高送转是大股东减持经济后果的“保护罩”。目前学术界研究大股东减持对公司盈余的影响,侧重于盈余管理的角度,很少有学者进一步研究其对盈余持续性的影响。

基于此,本文的贡献体现于:首先以2014—2019年A股上市公司的大股东减持行为为研究对象,探讨其对盈余持续性的作用机理,发现大股东减持行为与盈余持续性之间存在显著的负向关系,系统考察了减持行为对公司盈余的影响,以期丰富大股东减持经济后果和盈余持续性影响因素的相关研究,并为上市公司提高盈余持续性提供参考;其次,结论显示,在不同产权性质的上市公司中减持行为的影响并不一致,这为我国监管减持违规行为提供了参考方向;最后,结合高送转乱象在二者之间的影响力,揭露上市公司高送转的真实目的,为中小投资者提供理论借鉴,为进一步完善我国大股东减持规定提供实验证据,并扩展了高送转的相关文献。

二、文献综述

大股东减持问题的研究源于内幕交易,其利弊一直是学者们重点争议的话题,国外学者从委托代理的角度探讨该类问题的经济后果。Brockman et al.[4]研究发现,内幕交易次数的增多会提高高管个人财富与公司价值的关联性,从而会在一定程度上减低委托代理的成本;而在市场层面,Degryse et al.[5]分析了内幕交易产生的弊端,认为内幕交易会降低股票市场的流动性,应完善相关法律法规。国内学者目前对内幕交易的讨论主要集中于股权分置改革上,本次改革后,内幕交易所带来的超额收益是学术界和投资界关注度最高的问题。谢赤等[6]通过深入研究内部人利用私有信息进行时机选择的能力,来解释内幕交易所带来的超额收益,实证结果表明,在减持公告前后,大股东的平均超额累计收益率呈现增长趋势,原因在于大股东会通过盈余管理抬高股价,在股价大幅上涨中卖出股票获取差价,并且控股股东比非控股股东更具有择机能力。这充分说明了大股东在内幕交易中扮演着重要角色。近年来,有学者开始关注大股东减持所产生的经济后果,舒家先等[7]研究发现,大股东会在减持前发布积极的业绩预告配合自己的减持行为,但在一定程度上提高了股价崩盘的风险。同时,王建文等[8]以存在增减持行为的A股上市公司为样本,分析重要股东增减持行为对公司成长性的影响,结果显示,减持行为对公司成长性具有抑制作用。学者们的研究成果为本文提供了研究契机,大股东减持可能会对公司的盈余持续性产生某种意义上的影响。

在高送转研究方面,国外学者Grinblatt et al.[9]在研究股票股利和股票拆分市场反应时,发现存在显著的超额收益,并形成股利信号传递理论。国内学者对该理论进行了合理的验证,目前,国内学者已经关注到大股东减持与高送转之间的关系,谢德仁等[10]研究表明,大股东减持会有预谋地通过高送转而减持,它可以构成高送转的重要动因,且高送转与大股东减持呈显著正相关,大股东减持行为属于“谋定后动”而非“顺水推舟”。蔡海静等[11]也得出同样的结论,同时认为,财务业绩对二者之间的关系具有调节作用,好的财务业绩会抑制二者的正向关系。可见,高送转作为大股东减持套现的利益实现途径得到部分学者的认可,但对于高送转掩饰作用的研究还相对匮乏。

三、研究假设

自我国的非流通股获得流通权后,大股东获利的途径和机会开始增加,原本是凭借每股净资产衡量股权的价值,进而通过调整每股净资产获取收益,现在,在二级市场上大股东还可以通过交易所得的交易价格衡量股权,这就产生了资产调整带动的股价变动收益。根据信息不对称理论,大股东更容易在交易中获取到重要的内幕信息和对未来业绩预测的信息,在这种情况下,大股东减持行为就会向市场传递出公司处于不利发展的负面消息,中小股东便会纷纷效仿大股东进行减持抛售,造成公司股价直线下滑,市场动荡,而大股东则通过信息操纵获取到超额收益[12],这种超额收益实际是对中小股东权益的侵占,不具有持续性,会显著抑制公司的成长性[8]。并且基于内部人交易视角,大股东通常在减持前利用盈余管理为他们的减持行为创造机会或发布积极的业绩预告配合减持行为,表现出精准的时机选择能力[6-7],同时,已有学者证明,随着盈余管理程度的提高,盈余持续性会降低[13]。从短时间窗口来看,如果大股东在股价很高时减持套现提供给企业,短时间内能够给企业带来庞大的现金流[14],形成短期市场财富效应,但这是对未来盈余的透支,不利于企业的长期发展,并且由于股东的自利行为,大股东减持获得的收益并不会提供给企业,而是作为自身的超额收益[15],这会对企业正常的生产经營活动产生影响,导致盈利水平下降,盈余不再具有持续性[16-17]。基于此,本文提出假设1。

H1:大股东减持会抑制上市公司盈余持续性水平。

在我国,若实际控制人的性质不同,大股东减持对盈余持续性的抑制作用也会有所差异。因此,考虑在不同产权性质下大股东减持与盈余持续性之间的关系非常有必要。就国有企业而言,行使权力的更多是相关的政府部门,而政府部门的经营目标是多层次的,这直接导致国有企业的行为模式与非国有企业存在差异,这种差异主要有两方面:一方面,国有企业的高层会更加关注企业盈余的稳定性,注重企业的成长性。因为国有企业的高层在政府部门中大多数具有行政职级,他们除了需要考虑公司的经济效益,还需要稳定自己的政治前途,所以在做决策时会时刻保持谨慎原则,以防盈余信息的大幅变动影响股价,从而影响自身的晋升路径。另一方面,国有企业中大股东减持行为更多是响应国家决策,这是本质上的不同。非国有企业大股东减持的动机是通过减持套现实现自身利益最大化,减持对公司产生的负面影响无上限,而国有企业的大股东减持更多是对国家资源的重新分配,极有可能会在保证盈余基本稳定的条件下进行减持。基于此,本文提出假设2。

H2:与国有企业相比,非国有企业的大股东减持抑制盈余持续性的效应更显著。

对于高送转,流动性理论认为公司通过重塑股价,可以使其回归合理区间[18];而行为金融为了更好地贴合投资者的赌徒心理,将高送转概念股界定为彩票型股票[19-20];对高送转的另一种解释是低价幻觉:上市公司送转股的目的是降低股价,而市场存在“低价股上涨空间大”的幻觉,间接地提高了市值[21]。长期以来,在上市公司宣告实施高送转方案前后,公司股价会经历一波大幅度的上涨,这已经逐渐成为一种共识,尽管高送转并未使公司发生实质性变化,但这一共识已让投资者建立起一种条件反射:高送转即为高回报,股票价格的外在变化导致投资者产生非理性投资的需求[22]。虽然这种现象难以合理解释,但高送转带来的不菲回报一直被各利益主体所觊觎,包括大股东在内的内部人,恰好也是高送转方案的决策者,根据股利迎合理论,他们作为理性主体极有可能刻意迎合这种非理性需求,并有意识地利用,以牟取私利[10]。同时有研究表明,上市公司通常会在高送转之前授予股票期权,而出售股票却发生在高送转之后[23]。这正验证了内部人会利用高送转推高股价进而减持获得更高的报酬,说明高送转是大股东减持的一种工具。在我国A股市场上高送转往往被视为一种“利好”消息,能产生显著的财富效应,这归因于投资者的非专业性,有的投资者认为高送转股票是公司对股东的回报,因为投资者通过高送转股本获得了更多的股票数量,这给他们带来一种股票变多的错觉,进而在二级市场追捧高送转的股票,但实质上股权比例并没有发生变化[22];还有的投资者将这种形式的股本扩张理解为高层对公司未来发展形势向好的信心。高层显然更具有信息优势,更可能对未来发展做出正确的判断,因而投资者会以此为据做出投资决策。这样,大股东便会通过高送转引起股价大幅增长,吸引外部投资者的大量投资,同时进行有计划地减持,以粉饰其对上市公司盈余持续性的损害,为减持套现披上面纱[11]。因此,高送转是大股东减持行为的面具,对大股东减持的经济后果起到一定的掩饰作用。基于此,提出假设3。

H3:相较于未实施高送转方案的上市公司,实施高送转方案的公司大股东减持对盈余持续性的抑制作用减弱,即实施“高送转”方案会掩盖大股东减持对上市公司盈余持续性的负面影响。

四、样本设计

(一)样本选取与数据来源

本文以我国2014—2019年A股上市公司为研究对象,并对其进行如下筛选,以保证数据有效性:(1)剔除ST、?觹ST公司;(2)剔除金融行业上市公司的样本;(3)剔除主要变量数据缺失的公司。经过筛选后最终获得符合要求的总样本数共1 297个,其中实施“高送转”方案的公司样本为121个,未实施“高送转”方案的公司样本为1 176个。本文除大股东减持数据来源于CHOICE金融终端,其他数据均来源国泰安(CSMAR)数据库,并对所有连续变量在1%和99%水平上进行Winsorize处理,以消除极端值的影响。使用的统计软件是Stata16.0。

(二)变量定义

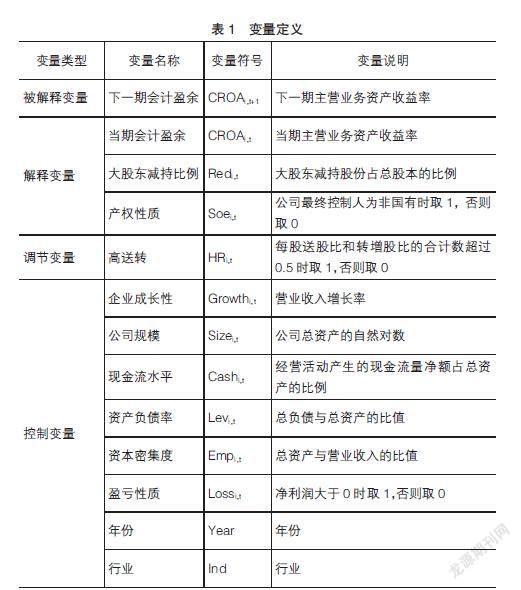

1.盈余持续性

对于盈余持续性的度量,在不同历史背景下出现了不同的度量方法。早期学者们均提倡构建ARIMA模型来解释盈余的时间序列形态,但序列模型会受到数据和实证方法的影响,进而部分学者采用财务报表信息估计盈余持续性,当前国际上居主导地位的是,运用财务指标建立一阶线性自回归模型衡量盈余持续性。然而,本文需要通过上市公司的面板数据进行实证检验,为了在兼顾时序特征的同时,进一步挖掘截面异质性,故借鉴以往研究,采用动态面板模型进行相关分析[24],以CROA(主营业务资产收益率)表示会计盈余。

其中,CROAi,t+1為被解释变量,表示公司第t+1年的会计盈余;CROAi,t表示公司第t年的会计盈余;回归系数α1表示当期的盈余持续性,该系数介于0—1之间,说明盈余具有持续性,越接近1盈余持续性越好。

2.大股东减持

由于不同公司的股本规模存在差异,为了寻求研究结论的普适性,本文将持股比例达到5%的股东定义为大股东,其减持股份占公司总股本的比例大于1%的减持行为视为有效的大股东减持[25],样本数据中已删除减持比例在1%以下的上市公司,以此避免不同公司减持信息披露的差异性。

3.高送转

该变量为虚拟变量,表示公司是否实施“高送转”方案。按照业界惯例,将上市公司每股送股比和转增股比的合计数超过0.5判定为高送转,即HRi,t=1,否则HRi,t=0。

4.控制变量

由于影响盈余持续性的因素有很多,为了控制其他内外部因素对盈余持续性的影响,本文选取企业成长性(Growth)、规模(Size)、现金流(Cash)、资本密集度(Emp)、资产负债率(Lev)、盈亏性质(Loss)为控制变量。同时本文考虑年份和行业的宏观影响,控制年份(Year)和行业(Ind)。

具体变量定义如表1所示。

(三)模型构建

为了检验大股东减持与盈余持续性之间的关系,需要对模型1进行修正,在模型1的基础上加入大股东减持和当期盈余的交乘项构建模型,如式2。另外,为了验证H2,在模型2的基础上引入当期盈余、大股东减持和产权性质的交乘项构建模型,如式3。最后将上市公司样本划分为实施“高送转”方案和未实施“高送转”方案两组,对模型2進行分组回归,考察回归系数在两组回归中是否有差异,以验证H3的准确性。

五、实证分析

(一)描述性统计

表2显示,下一期会计盈余(CROAi,t+1)和当期会计盈余(CROAi,t)的均值分别为0.127和0.122,标准差分别为0.129和0.115,表明在研究期间样本公司的会计盈余变化不大,且选择样本均偏向盈利企业。但盈余的最小值分别为-0.237和-0.143,说明样本公司的会计盈余存在差异,个别上市公司处于亏损状态。大股东减持(Redi,t)的均值为3.299,但从最小值1.004和最大值16.79仍然可以看出,不同公司之间大股东减持行为的差异较大。另外,控制变量在不同公司也存在明显差异。总体可以看出,研究样本具有良好的区分度。

(二)相关性分析

表3是主要变量间的Pearson相关系数检验。从表中可以看出,下一期主营业务资产收益率(CROAi,t+1)与当期主营业务资产收益率(CROAi,t)的相关系数为0.789,在1%的水平上显著正相关,说明样本公司的会计盈余具有持续性,可见选用这个指标度量盈余持续性是比较恰当的。大股东减持Redi,t与CROAi,t+1和CROAi,t的相关系数分别为-0.113和-0.172且均在1%的水平上显著负相关,表明大股东减持会对盈余持续性造成负向影响,当大股东大量减持公司股份时,盈余持续性会持续下降,初步验证了H1的准确性。高送转(HRi,t)与CROAi,t+1和CROAi,t的相关系数分别为0.151和0.115且均在1%的水平上显著正相关,可见上市公司的高送转行为会显著提升会计盈余。从控制变量来看,各个控制变量对会计盈余都具有显著的相关关系。另外,除CROAi,t+1和CROAi,t的相关系数大于0.5,其余各变量之间相关系数绝对值均小于0.5,说明本文主要变量之间不存在多重共线性,可以确保实证研究结果的可靠性。

(三)回归分析

1.大股东减持与盈余持续性

如表4所示,模型1检验上市公司样本的盈余是否具有持续性,模型2检验大股东减持与盈余持续性的关系。通过表4的回归结果可知,两个模型均通过了F检验,模型整体显著,说明构建的模型有效,且调整R2均在0.7以上,说明拟合优度较好,能够解释本文所要验证的关系,另外,方差膨胀因子VIF均小于10,进一步验证了模型不存在多重共线性。在模型1中当期会计盈余(CROAi,t)对下一期会计盈余(CROAi,t+1)的回归系数为0.686,介于0—1之间且在1%的水平上显著正相关,再次证明所选取样本的会计盈余具有持续性。模型2的回归中,大股东减持与当期会计盈余的交乘项(CROAi,t×Redi,t)的回归系数为-0.023,且在1%的水平上显著负相关,可见大股东减持股份的越多,上市公司盈余持续性水平越低,二者呈显著负相关关系,验证了H1。这主要是因为大股东作为内部人之一具有明显的价格判断优势和内幕信息优势,相对于信息相对闭塞、专业性不强的中小股东来说,他们可以在减持前进行积极的业绩预告,再择机进行减持,将财富从中小股东手里剥夺,形成自身的超额收益,以此侵吞资源,掏空上市公司,造成会计盈余持续性水平降低。

2.不同产权性质下大股东减持与盈余持续性

由表4模型3的回归结果可知,该模型通过了F检验且调整R2在0.7以上,说明模型较好。大股东减持、当期会计盈余与产权性质的交乘项(CROAi,t×Redi,t×Soei,t)的回归系数为-0.018,且在1%的水平上显著,表明与国有企业相比,非国有企业的大股东减持更会抑制企业的盈余持续性。也就是说,非国有企业的大股东减持行为对盈余持续性的负面影响更大,验证了H3的正确性。原因在于,国有企业的决策需要在保证国家利益的同时又不损害企业效益,对大股东的减持行为监管力度会高于非国有企业,同时以盈利为主的非国有企业在企业需要资金时,会考虑通过减持操纵股价,为企业带来庞大的现金流,造成盈余短期内快速上涨,与未来盈余产生断层,这并不利于企业盈余持续性水平的提高,也不利于长期经营目标的实现。

3.大股东减持、高送转与盈余持续性

表5中将样本公司按是否实施高送转方案进行划分,展示了对模型2进行分组回归分析的结果。两组回归的调整R2分别为0.731和0.764,均大于0.7,模型整体拟合优度较好。在未实施高送转方案组,大股东减持与当期会计盈余的交乘项CROAi,t×Redi,t的回归系数为-0.015,在5%的水平上显著正相关,而在实施高送转方案组,从表面上看虽然大股东减持与当期会计盈余的交乘项CROAi,t×Redi,t的回归系数为-0.027,但对盈余持续性的抑制作用并不显著,说明高送转改善了大股东减持对盈余持续性的抑制作用,故H2成立。但实际上实施高送转方案组,当期会计盈余(CROAi,t)对下一期会计盈余(CROAi,t+1)的回归系数上升为1.067,超出了0—1的合理范围,这就表示实施高送转的样本公司会计盈余不再具有持续性,充分说明了实施高送转方案,表面上改善了大股东减持对盈余持续性的抑制作用,实际上已经破坏了上市公司的盈余持续性。

(四)稳健性检验

1.变量替换

衡量盈余持续性的变量是本文的核心变量,本文拟采用替换变量的方法进行稳健性检验。将主营业务收益率(CROA)替换为资产收益率(ROA),对模型1、模型2进行回归,重新检验上述假设。ROA是衡量企业创造利润能力的指标,可以用来表示会计盈余,能进一步反映企业核心利润的持续性水平。从表6的回归结果可以看出,样本公司的盈余依然具有持续性,且ROAi,t×Redi,t和ROAi,t×Redi,t×Soei,t的回归系数显著为负,分组回归的结论也与上述一致,增加了结论的可靠性。控制变量的选取与上述一致,由于篇幅限制,没有将详细的控制变量列出,只报告了主要变量的回归结果。

2.内生性问题检验

为了保证结果的稳健性,避免因样本数据的自选择问题或重要变量遗漏导致的内生性,本文采用倾向性得分匹配法进行配对分析,以上市公司减持比例样本的中位数为标准划分处理组和控制组,减持比例小于2.64%为低减持组(控制组),减持比例大于或等于2.64%为高减持组(处理组),并以上述提到的控制变量作为匹配变量,同时选择1■1的最近邻匹配方法进行匹配,倾向得分的估计结果如表7所示,匹配后ATT的值为-0.0302,t值为-3.46,其绝对值远大于1.96,在1%的水平上显著。表明控制组(低减持组)的盈余比处理组(高减持组)的盈余持续性高0.0302,这部分的差异是由减持比例的高低造成的,验证了本文H1的合理性,且匹配后的大多数变量的标准化偏差小于10%,可以通过平衡性检验。其次对两组进行匹配前的特征差异分析。图1的核密度对比图显示高减持组与低减持组存在部分差异,图2显示匹配后两组除了减持比例高低以外,不存在其他重大差异。因此,选用匹配后的578个样本量对上述H2、H3再次进行检验,检验结果如表8列示。由于篇幅限制,只报告了主要变量的回归结果,同上述结果相一致。

六、结论与建议

为保证上市公司的高质量可持续发展,本文研究分析了大股东减持行为对上市公司盈余持续性的影响。通过实证分析可以得出以下结论:首先,大股东减持行为严重抑制了上市公司的盈余持续性,可以构成影响盈余持续性的重要因素;其次,相比于国有企业,非国有企业大股东减持行为给盈余持续性带来的负面影响更大;最后,从分组样本回归结果发现,上市公司实施高送转方案,极有可能是大股东为减持行为所做的策略,它可以粉饰大股东减持对盈余持续性的负面影响,从而混淆中小投资者的投资决策,损害中小股东权益。分析上述结果产生的原因,一是我国资本市场正处于发展关键期,大股东减持衍生的各种问题会随着市场情况不断涌现,无法及时规范减持乱象;二是大股东的自觉程度不高,容易受到利益驱使选择短期获利行为——减持套现,来规避长期经济周期风险,加之上市公司对股东的监管等因素,使得大股东肆无忌惮地进行减持;三是投资者不具备专业的投资水平,不能辨别各种假象,容易产生羊群效应。

为了减小大股东减持对上市公司盈余持续性的影响,针对以上原因提出三点建议:(1)为了使法律法规更好地匹配市场,防止大股东变相减持,可以进一步细化减持规定,针对各种违规减持手段制定法律法规,同时提高违规处罚力度,营造更好的市场交易氛围,并通过宣讲、培训,提高大股东的合法意识;(2)各公司应加强对各大股东的监管,优化治理结构,并严格根据自身的财务状况制定送转比例,防止个别股东借助高送转进行减持套现,及时披露公司的重大信息,提高信息对称度,缓解与中小投资者的冲突;(3)投资者应树立理性的投资理念,避免跟风,要明确高送转股票的实质——所有者权益会计科目的调整,在充分了解大股东减持行为的情况下,选择适当的时机进行投资。

【参考文献】

[1] 熊凌云,陈凯丽.大股东减持与信息操纵行为分析——以坚锐沃能公司为例[J].华东经济管理,2018(17):57-59.

[2] 吴先聪,陈鑫,张健.“减持规定”规范了大股东减持行为吗?[J].审计与经济研究,2020(3):58-69.

[3] 姜英兵.高送转与大股东减持:以海润光伏为例[J].会计之友,2017(6):2-7.

[4] BROCKMAN P,TRESL J,UNLU E.The impact of insider trading laws on dividend payout policy[J].Journal of Corporate Finance,2014,29(5):263-287.

[5] DEGRYSE H,JONG F D,LEFEBERE J.Legal insider trading and stock market liquidity[J].De Economist,2016,164(1):83-104.

[6] 谢赤,王利君.创业板上市公司大股东减持的时机选择与市场反应[J].华东经济管理,2019,33(8):136-142.

[7] 舒家先,易苗苗.业绩预告、大股东减持与股价崩盘风险研究[J].经济理论与经济管理,2019(11):68-81.

[8] 王建文,国艳玲,王丽娜,等.重要股东市场行为引导下的利益趋同与壕沟防守效应[J].中国管理科学,2015,23(3):76-81.

[9] GRINBLATT M S,MASULIS R W,TITMAN S.The valuation effects of stock splits and stock dividends[J].Journal of Financal Economics,1984,13(4):461-490.

[10] 谢德仁,崔宸瑜,廖珂.上市公司“高送转”与内部人股票减持:“谋定后动”还是“顺水推舟”? [J].金融研究,2016(11):158-173.

[11] 蔡海静,汪祥耀,譚超.高送转、财务业绩与大股东减持规模[J].会计研究,2017(12):45-51,96.

[12] CHENG Q,LUOT,YUE H.Managerial incentives and management forecast precision[J].Accounting Review,2013,88(5):1575-1602.

[13] 申慧慧,黄张凯,吴联生.股权分置改革的盈余质量效应[J].会计研究,2009(8):40-48.

[14] 胡延坤.创业板大股东减持的经济后果与治理机制——以乐视网为例[J].财会通讯,2018(26):110-113.

[15] PARK M S,PARK T.Insider sales and earnings management[J].Journal of Public Policy,2004,23(5):381-411.

[16] 邓鸣茂.大股东减持时机与定向增发套利行为研究[J].审计与经济研究,2016,31(3):73-82.

[17] 王欣兰,徐琪.大股东减持的择机行为述评[J].财会月刊,2018(12):129-134.

[18] LAKONISHOK J,LEV B.Stock splits and stock dividends:why,who and when[J].The Journal of Finance,1987,42(4):913-932.

[19] KUMAR A.Who gambles in the stock market?[J].The Journal of Finance,2009,64 (4):1889-1933.

[20] 郑振龙,孙清泉.彩票类股票交易行为分析:来自中国A 股市场的证据[J].经济研究,2013(5):128-140.

[21] BAKER M,GREENWOOD R,WURGLER J.Cateringthrough nominal share prices[J].The Journal of Finance,2009,64(6):2559-2590.

[22] 崔宸瑜,陈运森,郑登津.定向增发与股利分配动机异化:基于“高送轉”现象的证据[J].会计研究,2017(7):62-68.

[23] DEVOS E,ELLIOTT W,WARR R.CEO opportunism? Option grants and stock trades around stock splits[J].Journal of Accounting and Economics,2015,60(1):18-35.

[24] 彭爱武,张新民.企业资源配置战略与盈余持续性[J].北京工商大学学报,2020,35(3):74-85.

[25] 赖丹,方文龙.高送转、会计稳健性与大股东减持规模[J].华东经济管理,2020,34(12):99-107.