高管薪酬激励能够抑制企业资本错配吗

2022-04-03蒋红芸李强

蒋红芸 李强

【摘 要】 随着经济发展进入新阶段,提高企业资本配置效率成为微观企业转变经济发展方式的重要途径,而资本错配作为企业资本配置的一种非效率形式,如何抑制企业资本错配现象也逐渐成为企业和社会关注的焦点。为探究上市公司的高管薪酬激励能否对企业资本错配问题起到一定的抑制作用,文章以2009—2019年沪深两市A股上市公司为样本,实证研究发现:高管薪酬激励对企业资本错配问题有显著的抑制作用;进一步研究发现,内部控制质量在高管薪酬激励与企业资本错配中发挥着部分中介的作用。在稳健性检验中,采用倾向得分匹配的方法,发现文章结论依然稳健。本研究在微观层面可以为企业制定合理的薪酬机制,抑制资本错配现象提供政策建议;在宏观层面上,为转变经济发展方式提供理论依据。

【关键词】 高管薪酬激励; 内部控制质量; 企业资本错配

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2022)08-0046-08

一、引言

“十四五”规划指出,我国已转向高质量发展阶段,要构建高水平社会主义市场经济体制,优化增量资本配置,强化资本收益目标和财务硬约束,完善资本配置机制,健全化解过剩产能的长效机制。而抑制企业资本错配问题能够抑制过剩产能,促进企业剩余资金的利用,实现经济发展方式的转变。当下微观企业大多面临着资本配置的非效率形式——资本错配,如何抑制资本错配现象成为企业亟须解决的问题。曹玉珊等[1]基于两类代理成本的视角实证研究发现,代理成本越严重的企业越容易引起资本错配现象;进一步研究表明,外部的分析师关注能缓解第一类代理成本引起的企业资本错配现象,为上市公司缓解资本错配问题提供了一个新的解决方案。王积田等[2]认为,随着我国企业对融资的需求不断提高,大多数企业选择盈余操纵活动改变报告盈余分布,他们实证检验了在融资需求驱动下不同盈余管理方式对资本配置效率的影响,发现企业进行盈余管理并不一定会降低企业资本的投资效率,如果企业的盈余管理是以融资的需要为目的,在此情况下不仅不会降低资本的投资效率,还会对缓解投资不足和过度投资等非效率投资行为有一定的积极作用。在企业的整个财务活动中,往往需要更加透明和稳健的会计信息进行资本配置,李青原[3]研究发现,上市公司高质量的会计信息在一定程度上能够降低人为造成非效率投资的可能性,对提高企业资本配置效率有显著的正向影响。周晓苏等[4]实证检验了在不同企业生命周期中会计信息稳健性对企业资本配置效率发挥的作用。关于内部控制的研究方面,方红星等[5]研究了企业内部控制质量与会计盈余管理之间的关系,实证发现,高质量的内部控制能够抑制公司的会计选择盈余管理,表明内部控制质量可以在企业内部发挥积极的作用,那么企业的内部控制能够关联到企业实现经营目标的整个财务活动,它对于企业资本出现错误的配置现象能否起到一定的抑制作用?

高管薪酬激励是内部公司治理的重要部分。吴育辉等[6]和罗宏等[7]探究发现,高管薪酬在中国上市公司主要发挥着自利作用,高管的自利行为能够消除薪酬的激励作用。而夏宁等[8]、蒋艳霞等[9]和张燕红[10]研究发现,上市公司对于高管的薪酬激励能够释放积极的信号,发挥高管薪酬积极的激励作用。由此可见,基于内部公司治理视角的高管薪酬激励对于企业资本错配关系的研究并不多,且国内外也并未形成一致结论,高管的薪酬激励制度在上市公司的资本错配中究竟发挥一种正向作用,还是抑制作用,这需要相关实证研究进行进一步的探讨。

本文以2009—2019年沪深两市A股上市公司为研究样本,实证研究发现,高管薪酬激励对企业资本错配问题有显著的抑制作用;并且内部控制质量在高管薪酬激励与企业资本错配中发挥着部分中介的作用。为了缓解研究中可能出现的内生性对结果的影响,采用PSM的方法之后相关结论依然稳健。本文的研究意义:实证检验了高管薪酬激励与企业资本错配之间的关系,并进一步发现内部控制质量在其中发挥着部分中介的作用,从理论层面上可以丰富国内外有关企业资本错配方面的文献。在微观层面上为企业当下亟须解决的资本錯配问题提供一定的建议;在宏观层面上为政府深化供给侧结构性改革,实现经济发展方式的转变提供一定的理论参考。

二、理论分析与研究假设

(一)高管薪酬激励与企业资本错配

上市公司高管薪酬激励的实施在一定程度上能够缓解委托代理问题,进而更好地发挥资本在企业的配置。企业的资本本应流向一些风险较低、综合收益较高、各方面较稳定的营业活动和项目中,但由于企业自身的原因使其资金大量流向风险较高、综合收益较低的项目中,进而形成了企业资本错配现象。首先,作为一种被广泛应用的公司治理模式[11],上市公司的高管薪酬激励有利于促使高管团队充分发挥其才能,使其个人利益与公司利益紧密结合在一起[8],为了企业整体利益不断加强企业内部控制建设,降低代理成本,在一定程度上缓解了第一类委托代理问题,使企业资本配置效率和公司绩效不断提升。其次,当管理者减少了一些不合理的在职消费和侵占公司优质资产的代理问题时,公司治理水平得到一定的提升,企业才有更多的资本投资到投资回报率较高的营业活动和项目中,可以有效减少资本不足导致的企业资本错配问题,最大程度地发挥企业内部资本应有的作用,提升企业资本投资效率进而缓解企业资本错配现象的发生。

除了上述可能存在的影响机制外,另外有研究认为,高管薪酬激励可能发挥一种“自利”的作用[6],实施薪酬激励的上市公司可能造成高管间的“攀比”,降低高管的积极性[6-7],从而形成一种“反激励”的作用,影响企业资本的合理配置。由于国内外对企业资本错配的研究较少,高管薪酬激励对企业资本错配到底发挥什么样的作用目前尚未得出一致结论。本文认为,上市公司实施的高管薪酬激励大多数还是希望能够激励高管发挥其积极作用,带动整个企业向好的方向发展,因此根据前述的影响机制,实施高管薪酬激励能够发挥其自身的激励作用,缓解第一类委托代理问题,进而能够有效抑制企业的资本错配。基于此本文提出假设1。

H1:在其他条件相同时,企业的高管薪酬激励能够显著抑制资本错配。

(二)高管薪酬激励与内部控制质量

高管薪酬激励能够显著提升企业内部控制质量。一方面,企业内部控制存在的目的主要是保证企业经营目标的实现,保证企业财务信息的真实和完整等。高管薪酬激励能够将高管个人利益和企业整体利益结合起来[8],有效促使高管为了个人利益和个人价值的实现,在此基础上采取一定的措施保证实现企业整体利益和目标的实现,不断规范企业日常生产经营的规章和流程,制定有利于企业实现经营目标的、更加规范和系统的制度和政策,并保证其合法合规性,保证企业整体财务信息和财务报表的真实性,对企业整体内部控制质量有一定的正向促进作用。另一方面,企业良好的规章和制度不仅需要高管来制定和完善,更需要其以身作则来遵守,将企业良好的内部控制落到实处,在企业内部形成良好的控制环境和氛围。对高管进行的薪酬激励,一定程度上能够缓解高管对企业所有者的利益损害,公司治理水平也能够得到提升,不仅使其更好地遵守企业的规章和制度[12],而且能够保证企业经营目标的实现和财务信息的真实性,不断加强企业的规章和制度建设,并以身作则去遵守,对企业内部控制质量的提升有正向的促进。基于此本文提出假设2。

H2:在其他条件相同时,企业的高管薪酬激励能与内部控制质量显著正相关。

(三)高管薪酬激励、内部控制质量与企业资本错配

上市公司高管薪酬激励的实施能够促进高管加强企业内部控制建设,进而更好地实现资本在企业的高效配置,抑制企业资本错配现象的发生。一方面,保证财务信息真实完整是上市公司加强内部控制建设的目的之一。内部控制质量的提升对于上市公司会计信息的公允、透明、及时确认和计量、价值的相关性都有一定的促进作用[13]。高质量和高透明度的会计信息反映在企业的资本配置中时,可以使管理者清楚地了解到企业各个营业活动和项目的具体情况,根据实际情况进行资本分配,抑制投资回报率不高的营业活动投入过多的资本、投资效率较高的营业活动缺少资本的投入等资本错配现象,有效提升上市公司资本配置效率。另一方面,内部控制本身涉及一些企业为实现经营目标的规章制度和政策程序,而上市公司内部控制质量的不断提高,使得有关企业资金筹集和运作的各项规章制度更加规范化,提升了诸如资金分配等规章制度的有效性。在良好的控制环境下,企业进行资本配置时需求量较大的营业活动和项目能够分配到更多的资本,企业内部资本配置的流程更加规范、有序,降低资本错误配置的概率,最大程度地发挥企业内部资本应有的作用,提升企业资本投资效率进而缓解企业资本错配现象的发生。综上本文可提出假设3。

H3:在其他条件相同时,上市公司实施高管薪酬激励可以通过加强企业的内部控制质量进而显著抑制企业资本错配。

三、研究设计

(一)样本选择与主要数据来源

根据王竹泉等[14]资本错配的衡量方法,企业所得税的税率在2008年以后为25%,因此为方便计算本文选取2009—2019年沪深A股上市公司为研究样本。资本错配的衡量在王竹泉等[14]的财务活动重分类视角的基础上进行计算,内部控制质量的数据来源于迪博数据库披露的内部控制指数并对其取自然对数。其他相关财务数据来源于CSMAR数据库和RESSET数据库。为保证研究结果的稳定性和准确性,对样本的数据进行如下处理:剔除样本中ST和?觹ST类被特殊处理的上市公司;剔除金融保险类的上市公司样本;由于计算资本错配指标需要连续三年的数据,因此剔除研究样本中连续三年的数据存在缺失的样本;剔除资不抵债的样本;剔除数据缺失的样本。为减少样本极端数据对研究结果的影响,对样本数据进行1%和99%水平上的缩尾处理最终得到18 890个样本观察值。数据处理采用的软件是Stata 15.1和Excel 2010。

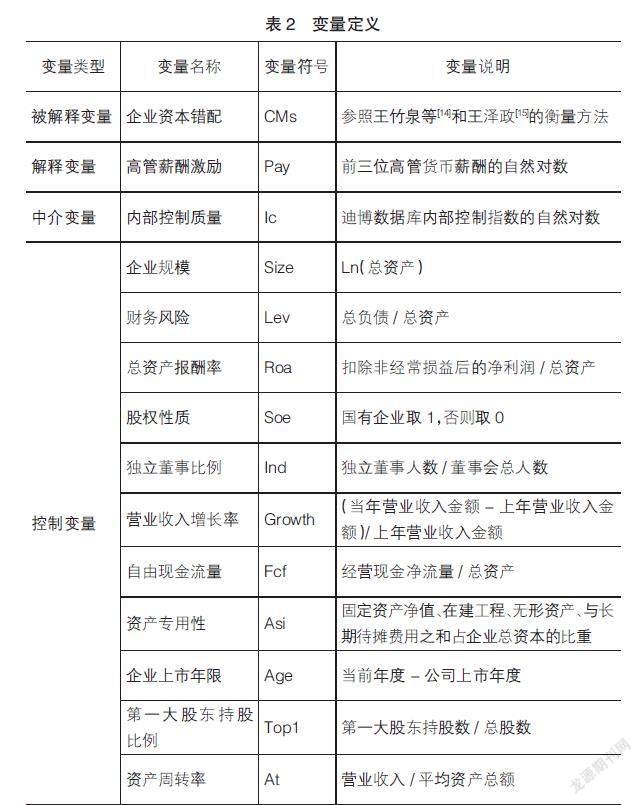

(二)变量定义

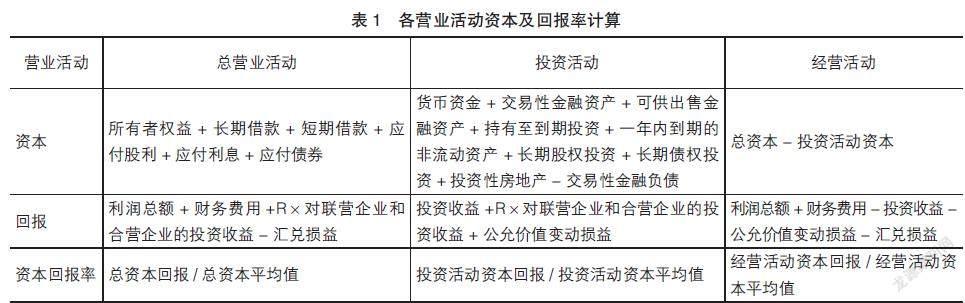

1.被解释变量是企业资本错配。企业资本错配在经营活动和投资活动的视角下指占用企业更多资本的营业活动不能产生高效率,高效率的营业活动没有占用更多的资本,反映资本配置结构与效率之间的不匹配程度[14]。参考王竹泉等[14]和王泽政[15]对企业资本错配(CMs)的度量,这一度量方法也是基于IASB/FASB(2008)提出的对营业活動分类的要求,具有一定的可靠性,各营业活动资本回报率具体的计算方法如表1。

除了考虑资本回报率的因素外,参考王竹泉等[14]的做法同时考虑各个营业活动的风险,用单位风险的资本回报率与各营业活动投入资本的关系衡量资本错配程度,具体计算公式如下:

式1中下标i和j分别表示投资活动和经营活动,ri,t和rj,t分别代表期末投资活动资本回报率和经营活动资本回报率,Riski,t和Riskj,t分别代表期末投资活动风险和经营活动风险,ci、cj和C分别代表投资活动资本、经营活动资本和总资本。其中营业活动风险(Risk)用近三年滚动标准差进行计算,具体的计算公式如下:

式2中下标i和j分别表示投资活动和经营活动,此公式计算资本回报率的连续三年滚动标准差来衡量营业活动的风险。

在资本错配的公式中,表示的是营业活动单位风险的资本回报率的差值,表示的是营业活动资本配置比例的差值。二者的乘积为正时,即表示单位风险上的资本回报率较高的营业活动资本配置比例较高,表明资本错配问题不严重;反之,二者的乘积为负数,表示企业资本错配问题较为严重。

2.解释变量是高管薪酬激励。由于股权薪酬较难区分是企业给予还是自行购买[16],借鉴黄贤环[17]和吴育辉等[6]的研究,采用上市公司前三位高管货币薪酬的自然对数进行衡量。

3.中介变量是内部控制质量。借鉴叶康涛等[18]、林斌等[19]和王成等[20]的相关研究,采用迪博数据库内部控制指数的自然对数进行衡量。

4.控制变量。借鉴曹玉珊等[1]、刘博[21]和王竹泉等[14]的研究,选取企业规模(Size)、财务风险(Lev)、总资产报酬率(Roa)、股权性质(Soe)、独立董事比例(Ind)、营业收入增长率(Growth)、自由现金流量(Fcf)、资产专用性(Asi)、企业上市年限(Age)、第一大股东持股比例(Top1)、资产周转率(At)为控制变量,并控制行业和年度固定效应。

各变量定义见表2。

(三)模型的设定

根据温忠麟等[22]提出的中介效应检验机制,为检验H1、H2和H3,构建如下模型:

四、实证结果与分析

(一)描述性统计

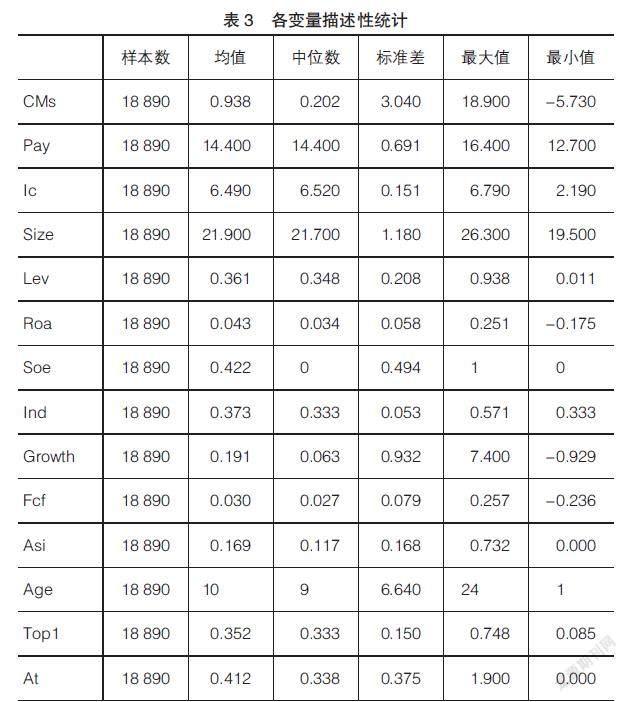

主要变量的描述性统计如表3所示,被解释变量企业资本错配(CMs)在样本中的均值为0.938,与王竹泉等[14]和曹玉珊等[1]的研究结果相近。该值小于0时代表单位风险投资回报率较高的营业活动没有得到相应的资本投入,此时资本错配问题较严重;该值大于0时代表在单位风险上投资效率较高的营业活动同时获得的资本投入也较高,此时资本错配问题较轻。CMs它的中位数为0.202,表明样本中大多数企业CMs的取值大于0,虽然还是会面临一定的资本错配问题,但样本中大部分企业资本错配程度较低。解释变量是高管薪酬激励(Pay),它的均值为14.4,最大值为16.40,最小值为12.70。中介变量是内部控制质量(Ic),它的均值为6.490,该值越大代表企业内部控制质量越高,样本中内部控制质量的标准差为0.151,表明在样本中企业的内部控制质量差别并不大,最大值为6.790,最小值为2.190,样本企业内部控制质量并没有重大缺陷,值得进行深入研究。

(二)相关性分析

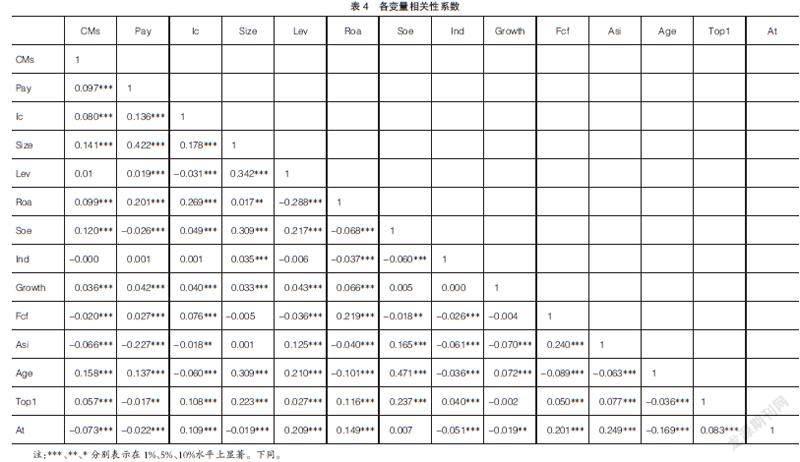

各研究变量的相关性系数如表4所示,高管薪酬激励(Pay)与资本错配程度(CMs)之间的相关系数显著为正,表明在样本上市公司中的高管薪酬激励能够显著抑制资本错配,并且内部控制质量(Ic)、高管薪酬激励(Pay)和资本错配(CMs)三个变量之间的系数都符合预期,可以初步证明H1、H2和H3成立。对变量间多重共线性问题的考虑来看,在整个相关性系数表中,企业上市年限(Age)和股权性质(Soe)之间的相关系数最大为0.471,也并没有超过0.5,表明从模型整体上来看各个变量之间相互影响并不大,没有严重的多重共线性问题。

(三)主回归结果

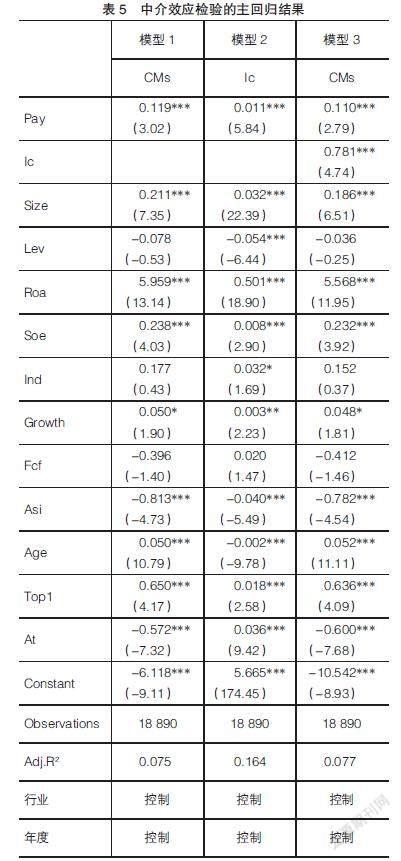

如表5所示,在模型1中,高管薪酬激励(Pay)与资本错配(CMs)之间显著正相关(α1=0.119,p<0.01),这进一步证实了H1成立。在这种情形下,实施高管薪酬激励的上市公司在一定程度上能够缓解委托代理问题,高管更加注重将个人利益与企业整体利益结合[8],在企业各项营业活动的资本配置中,能够促使资本优先满足高效率、高收益的项目,在一定程度上抑制企业资本错配问题。在模型2中,高管薪酬激励与内部控制质量之间显著正相关(β1=0.011,p<0.01),证明H2成立,高管薪酬激励在上市公司中能促使高管遵守企业的规章和制度[13],不断加强保证企业经营目标实现的内部控制建设,对上市公司内部控制质量有显著的正向提升作用。结合模型1—模型3发现,内部控制质量(Ic)在高管薪酬激励与资本错配中发挥着部分中介的作用(γ1=0.110,p<0.01;γ2=0.781,p<0.01,且α1>γ1),这证实了H3成立。首先,在模型2中β1=0.011且p<0.01,高管薪酬激励在上市公司中能够显著加强企业内部控制质量,规范诸如资本配置的一些规章和制度,有关营业活动所需资本的会计信息更加透明,使企业营业活动资本的配置更加有秩序和有效率,有效降低了管理层在资本配置过程中做出错误决策的可能性,高效率的营业活动和投资项目能够获得更多的资本投入,从而在一定程度上抑制企业资本错配问题的发生。其次,内部控制质量对于提升会计信息质量和透明度也有积极的作用,当资本配置的相关会计信息更加可靠和透明时,极大降低了管理层在资本配置中做出错误决策的可能性。最后,对于将高管薪酬激励和内部控制质量同时放入模型3后,二者的系数均显著为正(γ1=0.110,p<0.01;γ2=0.781,p<0.01,且α1>γ1),综合模型1—模型3可以发现,高管薪酬激励可以通过加强企业内部控制质量显著抑制企业资本错配问题,即内部控制质量在其中可以发挥部分中介的作用,进一步证实了H3。

五、稳健性检验

(一)更换变量指标

第一,参考刘博等[21]的做法,由于当CMs>0时,单位风险投资回报和效率较高的营业活动获得更多的资本投入,这时的企业错配问题较轻;当CMs<0时,单位风险回报和效率较高的营业活动没有获得相应的资本投入,资本大多流入效率较低和营业活动和项目中,这时的企业错配问题较为严重。因此,构造关于资本错配的哑变量,由于CMs数值越大代表企业资本错配问题较轻,当CMs>0时,单位风险上投资回报率较高的营业活动得到了相对较多的资本投入,此时的企业资本错配问题较轻,这时取CMs=1;当CMs<0时,企业出现资本错配问题的可能性较大且较严重,这时取CMs=0。运用Logit回归模型对样本进行回归分析发现,高管薪酬激励仍然能够通过加强内部控制质量缓解企业的资本错配问题,即内部控制质量在其中可以发挥中介机制的作用。根据温忠麟等[22]的中介檢验机制的方法,发现内部控制质量在其中可以起到部分中介的作用(在第一个模型中,Pay的系数为0.097且p<0.01;在第二个模型中,Pay的系数为0.011且p<0.01;在第三个模型中,Pay的系数为0.094,p<0.01;Ic的系数为0.312,p<0.01,且Pay在第一个模型系数的绝对值0.097大于第三个模型系数的绝对值0.094),证明H3结果稳健。同样,从前两个模型的回归结果来看,Pay的系数分别为0.097和0.011且都在1%水平上显著,可以分别证明H1和H2成立,结果较为可靠①。

第二,参考王竹泉等[14]的做法,由于货币资金和投资性房地产在持有动机上往往会具有多样性,其二者的划分可能会影响本文的研究结果,将货币资金和投资性房地产从原来的投资活动中剔除划分到经营活动中,重新构建资本错配的指标后发现回归结果不变。

(二)倾向得分匹配

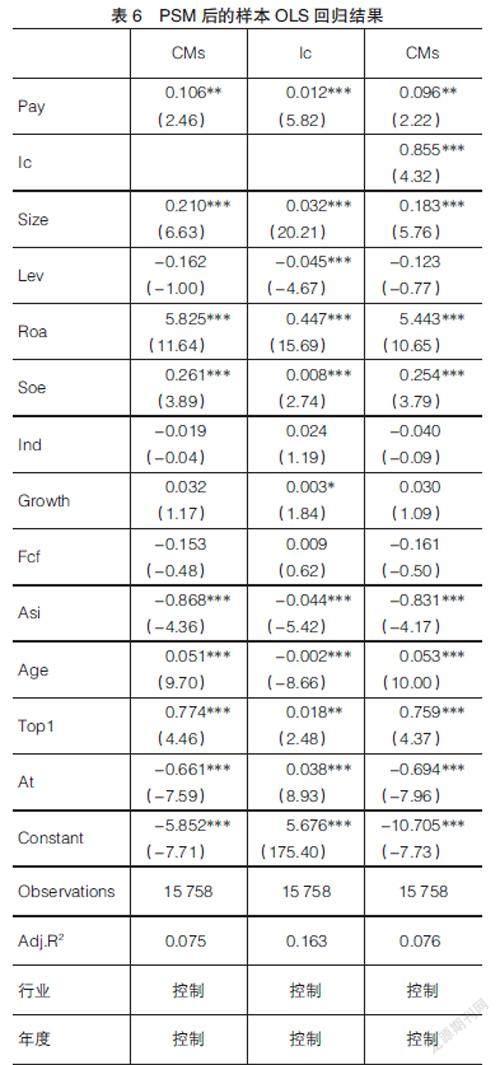

为了缓解遗漏变量和样本自选择等内生性问题对回归结果的影响,本文借鉴Lian et al.[23]的研究,采取PSM的方法将自变量高管薪酬激励分为两组,将高管薪酬激励大于中位数的取1定义为处理组,高管薪酬激励小于中位数的则取0定义为对照组。参考王培欣等[24]和樊婷[25]的关于影响高管薪酬激励因素的研究,并运用逐步Logit回归法,选取企业规模(Size)、资产负债率(Lev)、总资产报酬率(Roa)、独立董事比例(Ind)、自由现金流量(Fcf)、企业上市年限(Age)作为匹配维度,采用1■2最近邻匹配进行样本匹配。经检验匹配前后的处理组与对照组之间核密度函数图拥有共同的取值区间且取值相近,满足共同支撑假设;运用Pstest检验平行假设结果显示,虽有个别维度匹配后t值显著,但匹配后的样本标准偏差均小于5%,可以满足PSM平行假设的需要。匹配之后样本的处理组和对照组关于资本错配平均处理效应的T值为2.05,且在5%水平上显著,表明高管薪酬激励能够显著抑制企业资本错配,H1成立,结论较为稳健。本文进一步在匹配后的样本中进行OLS回归后发现,高管薪酬激励依然能够通过加强内部控制质量抑制资本错配,即内部控制质量在其中可以发挥部分中介的作用(在第一个模型中,Pay的系数为0.106,p<0.01;在第二个模型中,Pay的系数为0.012,p<0.01;在第三个模型中,Pay的系数为0.096,p<0.01;Ic的系数为0.855,p<0.01,且Pay在第一个模型系数的绝对值0.106大于第三个模型系数的绝对值0.096),进一步证明H3成立,相关结论稳健。同样,根据PSM后的样本进行OLS回归,从前两个模型的回归结果来看,Pay的系数分别为0.106和0.096且都在1%水平上显著,可以分别证明H1和H2成立,如表6所示。

六、结论与局限性

在新时代经济发展背景下,抑制微观企业的资本错配问题、提高企业投资的效率、充分利用剩余资金,进而有利于实现宏观经济发展方式的逐步提升和转变。当下企业资本错配现象以及资金使用效率低等问题已经逐渐得到学者和社会的关注。本文以2009—2019年沪深A股上市公司为研究样本,实证研究发现:高管薪酬激励对企业资本错配问题有显著的抑制作用;并且内部控制质量在高管薪酬激励与企业资本错配中发挥着部分中介的作用。由于国内外关于资本错配的研究较少,本文的研究一方面可以丰富资本错配相关的文献;另一方面,既可以为微观企业抑制资本错配现象提供政策建议:上市公司可以关注自身内部控制建设,规范诸如资本运用和配置相关的规章和制度,对企业高管实行一定的薪酬激励,促使高管的个人利益与企业的整体利益结合在一起,关注企业会计信息质量的提升,在一定程度上降低管理者在资本配置中做出错误决策的概率;也可以为实现宏观经济发展方式的转变提供一定的理论依据。但由于可能还存在影响企业资本错配的其他因素,本文的研究也存在一定的局限性,后续研究可以探寻其他影响企业资本错配的因素,也可以探究其他调节变量对资本错配的调节作用,为上市公司抑制资本错配问题、提高投资效率、实现经济更高质量发展出谋划策。

【参考文献】

[1] 曹玉珊,熊琴,谢雨晴.代理成本、分析师关注与企业资本错配——基于管理层与控股股东自利视角[J].财务研究,2019(6):48-58.

[2] 王积田,闫婷婷.融资需求、盈余管理与公司资本配置效率[J].工业技术经济,2017,36(9):104-112.

[3] 李青原.会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J].南开管理评论,2009,12(2):115-124.

[4] 周曉苏,陈沉,杜萌.会计稳健性、企业生命周期与投资效率——来自中国上市公司的经验证据[J].会计与经济研究,2015,29(2):78-95.

[5] 方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60,96.

[6] 吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010(11):40-48,96-97.

[7] 罗宏,曾永良,宛玲羽.薪酬攀比、盈余管理与高管薪酬操纵[J].南开管理评论,2016,19(2):19-31,74.

[8] 夏宁,董艳.高管薪酬、员工薪酬与公司的成长性——基于中国中小上市公司的经验数据[J].会计研究,2014(9):89-95,97.

[9] 蒋艳霞,王海霞.管理层激励对内部资本市场配置效率的影响机制分析[J].当代财经,2009(12):61-66.

[10] 张燕红.高管薪酬激励对企业绩效的影响[J].经济问题,2016(6):116-120.

[11] 贾鲜凤,田高良.高管薪酬激励、代理成本与企业社会责任[J].财会通讯,2019(33):15-19.

[12] 化兵,乔晓龙.员工持股计划与融资约束——基于内部控制质量的中介效应分析[J].广东财经大学学报,2021,36(1):98-112.

[13] 孙光国,杨金凤.高质量的内部控制能提高会计信息透明度吗?[J].财经问题研究,2013(7):77-86.

[14] 王竹泉,段丙蕾,王苑琢,等.资本错配、资产专用性与公司价值——基于营业活动重新分类的视角[J].中国工业经济,2017(3):120-138.

[15] 王泽政.资本错配、股权结构与企业绩效[D].济南:山东大学硕士学位论文,2018.

[16] 唐松,孙铮.政治关联、高管薪酬与企业未来经营绩效[J].管理世界,2014(5):93-105,187-188.

[17] 黄贤环.高管薪酬激励、内部控制有效性与公司业绩——来自沪深A股上市公司的经验证据[J].南京审计大学学报,2016,13(3):44-55.

[18] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2):192-206.

[19] 林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究,2009(2):45-52,93-94.

[20] 王成,崔跃.我国民营上市公司股权集中度对绩效的影响研究——基于内部控制质量中介效应的实证分析[J].会计之友,2017(9):107-112.

[21] 刘博.管理层能力、内部控制质量与企业资本错配[D].南昌:江西财经大学硕士学位论文,2020.

[22] 温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[23] LIAN YUJUN,SU ZHI,GU YUEDONG.Evaluating the effects of equity incentives using PSM:evidence from China[J].Frontiers of Business Research in China,2011,5(2):266-290.

[24] 王培欣,田英辰,李锐.上市公司高管人员薪酬问题实证分析[J].管理科学,2006(3):59-65.

[25] 樊婷.上市公司高管薪酬影响因素的实证研究[J].南京财经大学学报,2006(6):34-37.