投资结构影响供给结构吗?

——基于跨国面板数据的研究

2022-04-02张中华蔡曦

■张中华 蔡曦

一、引言

习近平总书记曾经提到,一个国家的经济发展,从根本上要靠供给侧推动[1]。资本投资是形成供给能力的关键生产要素,要实现供给侧改革需要充分发挥投资的关键性作用。新结构主义认为,经济发展的本质是在不断创新中实现产业升级的过程,但在众多深陷低水平均衡陷阱的落后经济体中,劳动和资本等生产要素过多地配置于生产率较低的部门和产业,这使得生产效率低下,经济陷入长期停滞[2]。在经济和贸易全球化的现代社会,要想实现经济的高质量发展,发展中国家的主导产业需要在创新过程中提高其产业附加值,通过优化供给质量提高经济体在国际价值链中的地位,才能使得经济体最终迈过“中等收入陷阱”,进入高收入阶段。

作为资本这一生产要素的主要来源,投资通过持续不断的资本积累形成供给能力,在经济发展和结构转型过程中起到了重要作用。罗斯托[3]提出了著名的经济增长五阶段论,认为有效的投资在经济发展的各个阶段中都起到了关键性作用。巴罗等[4]也认为储蓄和投资在经济增长的过程中起到了重要作用,并将经济学中资本的概念范畴由传统的物质资本扩展到人力资本。以往文献较多从总量投资的角度对资本投资这一生产要素来源进行研究[5—7],而从投资结构的角度对资本投资进行研究的文献则相对较少,其中部分文献分别探讨了投资结构对经济增长[8]、居民消费率[9]、结构性价格波动[10]和资本深化[11]等的作用。除此之外,从投资结构的视角研究供给结构的文献则更少。供给侧结构性改革的重要目标是减少劣质供给,增加优质供给以优化供给结构,从而实现经济高质量发展的目标,那么投资结构的变化是否有利于供给结构的调整呢?这是一个重要问题。

本文的主要贡献在于:首先,从产业投资结构这一角度扩展了对供给结构的研究,丰富了发展经济学中与资本形成相关议题的文献;其次,传统产业的结构变迁是发展中国家跨过“中等收入陷阱”的重要途径,而发展中国家的经济发展和结构转型由于“循环累积因果关系”经常反复陷入低水平均衡,这反映在经济现实中则表现为资本过多涌入低价值链产业的投资潮涌现象及其带来的投资效率低下问题,投资转化为有效供给的能力不足。本文系统性地分析了产业投资结构对供给结构的影响,从而为发展中国家调整优化供给结构,实现经济结构转型升级提供了政策依据。

二、文献回顾与研究假说

(一)文献回顾

结构转型是发展经济学中的重要概念,已经有大量文献分别从理论和实证层面对于各产业供给结构的决定因素进行了探讨。理论方面主要从供给侧和需求侧两个角度构建模型对影响供给结构的因素进行了分析。其中,供给侧的文献主要通过假设不同产业部门的生产函数具有不同的技术进步率、要素密集度和替代弹性来刻画出现在供给结构变迁过程中的鲍莫尔效应[12—14];需求侧的文献则主要从消费者对不同消费品的偏好程度入手,通过引入非位似性的消费函数从而对经济增长过程中的恩格尔效应予以刻画[15—17]。除此之外,还有大量文献实证研究了政府、制度和金融等其他层面的因素对供给结构的影响[18—21]。

投资是总需求的重要组成部分,有文献讨论了投资结构在经济增长和结构转型过程中起到的重要作用。其中大多数将总量供给划分成两个部门进行研究。郭凯明等[22]、刘深等[23]将总量供给划分成农业部门和非农业部门,发现投资结构对供给结构和劳动生产率具有持续的显著正向影响。Herrendorf等[24]将总量供给划分成工业部门和服务业部门,将投入品生产由传统文献中单部门生产改进为制造业和服务业联合生产,通过构建一般均衡理论模型发现技术进步是由内生投资决定的,随着服务业投资在投资结构中占比上升,服务业增加值和就业份额会占据更多经济份额。有少量文献将总量供给按产业划分为三个部门。Guo 等[25]发现中国投资结构对制造业和服务业的就业份额起到了显著正向影响,对农业就业份额则起到了显著负向影响。徐文舸[26]考察了资本存量结构对供给结构的影响,发现各产业的资本存量结构对供给结构有着显著正向影响。

综合以上文献可以发现,关于供给结构和产业结构转型的文献较多,关于投资结构的文献相对较少。另外,理论研究方面的文献通常采用二分法将总量供给分为农业、非农或商品、服务两个部门进行研究,而较少全面地对产业投资结构的经济效应进行研究。这忽略了各产业投资结构对供给结构的重要影响。

(二)研究假说

1.投资结构对供给结构的影响

在经济发展的过程中,供给结构在经济发展的不同阶段中会在产业间演进,生产要素也会在部门间重新配置过程中参与到供给侧结构演变中。具体而言,投资结构可能从微观和宏观两方面对供给结构产生正向作用。(1)微观主体视角。企业是企业家组合生产要素通过生产过程实现产品生产的场所。由于资本品所固有的互补性和替代性等特点,且经济环境中不确定性的普遍存在,企业生产要素的组合比例不一定能达到最佳状态,企业家需要通过不断调整投资结构从而实现要素最优配置,进而实现利润最大化[27,28]。此外,在企业家调整投资结构和资本结构以改善生产过程时,中间品的种类和数量会随着分工深化和生产迂回程度的提高而增加。在此过程中,新兴行业和新产业的投入品被生产出来,供给结构也随着投入品需求结构的改变而变化[29]。所以,投资结构的变化可能通过分工深化和资本品结构的变化对总量供给的结构产生影响。(2)宏观视角。投资结构的变化也会对各产业的供给结构起到调整作用。新古典增长理论认为,产出和劳动生产率的高低由资本积累的程度决定,资本深化的水平由储蓄率决定,同质的储蓄通过不同部门的资本积累转化为异质的资本品,进而在各部门中形成生产能力,那么优化供给结构应该从调整各部门的投资结构出发[30]。内生增长理论则扩充了投资结构的内涵,将投资结构概念从传统的物质资本投资扩充到了R&D 投资和人力资本投资。在进行资本投资过程中,新思想和新技术作为物质资本投资的副产品在生产过程中出现。那么,合理调整投资结构,也可以通过促进相关行业的技术创新,提高相关部门的全要素生产率,从而对供给结构起到调节作用[31]。

根据上述分析,本文提出结构调节效应假说:

H1:限定其他条件,产业投资结构水平越高的国家,相应产业的供给结构水平越高。

2.经济发展的调节作用

经济发展对上述产业投资的结构调节效应起到削弱作用。对于经济发展水平仍处在刘易斯拐点之前的发展中国家,通常劳动力丰裕且资本较为缺乏,此时劳动力的边际产出较低,经济长期处于低水平均衡状态,资本的边际效率递减规律表现尚不明显,产业投资结构对形成有效供给和产能的影响较大。在经济发展过程中随着收入水平不断提高,通过持续的资本积累,经济体的资本存量已经较为充裕,资本的边际产出越来越低,经济增长也从传统的要素驱动型转向全要素生产率驱动型,尤其是在主导产业由工业向服务业转型的阶段,技术进步和人力资本对经济增长的贡献越来越高,而资本投资等传统要素的作用相对下降。

综合上述分析,本文提出收入水平调节效应假说:

H2:限定其他条件,收入水平的上升削弱了投资结构与供给结构之间的相关关系。

三、研究设计

(一)样本选择与数据来源

本文采用1996—2018年47 个国家合计844 个分国家年份观测值的跨国面板数据作为研究样本,并对所有变量存在缺失值的部分进行剔除。其中,除各行业每年的固定资本形成总额数据来自OECD的STAN 数据库和UNDATA 的UNSD 数据库外,其他数据均来自世界银行的WDI 数据库。本文的所有数据处理和分析采用Stata 16.0进行。

(二)模型设定

其中,(1)式为基准模型,对假说H1 进行了检验。除对可能存在的线性关系进行检验外,本文还在基准模型的基础上,加入了二次项对变量间的非线性关系进行考察。(2)式为加入了调节效应的模型,检验了假说H2。

(1)式和(2)式因变量structure度量了供给结构水平,分别用三大产业供给结构agriculturepr、industrypr 和servicepr 代表。核心解释变量invest 度量了投资结构水平,分别用三大产业投资结构agrinvest、indinvest 和serinvest 代表。调节变量gdpr 度量了经济发展程度,采用各经济体的人均收入水平指标来代表。控制变量参考了韩永辉等[32]的研究,控制了贸易开放度(opening)、总抚养比(depend)、研发支出(rdex)、政府支出(govern)、消费支出(consume)、教育支出(educate)、城镇化率(urban)、外商投资(fdi)和农业劳动占比(agrilabor)、工业劳动占比(indlabor)、服务业劳动占比(serlabor)等因素可能对供给结构产生影响的其他因素。

(三)主要变量选择

1.供给结构

供给结构可以根据不同的分类方式分成各种类型。从供给对象的角度来看,经济体的供给可以分为不同行业和产业,供给结构的变迁体现在不同行业和产业间数量和比率的变化。由于产业结构转型反映了经济发展过程中各部门间供给结构的比例变化,本文采用各国产业增加值与国内生产总值之比作为各产业供给结构的指标。在对经济体产业的分类中,本文先按照三大产业分为农业、工业和服务业,然后按照产业是否为传统部门划分为农业和非农业,最后按照各部门生产产品的类型可以将其划分为商品部门和服务部门。上述各产业供给结构指标越大,说明经济结构中该产业占比越高;各产业供给结构指标越小,说明经济结构中该产业占比越低。

2.投资结构

投资结构衡量了资本投资这一生产要素在各产业部门间的分配。投资结构指标根据各产业固定资本形成额占经济体总固定资本形成额的比率计算而来。部门产业投资数据由其各行业固定资本形成额加总得出。投资结构的分类方式与产业结构的分类方法相同,分别按照三大产业、农业和非农业、商品部门和服务部门进行分类。投资结构指标数值越大,说明当期投入该部门固定资本占比越高;投资结构指标数值越小,说明当期投入该部门固定资本占比越低。

四、实证结果及分析

(一)描述性统计与相关系数分析

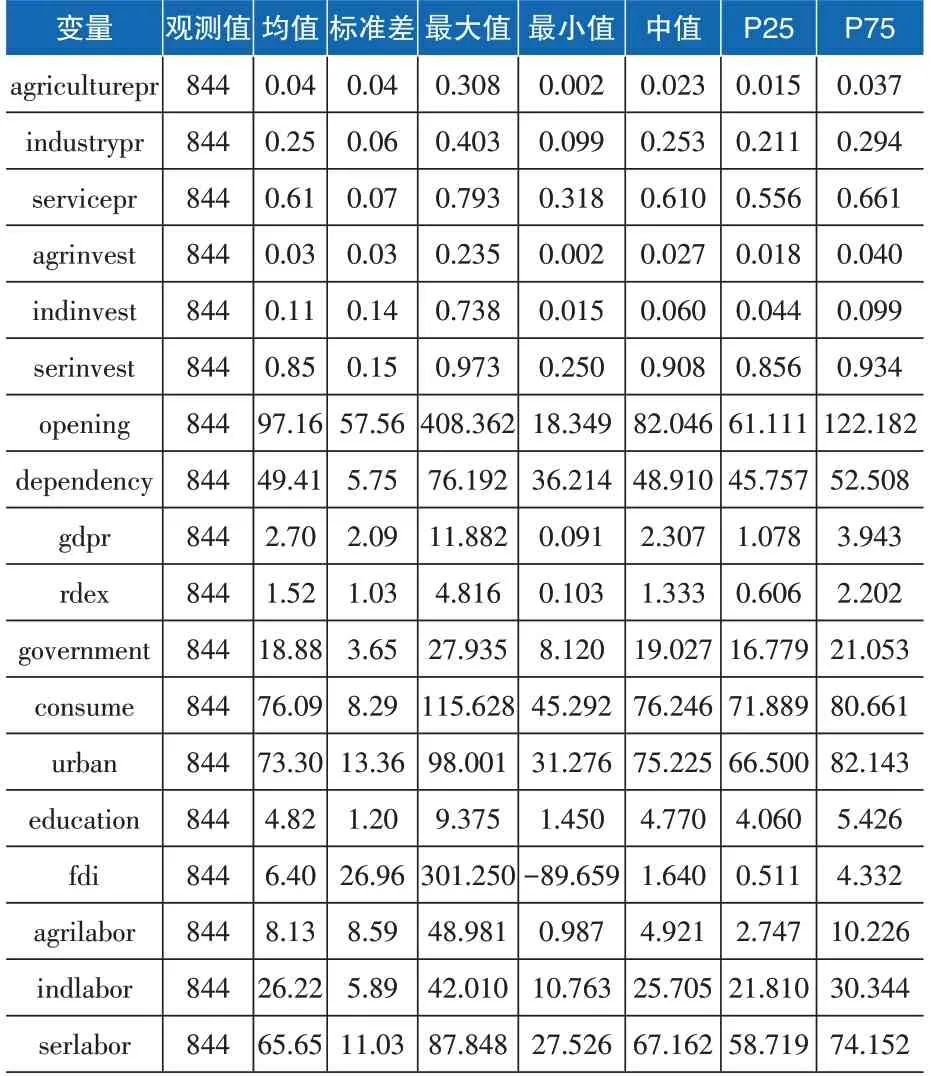

表1 为本文的变量描述性统计结果。其中,农业供给结构(agriculturepr)最小值为0.002,最大值为0.308,标准差为0.04;工业供给结构(industrypr)最小值为0.099,最大值为0.403,标准差为0.06;服务业供给结构(servicepr)最小值为0.318,最大值为0.793,标准差为0.07。农业投资结构(agrinvest)的最小值为0.002,最大值为0.235,标准差为0.03;工业投资结构(indinvest)的最小值为0.015,最大值为0.738,标准差为0.14;服务业投资结构(serinvest)的最小值为0.250,最大值为0.973,标准差为0.15。从上述结果可以发现,工业和服务业投资结构均值和标准差均大于供给结构的相关数据。这说明相对于供给结构,经济周期中投资结构的波动性较大。

表1 描述性统计表

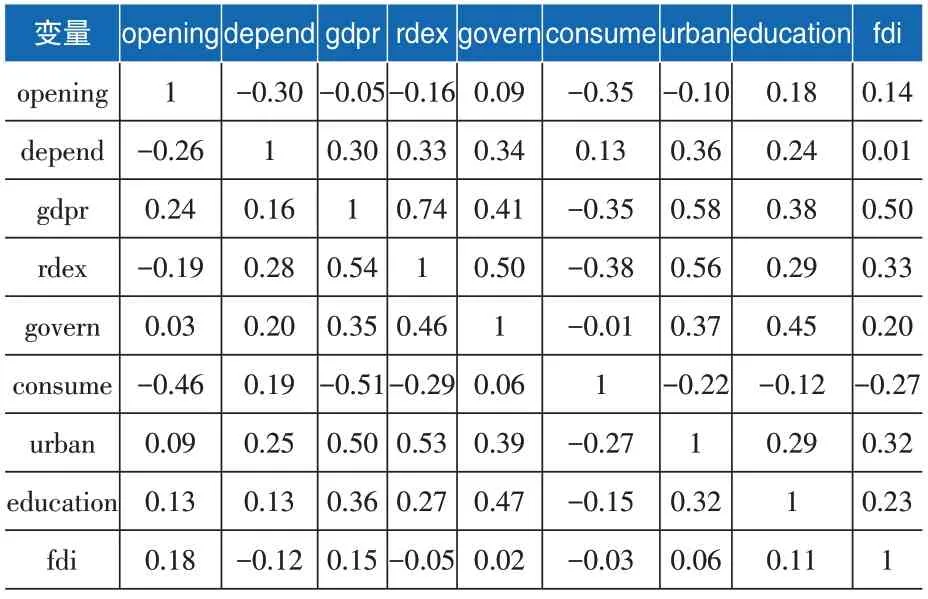

表2报告了回归模型中主要控制变量间的Pearson 相关系数和Spearman 相关系数。从表2 可以发现,控制变量间的相关系数大小均低于0.8,这表明回归模型各控制变量间并不存在完全共线性问题。

表2 主要控制变量的相关系数矩阵表

(二)投资结构与供给结构的回归分析

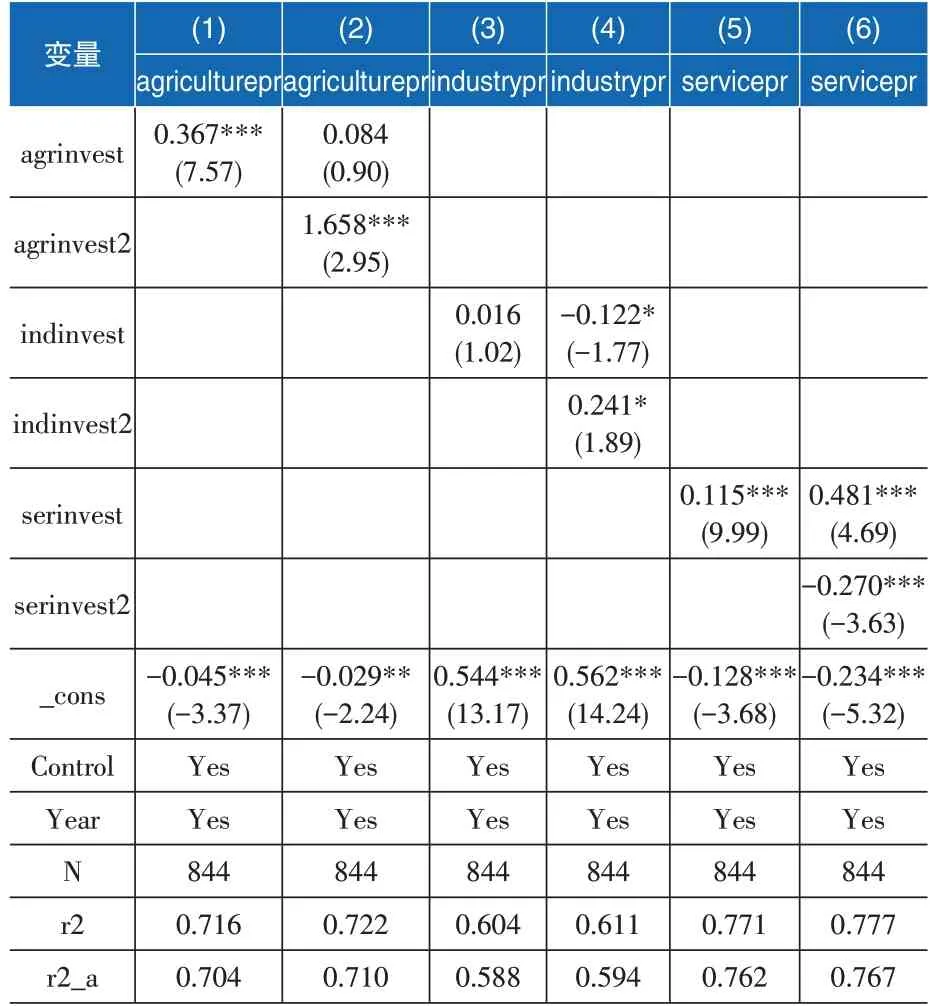

从表3(1)列的估计结果中可以发现,农业投资结构的估计系数为0.367,且在1%的水平上显著。这表明在其他条件不变的情况下,农业投资结构对农业供给结构有着显著正向影响。

表3(3)列报告的结果中,工业投资结构的估计系数为0.016,但不显著。(4)列报告了工业投资结构对工业供给结构的非线性估计结果,其中:工业投资结构的估计系数为-0.122,且在10%的水平上显著;工业投资结构平方项的估计系数为0.241,且在10%的水平上显著。该非线性估计结果表明工业投资结构的转折点应为:-(-0.122)/(2×0.241)=0.253。描述性统计中报告的工业投资结构取值范围为[0.015,0.738],根据二次函数的相关特性,U 型关系的转折点是函数的极值点,说明极值点在工业投资结构的取值范围内,且转折点为U 型关系的极小值。这表明工业投资结构对工业供给结构存在着U型的非线性影响,U 型关系的转折点为0.253,即当工业投资结构的取值范围为[0.015,0.253]时,工业投资结构的增加对工业供给结构起到了负向作用;而当工业投资结构取值范围为[0.253,0.738]时,工业投资结构的增加对工业供给结构起到了正向作用。上述线性和非线性估计结果说明了在经济的“起飞阶段”,发展中国家的工业投资并不能立刻对工业供给结构产生影响,工业投资的比重需要超过一定水平时才能对工业供给结构起到促进作用,其可能原因在于工业投资以设备投资为主,其在形成资本并进入生产函数过程中具有不可分性,这支持了Rosenstein-Rodan[33]的大推动理论。

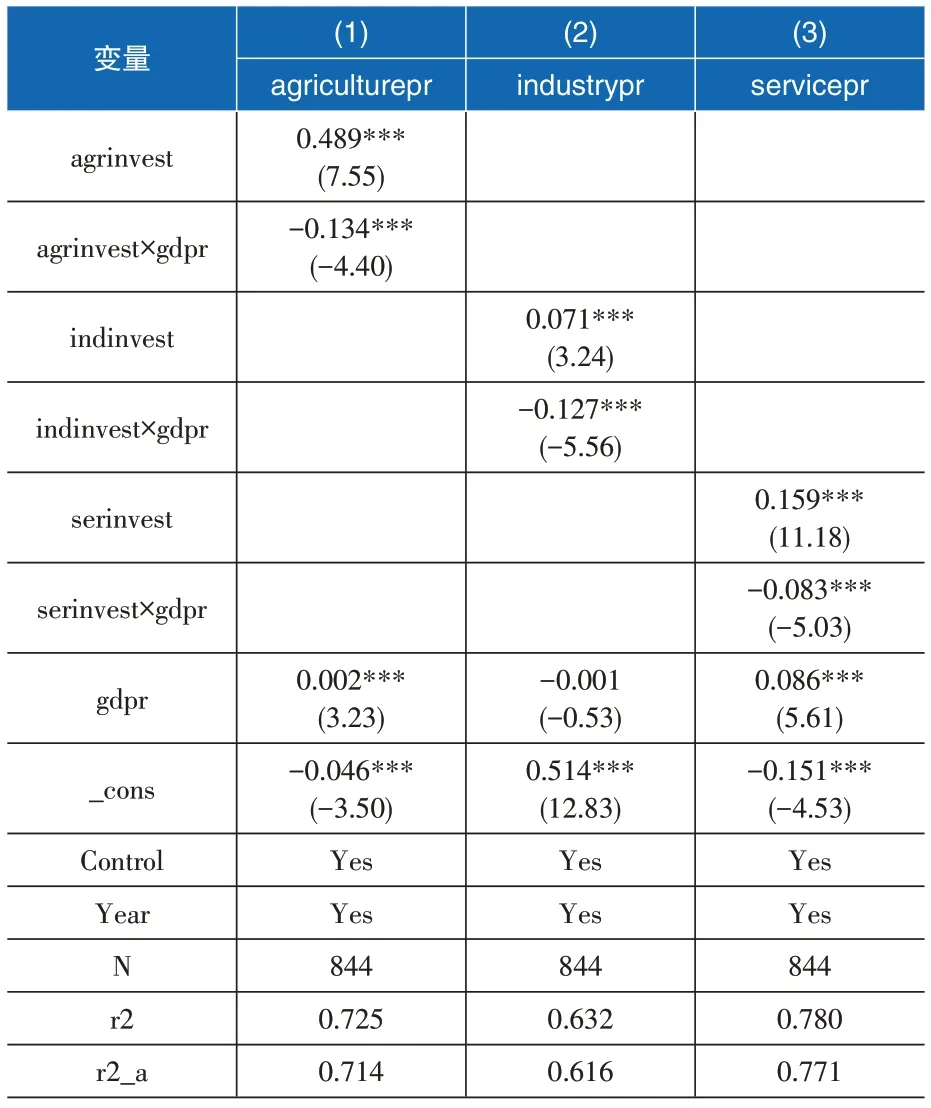

表3 产业投资结构与供给结构的回归结果

表3(5)列报告的结果中,服务业投资结构的估计系数为0.115,且在1%的水平上显著。这表明在其他条件不变的情况下,服务业投资结构水平的上升对服务业供给结构有着显著正向影响。

在工业向服务业转型的“后工业化”时期,一方面,合理配置资本和劳动等生产要素,有利于提高供给质量,优化经济的供给结构,实现经济高质量发展。从上述产业投资结构的各项估计结果来看,农业投资结构的估计系数最高,其次为服务业投资结构的估计系数,工业投资结构的估计系数最低且不显著。这可能是由不同产业的生产特征不同造成的。工业属于资本密集型行业,资本的边际产出递减规律在工业生产中表现得更明显,所以工业投资对工业供给结构的影响相对较弱。与工业生产相比,农业和服务业属于劳动密集型行业,其生产过程分别更依赖于劳动力和人力资本,其资本的边际产出递减规律的作用相对于工业而言更不明显。另一方面,合理地调整优化投资结构,将资本从边际产出递减规律较严重的工业转向边际产出递减不那么严重的农业和服务业能够提高投资效率,改善资本要素的错配,从而提高总量经济的运行效率。

(三)经济发展的调节效应分析

表4报告了经济发展水平对各产业供给结构影响的估计结果。人均收入水平对农业、工业和服务业供给结构调节效应的估计系数分别为0.002、-0.001 和0.086,且农业和服务业供给结构的系数在1%的水平上显著,而工业供给结构的系数不显著。这说明经济发展对农业和服务业供给结构有显著正向影响,而对工业供给结构则没有显著影响。

表4还报告了经济增长过程中人均收入水平的提高对三大产业投资结构的调节效应。交互项的估计系数为-0.134、-0.127和-0.083,且均在1%的水平上显著。这表明经济发展削弱了投资结构对供给结构的正向影响,说明投资结构的调整对供给结构的作用在资本要素相对缺乏的低收入经济体中较为明显。调节效应检验结果支持了本文的假说2。

表4 收入水平对投资结构的调节效应

五、进一步研究与稳健性检验

(一)进一步研究

经济体向发达经济体转型的过程中,主导的产业结构首先会从农业转型为非农业,随后从制造业转向服务业。除按照传统的三大产业将经济结构分为农业、工业和服务业之外,众多文献按照供给结构的演进顺序将经济体的产业部门分为农业和非农业、商品部门和服务部门来刻画主导产业的结构变迁过程[34]。本节也参考上述结构变迁过程中的两种分类方式对总量供给依照部门重新进行分类以进一步研究。

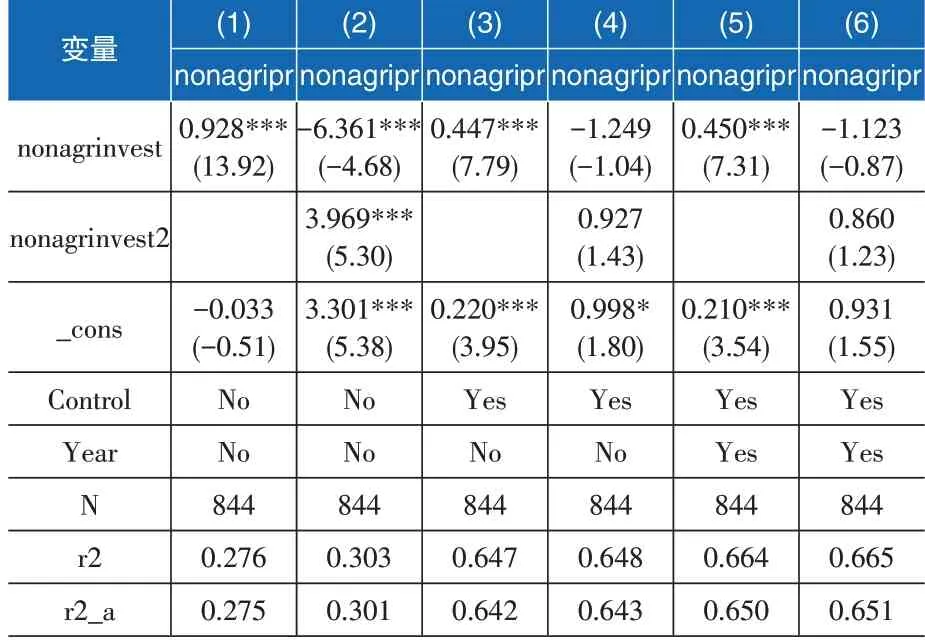

表5报告了非农投资结构对非农供给结构影响的回归结果。混合OLS 的估计系数为0.928,且在1%的水平上显著;加入控制变量和年份固定效应后,非农投资结构的估计系数为0.450,且在1%的水平上显著。这说明在其他条件相同的情况下,非农投资结构对非农供给结构具有显著正向影响。

表5 非农投资结构与非农供给结构的回归结果

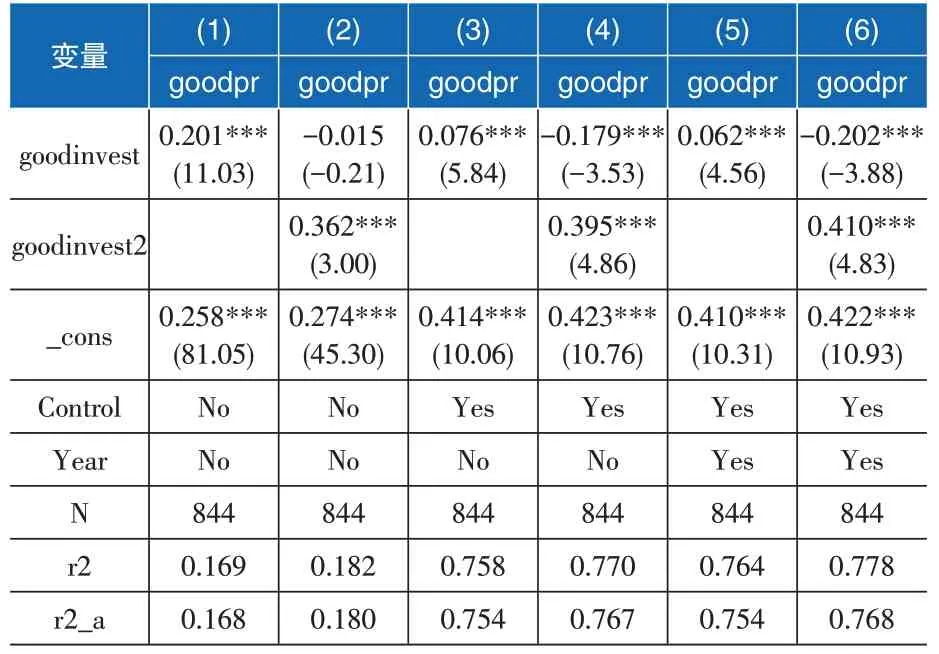

表6报告了商品部门投资结构对商品部门供给结构的影响。混合OLS中商品部门投资结构的估计系数为0.201,且在1%的水平上显著;加入控制变量和年份固定效应后,商品部门投资结构的估计系数为0.062,且在1%的水平上显著。这说明在其他条件不变的情况下,商业部门投资结构对商业部门供给结构有着正向影响。

表6 商品部门投资结构与商品部门供给结构的回归结果

对非农供给结构和商品部门供给结构的回归结果表明,不论供给结构在结构转型的过程中按照何种方式变迁,投资结构的调整均对供给结构起到了显著正向影响。

(二)稳健性检验

本文分别通过变更估计方法、替换数据和采用滞后解释变量三种方式对文章结论进行稳健性检验,限于文章篇幅未报告相关稳健性检验结果。

首先,通过变更估计方法进行稳健性检验。将固定效应模型替换为混合OLS 模型,加入控制变量后,农业和服务业投资结构对相关产业供给结构影响的估计结果与基准回归的估计结果基本一致。这进一步支持了农业和服务业投资结构对其供给结构具有显著正向影响的结论。另一方面,工业投资结构对工业供给结构的影响不显著。这说明工业投资结构对工业供给结构并没有显著且稳定的线性关系,但这并不能排除两者之间存在非线性关系的可能性。

其次,通过替换数据进行稳健性检验。考虑到离群值对研究结论可能存在的影响,本文对所有变量在1%和99%的水平上进行Winsorize 缩尾处理后重新进行回归,回归结果与基准回归报告的估计结果基本无异。这说明了在考虑数据离群值的存在这一因素后,本文结论仍然稳健。

最后,采用滞后解释变量进行稳健性检验。由于可能存在的内生性问题以及投资调整成本的存在,投资结构的调整的影响可能并不能体现在当期的供给结构中。本文将所有解释变量进行滞后一期处理以削弱上述因素对文章结论稳健性的影响。经过滞后一期处理后,观测值数量减少到778个,但各产业投资结构的估计系数和显著性与基准模型几乎没有差异。这进一步支持了本文的研究结论。

六、研究结论

本文基于1996—2018年47 个国家的跨国面板数据,考察了产业投资结构对供给结构的影响,同时探讨了这种影响如何随着收入水平的不同而变化。本文的主要结论是:第一,对总量经济归属于不同类别的产业进行分类,分别研究各产业投资结构对相应产业供给结构的影响,发现各产业投资结构对相应产业的供给结构具有显著正向的影响,这验证了投资的“结构调节效应”假说。第二,工业投资结构对工业供给结构起到了先降后升的U 型影响。第三,调节效应检验的结果表明,经济发展带来的人均收入水平的上升对上述投资的“结构调节效应”起到了削弱的作用。在进行了稳健性检验后,以上结论均稳健,这进一步支持了本文提出的研究假说。

本文的启示在于:首先,由于经济资源的有限性,合理地将资本配置到效率更高的产业部门,促进相关部门的资本形成,能够提高投资效率,从而有助于经济的长期增长和高质量发展。其次,由于各生产要素配置于劳动生产率较低的部门,经济长期处于低收入均衡状态,在以农业为主导产业的低收入经济体中,工业投资必须超过一定水平才能产生结构调节效应。适度的投资水平能够通过“大推进”促进发展中国家实现工业化,帮助发展中国家迅速摆脱低收入均衡迈向高收入均衡。最后,本文为现实中供给结构优化提供了经验证据。中国的服务业份额在2014年前后已经超过了50%,供给结构服务业化趋势明显。供给结构关系到经济发展的质量,但中国当前有效供给不足、无效供给过剩,投资过多配置于低效率部门和产业。本文的结论表明,通过对产业投资结构进行调整,有利于供给结构优化,进而实现供给侧改革的相关目标。■