我国产业结构、城乡收入差距与房价的互动关系

2022-04-01谢海波

谢海波

(南京财经大学,江苏 南京 210023)

一、引言

近十年来,随着我国经济的迅速发展,房地产业在国民经济中扮演着日益重要的角色,尤其因城镇化发展战略的提出而迅速成长为我国的支柱性产业之一,并推动着国家经济的发展。而作为支柱性产业的房地产业在国内的发展受到内、外多种因素的影响与制约,如土地、社会、经济等因素。研究表明,虽然短期内,城镇化对房地产市场的影响可能还不够显著,但是需要用长期发展的眼光来看待房地产市场的发展,我国城镇化的不断推进,人民收入不断增加,对于房地产市场需求的增长、房地产市场的健康发展具有关键性的作用。目前,伴随着城镇化建设的快速推进,各地区的产业结构变迁、城乡收入差距的变化情况影响着我国房地产市场的发展。

目前国内产业结构不断升级优化,城乡收入差距越来越大的现状问题越来越严重。我国正处于经济结构转型的关键时期、实现全面建成小康社会的特殊时期,需要通过统筹城乡发展,实现城乡一体化,并实现区域协调健康发展,推动国民经济的协调可持续发展。一方面,应当加快技术创新,推动技术进步来促进产业结构的优化升级,以此实现资源的合理配置,还要在此过程中更加注重城乡收入差距问题,通过劳动力的区域间聚集与流动,优化劳动力资源区域分配,以达到缩小城乡收入差距的目标,释放新的“人口红利” 。以此为房地产市场的健康发展提供质量支撑。另一方面,要考虑我国的房价同地区产业结构变迁、城乡收入差距之间存在某种相互关联的关系。在国内经济迅速发展的同时,我国房价也不断上涨,并引起了政府、社会的广泛关注。因此研究我国产业结构、城乡收入差距与房价之间的互动关系对于处于关键转型时期的中国来说显得极其重要。

二、数据来源与变量说明

(一)数据来源

本文以全国30个省、直辖市、自治区为研究对象,选取2000~2016年的面板数据(数据来源于中国经济网和各省统计年鉴以及各年统计公报)。数据内容包括:30个省的产业结构、商品房销售价格、城乡收入差距数据。同时按照中国统计数据库的区域划分方法,对我国东、中和西部进行比较研究。

(二)变量说明

为了实证分析所研究的问题,论文选择三个指标作为PVAR分析模型的内生变量,三个指标具体如下:

1.产业结构

2.商品房销售价格

因研究需要,商品房销售价格不考虑省内差异变动情况,得出整个区域每年的平均房价水平,因此房地产价格指标的选取相对容易。商品房销售价格是由各省市商品房销售额除以商品房销售面积来计算的,数据主要来源于各省的统计年鉴和中国统计局。同时利用各省固定资产投资价格指数(以2000年为基期)将房价折算为实际值并取自然对数,是为了解决异方差、量纲差异和消除货币价值变化影响等问题,对应变量名为lnP

。3.城乡收入差距

在收入差距的度量过程中,不同的学者采用了不同的方法。本文参照陈健、高波的研究,利用城镇人均可支配收入与农村居民人均纯收入作为城乡收入差距的代理变量,对应变量名为URIG。

三、模型构建与实证分析

(一)模型的构建与数据处理

1.模型建立

为了探究我国城乡收入差距、产业结构和房价三者之间的相互作用及内在关系,本文选取了适用于面板数据分析的面板向量自回归(PVAR)模型进行研究。PVAR同VAR相比,有着更强的适应性,结合了面板数据与VAR模型的优点,因此对数据的长度要求较低,其主要优点在于:一是分析在对变量施加冲击时各变量的动态反应;二是能够对不可观测个体的异质性进行有效控制分析。故建立由3个内生变量组成的面板PVAR模型。

其基本公式为:

Y

为包含所有内生变量的向量;下标i

表示所属地区(省份),下标t

表示所在时点(其他变量或参数下标的含义与此相同);h

是各地区固定效应/个体固定效应(不可观察的异质性);α

是各内生变量滞后项的系数向量,下标j

表示滞后阶数;α

为截距项;ε

为模型的回归残差(扰动项)。本文主要研究我国城乡收入差异和产业结构、房价三者之间的互动规律,因此构造相关面板数据,为了避免出现异方差和量纲的影响,将这三个时间序列进行对数化处理。对模型中各个指标进行说明:lnURIG表示我国城镇和农村平均可支配收入差异的对数;lnSTR表示产业结构的对数形式;lnP表示房价的对数形式。

2.描述性统计

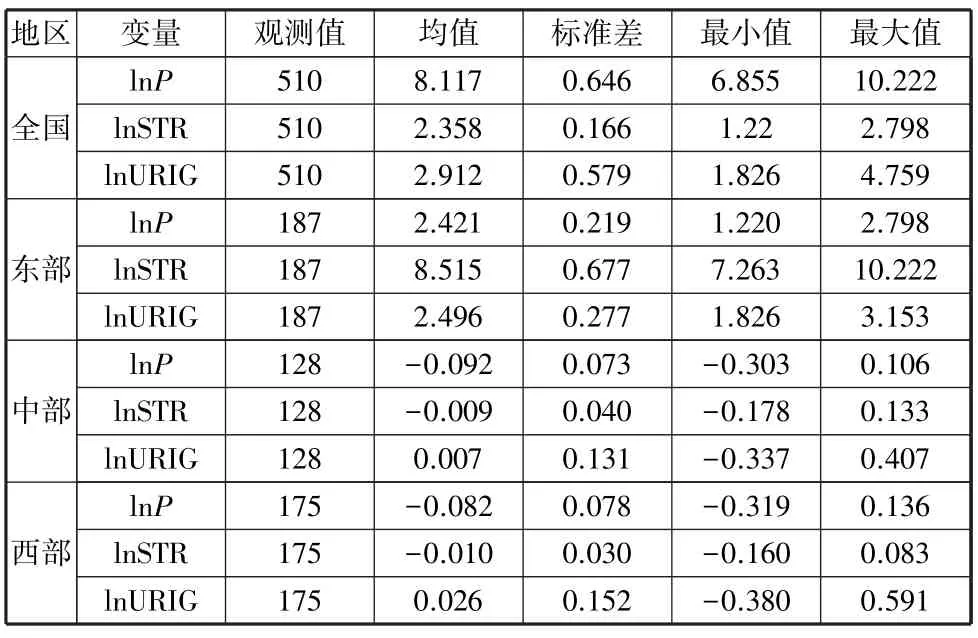

整理中国东、中、西部30个省级行政区2000~2016年面板数据得到的描述性统计结果如表1所示。表1在一定程度上显示出我国在相关领域中确实存在某些差距。

表1 各变量对数化描述性统计

东部地区作为全国经济发展的前沿地带,从均值来看:无论是房价指标还是产业结构指标,都比中、西部地区要大,说明其房价最高,产业结构层次系数也最高;城乡收入差距系数也最高,说明其城乡收入差距扩大的情况比较严重。因此,全国范围来看,我国的房价与产业机构、城乡收入差距之间存在内在联系。

3.数据平稳性检验

在进行实证模型分析之前,应该先检验所用变量是否平稳,是为了避免出现伪回归、虚假回归(非平稳时间序列之间不存在协整关系)等问题,从而影响脉冲响应分析和方差分解的稳定性。

由表2单位根检验结果可以看出我国城乡收入差异和产业结构、房价原始序列都不平稳,因此进行一阶差分检验(在显著水平5%下全部通过单位根检验,一阶差分后t

统计量检验值大于临界值)这三个变量都是一阶单整序列。

表2 单位根检验

(二)模型实证分析

1.PVAR回归结果

接下来构建我国城乡收入差异和产业结构、房价之间的1阶PVAR模型(其中h_代表滞后1期)。

由表3可以看到:全国范围内,滞后1期的房价对自身以及产业结构具有明显的正向作用,而对城乡收入差距有着显著的负向影响,产业结构反过来对房价又有一定的正向作用。

表3 PVAR模型回归结果

2.脉冲响应分析

图1中,(a)(b)(c)三幅图为我国房价的脉冲响应图。从响应路径可以看出,我国房价在短期内对自身的响应程度较高,直到第三期趋向于0水平线。同时我国房价对产业结构的脉冲响应在短期内有较强的促进作用,可以看出在滞后1期内是呈逐渐上升趋势,在滞后1期之后逐渐下降。从我国房价对城乡收入差异的脉冲响应可以看出,在短期内是存在负的响应,这说明城乡收入差异对房价有抑制作用。(d)(e)(f)为我国产业结构的脉冲响应图。从响应路径可以看出,我国产业结构在短期内对自身的响应程度较大,对房价的影响路径在滞后2期内是正向的响应,而在滞后2期之后是负向的响应。从我国产业结构对城乡收入差异的响应路径来看,在短期内响应路径是在0水平线以上,这说明随着城乡收入差异的增加,城市现代化发展加快,产业结构也在不断升级和优化。(g)(h)(i)三幅图表示我国城乡收入差异的脉冲响应图。可以很明显地看出,我国城乡收入差异除了对自身有较强的正向响应外,对我国房价和产业结构的响应路径均在0水平线以下,这说明随着我国房地产市场稳定发展和产业结构的不断优化,城乡差距也在逐渐缩短。

图1 全国脉冲效应图

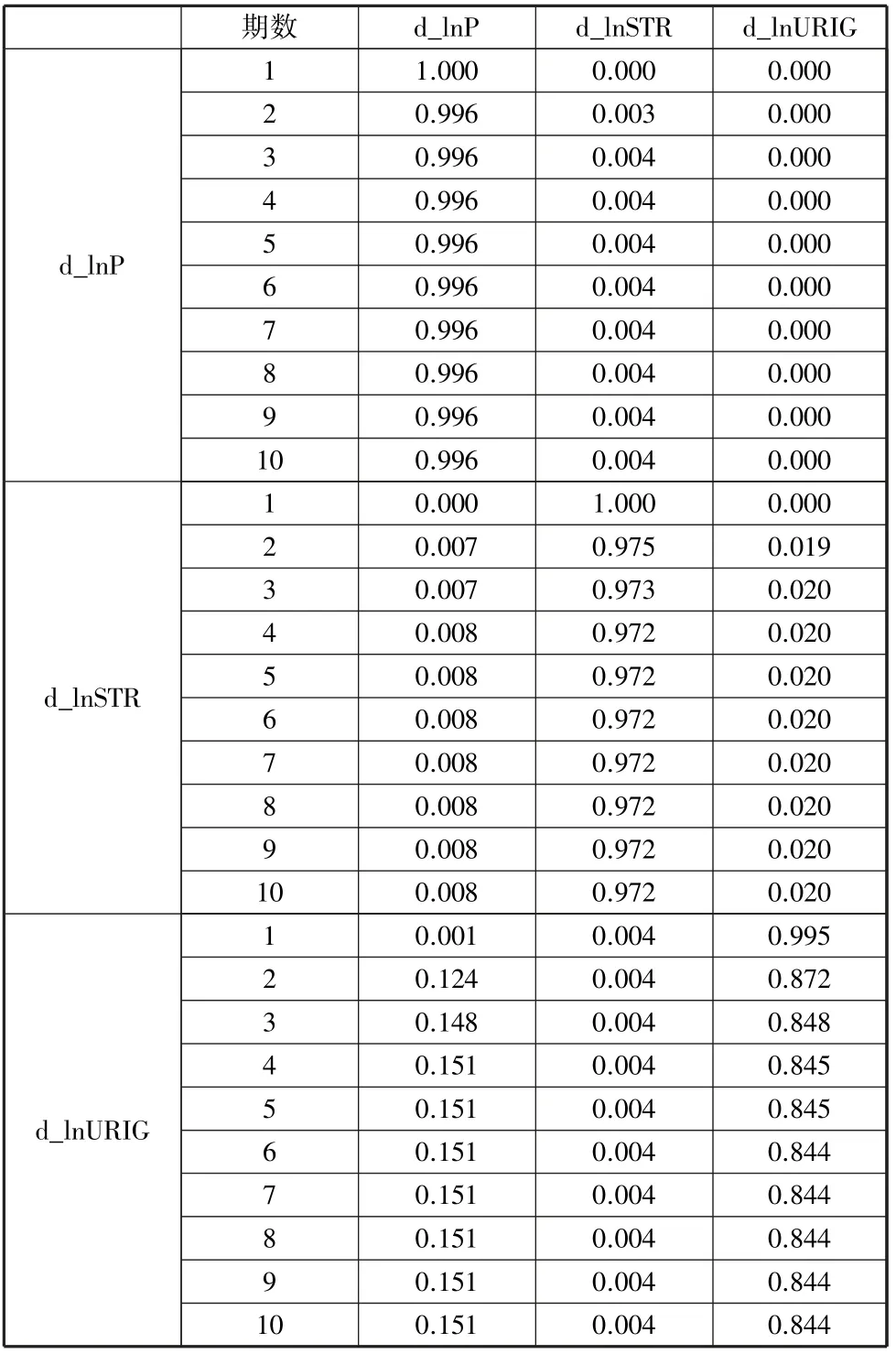

3.方差分解

方差分解(将内生变量的波动分解为变量间相互解释的组成部分)对所有的内生变量的预估均方误差分解成系统中各变量冲击有一定的帮助,之后再算出所有变量冲击的相对重要性,即变量的贡献(贡献度)。本文通过Stata软件得出我国城乡收入差异和产业结构、房价之间的方差分解,如表4所示。在脉冲响应分析的基础上,能够得出方差分解的结果。从表4可以看到,各变量之间的贡献度都是不断递增的,且均能在10期之内从最低升至最高。各变量间波动解释能力的具体大小则可进一步梳理出来。

表4 全国方差分解

从表4方差分解中可以很明显地看出,在研究时间段内,我国房价几乎只受到自身的贡献,而城乡收入差异对房价的贡献几乎趋向于0,产业结构对房价的影响也较小。这说明我国房地产的发展受到自身投资环境和历史发展状况的影响较大。同时,我国产业结构对自身的贡献率也相对较高,达到90%以上,而房价在长期内对产业结构的方差贡献率达到70%左右,这说明房地产的发展带动其他产业的发展,促进了产业结构的调整。相应地可以看出,我国城乡收入差异在短期内对我国产业结构的贡献也相对较小。从城乡收入差异的方差分解中可以看出,房价对城乡收入差异的贡献率较高,在长期内基本达到15%左右,这说明我国城乡收入的差异有一部分是房地产市场发展所导致。可能的原因一方面是我国房地产市场发展得不够健全,导致很多“炒房” 现象;另一方面,人口向城镇迁移,从而使得城乡收入出现两极化的趋势。

四、结论

从全国地区来看,房价的上涨虽然有利于产业结构的优化升级,但是反过来也会造成城乡收入差距的扩大;而城乡收入差距的扩大对房价和产业结构又会产生明显的负向抑制作用,所以三个内生变量的关系存在着一定的矛盾,城乡收入差距的扩大将不利于我国产业结构的优化升级和房地产市场的健康发展。