安徽省城镇职工医保基金收支平衡的影响因素分析

2022-04-01陶雪琴

陶雪琴

(安徽大学管理学院,安徽 合肥 230039)

一、引言

城镇职工基本医疗保险作为我国社会医疗保障制度的重要构成之一,自1998年国务院出台«国务院关于建立城镇职工基本医疗保险制度的决定»(国发〔1998〕44号)以来,历经了二十多年的实践,不仅在满足人民基本医疗卫生需求、解决群众看病难看病贵等方面发挥着越来越重要的作用,还为促进经济发展、社会长治久安做出了重大贡献。而城镇职工医保体系的有效运行是以职工医保基金的收支平衡为前提条件的。我国城镇职工基本医疗保险制度所采取的资金筹集方式为现收现付制,也就是用当前正在工作的一代人的缴费来负担已经退休了的一代人所需的医疗保险金的模式。尽管从目前收集的数据信息来看,安徽省16个地市的职工医保基金收支状况呈现收大于支的良好态势,但是随着深度老龄化社会的来临、医疗卫生费用的快速增长以及安徽省连续四年出生人口数量下跌等一系列因素的变化,城镇职工医保基金收支能否继续保持平衡有待商榷。因而,探索研究哪些因素在影响着城镇职工基本医保基金的收支平衡,对促进基金的可持续发展有着重要意义。

影响城镇职工医保基金收支状况的因素是纷繁复杂的。近年来,国内许多学者也针对职工医保基金进行了相关研究。顾亚杰等基于全国医保基金的相关数据构建固定效应面板模型,并根据模型的结果分析出影响医保基金支出的因素。蓝英、夏晓红则通过时间序列模型分别对四川省职工医保基金支出和基金收入的时间序列模型进行分析,预测出到2040年医保基金不会出现失衡现象。贾洪波、赵德慧从人口老龄化角度分析了2004~2015年影响职工医保基金收支平衡的因素,认为人口老龄化背景下基金支出增长幅度要大于收入的增长幅度。论文则以安徽省2019年各个地市城镇职工基本医保基金的相关数据为基础,从人口因素、经济因素、医疗因素等三个方面研究影响安徽省职工医保基金收支平衡的主要因素,并据此提出促进安徽省职工医保基金可持续发展的相关建议。

二、数据来源与整理

(一)数据来源

考虑数据的可得性,在模型中,以安徽省城镇职工医保基金累计结余金额为被解释变量(因变量),以各地市职工参保人数、65岁以上老年人口比重、在职退休比、居民人均可支配收入、人均医疗保健支出、病床使用率等6个指标为解释变量(自变量)。研究数据主要基于2019年«安徽省统计年鉴»«中国统计年鉴»以及安徽省16个地市的国家经济和社会发展统计公报等统计局官方公开的信息。

(二)数据整理

1.被解释变量

论文的研究对象为职工医保基金收支平衡的影响因素,故而被解释变量应当选取可以反映职工医保基金收支平衡的指标,也就是反映基金结余情况的变量。例如职工医保基金当期结余额度、基金累计结余额度等。本研究认为,城镇职工医保基金累计结余额度为医保报告期末收支相抵后的累计余额,该指标可以有效反映基金的结余状态。因此,将医保基金累计结余作为被解释变量。

2.解释变量

考虑到数据的可得性,主要从人口因素、经济因素、医疗因素三个方面入手,选取职工参保人数、65岁以上老年人口比重、在职退休比、居民人均可支配收入、人均医疗保健支出、病床使用率等6个指标为解释变量,并研究各个因素对城镇职工医保基金收支平衡的影响程度。

职工参保人数是包括在职职工以及退休职工在内的当年度所有参加城镇职工医保的人数;65岁以上老年人口比重为各个地区当年度65岁以上老年人口占该地区总人口的比重,而不是老年人口抚养比;在职退休比则为该地区参保人数中退休职工占在职职工的比例。影响城镇职工医保基金结余状况的经济因素有人均GDP、人均财政收入、居民人均可支配收入以及在职职工的平均工资水平等,为避免各因素之间的相互影响,故仅选取城镇居民人均可支配收入纳入模型当中。医疗因素选取人均医疗保健支出和病床使用率两个指标。

针对上述所选取的6个指标,首先对65岁以上老年人口比重、在职退休比以及病床使用率进行比值计算,继而利用计算所得的百分数进行数据分析,从而消除不同地市人口规模的不同带来的计算结果误差。无法获得百分数的指标,如职工参保人数、居民人均可支配收入以及人均医疗保健支出等,为消除异方差的影响,使得数据更加符合正态分布,故对这三个变量进行取对数处理,具体的数据处理见表1。

表1 各变量处理方式

三、实证分析

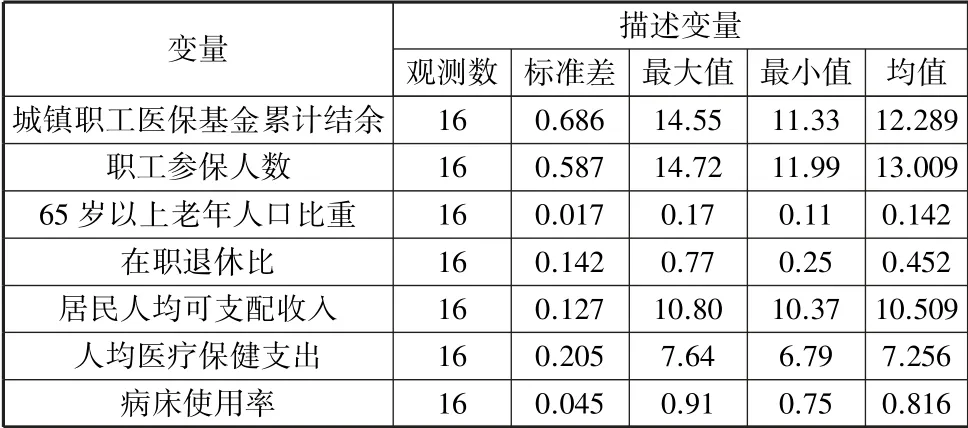

(一)变量的描述性统计

研究选取了2019年安徽省16个地市的城镇职工基本医保相关数据,样本容量为16。表2为各变量的描述性统计结果,包括观测数、标准差、最大值、最小值和均值等5个统计量。

表2 变量的描述性统计分析

一般来说,标准差所显示的数据反映的是一个数集的离散程度,标准差越小则说明越稳定。从表2的分析结果可以看出,上述各变量的标准差较小,可以认为研究所选取的变量数据集的代表性较好,从而可以用来进行统计学分析。

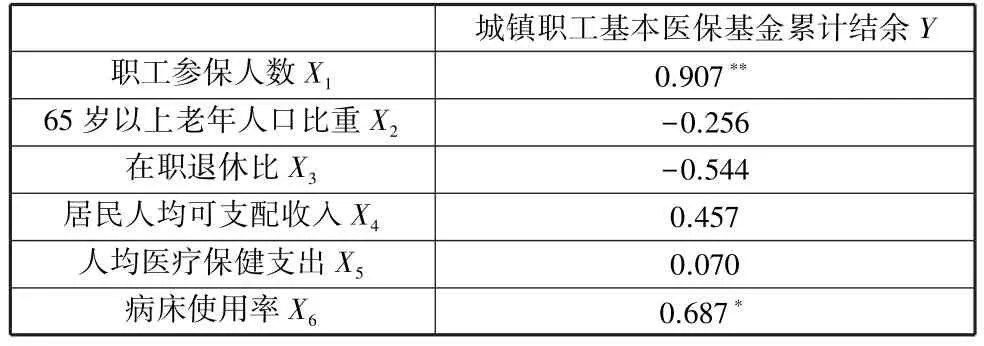

(二)数据的相关性分析

研究使用IBM SPSS Statistics 25软件进行数据处理,分析城镇职工基本医保基金累计结余(Y

)与职工参保人数(X

)、65岁以上老年人口比重(X

)、在职退休比(X

)、居民人均可支配收入(X

)、人均医疗保健支出(X

)以及病床使用率(X

)之间的相关性。根据统计学规定,皮尔逊相关系数r

反映的是解释变量与被解释变量的相关程度,r

的绝对值越大则表明两个变量之间的相关性越强,研究以|r

|大于0.3作为筛选变量的依据,相关性分析结果见表3。

表3 各影响因素与基金累计结余的相关性分析结果

通过上述分析可以发现,除65岁以上老年人口比重和人均医疗保健支出与基金累计结余的相关性程度较弱以外,其余变量的相关性系数绝对值均大于0.3,即与因变量城镇职工基本医保基金累计结余存在一定的相关性。其中,职工参保人数、在职退休比以及病床使用率的皮尔逊系数的绝对值大于0.5,表明这三个变量与医保基金累计结余的相关性较强。

(三)数据的回归分析

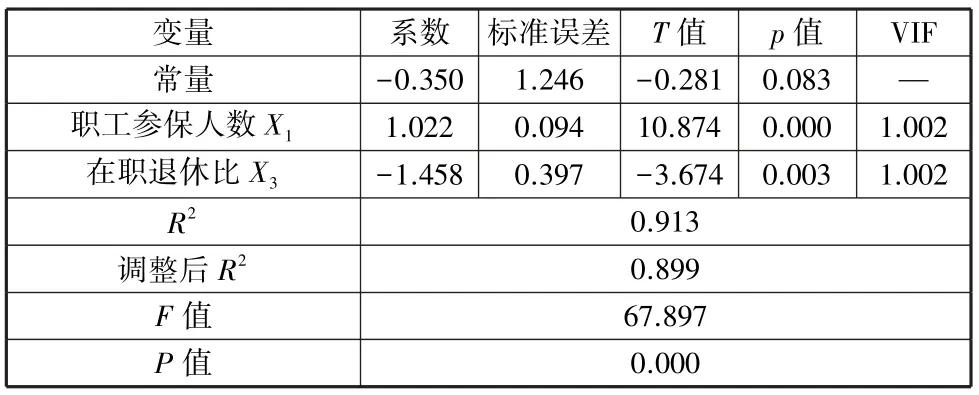

相关性分析的结果只能说明选取的各变量与医保基金累计结余之间是否存在显著、正面或负面的影响,而不能说明其影响程度。基于上述的相关性分析结果,同时,为了避免多重共线性的影响,论文拟采用逐步线性回归分析方法揭示各自变量对因变量的影响程度和解释力度。将除相关性程度较弱的两个变量之外的其余指标均纳入回归模型当中,通过逐步回归的方法得出回归方程。

通过表4的回归分析结果可知,该模型调整后R

的值为0.899,即全部纳入方程的自变量能够解释因变量的89.9%,说明该回归模型中的变量能够很好地解释被解释变量,即研究所选取的样本数据与该模型具有较好的拟合度。

表4 城镇职工基本医保基金累计结余影响因素的回归结果

模型的回归方程为:

p

值<0.01,则说明职工参保人数在1%的显著性水平下正向影响职工基本医保基金累计结余,同时,当职工参保人数增加一个单位时,医保基金累计结余相应增加1.022个单位。在职退休比则与职工基本医保基金累计结余呈负相关关系,在职退休比每增加一个单位,医保基金累计结余就减少1.458个单位。此外,在职退休比的系数绝对值为1.458,职工参保人数的系数绝对值为1.022,说明在职退休比是影响基金累计结余的最主要因素。由前文可知,在职退休比所表示的含义为退休人员占在职职工的比重,当在职退休比越大时,退休人员越多,相应的基金累计结余便越少。四、讨论与建议

(一)扩大城镇职工基本医保参保范围

从上述逐步回归模型中可以看出,参保人数与职工医保基金累计结余呈正相关关系,也就是在其他条件不变的情况下,参保人数越多,基金的累计结余越多。安徽省于1999年颁布有关城镇职工医保的实施意见,文件中规定城镇职工基本医疗保险的参保人群为本省境内所有用人单位,城镇个体经济组织业主及其从业人员(不含在城镇从业的农民),由各统筹地区结合本地实际情况逐步纳入基本医保范围。随着统筹层次的不断提高以及社会经济的快速发展,为保持职工医保基金的收支平衡应当进一步扩大职工医保的参保范围。

1.符合条件的城镇个体经济业主以及乡镇企业应当纳入参保范围

在目前提倡“大众创业、万众创新” 的社会大背景下,城镇个体经济与乡镇企业所占据的比例越来越大,与此对应的是这一群体的人数稳步提高。因此,为了进一步提高职工医保的覆盖面,应当由各地区将符合要求的城镇个体经济业主和乡镇企业纳入职工医保体系中,同时还应强制要求这些企业为其下属的职工缴纳城镇职工基本医疗保险。

2.灵活就业人员应当悉数纳入职工参保范畴

目前,安徽省各地市对于灵活就业人员的参保规定各不相同,如滁州市在2019年出台的实施办法中规定具有本市户籍、已参加职工养老保险,男不满60周岁、女不满50周岁的城镇灵活就业人员方可参与职工医保;铜陵市规定具有本市城镇户籍的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员可以由个人缴纳基本医疗保险费,参加城镇职工基本医疗保险;而淮南市则直接将“城镇灵活就业人员” 纳入参保范围中,且未对其设有限制性条件。社会保障遵循的是大数法则,也就是当参保人数增多的时候,职工医保基金也随之增多。因此,按照应保尽保的原则,应当将灵活就业人员作为扩大覆盖面的重点,逐步实现统一的灵活就业人员参保标准,增加职工医保总参保人数,从而实现风险共担、互助共济的目标。

(二)延迟职工法定退休年龄

我国规定男性退休年龄为60周岁,女性退休年龄为50~55周岁,有特殊情况的可以申请提前退休。与国际上普遍的退休年龄相比,我国的职工退休年龄较早。在不考虑其他条件的情况下,退休年龄早不仅会使得职工医保基金收入减少,也会造成职工医保基金支出的增加,进而影响医保基金的收支平衡。而随着人民物质生活水平的提高以及医疗保障服务的完善,人口的预期寿命正在逐步延长,也为延迟职工的法定退休年龄提供了现实可能性。安徽省作为人口流出大省,本地职工数量逐步减少,加之较低的生育率使得年轻一代后继乏力,因此,应当适时延迟职工法定退休年龄以便促进职工医保基金的可持续发展。

第一,应当尽快落实职工延迟退休细则。相关数据显示,目前安徽省老年人口正逐年增加,已然向深度老龄化社会发展,若等到老年人口激增时再实行延迟退休政策,不仅不利于维护职工的既有利益,也会影响城镇职工医保基金的稳定。第二,实行自愿退休原则。个人的意愿是复杂的,不同岗位不同经历的职工对于退休的观点也不尽相同,因而,当职工到达规定退休年龄时可根据自身实际情况选择是否退休。如此一来,便可使愿意继续从事工作的人员继续在岗位上实现自身价值。第三,优先延迟女性退休。我国职工的法定退休年龄规定女性职工比男性职工早5~10年,然而,研究数据表明,女性的预期寿命要高于男性。因此,应当先延迟女性退休年龄,提高女性劳动者的工作年限,并逐步缩小男女退休年龄差异。

(三)改进退休人员医保政策

根据国家关于城镇职工医保政策的相关规定,若退休人员在退休时累计缴纳的医疗保险达到国家规定的缴费年限,退休后则无须再缴纳医疗保险费。然而,老年人的患病风险要远大于年轻人,对于医保的需求也远大于在职职工,加之老龄化程度的不断加深,这种模式会使得职工医保基金的支出大大增加,加大医保基金失衡的风险。因此,应当适度改进退休人员的医保政策,规定职工退休后还需缴纳一定的医疗保险费用。

然而,职工退休后就失去了原有的主要经济来源,为避免影响退休人员的正常生活水平,对于医保费用的缴纳准则应当由各个地区根据实际情况自行规定。如将退休人员根据经济条件、家庭条件等划分为多个等级,并对各个等级的退休人员征缴不同额度的医疗保险费。同时,对于生活困难或患严重疾病等特殊情况的退休人员免收医疗保险费。