上市公司内部控制与盈余管理行为的相关性研究

——基于上海证交所披露信息

2022-03-30刘玉娇

刘玉娇

一、引言

盈余管理行为一直严重影响着公司会计信息质量,可能直接导致会计信息失真并为公司带来巨大财务风险。王福胜等从企业未来经营成果的角度出发,发现应计与真实活动盈余管理都会造成负面影响,短期来看,应计可操控盈余的影响大于真实可操控盈余,但从长期来看,后者的影响更大[1]。内部控制是企业提高经营效率、合理分配资源的重要手段,也是完善公司治理的必然步骤,健全的内部控制体系对会计信息的真实性有效性起到重要保障作用。国内外学者围绕内部控制与盈余管理开展了研究,在理论、实证方面都取得了一定成果,但观点也存在分歧。

第一类情况,有较多研究认为内部控制在一定条件下能够直接抑制盈余管理行为。Bedard研究发现存在内部控制缺陷的公司在信息披露之后,其盈余质量会得到改进,由此体现了加强内部控制建设是提升盈余质量的可靠方法[2]。黄政等研究发现,企业内部控制得到改善后,应计和真实活动盈余管理行为减少,股票价格的信息量提升[3]。杨旭东发现,提高内部控制质量能同时抑制应计和真实活动盈余管理行为[4]。闫丽娟筛选了金融业以外的其他行业公司为研究样本,发现内部审计能够提升内控质量,进而有效抑制应计和真实活动盈余管理[5]。第二类观点认为,应计和真实活动盈余管理方式手段、表现形式上都存在差异,内部控制对二者有不同影响。Daniel 等对SOX法案颁布前后企业的盈余管理情况进行比较,发现两类盈余管理的变化趋势完全不同,应计盈余管理水平显著降低,而真实活动盈余管理水平却在法案实施以后明显增加[6]。范经华等认为高质量内部控制对应计盈余管理的抑制效果要强于对真实活动盈余管理的抑制效果[7]。王敏发现真实活动与应计盈余管理之间存在直接联系,前者在一定程度上决定了应计盈余管理的水平[8]。岳上植等通过实证研究发现,在关联交易下,内部控制能抑制应计盈余管理行为,且抑制作用较为显著,但对真实活动盈余管理则没有类似影响[9]。李晓东等研究发现内部控制在大股东股权质押与盈余操控之间作为介质,导致股权质押与应计盈余管理显著负相关,与真实活动盈余管理显著正相关[10]。最后一种观点认为,内部控制与盈余管理之间无显著相关性。张国清发现在金融行业以外,企业内部控制质量与盈余质量之间并无显著相关性[11]。于忠泊等发现信息披露这一行为不能显著提高企业的会计信息质量,也不会对应计盈余管理产生显著作用,反映了其对盈余质量并无显著影响[12]。

已有研究中,有较多研究样本带有行业属性,对不同类型的盈余管理关注情况不一。本文将选取数据,比较研究无特殊限制条件情况下,内部控制对应计和真实活动盈余管理的影响。

二、理论分析与研究假设

(一)内部控制对盈余管理产生影响的理论基础

1.委托代理理论。强调两权分离下的利益冲突,所有权和经营权的分离可能会导致经营者以权谋私,双方各自立足于自身利益最大化的立场,经营者为了完成目标任务有可能会进行盈余管理,而所有者则希望通过多种手段完善公司治理、监督管理者的行为。公司所有者与管理者的目标不一致,存在利益冲突,这是内部控制可能影响盈余的理论基础之一。

2.信息不对称理论。管理者因为直接参与经营,掌握了大量信息,因此可能会借此优势而进行盈余管理并从中获利。而企业所有者所掌握的信息主要是基于企业的财务报告、审计报告等公开披露信息。所有者掌握的信息无论从信息量还是真实性来看都没有任何优势,这反映企业经营者继盈余操控动机之后,又有了盈余操控的可行性。

3.战略选择理论。公司战略决策是基于对未来发展的预测,包括了对自身发展以及市场发展的预测。企业可以通过内部控制制度的调整、资源的整合再分配等手段,重新进行战略选择或改变原本的战略。内部控制可能直接影响企业的战略决策和未来发展,从而对企业盈余管理产生影响。

以上理论基础分别解释了公司的内部控制为何能够影响管理者的盈余管理行为以及如何影响盈余管理行为,也解释了内部控制结果一般体现在公司的信息披露上。

(二)研究假设

当前市场上,管理层通常会同时运用真实活动盈余管理和应计盈余管理手段,由于二者在操控方式、隐蔽性、计量方法等方面存在明显差别,内部控制对它们的影响程度可能也有所不同。

1.管理层通过操纵应计利润当中可操纵应计的部分来改变盈余,例如利用公允价值计量属性、增大能够资本化的借款范围、资产减值准备的计提及转回,研发期间费用资本化等。而所有者通过岗位分离、风险防控、信息化建设等一系列手段,保证公司的财产安全,保障财务数据的真实准确,从而提高公司经营效率。基于以上分析,文章提出假设如下:

H1:内部控制与应计盈余管理程度负相关。

2.真实活动盈余管理在方式、风险性等方面都不同于应计操控,是通过操控销售规则、大幅度产量控制、削减费用等适时的财务决策实现,一般有生产成本操控、销售行为操控以及酌量性费用操控等几类方式。高质量内部控制能够通过加强成本费用管理、压减支出等方式对费用类项目产生较为显著的影响,从而影响真实盈余管理。基于以上分析,文章提出如下假设:

H2:内部控制与真实活动盈余管理程度负相关。

H3:内部控制与生产性盈余操控程度负相关。

H4:内部控制与销售性盈余操控程度负相关。

H5:内部控制与酌量性费用盈余操控程度负相关。

三、样本选取与模型建立

(一)样本选取

样本取自上交所披露数据,数据披露时间为2020年1月1日至3月31日以及2021年1月1日-3月31日,数据取自企业2019和2020年度财务报告、内部控制评价报告及内部控制审计报告。样本总量828,其中2019年度样本数为303,2020年度样本数为525,剔除部分存在数据缺失及ST、ST*、金融类企业等,剩余有效样本数为657。

(二)变量选取

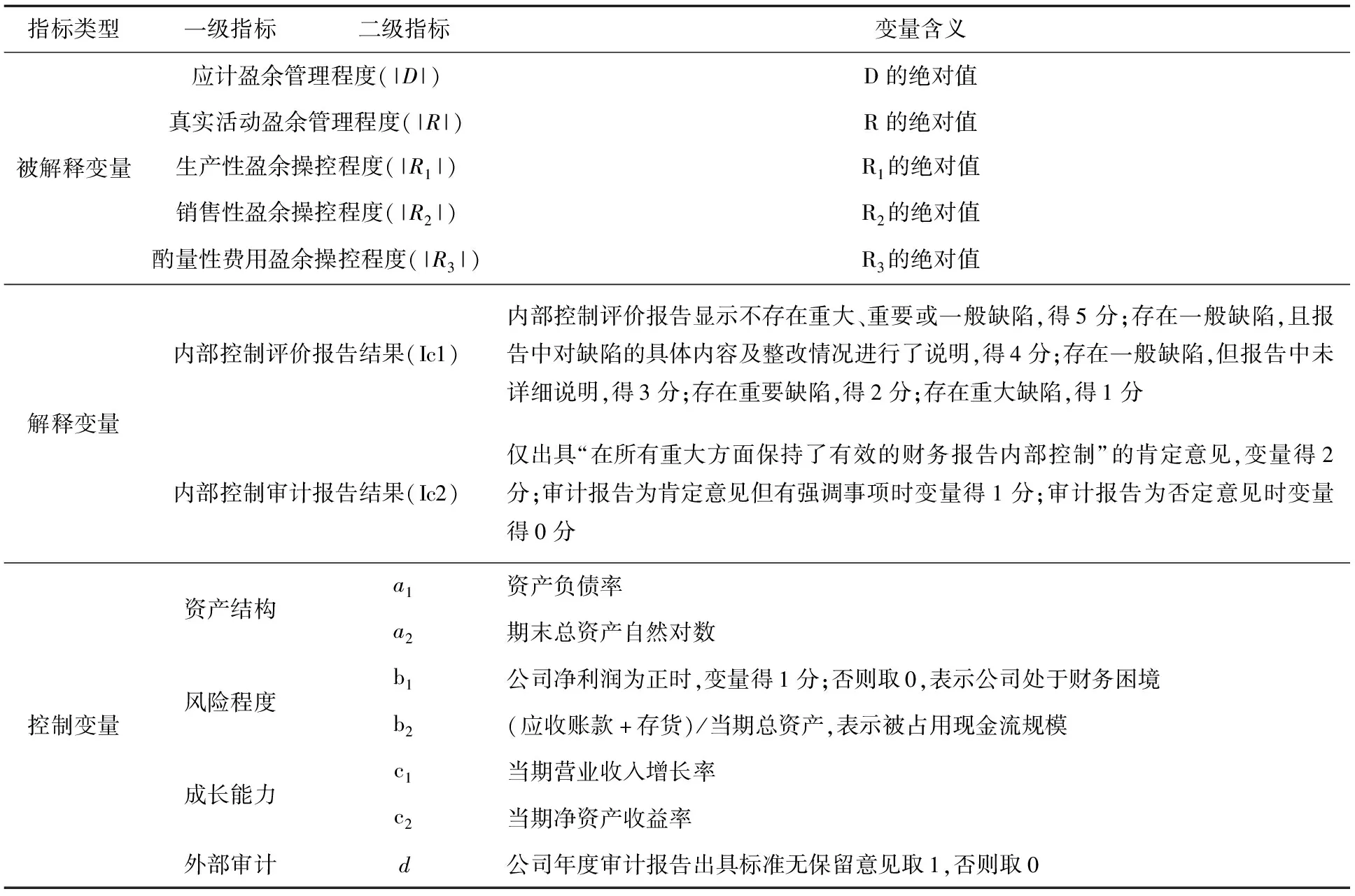

被解释变量分别为五类盈余管理程度;解释变量为内部控制情况,文章选取两个变量——内部控制评价报告结论和内部控制审计报告结论,通过上市公司披露的内部控制相关报告意见反映。

控制变量选择了公司年度审计报告结论,同时考虑公司资产结构是盈余操控的动机性因素,选择了资产规模和资产负债率作为反映资产结构的控制变量。此外,成长性或经营风险对盈余操控行为也可能存在正向的影响[13],因此文章选取营业收入增长率和净资产收益率作为反映其成长能力的控制变量,选择了财务状况、被占用现金流规模作为反映风险程度的控制变量。

表1 各变量的含义

(三)模型建立

1.应计盈余管理程度

文章采用修正Jones模型来计算应计盈余管理程度即可操控应计利润,可操控应计利润=应计利润总额-不可操控部分:

其中Dit为可操控应计利润,Apit为当期应计利润额,Nmit为当期不可操控利润,Tait-1为期初资产总额,ΔMbit为当期主营业务收入变化额,ΔNait为当期应收账款净额变化额,Afit为当期固定资产平均值。Dit的绝对值表示应计盈余管理程度。

2.真实活动盈余管理程度

真实活动盈余管理由生产操控部分、销售操控部分及酌量性费用操控部分组成,文章采用Roychowdhury模型计算[14]。

(1)生产操控部分R1,将生产成本Pcit作为本期销售收入Sait、本期销售收入变动额ΔSait及上期销售收入变动额ΔSait-1的函数进行回归计算,Tait-1为期初资产总额。所得残差代表生产操控盈余,R1的绝对值表示生产性盈余操控程度:

(2)销售操控部分R2,将经营活动产生的现金净流量Ocit作为本期销售收入Sait及销售收入变动额ΔSait的函数进行回归计算,所得残差代表销售操控盈余,文章取R2的绝对值表示销售性盈余操控程度:

(3)酌量性费用操控部分R3,Sait-1为上一期销售收入,所得残差R3代表酌量性费用操控,R3的绝对值用来描述酌量性费用盈余操控程度:

真实活动可操控盈余的计算如下:

糖尿病性骨质疏松症可归属于中医学“消渴”、“骨痿”等病证范畴,其病因主要是消渴病失治误治,损伤脾肾,致脾肾亏虚,因肾主骨,肾虚则不能滋养骨髓而发病。因此在治疗时应以健脾补肾为主。中药方中熟地黄、山茱萸、补骨脂、枸杞子、桑寄生、淫羊藿、牛膝等大队补肾药物以补肾填精,配伍山药、白术健脾,当归、赤芍、丹参、延胡索等以补血活血,牡蛎健骨壮筋,全方合用,共奏健脾补肾、活血健骨之效。综上,采用中西医结合治疗糖尿病性骨质疏松症,效果较好,值得推广。

真实活动可操控盈余=生产操控盈余-销售操控盈余-酌量性费用操控盈余

R的绝对值则用来描述表示真实活动盈余操控程度:

|Rit|=|R1it-R2it-R3it|

选择内部控制情况为自变量,从公司的资产结构、风险程度、成长能力、外部审计四个方面选取7个控制变量,盈余管理程度为因变量,建立回归模型如下,验证文章所提假设的真假:

四、实证研究与分析

(一)描述性统计分析

对样本企业的盈余管理程度和内部控制相关数据进行梳理,得到描述性统计结果如下:

第一点,上市公司盈余管理行为普遍存在,应计盈余管理或真实活动盈余管理通常都不存在绝对的“0”水平。|D|的均值要远小于|R|的均值,即应计可操控盈余小于真实活动可操控盈余程度,这说明公司更偏向于使用实际经营过程中的一些更隐蔽、更安全的手段进行盈余管理。在比较绝对值以外,观察样本数据发现,正向的应计和真实活动可操控盈余均大于负向样本数量,说明企业更倾向于向市场传达“经营状况良好”的信号,这就造成市场接收到的信息存在一定程度上的失真。

第二点,内部控制评价方面,只有1.98%的公司存在重大或重要缺陷,在这种情况下企业披露的关于缺陷内容、造成影响及整改情况等信息是比较详细的。在几类情况中,评价结论为“存在一般缺陷无详细说明”的公司数量最多,占比高达51.29%。这类公司内部控制评价结论中较为概括地说明存在一般缺陷,但影响不大,没有关于缺陷整改措施方面的说明。仅有15.37%的企业“存在一般缺陷有详细说明”,对一般缺陷的类型、数量、整改情况等做了说明。另有31.36%的企业“不存在重大、重要或一般缺陷”。

第三点,内部控制审计方面,结论为“该公司在所有重大方面保持了有效的财务报告内部控制”的企业数量占比高达96.50%,审计报告中无任何强调事项。2.59%的公司审计报告虽然为肯定意见但有强调事项,还有0.91%的公司被出具否定的内部控制审计意见。体现出了以下问题:一是内部控制审计报告结论显示样本公司均保持了有效的财务报告内部控制,不强制要求披露所有内部控制缺陷情况,导致审计报告的可参考性大大降低。二是有1.18%的公司内部控制评价报告结论与审计报告结论不一致,评价报告认为不存在重大、重要缺陷或认为仅存在一般缺陷的,审计报告认定存在相关缺陷;或者评价报告结论为存在重大缺陷,而审计报告未做强调,体现市场对于内部控制评价及审计方面的监管还需进一步加强。

表2 描述性统计

第四点,比较生产操控、销售操控和酌量性费用操控,三者平均值相差不大,说明三种方式在企业中也是广泛并存的,其中销售性盈余操控程度的绝对值最大,原因可能在于销售操控的可操作利润空间是最大的。已有部分研究也体现,在三种真实活动盈余操控中,销售操控对于企业经营绩效的影响程度是最大的[15]。

第五点,从稳定性方面看,真实活动盈余管理、内部控制评价报告结果及内部控制审计报告结果这三个变量稳定性强,其他几个变量稳定性程度相差不大。

(二)回归分析

根据所构建模型,将所得因变量即各类盈余管理程度的计量结果分别与解释变量和控制变量进行回归,得到回归结果如表3所示。

表3 回归分析结果

1.内部控制与应计盈余管理。从回归结果得出,公司内部控制评价结论、内部控制审计结论、资产规模、财务状况、净资产收益率以及是否出具标准无保留意见等变量系数为负数,资产负债率、资产规模、内部控制评价结果、内部控制审计结果、外部审计意见以及被占用现金流规模与因变量之间都存在显著相关关系。体现上市公司内部控制评价报告结论、内部控制审计报告结论与应计盈余管理程度之间为显著负相关关系。

2.内部控制与真实活动盈余管理。内部控制评价结论、内部控制审计结论、公司资产规模以及是否出具标准无保留意见等变量系数为负数资产规模、被占用现金流量、营业收入增长率、外部审计意见这几个控制变量与因变量的相关关系较为显著,但内部控制评价结论和内部控制审计结论与真实活动盈余管理程度之间无显著相关关系。

3.内部控制与生产性盈余操控。生产性盈余操控程度与公司内部控制评价结论、内部控制审计结论、公司资产规模、净资产收益率以及外部审计意见呈负相关关系,而与公司的资产负债率等其他变量正相关。说明内部控制质量高、规模大、盈利能力强、审计为无保留意见的公司而言,其生产性盈余操控程度较低。公司资产结构、被占用现金流规模、营业收入增长率与因变量之间的相关关系较为显著,而内部控制审计结论、内部控制评价结论与生产操控之间则不存在显著的相关性。

4.内部控制与销售性盈余操控。销售性盈余操控程度与公司内部控制评价结论、内部控制审计结论、公司资产规模、营业收入增长率以及外部审计意见呈负相关关系,回归结果与生产性盈余操控程度类似。解释变量与被解释变量之间并无显著相关性,但公司的资产规模、被占用现金流规模以及外部审计意见这几个控制变量与销售操控存在显著的相关性。

5.内部控制与酌量性费用盈余操控。内部控制评价结论、内部控制审计结论、资产负债率、公司资产规模、被占用现金流量以及外部审计意见等变量系数为负数。从相关关系的显著性来看,公司的内部控制评价结论、资产负债率、财务状况与因变量之间有显著相关性。内部控制评价报告结论与因变量之间存在显著负相关关系,这一结论与真实活动盈余操控、生产性盈余操控、销售性盈余操控这几个变量的模型回归结果是不同的。

从以上结论分析来看,本文所提出的假设中仅有H1和H5成立,内部控制对应计盈余管理和酌量性费用盈余操控行为有抑制作用,但对真实活动盈余管理没有明显抑制作用,与生产操控、销售操控行为也无显著相关性。在各个控制变量中,上市公司资产规模及外部审计意见与各个模型中的被解释变量都是负相关关系。资产负债率、被占用现金流量与应计和真实活动盈余管理、生产操控、销售操控都是正相关关系,与酌量性费用操控呈负相关关系。体现了酌量性费用操控行为性质更为特殊,在资本市场上向下费用操控被使用的较多,管理者和所有者都想以此掩饰财务困境、提升公司股价,这与另外两类盈余操控行为有一定区别。另外,财务状况与应计盈余管理程度呈不显著的负相关关系,与真实活动盈余管理呈正相关关系,说明不存在财务困境的企业更倾向于使用较为隐蔽的真实活动盈余管理方式。而企业处于财务困境,很可能无法仅通过正常经营活动改变盈余,因此会倾向于选择应计盈余管理手段。

(三)稳健性检验

为进一步检验内部控制情况与盈余管理的关联性,文章将对样本进行稳健性检验。内部控制评价结论和内部控制审计结论两个变量相加得6分及以上的认为其内部控制质量较高,分为H组,样本数量为300;得分6分以下的认为其内部控制质量较低,分为L组,样本数量为257。分组后的实证检验结果如下:

表4 分组实证检验结果

1.稳健性检验与原回归结果基本是吻合的,体现了上市公司内部控制评价结论、内部控制审计结论与应计盈余管理存在显著负相关关系。

2.比较两组样本数据的检验结果发现,在L组,内部控制评价结论、内部控制审计结论与应计盈余管理程度之间的负相关关系更加显著,从变量系数看,低质量内部控制组的内部控制变量系数绝对值更大,说明影响更强。这体现在内部控制质量较低的公司,改善内部控制反而能更明显地降低应计盈余管理程度。

3.在L组,资产规模与应计和真实活动盈余操控显著负相关,在H组则未呈现显著相关性。分析原因,资产规模较大的公司其内部控制水平较高,有更健全的内部控制制度和公司治理结构,在内部控制体制不健全的情况下,公司资产规模能够对盈余管理产生更显著的影响。

五、研究结论

(1)内部控制与应计盈余管理程度及酌量性费用操控程度显著负相关,与真实活动盈余管理、生产操控及销售操控均不存在显著相关关系。体现了内部控制对不同类型的盈余管理手段影响程度不同。

(2)在内部控制质量较低的公司中,资产规模小的企业其盈余操控程度反而较高,相关关系显著,并且这种情况下内部控制质量的提升能发挥更大作用,完善内控能更明显的降低应计盈余管理程度。审计监督在一定程度上能约束盈余操控行为,并且对内部控制水平的企业而言约束力更强。说明对这类企业而言,内外部监督的调节效应更强。

(3)在实证研究中发现,少数公司的内部控制评价报告和内部控制审计报告结论明显冲突,外部审计监督力度不足,且较多的公司目前对于一般缺陷的披露并不详细。内部控制审计报告的结论较为概括,其报告内容不足以反映自身内部控制的实际情况。引发我们对当前内部控制强制披露制度及内部控制评价体系的思考,披露的信息不准确,企业内部控制的提升完善还有较大的空间。