企业规模和过度自信调节下的技术创新与公司绩效

2022-03-30彭玉婷

彭玉婷

摘要:文章实证研究了技术创新对我国公司绩效的影响效果,并检验了企业规模以及高管过度自信在两者之间的调节效应。结果表明:技术创新与我国公司绩效之间存在显著的正向关系;企业规模在技术创新对公司绩效间的影响关系中起到替代作用;高管过度自信在技术创新与公司绩效之间起到正向调节作用。文章对当前企业借助技术创新提升公司绩效、理解企业规模和高管特质情景下的绩效发展具有重要的参考价值和启示意义。

关键词:技术创新;公司绩效;企业规模;高管过度自信

一、引言

我国迈入“经济新常态”以来,调结构、稳增长的发展步伐逐渐成为国内发展的主旋律。经济发展的关注点不仅仅只是追求“量”的积累,更加注重高质量创新驱动下的持续发展,而技术创新是其中最关键的一环。随着我国对创新发展的重视与推进,企业技术创新能力的不断提升,技术创新俨然成为经济发展的原动力。对于企业而言,自身竞争能力是决定其能否适时把握机遇和从容应对挑战的重要因素。一部分学者指出技术创新在提升公司绩效方面发挥着日益关键的作用,一部分学者持相反观点,认为技术创新对公司绩效间存在负向或不显著的影响关系。

基于此,本文利用我国A股上市企业为研究样本,解析出技术创新与我国公司绩效间的影响机理与具体作用效果,并将企业的发展规模以及高管特质对公司绩效发展所能起到的高管过度自信纳入总体研究框架之中,以期能够探讨和发现出企业规模和作用以及在技术创新和公司绩效间的调节效应,试图弥补现有研究不足。

二、研究假设

(一)技术创新与公司绩效

技术创新理论认为,企业的创新是将原有生产要素重新配置,从而提高资源利用效率,以实现更高的生产效率。技术创新可以改善原产品性能,研究与开发出新产品,构成企业的核心竞争优势,从而提高企业绩效的发展。此外,资源基础理论认为,企业具有的资源以及对资源的利用效率,是导致企业拥有不同的竞争优势的重要因素,尤其是企业拥有的高价值性、稀缺性以及不可复制性的资源是提升其竞争力的重中之重,如研发创新等,而这是提升公司绩效的关键因素。技术创新理论和资源基础理论均表明研发创新对帮助企业获取竞争优势,继而提高公司绩效。基于此,提出假设H1。

H1:技术创新对公司业绩具有正向促进作用。

(二)技术创新、企业规模与公司绩效

规模经济理论是现代企业理论的关键研究范围,主要是指在一段特定时期内,企业的产品绝对量增加,使得其单位成本水平下降,即扩大企业规模能够降低生产经营的平均成本,从而导致利润水平上升。当企业规模逐渐扩大时,企业的组织结构类型、管理层级将产生极大变化,此时由于规模效应带来的岗位分工推动专业化的发展,利于企业获得超额绩效收益;当企业规模发展至一定程度后,产品市场的竞争格局趋于相对平稳的发展水平,此时企业具备更多的资源优势,更容易实现对公司绩效的积极作用,由企业规模扩大带来的良性发展会帮助企业实现总体绩效提升。因此,本文提出假设H2。

H2:企业规模在技术创新和公司绩效的正向关系中起到正向调节作用。

(三)技术创新、高管过度自信与公司绩效

高阶梯队理论认为企业决策者是有限理性的,战略性决策源自决策者个人特质中的风险偏好、价值观等。首先,高管过度自信通常表现为对于自身智力、能力、领导力的主观评价高于客观事实,亦会过度相信自身解决问题的能力水平。其次,高管过度自信在决策過程中更容易表现出冒进或激进行为。因此,具有过度自信特质的高管愿意承担开展高绩效活动可能带来的风险,往往能够大胆运用和发展企业技术创新带来的竞争优势,而实现公司的高绩效发展。基于此,本文提出假设H3。

H3:高管过度自信强化了技术创新与公司绩效间的正向关系。

三、实证分析

(一)研究设计

1. 样本选取

本文选取2010~2019年期间A股上市公司为样本企业,针对本文所选样本进行处理:首先,剔除距上市时间不满两年的样本;其次,剔除金融保险业;再次,剔除ST公司;最后,剔除无法获取数据信息的企业样本。

2. 变量测量

因变量为公司绩效,选取资产回报率(ROA),以税后净利润与总资产的比例作为企业绩效代理指标。

自变量为技术创新,企业的研发人员数极大程度上代表着企业的创新水平,本文选取企业当年研发总人数的自然对数为衡量变量。

对企业特征、行业层面以及区域层面三个方面的因素进行控制,具体如下。

企业层面:股权性质(SOEs),所有权为国有性质赋值为1,则为0;偿债能力(Debt),总负债额与总资产额的比值;销售增长率(Salesgrowth),当年销售收入增长额同上年销售收入总额之比;独董比例(Ind_ratio),独立董事人数与董事总人数的比值;股权集中度(Top),企业第一大持股比率;两职合一(Duality),董事长和总经理为同一人赋值为1,否则取0。

行业层面:选取行业集中度(HHI)来反映行业竞争力和垄断程度。

区域层面:位于东部地区的企业相对拥有更便利的交通、资源和政府支持,利于公司绩效发展。本文将注册地位于东部、中部以及西部地区的企业分别取值为1、2、3。

此外,将行业代码以及年份作为虚拟控制变量。

3. 模型设计

根据研究假设,本文构建的计量模型如下所示:

模型(1)为主效应模型,检验了假设H1,模型(2)检验假设H2~H3。其中C为控制变量,模型(2)中的M表示调节变量;ε为随机干扰项;模型中 i和t分别代表样本企业和年份;β0为截距项,β1~β3为模型的参数。

(二)实证结果分析

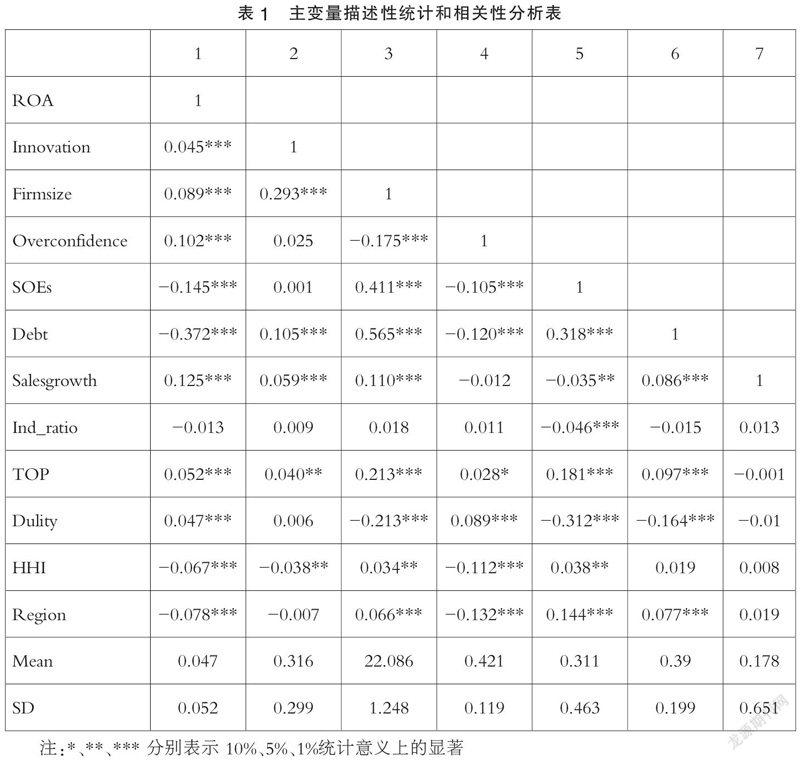

1. 描述性统计和相关性分析

首先对所观测的样本数据进行如下处理:对连续性变量进行1% 水平的缩尾处理;对自变量和调节变量均进行中心化处理。表1呈现了各主要变量均值、标准差的描述性统计以及相关性分析。

从表1中可以发现因变量公司绩效的均值为0.047,标准差为0.052,说明我国企业间的绩效水平存在一定差距,体现了数据选择的客观合理性;自变量技术创新的均值为0.316,标准差为0.299,体现出我国企业的技术创新水平整体上仍待提高;相关性分析结果亦初步验证了本文的主假设。此外各变量的方差膨胀因子值远远小于10,表明不具有显著的多重共线性问题。

2. 实证结果相关分析

本研究的基准模型为表2第(1)列,直观观察控制变量与公司绩效之间的关系。表2中的模型(2)为技术创新对公司绩效的影响检验结果,技术创新的系数为正(β=0.034,p<0.01)且显著性水平为1%,表明技术创新对我国公司绩效具有显著的促进作用,从而印证了假设H1。模型(3)呈现的是企业规模对公司绩效的影响效果(β=0.009,p<0.01),表明公司规模与我国公司绩效具有正向显著关系,模型(4)呈现的是企业规模的调节回归结果,Innovation*Firmsize的系数显著为负(β=-0.004,p<0.01),说明企业规模在技术创新和公司绩效的关系中起到替代作用,即相对于创新水平较低的企业来说,其发展到一定规模也能够为公司带来规模经济,促进公司绩效的提升,拒绝了本文的假设H2。模型(5)为高管过度自信对公司绩效的影响效果(β=0.021,p<0.01),表明高管过度自信能够促进我国公司绩效的发展与提升,其中模型(6)中的交互项Innovation*Overconfidence的系数显著为正(β=0.077,p<0.01),表明高管过度自信在技术创新和公司绩效之间起到积极的调节作用,接受了本文的假设H3。模型(7)为全模型实证结果,与单模型的回归结果无显著差异,进一步验证了本文的实证结果。

四、结论与启示

(一)主要结论

本文以我国2010~2019年沪深A股上市企业作为研究样本,实证检验了技术创新对我国公司绩效的影响机理研究结论主要如下:第一,技术创新与我国公司绩效之间存在显著的正向关系。随着多年来我国企业对研发创新活动的重视,技术创新不断为公司竞争优势续航,在提升我国公司绩效上发挥着重要作用。第二,企业规模在技术创新对公司绩效间的影响关系中起到替代作用。即使是不具备技术创新能力的企业,当其具备一定发展规模时亦能够直接有效提升公司绩效。第三,高管过度自信在技术创新与公司绩效之间起到正向调节作用。过度自信特质使管理者倾向对自身能力判断的高估,认为其能够完全解决可能存在的一切不稳定因素,在评估技术创新与公司绩效的关系中偏向对高收益状态的设定。

(二)管理启示

第一,技术创新是企业持续发展的核心动力,技术创新的开展应根据自身资源特点制定出适合企业本身的创新活动,不断激发技术创新潜能,真正让技术创新转化为自身的内核竞争力。在此过程中,企业要不断借助创新活动发展自身绩效,利用技术创新扩大自身在外界竞争的影响力。

第二,企业在招募高管时不仅要关注其个人能力,也应了解到高管自信特质所能反映出的认知与偏好,有效评估管理者的特质表现和行为选择之间可能存在的潜在联系。从而做到人尽其才,建立与企业发展阶段相适应的高管团队体系。

参考文献:

[1]朱顺和,马宁.竞争能力、关系资本与企业绩效——基于中国房地产上市公司数据的实证研究[J].会计之友,2021(05):93-99.

[2]曾德明,苏蕊蕊,文金艳.研发投入与企业创新绩效——企业研发团队网络结构调节作用研究[J].科技管理研究,2015(18):71-77.

[3]Ngniate De Ma T, Li S,Illia A.Understanding the Impact of Green Operations on Organizational Financial Performance:An Industry Pers-pective[J].Environmental Quality Management,2014,24(01):45-59.

[4]Dels GA. The diffusion of environmental management standards in Europe and in the United States:An institutional perspective[J].Policy Sciences,2002,35(01):91-119.

[5]Barney J. Firm resources and sustained competitive advantage[J].Journal of Management,1991,17(01):99-120.

[6]燕洪國,马飞帆.企业规模、融资方式与公司绩效——基于战略性新兴产业和传统产业的比较分析[J].财会研究,2016(11):72-77.

[7]钟熙,陈伟宏,宋铁波,翁艺敏.CEO过度自信、管理自主权与企业国际化进程[J].科学学与科学技术管理,2018,39(11): 85-100.

[8]Huang R,Tan KJK,Faff RW.CEO Overconfidence and Corporate Debt Maturity[J].Journal of Corporate Finance,2015(36):93-110.

(作者单位:昆明理工大学管理与经济学院)