财经素养对家庭金融资产规模的影响研究

2022-03-27胡弈中

摘 要:把财经素养当作一个反映我国居民的金融服务能力和积极参加社会各类金融服务活动的重要指标,对认识到国民的整体金融服务水平具有重大意义。研究其对家庭金融资产规模的客观性影响,目的是以居民群众为投资者主体,有效分析各种主观、客观性因素对家庭金融资产规模的影响,以促进人们更好地认识财经素养、更好参与金融市场。本文首先简单介绍国际各方学者对“财经素养”这一概念的诠释。其次,基于CHFS公布的2017年数据,分别应用了主成分分析法及直接得分的加总法,对财经素养进行评价,做了一个新的度量。最后利用个人财经素养这一指标作为核心自变量,通过OLS回归可以发现,个人财经素养会显著影响家庭金融资产规模。

关键词:财经素养;主成分分析;回归分析;稳定性检验;家庭金融资产

本文索引:胡弈中.<變量 2>[J].中国商论,2022(06):-099.

中图分类号:F830 文献标识码:A 文章编号:2096-0298(2022)03(b)--03

1 财经素养影响家庭财富积累理论研究

1.1 财经素养影响家庭财富相关理论分析——社会认知理论

社会认知理论来源于心理学家班多拉提倡的教育理论,本文主要以理论中的三元交互决定理论为基础。班多拉在其传统行动主义人格理论中增添了认识和思维的成分,并形成了独立于个人的社会认知理论,涉及个人决策的因素、行为和环境的动态相互影响。

本文将三元交互决定理论作为研究财经素养和家庭金融资产规模关系的研究基础。决定相互作用是个人、行为和环境的相互因果,即个人和行为之间相互影响、行为和环境之间相互影响,三者对彼此的影响交叉结合。在这个理论中,人的主体要素形成预测、信念、自我感知、目标和意图等行为,行为反过来部分决定个人的思考和感情模式。个人通过自己的社会主体性质、社会地位、身份等都可以产生或激活对不同环境的感知和反应。同时,个人主体的特征也可以被社会环境影响或调节,也就是说个人和环境相互影响。

1.2 财经素养对家庭财富积累影响的路径分析

通过之前的理论分析可以得知,财经素养与家庭财富之间的关系可以理解为财经素养对金融行为的影响,再通过金融行为对家庭财富积累产生影响。研究发现,财经素养比较高的集体,往往在相同的金融市场中,通过各种金融手段能获得更高的回报。

财经素养对个人金融行为产生的影响,基本通过以下几种路径来实现:

(1)财经素养影响家庭的投资行为与资产配置。具备良好的财经素养,能够让家庭在高风险高收益、低风险低收益之间进行决策,能够促进家庭进行资产组合的管理与投资风险的分散,从而促进投资收益的增长。本文通过研究发现,高财经素养的个体对高风险资产和低风险资产具有辨识度和分辨力,可以根据个人的风险偏好来管理资产质量和规模,从而使自己的资产处于健康稳定发展的状态。

(2)财经素养影响家庭的金融市场参与。本文研究发现,高财经素养集体相对更多地采用一些新的金融手段来深度参与金融创新,比如购买金融衍生品和互联网理财产品,同时印证了只有广泛摄入相关知识,具备相关的计算能力与逻辑思考能力,才能更好地认识这些金融资产,才能更好地搭配这些金融资产,从而促进整体财富的提高。

2 数据来源及指标设计

本文所用的原始数据是西南财经大学2017年家庭金融调查(CHFS)数据。

2.1 家庭金融资产指标构建

本文重点关注财经素养对家庭金融资产所有量(规模)的影响。选取CHFS报告中“资产与负债”大类中的“金融资产”部分,借助问题设计,将答案加总得出家庭金融资产的现值(单位:人民币)总和,作为研究的被解释变量,即家庭金融资产规模。

2.2 财经素养指标构建

本文借鉴尹志超(2017)的方法,提取财经知识因子、金融投资技能因子、风险技能因子和金融行为因子,反映财经素养的知识、投资技能、风险管理技能和金融行为四要素,并根据因子旋转矩阵中载荷为权重,拟合出财经素养的综合指数,全面反映家庭的综合金融知识水平。

表1详细描述了财经知识提取的降维过程。“是否关注财经信息,对股票、债券、基金的了解程度,通货膨胀是否计算正确,是否持有股票”刻画家庭户主对财经知识本身的理解程度,作为“财经知识因子”;“是否有定期存款、是否持有基金”刻画家庭金融投资行为,作为衡量财经素养的“金融投资技能因子”;“投资风险是否计算正确、是否向其他人借出款项”刻画家庭的风险技能,是存到银行还是把钱借出去;“是否持有活期存款”作为家庭最常接触的几项金融活动,反映的是金融“行为因子”,表明家庭最基本的金融行为特征。

2.3 模型设计

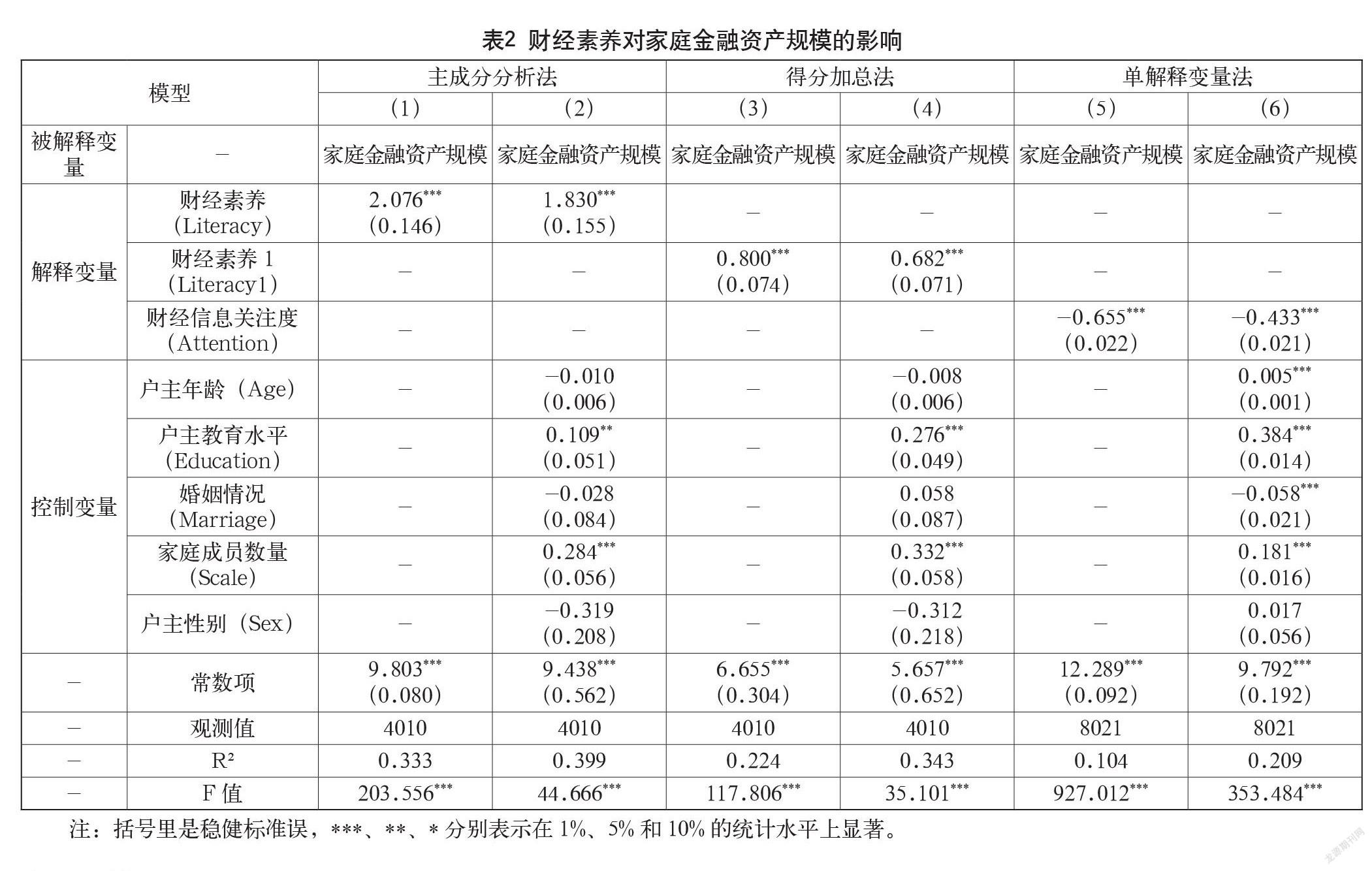

为考察财经素养的变化对家庭金融资产规模的影响,本文将待回归模型设定为多元回归模型,即Asseti= α+βLiteracyi+γX+ε,Asseti是家庭金融资产指标,是被解释变量,指标设计为家庭金融资产规模(加总)的对数值;Literacyi是关注的家庭财经素养;X是控制变量,包括户主年龄、户主教育水平、婚姻情况、家庭成员数量、户主性别。在本部分,财经素养(Literacyi)通过主成分分析法得到,具有一定的聚合性与代表性。考虑到偶然性的问题,在本文后面会添加稳定性检验的部分,该部分会采取得分加总法及单独选取财经信息关注度的方法得到财经素养指标。

主要采取的回归模型为OLS回归,数据来源于西南财经大学CHFS数据库,经过筛查、去重等数据清洗工作,一共整理出4010组家庭数据。经过SPSS数据筛查,数组之间并不具有多重共线性,数据基本面表现良好,表示可以进行下一步回归分析。

3 财经素养对家庭金融资产影响的实证分析

表2第(1)列报告了财经素养对家庭金融资产影响的OLS回归结果。通过回归结果可知,家庭金融资产总值对财经素养在1%的水平上显著。除此之外,表现出稳定显著的还有家庭人数规模(在1%的显著性水平上)和教育水平(在5%的显著性水平上)。其中,教育水平(EDUCATION)会影响人们的认知水平和决策行为。由回归结果可知,教育年限越高、教育水平越高的个体,能够显著获得家庭金融资产的激励作用。这也和罗靳雯等(2016)的研究不谋而合,通过实证研究发现教育水平对家庭金融市场参与频率、金融市场获利程度、家庭投资回报等都有显著的正向促进作用。其发现,随着教育水平的提升,家庭更为积极地参与金融市场投资,更为积极地配置与投资风险资产。随着教育水平和学历的提升,家庭具有更大的可能性直接参与股票市场,从而对自己的资产配置和规模产生影响。

參考文献

Huston,S.J.Measuring financial literacy[J].Journal of Consumer Affairs,2010,44(2):296-316.

王宇熹,杨少华.金融素养理论研究新进展[J].上海金融,2014(3): 26-33.

林崇德.构建中国化的学生发展核心素养[J].北京师范大学学报(社会科学版),2017(1):66-73.

Lusardi A., & Mitchell,O.S.(2011).Financial Literacy around the World: An Overview. Journal of Pension Economics and Finance, 2011(10):497-508.

Mavrinac S C, Chin W P. Financial Education for Women in Asia Pacific [J]. Ssrn Eletronic Journal,2005.

尹志超,张号栋.金融知识和中国家庭财富差距:来自CHFS数据的证据[J]. 国际金融研究,2017(10).

陈军,杨玲玲 .金融消费者教育调查实证研究:以云南省为例[J].西部金融,2014(4):20-27.

尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,49(4):62-75.

罗靳雯,彭湃.教育水平、认知能力和金融投资收益:来自CHFS的证据[J].教育与经济, 2016(6):77-85.

Research on the Impact of Financial Literacy on the Scale of Household

Financial Assets

—— Based on CHFS Database

The University of Hong Kong Hongkong, China 999077

HU Yizhong

Abstract: Taking financial literacy as an important indicator reflecting the financial service ability of Chinese residents and actively participating in various social financial service activities are of great significance for realizing the overall financial service level of the people. To study its objective impact on the scale of household financial assets is to take residents as the main body of investors, and effectively analyze the impact of various subjective and objective factors on the scale of household financial assets, so as to promote people to better understand financial literacy and participate in financial markets. This article first briefly introduces the interpretation of the concept of “financial literacy” by international scholars. Secondly, based on the 2017 data released by CHFS, the principal component analysis method and the direct score summation method are respectively applied to evaluate the financial literacy, and a new measure is made. Finally, using the indicator of personal financial literacy as the core independent variable, through OLS regression, it can be found that personal financial literacy will significantly affect the scale of household financial assets.

Keywords: financial literacy; principal component analysis; regression analysis; stability test; household financial assets