要素市场扭曲与企业成本加成

2022-03-26李鲁刘乃全

李鲁 刘乃全

内容提要:基于中国制造业企业微观数据,本文利用生产法估算制造业企业成本加成并实证检验要素市场扭曲对企业成本加成的净效应及其异质性特征。研究发现:要素市场扭曲对中国制造企业成本加成存在显著的抑制效应。从时间滞后性看,抑制效应具有随滞后期数增加而逐步衰减的趋势特征;从企业异质性看,抑制效应表现出民营企业高于国有企业,外资企业高于内资企业,出口企业高于非出口企业;从行业异质性看,对高新技术行业、资本密集型行业、劳动密集型行业的抑制效应表现出由高及低的特征;从区域差异性看,抑制效应主要集中在我国中部和东部地区,且可以凭借区域经济一体化来调节和改善。因此,应加快推进要素市场改革,构建更加完善的要素市场化配置体制机制,以此激发企业市场活力,促进区域一体化高质量发展。

关键词:要素市场扭曲;企业成本加成;生产函数;异质性

中图分类号:F424 文献标识码:A 文章编号:1001-148X(2022)01-0001-11

作者简介:李鲁(1984-),男,山东曲阜人,中共上海市委党校(上海行政学院)经济学教研部副教授,经济学博士,研究方向:产业经济学;刘乃全(1969-),男,山东蒙阴人, 上海财经大学财经研究所研究员,经济学博士,研究方向:区域经济学。

基金项目:上海市哲学社会科学规划青年课题,项目编号:2019EJB005。

一、引言

要素市场化配置改革是加快完善社会主义市场经济体制的重要内容。2017年党的十九大报告提出,经济体制改革必须以完善产权制度和要素市场化配置为重点,实现要素自由流动,加快要素价格市场化改革。2019年十九届四中全会强调,推进要素市场制度建设,实现要素价格市场决定、流动自主有序、配置高效公平。2020年中共中央、国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》,进一步对加强土地、劳动力、资本、技术和数据等要素配置,加快要素价格市场化改革,健全要素市场运行机制做出明确部署。梳理政策可知,中国要素市场化配置改革的重点在于要素资源的价格机制和分配机制。根据樊纲等发布的中国市场化进程报告,1997-2009年要素市场市场化指数的年平均值为3.78,产品市场市场化指数的年平均值为6.80,二者之间的差距保持在3左右,表明要素市场的市场化进程要明显滞后于产品市场,而且要素市场扭曲的现象持续存在[1]。由于中国市场化进程中特有的要素市场改革“不对称”现象[2],要素市场扭曲对全要素生产率和产业结构调整产生显著影响,突出表现在偏向国有企业的要素价格扭曲和要素资源错配[3-4]。

上述背景下,要素市场扭曲对企业成本加成产生重要影响。成本加成以产品价格与边际成本之比表示,将企业在产品市场上的定价行为和要素市场的生产成本结合起来,不仅反映厂商在边际成本之上的价格维持能力,而且关系到企业在产品市场上的价格影响能力,同时也是反映企业动态竞争能力的重要指标[5-6]。由此,企业成本加成及其影响因素成为产业经济和国际贸易等研究领域中的重要问题[7]。

鉴于此,本文以中国制造业企业成本加成为研究对象,分析要素市场扭曲对企业成本加成的影响。本文边际贡献主要体现在:一方面,采用实证产业组织中较为前沿的生产法,通过估算企业生产函数进而测度企业成本加成,以克服价格和需求数据的限制,同时从不同视角检验要素市场扭曲对成本加成的影响程度和机制。另一方面,本文拓展了企业成本加成影响因素的理论分析。综上,对于要素市场扭曲如何影响企业成本加成这一问题的研究不仅有助于拓展现代产业组织中的相关命题,而且对于理解要素市场改革的理论内涵以及激发企业的市场活力具有重要的参考意义。

二、文献综述与研究假说

(一)文献综述

首先,关于企业成本加成的估计方法主要包括会计法、需求法和生产法。会计法利用财務指标估计产品价格和企业边际成本[8],该方法对于产品价格的估计过于粗糙。这是因为绝大多数企业并非生产单一产品,价格数据往往存在度量误差,而且对于企业边际成本的估计通常以企业的平均成本代替的做法,无法准确反映企业的边际成本。需求法通过估计需求函数来估算企业成本加成,其经济理论依据在于:利润最大化条件要求企业定价策略满足边际成本等于边际收益,厂商通过提高价格以减少产量,而企业对产品价格的调整能力受到需求关系的影响[9],但该方法估计需求函数需要对消费者的效用函数进行严格设定。生产法的提出始于Hall(1988),该方法通过研究产业投入要素水平和产出增长水平之间的关系来度量产业层面的价格成本加成[10]。De Loecker & Warzynski(2012)进一步放松规模报酬不变的基本假设,基于企业成本最小化条件下的要素投入水平推导得出成本加成,即可变要素投入产出弹性与该要素产值比重的乘积,从而避免了对于企业边际成本的估计和产品价格的统计[11]。总体看,三种方法的共同点在于如何处理企业的边际成本,直接估计或变相归避边际成本成为研究企业成本加成问题的关键。会计法和需求法依赖于统计指标的可得性及严格的假定,例如需要获取详细的商品价格、需求数量数据以及设定消费者效用等。相比之下,成本法应用性较强,仅需要企业产值、要素投入等常用统计指标,将边际成本的估计转换为企业生产函数的估计,极大简化了估计步骤和数据要求。

其次,在企业成本加成的影响因素方面,现有研究聚焦于贸易自由化的影响。国外研究表明,贸易自由化对企业成本加成的影响与设定的效用函数有关:CES效用函数中企业成本加成保持不变[12],而差异化产品的效用函数中,贸易自由化的竞争效应使得企业成本加成降低[13],该结论得到De Loecker等(2016)的研究支持[11]。国内学者以产品关税度量贸易自由化,并区分了进口贸易、出口贸易和加工贸易等不同的贸易方式。例如,研究表明,出口退税通过贸易开放的竞争效应可以降低企业成本加成,出口退税率上升1%使成本加成降低0.213%;进口竞争同样会降低企业成本加成而且存在行业和企业异质性影响[14]。2000-2006年,贸易自由化带来的外国关税、本国最终品关税和投入品关税下降平均使贸易企业成本加成提高约2.14%,但加工贸易比重的增加会抑制贸易自由化的成本加成效应[15]。此外,研究政府补贴对装配制造业企业成本加成的影响发现,行业补贴比重与企业成本加成负相关,补贴企业的成本加成显著低于非补贴企业,原因是补贴助长了企业寻租行为而非增加企业的研发投入[5]。李宏亮和谢建国(2018)认为,融资约束对企业成本加成的抑制作用与企业类型有关,相比国有企业对民营、外资和集体企业有明显负向作用,对出口企业成本加成的抑制效应大于非出口企业[6]。

最后,在企业成本加成、市场势力与社会福利方面,现有研究主要针对某一特定行业进行分析。例如,黄枫和吴纯杰(2013)以2003-2007年的化学药品制剂制造业为研究对象,以企业成本加成为基础构造化学制剂行业的Lerner指数,分析该行业市场势力及其影响因素[16]。关于福利损失的现有文献主要从理论层面给出函数表达式但实证分析相对缺乏,例如早期的混合寡头模型以及近期Chen and Rey(2012)[17]、Vives(2011)[18]等研究,采用外生给定的需求函数和供给函数进行数理分析。然而,由于需求函数(或效用函数)和成本函数因缺乏相应的数据无法识别,这些从理论层面提出的函数表达式往往无法在实证层面予以检验。

(二)研究假说

渐进式的市场化改革进程中,要素市场化配置改革滞后于产品市场。产品市场的市场化改革是以市场机制为导向形成反映真实供求关系的价格机制,实现市场份额在企业间的配置过程。要素市场改革的滞后性和“不对称”现象意味着要素市场扭曲的存在,突出表现在要素价格定价机制的人为干预、对要素资源分配权的政策倾斜等[19]。Hsieh and Klenow(2009)研究表明,要素价格扭曲导致中国制造业总量生产率和产出缺口存在较大损失,即要素市场扭曲的成本效应[3]。该效应下,资本或劳动力价格的扭曲导致企业间要素资源配置效率的损失,从而增加企业边际成本,降低全要素生产率水平。按照定义,成本加成等于产品价格与边际成本的比值,要素市场扭曲的成本效应导致企业边际成本增加,由于要素市场化配置改革滞后于产品市场,要素市场扭曲的成本效应大于产品市场的竞争效应,导致企业成本加成降低。此外,要素市场扭曲的存在抑制企业研发投入,扩大企业间生产率差异度。各地方政府在GDP锦标赛的晋升激励下,为实现本地区的经济发展、财政收入等目标,对企业给予税收优惠以及土地、信贷等要素价格补贴,企业为了获得相应的要素价格优惠向政府部门进行寻租,增加企业的制度性交易成本以实现寻租收益,进而抑制企业的R&D投入和技术创新。李鲁等(2016)研究发现,要素市场扭曲扩大企业间生产率差异、导致资源错配,高效率企业无法实现规模扩张、低效率企业持续存在,弱化优胜劣汰的市场选择机制[20]。

长期以来,要素市场扭曲的主要来源之一是偏向国有企业的政策扭曲和制度安排,这导致国有企业和民营企业实际面临投入要素价格差异。例如,国有企业获得信贷资源更为便利、资本要素价格较低并优先享有各类补贴等。民营企业通常面临贷款难、贷款贵的信贷约束,同时相应的税收优惠和政府补贴相当有限。因此,企业层面,要素市场扭曲对国有企业和民营企业的生产行为产生异质性影响。同时,显性或隐性的地方保护主义或市场分割的发展策略下,无法通过国内市场实现本地区的经济增长[6]。地方政府倾向以出口贸易和吸引外资实现发展目标,通过壓低劳动力价格、资本租金等方式增强出口企业优势,提供土地、税收等优惠政策吸引外资企业进入,类似干预扭曲了要素价格,并且对出口与非出口企业、内资与外资企业带来不同的影响。行业层面,由于高新技术行业、资本密集型行业、劳动密集型行业在要素禀赋结构和技术水平上的差异,要素市场扭曲对企业成本加成的影响存在行业差异性。贸易竞争对企业成本加成的影响取决于加工贸易产值比重[15],以劳动密集型行业为特征的加工贸易占据较大份额,源于要素市场扭曲导致的低廉劳动力价格。区域层面,由于市场化进程的差别以及区域经济发展的不平衡,各地区在要素市场发育方面存在差异性。综合上述分析,本文提出两个研究假说:

H1:要素市场扭曲显著影响企业成本加成,要素市场扭曲程度越高,企业成本加成越低。

H2:在企业类型、行业属性和地区层面,要素市场扭曲对企业成本加成具有异质性影响。

控制变量:(1)企业规模(scale)。本文以固定资产对数度量企业规模,固定资产等于企业年固定资产净值余额。企业规模越大意味着其拥有规模经济效应,规模经济可以降低企业边际成本,提高企业成本加成。(2)经营年限(age)。中国工业企业数据库统计了企业成立年份,企业在第t期的经营年限等该年份减去成立年份。在成立年份统计指标中,由于存在成立年份的异常值,我们删除企业经营年限大于100的样本。企业经营年限越长表明企业规模效应越小,产品定价和生产成本趋于稳定,意味着经营年限对成本加成影响为负。(3)利润率(profit)。本文以企业利润总额占销售产值比重度量利润率水平,利润率越高表明企业拥有的市场势力越大或者正向需求冲击,可以获得更高的定价能力和成本加成。(4)信贷约束(lncredit)。本文以企业利息支出作为信贷约束的代理变量,利息支出越高表明企业获得的贷款越多、面临的信贷约束越少,信贷约束一定程度上反映了企业的经营状况和资金流水平,信贷约束对企业成本加成的影响为正。(5)补贴(lnbt)。本文以企业获得补贴的对数度量。补贴对企业成本加成影响为负,政府部门对企业给予补贴会增加企业的寻租成本、抑制企业创新,进而降低企业成本加成[5]。

(三)数据来源及处理方法

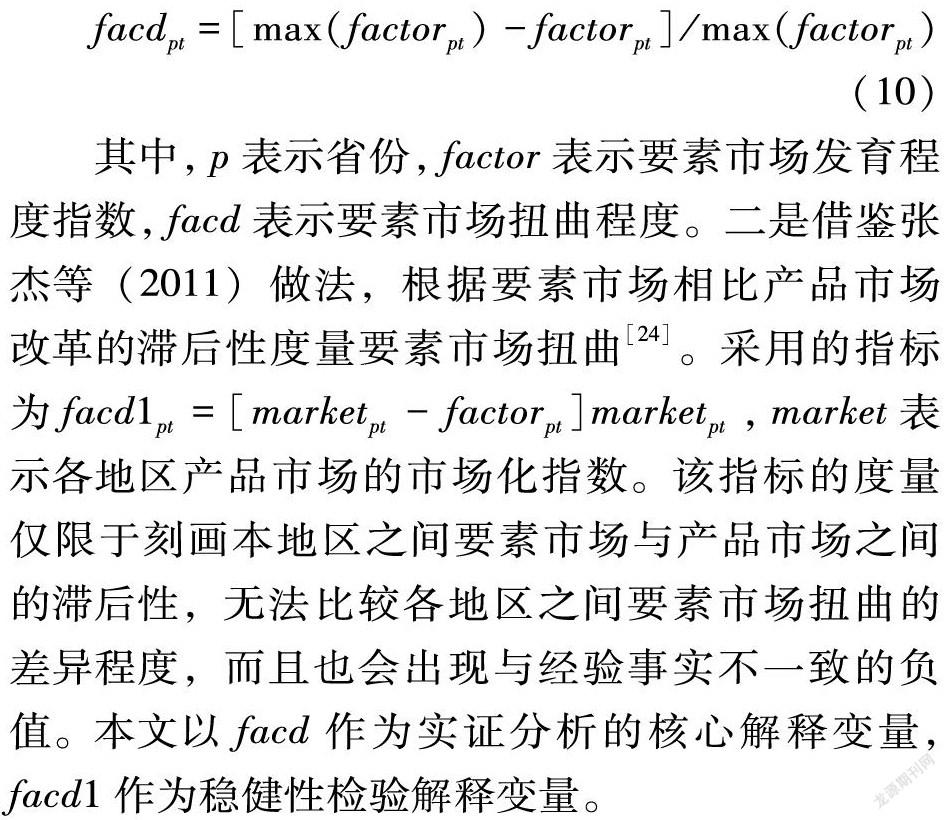

本文数据来源主要分为两部分。一是企业层面数据来源于中国工业企业数据库。目前,该数据库更新到2013年,但2008年及之后的数据缺乏企业层面工业增加值、中间投入指标的统计,这两个指标对于企业生产函数的估计不可或缺,而且2008年之后数据加总的指标与中国统计年鉴的相关指标存在较大出入。另外,从2011年开始,工业企业数据库的统计对象为主营业务收入在2000万元以上的工业企业。基于统计指标的连续性和统计对象的一致性,本文选择1998-2007年的数据。此期间数据库统计了全部工业行业国有企业和规模以上的非国有企业(销售产值在500万元以上)。对该数据库的处理借鉴Brandt等(2012)[25]方法:(1)删除存在缺失值、异常值的样本,对工业总产值、工业增加值、销售产值、固定资产净值余额、中间投入等指标,剔除小于等于0或为缺失值的样本;(2)删除不合理的统计指标,例如流动资产或固定资产大于总资产、工业增加值大于工业总产值、本年折旧大于累计折旧、年平均就业人数小于10人;(3)删除采掘业、公用事业行业样本,将研究对象界定在行业代码13-42的制造业企业层面。企业层面的工业增加值和工业总产值根据各省工业品出厂价格指数平减,固定资本根据各省固定资产投资价格指数平减,中间投入根据各省原材料、燃料、动力购进价格指数平减,工资根据各省消费价格指数CPI进行平减,以1998年为基年。二是各省市要素市场发育程度数据来源于2011年版《中国各地区市场化指数》[1],该报告发布了1997-2010年中国31个省市的市场化指数以及构造市场化指数的二级指标,其中包括本文估算要素市场扭曲所采用的要素市场发育指数,具体保留除西藏自治区外的30个省份的市场化指数和要素市场发育指数。各变量定义和描述性统计如表1所示。

五、实证结果分析

(一) 基准回归结果

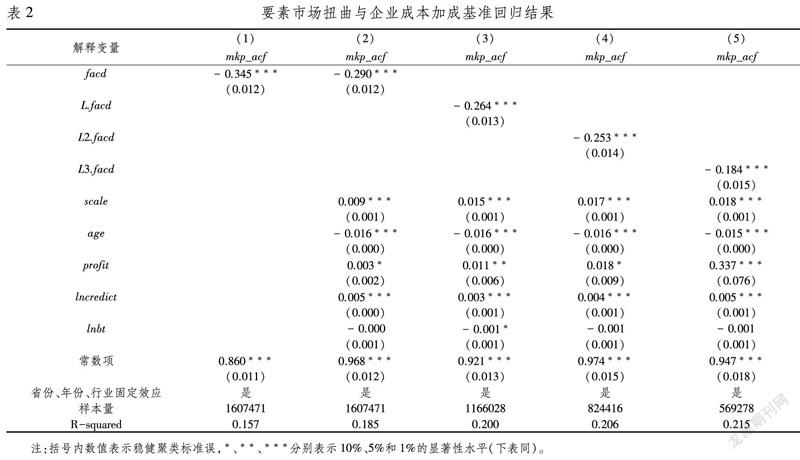

本文利用面板数据模型的固定效应估计方法实证检验要素市场扭曲对中国制造业企业成本加成的影响。表2模型(1)以要素市场扭曲作为唯一的解释变量,没有加入其他控制变量的估计结果,同时借鉴毛其淋(2013)[26]、张杰等(2011)[24]的方法,控制制造业两位代码行业、省份、年份固定效应,估计结果显示要素市场扭曲与企业成本加成在1%显著性水平上负相关。模型(2)表示加入企业规模、利润率等控制变量的估计结果,要素市场扭曲的估计系数相比模型(1)略有降低①。要素市场扭曲降低1%,可以使得企业成本加成提高0.29个百分点,要素价格扭曲导致企业边际成本增加、生产率水平降低,要素市场扭曲的成本效应大于产品市场的竞争效应,降低企业成本加成。为了避免因变量与自变量之间可能存在的逆向因果问题,我们以滞后期的要素市场扭曲作为解释变量,如模型(3)-(5)所示,L.facd,L2.facd,L3.facd分别表示滞后1期、2期和3期的要素市场扭曲指数,估计结果表明滞后期的要素市场扭曲指数与企业成本加成显著负相关,同时估计系数的绝对值随着滞后期的增加在逐渐降低,表明要素市场扭曲对成本加成的影响存在滞后性。上述估计结果验证了研究假说H1。其经济学含义在于:深入推进要素市场化配置改革,减少要素资源定价权和分配权的行政干预和制度安排,对于提高中国制造业企业的价格成本加成,激发企业的市场活力和竞争力具有重要影响。

关于控制变量的估计结果,企业规模与成本加成之间显著正相关,企业规模越大意味着其拥有规模经济效应,规模经济可以降低企业边际成本。企业规模越大其占有的市场份额越多,企业拥有一定的市场势力或实行垄断定价,在保持边际成本不变的条件下可以提高企业成本加成。经营年限与企业成本加成在1%显著性水平上负相关,经营时间越长表明该企业的经营状况和行业的市场结构趋于稳定,市场竞争状态趋于完全竞争,产品价格接近边际成本。另外,根据企业成长的生命周期,经营年限越长显示企业处于成熟期或衰退期,由于缺乏创新投入而无法降低生产成本。利润率的估计系数为正且至少在10%水平上显著,利润率越高表明企业可以获得相应的垄断利润,其可能来自企业所拥有的市场势力以实行垄断定价,也可能源于企业产品差异化导致的需求大于供给,企业可以获得更多的消费者剩余。信贷约束对企业成本加成的影响显著为正,本文以利息支出作为信贷约束的代理变量,企业能否获得利息与其经营状况、利润水平或生产率有关。企业利息支出越多说明其获得的贷款越多,企业面临的流动性约束越小,经营状况良好以及较高的生产率水平,这样的企业通常具有较高的成本加成。政府补贴对企业成本加成的影响为负但不显著,表明政府补贴并不能刺激企业创新投入以提高成本加成,企业为了获得补贴可能向政府相关部门寻租,增加企业的交易成本和寻租成本。

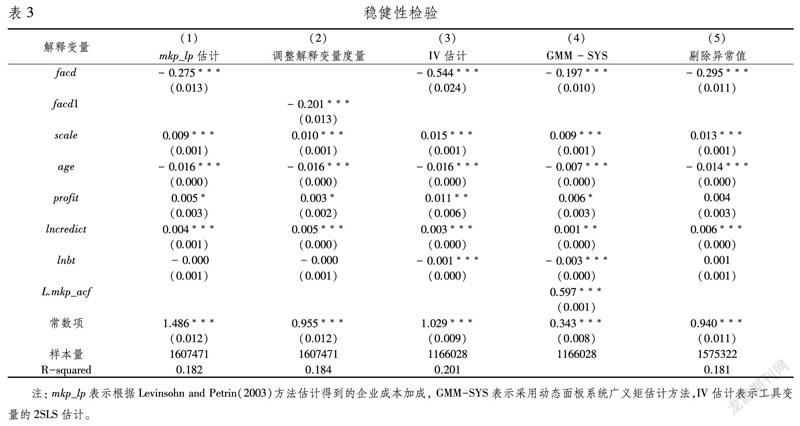

(二)稳健性检验

为了进一步验证要素市场扭曲与企业成本加成之间的影响,本文进一步从四个方面进行稳健性检验。

(1)调整被解释变量的度量方法。关于企业成本加成的估计方法,本文利用生产法估计企业成本加成,其关键在于估算企业生产函数。在基准实证分析中,我们采用Ackerberg等[21](2015,ACF)方法估计企业生产函数,在稳健性分析时采用Levinsohn and Petrin[22](2003,LP)的估计方法。二者的区别在于:ACF方法将劳动力作为动态投入,认为当期的生产率水平会影响下一期的劳动力投入;LP方法假设当期生产率水平影响下一期的资本投入、不会影响劳动力,劳动力的投入产出弹性可以通过OLS获得一致估计。在解决生产率内生性的问题上,二者均以中间投入作为代理变量。基于LP方法估计的企业成本加成的估计结果如表3模型(1)所示,要素市场扭曲与成本加成在1%显著性水平上负相关,估计系数小于表2的基准估计结果。从描述性统计上看(表1),LP估计的企业成本加成平均值为0.613,小于ACF估计的0.866,LP方法在估计劳动力的投入产出弹性系数时产生低估的结果,导致估算的成本加成偏低。

(2)调整解释变量的度量方法。本文根据张杰等(2011)[24]做法计算要素市场与产品市场之间市场化进程的相对差异(facd1),以此进一步度量要素市场扭曲。估计结果如模型(2)所示,要素市场扭曲对企业成本加成影响显著为负,可见基准回归结果稳健。

(3)克服要素市场扭曲的内生性问题。本文的基准分析采用面板数据固定效应模型可以控制不随时间变化的行业、省份和年份固定效应,并且以滞后期的要素市場扭曲作为解释变量缓解可能存在的逆向因果关系问题。为了进一步克服解释变量要素市场扭曲的内生性问题,文章首先采用工具变量的两阶段最小二乘估计来避免可能存在的遗漏变量内生性问题,以滞后一期的要素市场扭曲指数作为工具变量,估计结果如模型(3)所示。其次,采用动态面板系统广义矩估计方法进行实证检验(GMM-SYS)。由于动态面板数据模型中将滞后一期的被解释变量作为解释变量,而滞后一期的扰动项与当期扰动项之间的相关关系[27]。本文采用系统广义矩估计方法,以滞后一期的被解释变量作为GMM变量,以滞后一期的解释变量、年份哑变量作为工具变量,估计结果如模型(4)所示。总之,工具变量法和广义矩估计方法的检验结果支持基准回归估计结果的稳健性。

(4)删除异常观测值。本文对回归样本进行缩尾处理,删除企业成本加成(对数)分布的上下各1%分位数的观测值,即删除变量mkp_acf小于-1.405或者大于3.507的观测值,最终得到1575322个样本量,模型(5)报告的估计结果证明基准回归结果稳健。

综上,要素市场扭曲对企业成本加成的影响显著为负,而且控制变量的估计结果及方向与基准结果保持一致,上述实证检验进一步表明本文结果的显著性和稳健性。

(三)研究拓展:影响效应的异质性考察

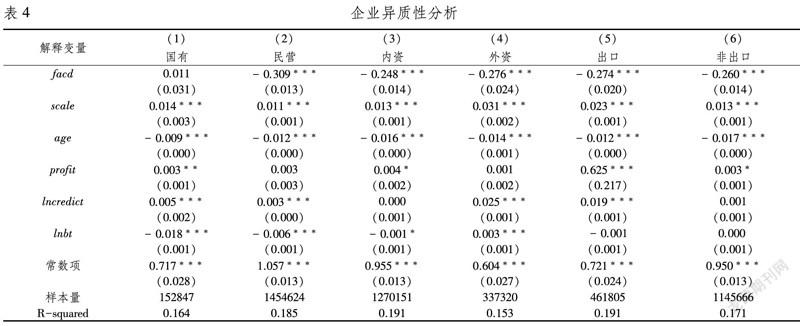

1.企业异质性

在企业微观层面,本文分别比较国有与民营企业、内资与外资企业、出口与非出口企业的影响效应差异。首先,根据企业登记注册类型将国有企业、国有独资公司、国有联营、国有与集体联营划分为国有企业,其他企业划分为民营企业。估计结果如表4模型(1)和(2)所示,要素市场扭曲对国有企业成本加成影响不显著,偏向国有企业的政策倾斜和制度安排是要素市场扭曲的主要来源[3],地区国有企业比重越高,要素市场扭曲程度越高。要素市场扭曲对民营企业影响显著为负,要素市场扭曲降低1个百分点,民营企业成本加成提高0.309%,表明深化要素市场改革可以促进民营企业活力、提升民营企业竞争力。其次,根据企业登记注册类型,将外资、港澳台、中外合资企业划分为外资企业,其他企业作为内资企业,估计结果如模型(3)和(4)所示。要素市场扭曲对外资企业成本加成的估计系数弹性要高于内资企业,要素市场改革对外资企业成本加成的影响要大于内资企业,可能源于在内资企业中有一部分国有企业,而要素市场扭曲对国有企业成本加成的影响并不显著,这样低估要素市场扭曲对内资企业的影响。最后,根据工业企业数据库中的出口交货值指标进行划分,将出口交货值为正的企业划分为出口企业,估计结果如模型(5)和(6)所示。要素市场扭曲对出口企业成本加成的估计系数弹性要高于非出口企业,表明要素市场改革对出口企业成本加成的影响要大于非出口企业。张杰等(2011)[24]的研究发现,要素市场扭曲会激励企业出口,依靠压低劳动力等要素价格来获得出口中的竞争优势,出口企业并没有实现出口中的学习效应。

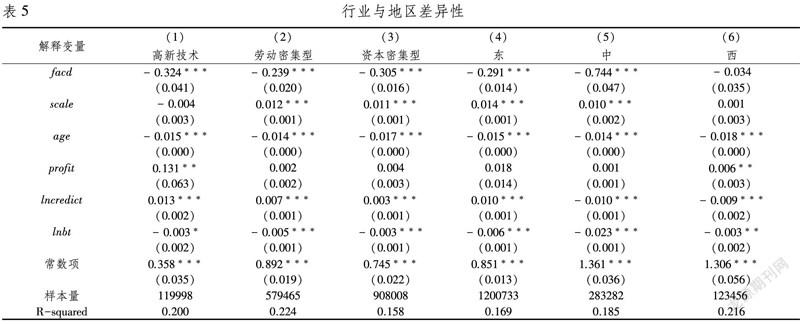

2.行业异质性

为了进一步考察要素市场扭曲影响企业成本加成的行业异质性,本文将中国制造业两位代码行业划分为高新技术、劳动密集型和资本密集型三类行业。其中,高新技术行业包括通信设备、计算机及其他电子设备制造业、医药制造等4个行业,劳动密集型行业包括农副食品加工、食品、饮料制造业、纺织等12个行业,资本密集型行业包括石油加工、炼焦及核燃料加工业、化学原料及化学制品业、橡胶制品、金属制品等11个行业。分行业估计结果如表5模型(1)-(3)所示,要素市场扭曲对高新技术企业成本加成的影响最大,资本密集型行业次之,劳动密集型行业最低,但对三类行业的影响均显著为负。要素市场扭曲抑制高新技术行业的创新效率,同时要素市场扭曲的资源错配效应,以及由此产生的企业寻租效应进而降低企业成本加成。由于成本加成体现企业在边际成本之上的价格维持能力,对于中国的劳动密集型行业而言,以劳动力成本优势获得企业竞争优势,利润率水平较低;资本密集型行业相对而言进入壁垒要高于劳动密集型行业,利润率水平和价格维持能力要高于劳动密集型行业;高新技术行业的进入壁垒最高,而且可以评价研发和创新优势获得高利润回报。样本期内劳动密集型行业的平均利润率为0.015,而资本密集型和高新技行业的利润率为0.021和0.027。劳动密集型行业的利润水平要低于资本密集型和高新技术行业,而且劳动密集型行业的价格维持能力要弱于资本密集型和高新技术行业。总之,要素市场扭曲的创新抑制效应对高新技术行业影响最大,其次是资本密集型行业。

3.地区异质性

本文将30个省份划分为东、中、西三个地区。其中,东部地区包括北京、天津、上海、江苏、浙江、广东等12省市,中部地区包括山西、河南、安徽、湖北、湖南等9省市,西部地区包括四川、重庆、云南、贵州等9省市。分地区的估计结果如表5模型(4)-(6)所示。可见,要素市场扭曲对中部地区企业的影响最大,其次是东部地区,但对西部地区企业的影响为负但不显著。东部地区要素市场扭曲指数为0.252,中部地区和西部地区分别为0.635和0.619,表明要素市场扭曲存在区域差异性,这与戴魁早和刘友金(2015)的研究一致,要素市场扭曲的抑制效应可能存在非线性影响或门槛效应,只有达到某一临界值时才具有抑制效应[28]。综上,分企业类型、分行业和分地区的异质性实证分析进一步检验了要素市场扭曲与企业成本加成的影响关系,同时验证了本文提出的研究假说H2。

(四)进一步讨论

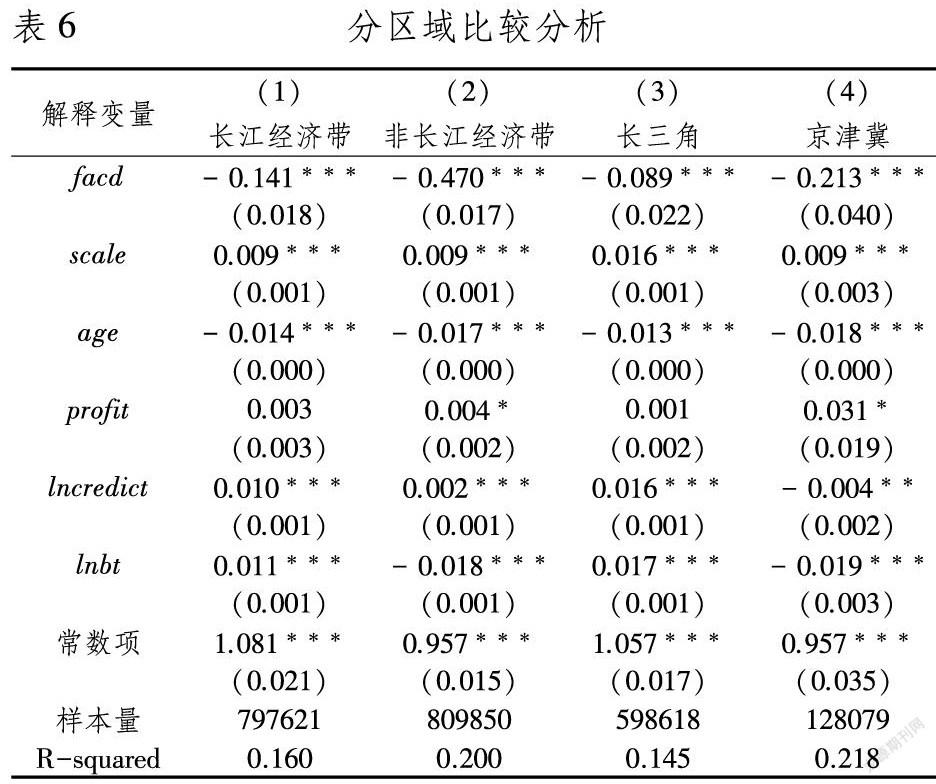

本文进一步分析区域经济发展战略的影响,对比长江经济带地区与非长江经济带地区要素市场扭曲对企业成本加成的影响。长江经济带覆盖上海、江苏、浙江、安徽、江西、等11个省市,其他19个省市为非长江经济带地区,回归结果如表6模型(1)和(2)所示。无论是长江经济带还是非长江经济带地区,要素市场扭曲对企业成本加成的影响显著为负,要素市场扭曲系数减少1个百分点,长江经济带地区企业成本加成提高0.14%,而非长江经济带地区的企业成本加成提高0.47%,长江经济带地区的要素市场扭曲对企业成本加成的抑制作用要小于非长江经济带地区。从描述性统计看,长江经济带要素市场扭曲的平均值为0.306,而非长江经济带为0.388。更进一步,对于长三角城市群和京津冀首都经济圈而言,如模型(3)和(4)所示,两个地区的要素市场扭曲对企业成本加成的影响显著为负,而且长三角城市群的要素市场扭曲估计系数(半弹性)小于京津冀经济圈。长三角地区的要素市场扭曲指数平均值为0.217,京津冀地区为0.373。自20世纪80年代开始,长三角区域一体化取得较快发展,这对于三省一市之间的区域经济合作、要素资源流动至关重要。区域市场一体化可以促进各省市的要素市场发育和改革,显著降低要素市场对企业成本加成的抑制效应。因此,以市场一体化为导向的区域经济发展战略,对于深化要素市场化配置改革,以及提高企业成本加成、激发企业市场活力具有重要意义。

六、结论与启示

企业成本加成取决于企业对产品价格的议价能力和投入生产要素的边际成本,是企业在产品市场和要素市场行为的综合反映,也是衡量企业市场势力和动态竞争能力的重要指标。由于我国在要素市场化配置改革方面的相对滞后性,要素市场与产品市场之间出现市场化进程的“不对称”现象,由此引致的要素市场扭曲对资源配置效率和全要素生产率产生显著影响。为此,本文基于要素市场扭曲的制度背景,实证分析其对企业成本加成的影响。利用1998-2007年中国工业企业数据库的微观数据,本文通过生产法估算企业成本加成,并根据市场化进程指数构造30个省市的要素市场扭曲指数。实证结果表明:(1)要素市场扭曲对企业成本加成的影响显著为负,源于要素市场扭曲的成本效应大于产品市场的竞争效应,而且要素市场扭曲对企业成本加成的影响存在滞后性,即要素市场扭曲对成本加成的抑制效应随着滞后期数的增加而减弱。(2)要素市场扭曲对企业成本加成的影响存在异质性。在企业微观层面,要素市场扭曲对民营企业的影响大于国有企业、对外资企业影响大于内资企业、对出口企业的影响大于非出口企业。在行业层面,要素市场扭曲对高新技术行业的影响最大、其次是资本密集型行业、最后是劳动密集型行业。(3)在区域差异性方面,要素市场扭曲的影响主要集中在中东部地区,对长江经济带地区的影响要弱于非长江经济带地区,区域经济一体化发展可以显著改善要素市场扭曲的抑制效應。此外,我们更换被解释变量和解释变量的度量指标、采用不同的估计方法(动态面板系统广义矩估计、工具变量2SLS估计)、剔除异常值样本进一步验证了上述结论的稳健性。

本文研究的政策启示在于:(1)要深入推进以要素市场化配置改革为核心的供给侧结构性改革。要素市场扭曲是抑制成本加成的重要因素,要继续深化要素市场化配置改革,减少对要素资源的定价权和分配权的人为干预和政策安排,以市场化为导向健全要素价格定价机制,形成公开、公平的要素资源分配体系,提升要素资源配置效率,激发企业的市场活力和核心竞争力。(2)要把握要素市场化配置改革中的异质性影响。本文研究发现要素市场扭曲存在企业异质性和行业差异性,因此,要素市场化配置改革既要避免“一刀切”的做法,遵循有的放矢、循序渐进的原则,也应综合考虑国有、民营和外资企业的不同诉求以及劳动密集型行业、资本密集型和高新技术行业的行业特征,在此基础上精准施策和进一步通过市场化改革优化营商环境。(3)以区域市场一体化为导向推动要素市场改革。本文研究发现长三角地区要素市场扭曲对企业成本加成的抑制效应明显低于其他地区,源于较高的长三角区域一体化程度。新时代背景下进一步深化要素市场化配置改革与加快落实区域一体化发展战略相辅相成,促进要素资源的自由流动和优化配置既是供给侧结构性改革的重点,也是区域一体化的着力点。应致力打破各地区之间的行政性制度壁垒,形成区域协调发展新格局新机制,促进区域间信息、资源、基础设施共享,形成统一、开放、竞争、有序的大市场,实现要素市场改革与各地区协同发展并进。

注释:

① 此处降低表示估计系数的绝对值(影响弹性)。

参考文献:

[1] 樊纲,王小鲁,朱恒鹏. 中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2011.

[2] 曹亚军.要素市场扭曲如何影响了资源配置效率:企业加成率分布的视角[J].南开经济研究,2019(6):18-36,222.

[3] Hsieh, C., and P. J. Klenow. Misallocation and Manufacturing TFP in China and India [J].Quarterly Journal of Economics, 2009,124: 1403-1448.

[4] 楊洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75-86,98,188.

[5] 任曙明, 张静. 补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J].管理世界, 2013(10): 118-129.

[6] 李宏亮,谢建国.融资约束与企业成本加成[J].世界经济,2018,41(11):121-144.

[7] 钱学锋, 范冬梅. 国际贸易与企业成本加成:一个文献综述[J].经济研究, 2015(2):172-185.

[8] Domowitz, I., R. G. Hubbard, and B. C. Petersen. Market Structure and Cyclical Fluctuations in U.S. Manufacturing [J].Review of Economics and Statistics, 1988, 70(1): 55-66.

[9] Bresnahan T F. Departures from Mmarginal-cost Pricing in the American Automobile Industry: Estimates for 1977-1978[J].Journal of Econometrics, 1981,17(2):201-227.

[10]Hall, R. E. The Relation between Price and Marginal Cost in U.S. Industry [J].Journal of Political Economy, 1988, 96(5): 921-947.

[11]De Loecker, J., and F. Warzynski. Markups and Firm-level Export Status [J].American Economic Review, 2012,102(6): 2437-2471.

[12]Melitz, M. J. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J].Econometrica, 2003,71(6): 1695-1725.

[13]Meltiz M J, Ottaviano I P. Market Size, Trade, and Productivity [J].Review of Economic Studies, 2008, 75(1): 295-316.

[14]钱学锋,范冬梅,黄汉民. 进口竞争与中国制造业企业的成本加成[J].世界经济, 2016(3):71-94.

[15]余淼杰, 袁东. 贸易自由化、加工贸易与成本加成——来自我国制造业企业的证据[J].管理世界,2016(9):33-43,54.

[16]黄枫, 吴纯杰. 市场势力测度与影响因素分析——基于我国化学药品制造业研究[J].经济学(季刊), 2013(2): 511-526.

[17]Chen, Z., and P. Rey. Loss Leading as an Exploitative Practice [J].American Economic Review, 2012,102(7): 3462-3482.

[18]Vives, X. Strategic Supply Function Competition with Private Information[J].Econometrica, 2011,79(6): 1919-1966

[19]宣烨.要素价格扭曲、制造业产能过剩与生产性服务业发展滞后[J].经济学动态,2019(3):91-104.

[20]李鲁,王磊,邓芳芳. 要素市場扭曲与企业间生产率差异:理论及实证[J].财经研究, 2016(9):110-120.

[21]Ackerberg, D. A., Caves, K., & Frazer, D. Identification Properties of Recent Production Function Estimators[J].Econometrica, 2015,83(6):2411-2451.

[22]Levinsohn J, Petrin A. Estimating Production Functions Using Inputs to Control for Unobservables[J].Review of Economic Studies, 2003,70(2): 317-341.

[23]林伯强,杜克锐. 要素市场扭曲对能源效率的影响[J].经济研究,2013(9):125-136.

[24]张杰, 周晓艳, 郑文平,等. 要素市场扭曲是否激发了中国企业出口[J].世界经济, 2011(8):136-162.

[25]Brandt L,Biesebroeck J V, Zhang Y. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics, 2012, 97(2):0-351.

[26]毛其淋. 要素市场扭曲与中国工业企业生产率——基于贸易自由化视角的分析[J].金融研究,2013(2): 156-169.

[27]Roodman D M. How to do Xtabond2: An Introduction to Difference and System GMM in Stata [J].Stata Journal, 2009,9(1): 86-136.

[28]戴魁早,刘友金. 要素市场扭曲、区域差异与R&D投入——来自中国高技术产业与门槛模型的经验证据[J].数量经济技术经济研究, 2015(9):4-21.

(责任编辑:周正)