液流电池商业化进展及其在电力系统的 应用前景

2022-03-25宋子琛张宝锋钟祎勍

宋子琛,张宝锋,童 博,钟祎勍,亢 猛

(1.西安热工研究院有限公司,陕西 西安 710054; 2.中国华能集团有限公司河北雄安分公司,河北 保定 071799)

液流电池是一种大规模高效电化学储能技术。在液流电池中,活性物质储存于电解质溶液,具有流动性,可以实现电化学反应场所与储能活性物质在空间上的分离[1]。一般来说,液流电池具有长寿命、100%放电深度、水系电解质高安全性的优点,但能量密度不高。因固定式储能系统对能量密度要求不高,因此液流电池适用于大规模蓄电储能。

自铁铬液流电池开始,液流电池技术在近半个世纪取得了长足的进步,形成了一系列技术路线和示范性产品。然而,由于各种技术制约因素和外部环境影响,只有少数液流电池技术进入了工程化、商业化应用阶段,代表体系有全钒、铁铬、锌溴、锌镍、锌铁、锌空、全铁液流电池等。本文对上述液流电池的商业化进展进行研究,并分析液流电池在电力系统中的应用前景,最后给出相应的应用和发展建议。

1 液流电池的商业化应用进展

1.1 铁铬液流电池

铁铬液流电池是最早被提出的液流电池技术,初期由美国能源部支持,由美国国家航空航天局(NASA)科学家进行研究[2]。铁铬液流电池在正极采用Fe2+/Fe3+电对、负极采用Cr2+/Cr3+电对,其电极反应如下:

自20世纪末期开始,各国科学家和研发人员对铁铬液流电池进行了持续的研发,尤其是美国和日本的相关机构对其产业化进行了不断推动,如美国NASA刘易斯研究中心(Lewis Research Center)和日本工业技术院电子技术综合研究所[3-4],但铁铬液流电池产业化和研究受自身技术问题和全钒液流电池的兴起而陷入停滞。至2014年左右,由美国能源部支持,EnerVault公司在美国实施了 一个250 kW·h/1 MW·h的铁铬液流电池示范项目(图1a)[5-6]),但此后,该公司在铁铬液流电池方面再无进展。

我国国家电力投资集团公司(国家电投)在铁铬液流电池的研发和应用上进行了大量工作。2019年11月,由国家电投集团科学技术研究院有限公司(国家电投中央研究院)研发的首个31.25 kW铁铬液流电池电堆(“容和一号”)成功下线。国家电投中央研究院后联合上海发电设备成套设计研究院有限责任公司(上海成套院)开展国内首个百千瓦级铁铬液流电池储能示范项目的建设工作,2020年12月,建成了250 MW/ 1.5 MW·h液流电池光储示范项目(沽源战石沟光伏电站,见图1b))[5-7]。

图1 铁铬液流电池近期示范项目 Fig.1 Demonstration projects of iron-chromium flow battery in recent years

当然,铁铬液流电池在技术上仍存在一些问题,如:负极的析氢问题,降低了电池的能量效率;正负极电解液的互串交叉污染,会降低电池容量和效率,导致所用离子传导膜需要高选择性,而目前进口全氟磺酸膜的成本较高;铬氧化还原性差,电池的最佳工作温度较高等。

目前,相关文献提出铁铬液流电池的循环寿命可达10 000次以上,能量效率可达70%~75%[8]。2018年在巴西部署的110 kW/310 kW·h铁铬液流电池系统成本约3 400元/(kW·h)[9],但也有相关媒体报道其能量成本可低于250美元/(kW·h),即约 1 600元/(kW·h)[10]。

1.2 全钒液流电池

全钒液流电池是目前商业化程度最高和技术成熟度最强的液流电池技术。1978年,意大利Pellegri等人第1次在专利中提及全钒液流电池[11],但一些研究人员认为澳大利亚新南威尔士大学(The University of New South Wales,UNSW)的Skyllas-Kazacos教授及其团队最早提出了全钒液流电池[12],其中Skyllas-Kazacos对全钒液流电池进行了系统性的开创工作。全钒液流电池正极采用VO2+/VO2+电对,负极采用V3+/V2+电对,其电极反应如下:

由于液流电池最有潜力、发展最迅速、商业化程度最高,国内外参与其研究开发的机构较多,澳大利亚、加拿大、日本、美国等国家对全钒液流电池进行了长时间的研发工作,国内的中国科学院大连化学物理研究所(大连化物所)、清华大学等单位也在全钒液流电池方面进行了长期的研发和探索,同时,一些钒矿企业也开始大规模进军液流电池领域。在国外,代表性的企业有日本住友电气工业株式会社(住友电工),北美UET、Invinity(由redT和Avalon合并),德国Voltstorage公司、巴西Largo公司(收购Vionx energy),而国内有北京普能世纪科技有限公司(兼并了国际知名的加拿大VRB集团)、大连融科储能技术发展有限公司(简称融科储能)、湖南省银峰新能源有限公司、乐山晟嘉电气股份有限公司、国家能源集团、陕西华银科技股份有限公司(陕西华银)、上海电气集团、中国东方电气集团有限公司等全钒液流电池研发公司

2018年以前,由于液流电池较为高昂的造价,以及对于储能技术并不旺盛的需求,全钒液流电池储能电站的规模以百kW至MW级为主,最大规模的电站是住友电工为北海道电力公司提供的 15 MW/60 MW·h储能电站。近年来,随着国内外对储能市场开发的重视以及钒价格的下降,一大批全钒液流电池示范项目在世界范围内建成,见 表1。2019年,大连液流电池储能调峰电站国家示范项目开建,一期规模100 MW/400 MW·h,总体规模200 MW/800 MW·h。2021年,随着双碳愿景和储能市场发展的深入,全钒液流电池技术的应用 再次提速:2021年8月,国家电投湖北100 MW/ 500 MW·h全钒液流电池储能项目在湖北省襄阳 市开工;2021年10月,大唐中宁共享储能100 MW/ 400 MW全钒液流电池储能地质勘察项目开始招标。近年来,全钒液流电池从kW级到百kW级,向着 百MW级发展,证明液流电池市场日趋成熟,市场对于全钒液流电池的接受和认可程度越来越高。

表1 全球10 MW以上全钒液流电池储能项目 Tab.1 The all vanadium flow battery energy storage projects above 10 MW in the world

全钒液流电池技术较为成熟,当下,应用层面主要有钒电解液强腐蚀性的渗漏问题,进口全氟磺酸膜的成本较高以及钒价格浮动造成的钒电解液价格过高的问题还需解决。

根据相关文献,现阶段全钒液流电池循环寿命可达20 000次以上,能量效率可达80%[6,13]。由于钒价格变化较大,因此需充分考虑钒价对全钒液流电池价格的影响,以五氧化二钒13万元/t的情况为例,MW级4 h系统成本为3 000~3 900元/(kW·h)。

1.3 锌溴液流电池

锌溴液流电池最早由美国埃克森美孚公司(Exxon Mobil Corporation)发明。电池正极采用Br-/Br2电对,负极采用Zn2+/Zn电对。正极充电时Br-被氧化成Br2单质,Br2单质会与溶液中的相关物质结合,沉降在电解质溶液底部,因此锌溴液流电池是一种单沉积液流电池,其电极反应如下:

早期,美国埃克森美孚公司对锌溴液流电池进行了持续研究,后将其转给了澳大利亚、日本、欧洲的相关公司,由各国相关研究机构针对锌溴液流电池应用难点开展改进研究和示范工作。具有代表性的公司有美国ZBB公司、Primus Power公司,住友电工以及澳大利亚Redflow公司等[14]。

目前,锌溴液流电池是除全钒液流电池以外商业化较为成功的液流电池技术。在国外的应用方面,早期锌溴液流电池由于其优秀的模块化设计、低成本、高安全特性,被更多地应用在用户侧套利、提高供电稳定性方面,使用规模较小。近年来,可再生能源的快速发展使得锌溴液流电池在发电侧和电网侧开始被大规模应用。Primus Power公司于2016年后在哈萨克斯坦的阿斯塔纳部署了25 MW/ 100 MW·h的锌溴液流电池,是当时最大容量的液流电池储能系统[15-16];Redflow公司2021年3月份签订了一项协议,在加利福尼亚州同生物质能源设施一起部署了2 MW·h的锌溴液流电池[17]。

国内方面,技术和产品开发上主要以北京百能汇通科技有限责任公司(百能汇通)、安徽美能储能系统有限公司、陕西华银、特变电工股份有限公司等公司为主。大型新能源基地为锌溴液流电池在发电侧提供了很好的应用舞台。百能汇通在黄河水电百MW光伏发电实证基地20 MW储能项目中提供了1 MW·h锌溴液流电池系统;为华能拓日格尔木光伏电站设计了一个复合型储能系统,包含采用1 MW/4 MW·h的锌溴液流电池[18]。2017年,陕西华银下属的华秦储能技术有限公司(华秦科技)同大连化物所合作开发了国内首套5 kW/5 kW·h锌溴单液流电池(图2a))储能示范系统,在陕西省安康市陕西华银厂区内投入运行[19]。锌溴单液流电池有别于传统锌溴液流电池技术,其正负极采用相同电解质溶液,将正负极的储罐合并,只需要1套电解液储存及循环系统,具有结构简单、能量密度高、成本低的优点,Primus Power公司的EnergyPod 2 产品(图2b)[20])同样采用了单液流的形式。

图2 锌溴液流电池产品 Fig.2 Zinc bromine flow battery products

锌溴液流电池主要存在正负极活性物质泄漏造成的电池自放电问题,锌电池广泛存在的锌枝晶问题,以及溴本身的腐蚀性、化学氧化性、很高的挥发性及穿透性带来的防腐与防污染问题[21]。同时,由于锌溴液流电池为沉积型液流电池,其容量同功率不能完全解耦,因此还存在容量受到锌电极的限制问题。

目前,相关文献提出锌溴液流电池的循环寿命可达6 000次以上,能量效率可达70%[14]。4 h储能时长的锌溴液流电池系统的成本为2 000~ 3 000元/(kW·h)。

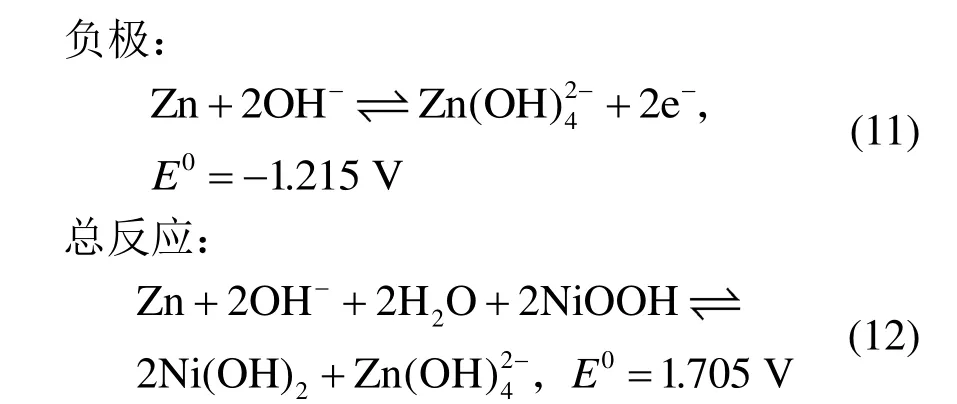

1.4 锌镍单液流电池

锌镍单液流电池于2007年由防化研究所的程杰研究员、杨裕生院士开发[22],其同时结合锌镍二次电池与液流电池的优势。与锌溴单液流电池结构类似,锌镍单液流电池正负极采用同一种电解质,无需离子交换膜,结构简单。其电极反应如下:

在产业化方面,国内主要有超威集团、张家港智电芳华公司和大连化物所,国外的美国纽约城市大学和英国埃塞克斯大学分别在2009年和2016年进行了该技术的开发。在应用方面,锌镍液流电池目前仍处于商业示范阶段,我国张北国家风光储能示范区搭建了存储容量为50 kW·h的单液流锌镍电池储能系统(图3[23]),由168个200 A·h的单体电池串联而成,能量效率可达80%[24]。在国外,纽约城市大学在2014年搭建了1个25 kW·h的锌镍液流电池储能系统。

图3 50 kW·h锌镍单液流电池储能系统 Fig.3 The 50 kW·h Zn-Ni single flow battery energy storage system

锌镍液流电池的综合性能较佳,也进行了初步的应用示范,但由于镍价快速上涨,锌镍单液流电池的价格竞争力快速减弱,技术的开发和部署处于较为停滞的阶段[25]。在技术层面,锌枝晶与积累导致的电池短路以及寿命降低问题还需要进一步研究,锌镍单液流电池的正负极面积容量低且功率与容量不能完全解耦,以及电池正极需要高成本烧结镍才能保障较长寿命的问题有待解决[25]。

目前,据相关厂商资料,锌镍单液流电池的循环寿命可达10 000次以上,能量效率可达80%[26]。锌镍单液流电池系统的成本约2 600~3 500元/(kW·h)。

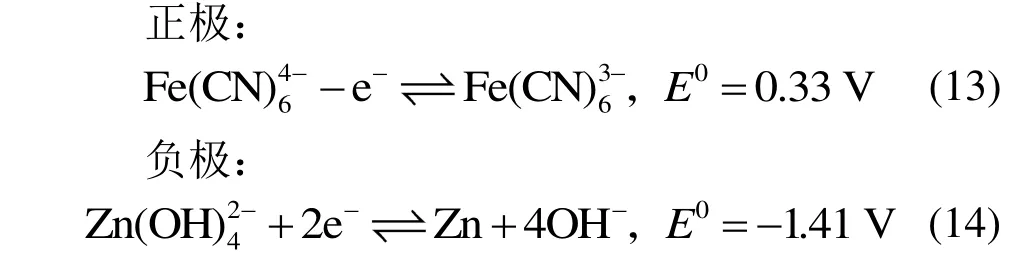

1.5 锌铁液流电池

碱性锌铁液流电池于1981年被提出[27],之后有中性和酸性锌铁液流电池出现,但后两者未达到工程化应用的程度。其正极电解液组成为亚铁氰化钾和KOH溶液,负极电解液组成为Zn(OH)42-和KOH溶液。电极反应如下:

在美国,锌铁液流电池的商业化应用开始较早,且在源网荷端均有应用案例,美国VIZn公司为其中的代表性公司。VIZn公司在2015年8月为加拿大安大略电网提供了2 MW/6 MW·h的锌铁液流电池储能系统,2017年赢得印度电网有限公司(PGCIL)1 MW·h锌铁液流电池订单。到2019年,国内的纬景储能科技有限公司获得VIZn公司锌铁液流电池全球生产总部的授权,并同中国电建集团江西省电力建设有限公司(江西电建)展开合作,后者成为电池储能应用领域系统集成商及系统技术支撑方。2019年,江西电建在江西省余干县建设了一个发电侧示范项目,设置了1套容量为200 kW/ 600 kW·h的GS200锌铁液流电池系统(图4a)),并结合20 MW光伏。

图4 锌铁液流电池产品 Fig.4 Zinc Iron flow battery products

在国内,重庆信合启越科技有限公司同长沙理工大学研发团队进行了锌铁液流电池的产业化工作,并设计出了相应样机,推进了相关器件的国产化工作[28],2021年10月,其同国家电投集团中央研究院签订了协议,共同开发锌铁液流电池[29]。另一方面,大连化物所同金尚新能源科技集团股份有限公司合作进行自主研发的10 kW级碱性锌铁液流电池储能示范系统(图4b))于2020年在金尚新能源科技股份有限公司厂区内投入运行[30]。

在技术上,锌铁液流电池同其他沉积型电池和锌电池的问题一样,面临着锌枝晶与功率和容量不能完全解耦的问题,其负极面容量较低[31]。同时,锌铁液流电池作为一种较新的液流电池,其离子传导膜等相关部件产业链不够成熟,也大大制约了其商业化推广和应用。

目前,根据文献和相关厂家资料,锌铁液流电池的循环寿命可达15 000次以上,能量效率可达80%[28,31]。2018年VIZn公司宣称其锌铁液流电池系统安装成本低于2 300元/(kW·h)[32],目前,锌铁液流电池的能量成本可达约2 000元/(kW·h)。

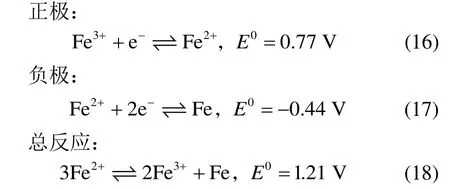

1.6 全铁液流电池

全铁液流电池由Hruska和Savinell在1981年进行了描述[33]。与钒相比,铁具有更高的实用性和更低的成本。全铁液流电池分为酸性和碱性体系,酸性全铁液流电池在商业开发上较为成熟,其正极是Fe3+/Fe2+氧化还原电对,负极是Fe2+/Fe氧化还原电对,电极反应如下:

目前,全铁液流电池的商业化公司为北美的ESS公司,其经过一段时间的探索,将全铁液流电池的应用规模从百kW·h级向MW·h级发展, 2021年达成了GW·h级的相关协议,技术成熟度和市场认可度越来越高,图5为其全铁液流电池产品。2017年,巴西Pacto Energia公司就委托ESS公司提供了一个50 kW/400 kW·h的测试单元,将其配套在100 kW光伏系统下。2021年4月底,ESS公司签订合同在智利部署300 kW/2 MW·h的全铁液流电池储能系统;2021年下半年签订合同在西班牙为风光发电提供8.5 MW·h的储能系统;2021年9月,ESS公司与软银旗下的SDenergy签署了一项协议,承诺在2026年前向其提供2 000 MW·h的电池系统[34]。

图5 ESS公司全铁液流电池产品 Fig.5 All iron flow battery products of ESS Inc.

德国Voltstorage公司除开发全钒液流电池外,也同相关大学合作开发全铁液流电池(其称铁盐电池,iron-salt battery),但未达到商业化应用阶段[35]。

全铁液流电池的技术问题主要在于同铁铬液流电池类似的负极析氢反应以及需要抑制氢氧化铁沉淀的生成。这些问题会大大降低电池的运行效率,减小电池容量,同时有堵塞离子传导膜的风 险[36]。国内对于该体系液流电池的研究与商业化开发报道较少。

目前,全铁液流电池的循环寿命可达20 000次以上,能量效率可达75%[37]。据有关媒体报道,全铁液流电池的成本为1 600~2 600元/(kW·h)[38]。

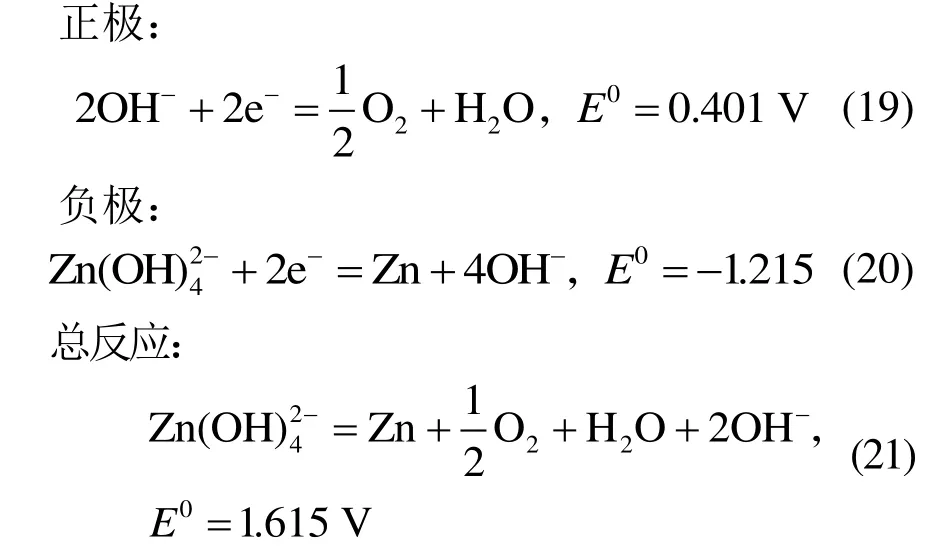

1.7 锌空气液流电池

北京化工大学的潘军青教授在2009年提出了一种锌空气液流电池[39]。该电池在充电过程中,正极发生氧析出反应,锌离子会在金属负极沉积为金属锌;在放电过程中,正极发生氧还原反应,负极上的锌溶解,以锌离子的状态保存到电解液中。其电极反应如下:

目前,对于锌空气液流电池的研发,加拿大ZINC8公司和美国EOS公司具有代表性。

加拿大ZINC8公司(ZINC8)针对反复充放电造成的锌积累、极化现象、锌颗粒脱落、功率不能解耦等问题,开发了新型锌空气液流电池(图6[40]),其利用一组电堆制备锌颗粒充电,锌颗粒制备后流入储罐中进行储存,放电时将锌颗粒再次输入另一组电堆进行反应放电,但该技术还处于技术示范阶段,重点针对超长时储能的场景(8 h以上)。2020年,加拿大ZINC8公司计划在纽约市布鲁克林区部署一个100 kW/1.5 MW·h锌空气电池储能系统。同时,该公司在2020年12月不列颠哥伦比亚省萨里的一处私人住宅中交付了一套40 kW/160 kW·h液流电池。

图6 ZINC8锌空气液流电池 Fig.6 ZINC8 zinc-air flow battery products

美国EOS公司(EOS)从2012年开始锌空气液流电池的商业化研发,虽然其在初期公开表示研发锌空气液流电池技术[41],同时相关研究人员也认为EOS是最早进行锌空气液流电池商业化的公司[42-43],但EOS近年来推出的Znyth技术采用了无泵化设计,并对外称为水锌电池,采用中性电解液的卤化锌循环,其具体采取的技术路线还有待考察。EOS的Znyth技术商业化应用取得了巨大成功,主要针对电网侧和发电侧,得到了GW·h级的订单。2020年,EOS在希腊一家炼油厂部署了一套容量为4 MW·h的储能系统,同时计划在美国德克萨斯州和加利福尼亚州共部署1.5 GW·h的新型锌电池储能系统。2020年11月,EOS与美国项目开发商Hecate Energy签署了一项协议,双方将共同部署超1 GW·h的水锌化学电池储能系统,预计价值约2.5亿美元[44-45]。

在技术上,锌空气液流电池同其余大部分锌液流电池一样,也面临着锌枝晶的问题。同时,其还面临着电流密度低、氧析出氧还原双效催化剂开发不全面的问题。国内如北京化工大学、江苏沃泰丰能公司等也进行了相关的研究工作,但距离产业化还有一定距离。

目前,ZINC8对外宣称其锌空气液流电池的循环寿命可达20 000次以上,能量效率为65%,EOS则宣称其产品循环寿命可达5 000次,能量效率可达75%。据ZINC8官网和EOS公司最近签订的合同数据,其4 h储能时长产品的成本分别约为2 000、1 100元/(kW·h)[40,44]。

1.8 小结

目前,液流电池的商业化进展可以分为技 术开发阶段、kW·h到百kW·h级技术示范阶段、MW·h级商业示范阶段、十MW·h级商业化应用阶段、十MW·h以上级大规模商业化应用阶段。

表2汇总了各类液流电池商业化进展情况。

表2 各类液流电池商业化进展情况 Tab.2 Commercialization progress of various flow batteries

全钒液流电池作为技术最成熟、产业化最充分的液流电池技术,在国内外都得到了充分认可,目前正处于大规模商业化推广阶段,相关单体电站的容量已达到800 MW·h的超大规模,当前限制其发展的最重要因素是钒价格剧烈变化导致的电解液成本过高问题。

铁铬液流电池和锌镍液流电池国内外在商业化程度上基本相同,前者在技术上较为成熟,目前处于商业化示范向商业化应用的过渡时期,而后者受制于镍价的快速上涨,仍处于技术示范阶段,没有得到进一步的技术放大和应用。

锌溴、锌铁液流电池在国内的商业化进展稍稍落后于国外。在技术层面,锌溴液流电池作为国内外长时间研发的电池体系,其技术和产品的成熟度较高,后续商业化推广一方面依赖相关技术的持续创新突破,降本增效,另一方面还需要更精准的场景应用与推广。锌铁液流电池在技术和产业链上还不够成熟,但其具有较高的能量效率,较长的循环寿命以及较低的材料成本,后续商业化前景广阔。

从商业化进展看,锌空液流电池和全铁液流电池在国外都进入了相应的商业化应用阶段,证明其产品在技术路线上已得到一定的市场证明和检验,然而,其在国内均还处于技术研发阶段,没有进行商业化推进和产品开发,2种技术的经济性、适用性以及进一步的商业化进展需要紧密跟踪。

综上,可以看出目前储能市场对于液流电池技术呈关注度逐渐加深、认可度逐步加大的态势,装机量也在快速提升。在选取的技术体系方面,国内对于全钒液流电池的商业化推进进展较快,但其余技术的商业化进展落后于国外。

2 液流电池在电力系统的应用前景

2.1 电力储能典型场景介绍

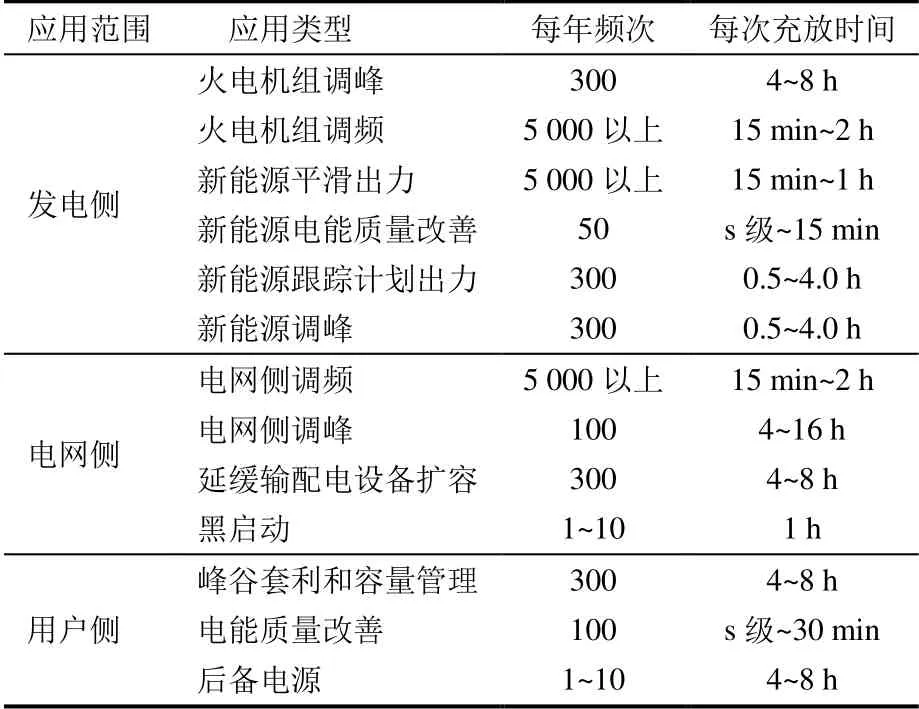

目前,从整个电力系统的角度看,储能的应用场景可以分为发电侧储能、电网侧储能和用户侧储能,具体见表3。实际应用中,需根据各场景的需求对储能技术进行分析,找到最适合的储能技术。

表3 电力系统主要储能应用场景 Tab.3 Main application scenarios of energy storage in power system

2.2 液流电池在电力系统应用场景分析

目前,在电力系统电化学储能市场同液流电池形成最强竞争的技术为锂离子电池技术,其具有功率响应快、效率高的特点,且近年来成本快速降低,最低储能系统中标价低至1.321元/Wh[46],而全钒液流电池仅电解液的成本就已经高于这一价格。同时,在0.25C的4 h运行要求下,高品质锂离子电池循环次数可能超过8 000次,有的高达万次。根据彭博新能源财经预计,锂电价格2024年会达到100美元/(kW·h)以下、2030年将低至62美元/(kW·h),而随着性能的继续优化,锂离子电池会进一步挤压储能领域其他技术的商业空间[47]。

对此,液流电池需要进一步发挥其长时间大容量的储能特性、超长寿命和极高的安全性能,才能在储能市场中占有更重要的地位。

2.2.1 发电侧

1)火电厂

目前,储能系统在火电厂中应用的场景主要为调峰和调频,主要采用磷酸铁锂电池,主要收益来自提升火电厂调频的机组考核分数,已达到盈利目的。火电对储能时长要求并不高,对于功率特性的需求大于容量特性,因此现阶段液流电池在火电上的应用还不广泛。同时,火电进行灵活性调峰改造的成本远远低于安装相同功率的电化学储能设备,导致液流电池在火电厂应用困难。但另一方面,液流电池的长寿命、多循环次数特性可以很好地适应火电厂储能应用中使用次数过多、小功率波动过多的需求,液流电池的功率调节速率也优于电厂自身的升降功率过程,在进一步降低成本后,作为辅助的调频调峰手段,有可能获得很好的发展前景。

2)新能源及多能互补

在目前新能源与储能共同部署的情况下,较低的上网电价、相应政策的缺乏使储能系统缺乏盈利模式,是困扰各类储能技术在该方向发展的重要问题。目前,各地的新能源强制配备储能政策虽然促进了新能源发电侧储能的部署量,但实际安装储能后的运行情况较差,项目收益很低。对于全国大部分地区强制要求的新能源项目按照10%~20%装机、1~2 h容量配置储能来说,由于储能时长较短,与锂离子电池相比液流电池竞争力不强。

2021年8月,国家发展改革委、国家能源局发布《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》(发改运行〔2021〕1138号),提出超过电网企业保障性并网以外的规模初期按照功率15%的挂钩比例(时长4 h以上)配建调峰能力,按照20%以上挂钩比例进行配建的优先并网。其中市场储能时长4 h以上的要求给了液流电池很大的发挥空间和应用可能性[48]。

可以预见,液流电池配合新能源电站增加并网规模的探索会增加。同时,因为一般情况下新能源配建储能系统的装机功率和容量都较大,液流电池除了调峰以外,也可以兼顾新能源场站平滑出力、电能质量改善、跟踪计划出力等场景。随着液流电池成本的下降和新能源装机的进一步增加,预计联 合新能源进行调峰并提供辅助服务将成为液流电池重要的应用方向。同时,对于风光火储一体化能源基地,液流电池可以搭配其他储能技术,成为整个能源基地多能互补调度重要的长时储能手段。

3)核电

由于液流电池良好的安全性能和大容量特性,核电也在探索两者的联合应用,但相关应用尚在探索期[49]。

2.2.2 电网侧

电网侧在高可再生能源占比下,由于需要进行大范围长时间调度,对于储能时长的要求进一步提高。因此在国外,许多区域性电网、微网稳定性较差,覆盖范围很小,没有合适的抽蓄、压缩空气电站建设资源,液流电池就是用于电网级长时间储能的较优方案。目前,液流电池在世界范围内的主要部署场景也在这一方面,通过部署4 h以上的储能电站,提高整个电网系统的稳定性。

同时,对于延缓输配电设备扩容,每年300多次的次数和每次4~8 h的充放时间很适合使用液流电池,也是液流电池适用的应用场景,只是中国电网的高度稳定性使该应用场景较为少见。

2.2.3 用户侧

目前,国内用户侧的峰谷套利是能获得盈利的储能应用方向,其商业逻辑也很明晰。其次,将储能布署在用户侧,由于涉及更高要求的生命及财产安全,对储能技术的安全性要求极高,锂离子电池的安全性存在相应隐患,而目前液流电池技术的高安全性可以发挥很大优势。同时,我国峰谷时段一般为峰8 h平8 h谷8 h,很符合液流电池的长时储存特性。随着2021年国家发展改革委和国家能源局要求进一步放大峰谷电差价的相关规定,该方向将成为液流电池的重要应用和发展方向[50]。

3 液流电池的应用与发展建议

1)优先发展资源丰富、综合成本较低的液流电池技术。

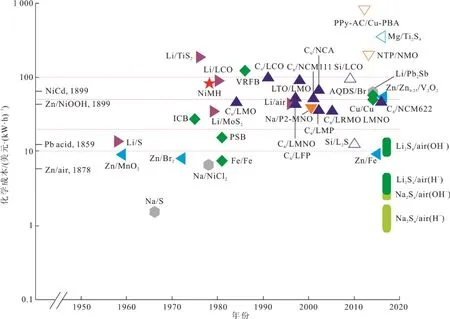

目前,全钒液流电池在产业化、商业化各方面已相当成熟,但由于钒价高昂(产生每kW·h电的电解液成本可能超过2 000元),同时锂离子电池价格极低(整个储能系统成本1 400元/(kW·h)),因此,在未来液流电池若同锂离子电池进行竞争,必须开发材料成本较低的技术路线。2010年,美国能 源部(DOE)高级研究项目能源局(ARPA-E)为储能电池设定了100美元/(kW·h)的目标成本[51],相关研究表明,对于工作电压为1.5 V的水系液流电池,其活性物质的成本需要低于5美元/kg才能实现电堆系统120美元/(kW·h)的成本目标[52]。因此,必须发展综合成本低的液流电池技术路线。图7[53]给出了各类电化学电池化学成本及出现年代。

图7 电化学电池化学成本及出现年代 Fig.7 Chemical cost and year of occurrence of electrochemical battery

从图7可以看出,锌空气(Zn/air)液流电池、锌溴(Zn/Br)液流电池、全铁(Fe/Fe)液流电池、锌铁(Zn/Fe)液流电池的化学成本较低,随着技术的发展,其成本进一步降低后可以挑战锂离子电池的价格优势,可成为今后液流电池发展的重要技术方向。

2)现阶段的液流电池应用不能只看长寿命,应算好经济账。

液流电池由于其容量特性,极适用于长时储能场景,且由于具有超多次循环次数,其客观上存在极高的寿命和很低的全生命周期度电成本。但是,储能的超大容量和超多次循环寿命间的需求是相互偏离的:当储能时长超过4 h,一充一放的时间就将达到8 h,日均充放电次数很难超过2次;当储能时长超过8 h,一充一放的时间就将达到16 h,日均充放电时间很难超过1次。因此,长时储能下液流电池年度的充放电次数一般在300多次,使用10年的次数只有3 000~5 000次。若单纯使用全生命周期度电成本衡量,会严重误导储能技术的选用和项目的收益预期。

因此,在实际规划时,应精确计算目标场景下相应的储能时长和频次,避免液流电池在实际使用中的“寿命和性能过剩”。

3)重视相关资源链的整合和发展。

未来可以预见的巨大储能需求,使得相应储能技术在所需资源上需要有更大的裕度。目前,全钒液流电池仍然是在产业化、商业化各方面最为成熟的液流电池技术,其相关性能也极为优秀,但受制于高额的钒价格,其成本居高不下,在国内外的项目开拓上陷入瓶颈,被锂离子电池挤压市场空间。

但是,随着国内外业界对液流电池技术和钒产业整合和发展重视程度的增加,钒的相关成本有极大的下降空间。另一方面,由于全钒液流电池电解液稳定性极佳,因此,通过租用电解液等方法降低全钒液流电池建设成本等商业模式上的创新成为可能,通过钒资源链商业模式的创新,可大大降低全钒液流电池的总体成本,加快其部署速度。

因此,应密切关注钒资源链的发展和变化,研究钒液流电池相应成本下降前景和新型商业模式。

4 结 语

在碳中和、碳达峰大背景下,储能技术必将快速发展,作为适用于电力系统储能的技术形式,液流电池在电力储能方面具有广阔的应用前景,在发电侧、电网侧、用户侧均有很好的应用切入点,技术需求切合度较高。同时,其发展种类丰富,各种技术路线渐趋成熟,成本下降很快,特别是2019年后,呈现爆发式发展。预计通过相应的技术方案和产业整合,液流电池会得到更蓬勃的发展。