家族企业接班人特征与在职消费*

2022-03-23焦梦梦吴炯东华大学管理学院

文/焦梦梦 吴炯(东华大学管理学院)

一、引言

家族企业在全球范围内广泛存在,推动了市场经济的发展[1]。近年来,伴随着一代创业者逐渐退居幕后,家族企业“接班潮”已在全国范围内悄然兴起[2]。

在过去各类媒体报道和舆论下,家族企业接班人不乏被贴上“富二代”的标签。陈建林[3]研究发现,家族企业二代接班后的企业管理成本明显增加。因此,重新审视家族企业接班人对企业经营活动的影响尤为重要,本文以家族企业接班人特征作为切入点,实证检验了家族企业接班人特征对在职消费的影响。

二、理论分析与研究假设

在传统差序格局序列的影响下,家族一代创业者往往会选择与其具有亲缘关系的家族成员接班,当二代完成接班并逐渐成为家族企业高管团队中的关键决策者时,接班人个人特征对企业战略选择的影响不断加大。

高阶理论也表明,管理者的背景特征对企业行为及业绩会产生决定性的影响[4]。现有诸多研究表明,管理者存在过度自信的心理特质[5-7],过度自信的本质是接班人背景特征和心理特征共同作用所造成的心理偏差。接班人背景特征可用性别、年龄、学历等可观测指标来衡量,但由于认知与价值观等心理特征具有不可观测性,因此可用背景特征作为心理特征的代理变量进行研究[8]。结合中国上市家族企业具体情境,参考余明桂等[9]的相关研究,本文选取家族企业接班人的性别、年龄、学历、教育背景、两职合一和海外背景作为研究对象,并提出以下假设:

H1:反映过度自信的接班人特征越明显,企业在职消费水平越高;

H1a:男性接班后企业在职消费水平更高;

H1b:高年龄接班人所在企业在职消费水平更高;

H1c:高学历接班人所在企业在职消费水平更高;

H1d:不具有经管类教育背景的接班人风险意识不强,接班后企业在职消费水平更高;

H1e:同时担任董事长和总经理的接班人所在企业在职消费水平更高;

H1f:拥有海外背景的接班人所在企业在职消费水平更高。

三、数据来源与研究设计

(一)样本选取与数据来源

本文以2008至2019年沪深A股家族企业已经完成接班的上市公司为研究对象,其中二代担任总经理或者董事长视为完成接班。数据主要来源于国泰安家族企业数据库,最终获得227个有效样本,并对模型中的连续变量进行1%的缩尾处理。

(二)变量定义

1.被解释变量

在职消费(Perks)。在职消费具有一定的隐蔽性和难以观察性,且公司财务报告大多没有准确、详细的披露,因此学者们大都采取替代性指标计量在职消费。本文借鉴肖星和陈婵[10]的做法,直接以现金流量表中的“支付的其他与经营活动有关的现金”项目作为在职消费的代理变量。

2.解释变量

接班人特征。根据本文的研究需要,同时考虑到数据的可获得性,家族企业接班人特征包括性别、年龄、学历、教育背景、两职合一和海外背景等6个方面进行考察。具体定义如表1所示。

表1 接班人特征变量定义

3.控制变量

本文选取的控制变量包括企业规模(Size),等于营业收入的自然对数;现金比(Cash),等于年末货币资金/总资产;资产负债比(Lev),等于年末负债总额/年末总资产;股权集中度(Con),等于家族企业前三大股东的持股比例之和;董事会结构(DDsize),等于独立董事人数/董事会规模;公司成长机会(Q),以托宾q值表示;净资产收益率(Roe),以扣除非正常损益的加权平均净资产收益率表示;董事会规模(Board),以董事数量表示;Year和Ind分别为年度虚拟变量和行业虚拟变量。

(三)模型建立

本文建立如下模型考察家族企业接班人特征对在职消费的影响,研究中统一用N表示接班人特征,将各特征变量单独进行回归,再将全部变量放在一个模型中进行回归。

四、实证结果与分析

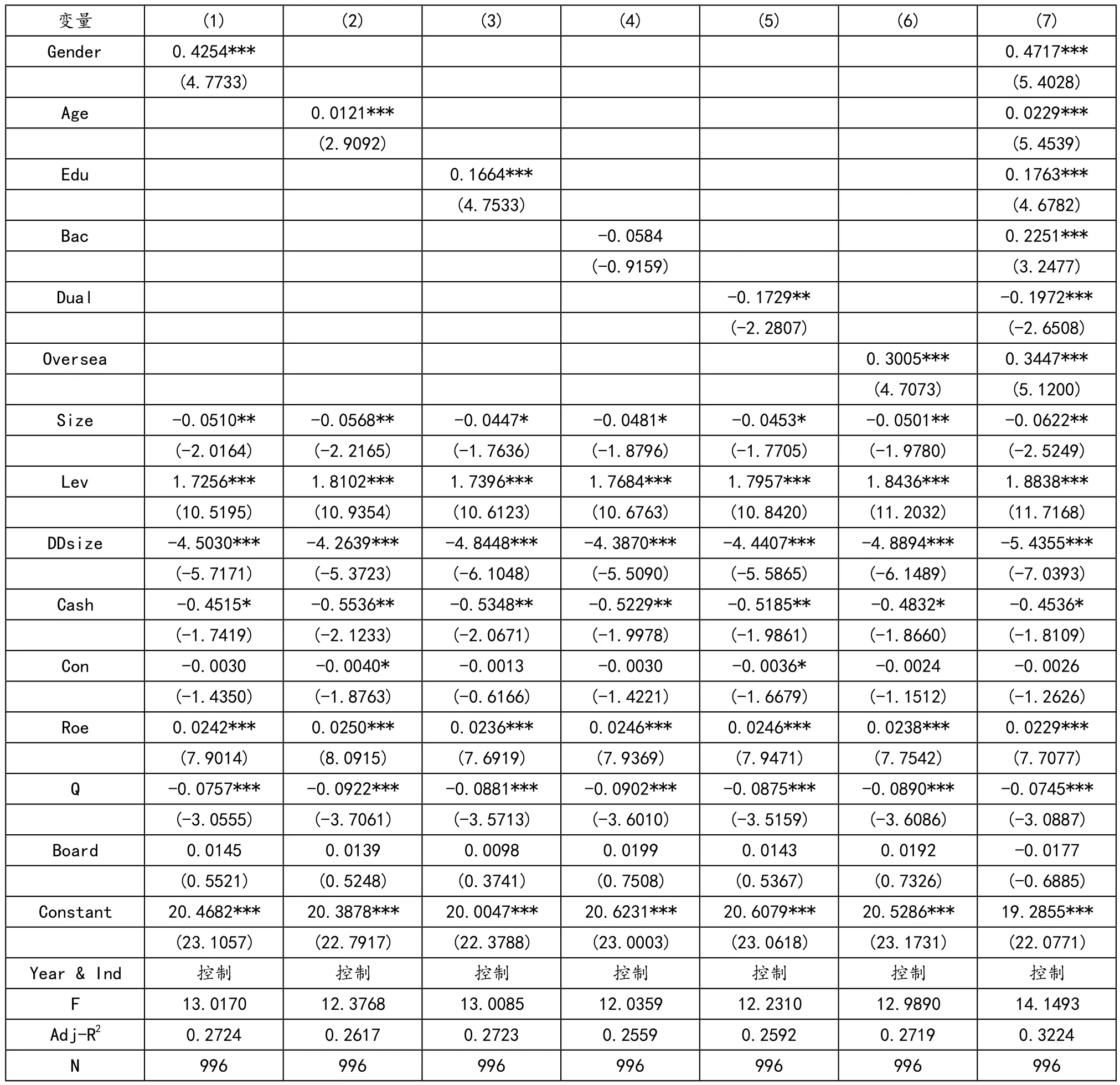

如表2所示,我们对家族企业接班人特征与企业在职消费水平之间的关系进行了实证分析,在接班人的特征变量中,性别、年龄、学历和海外背景均在1%的水平上与在职消费显著正相关,教育背景与在职消费之间存在一定的正相关性,假设1a至1d、假设1f分别得到验证。两职合一与在职消费在5%的水平上显著负相关,二代接班后往往由于经验不足等因素在短期内很难获得家族成员和其他非家族成员的认可,此时同时担任董事长和总经理的接班人相当于全权掌控企业,一旦企业的经营绩效没有达到预期时,很容易将错误归因于刚上任的二代身上,因此为了尽量避免犯错,接班人可能更愿意采取相对保守的经营战略,以快速获得股东和员工的认可未证明自己的能力,从而抑制了在职消费的代理成本。假设1e虽未直接得到验证,但并不否认两职合一的接班人更加倾向于过度自信,此处呈现的负相关可能是接班人为了尽早掌管企业积累声望,对代理成本的缩减掩盖了过度自信导致的在职消费的增加,因此结合其他研究结论,本文认为假设1得到验证。

表2 接班人特征与在职消费回归结果

稳健性检验。为了提高实证研究的稳健性,本文以总资产净利率(Roa)替换净资产收益率(Roe)表示盈利能力,以经营活动现金流Cfo替换现金比(Cash)表示现金流指标,并重新进行回归,所得结果与上述结果保持一致。

五、研究结论与启示

本文以2008至2019年已经完成传承的上市家族企业为研究样本,实证检验了家族企业接班人特征对在职消费的影响,研究表明,家族企业接班人的个人特征对接班后企业在职消费水平有明显影响,且过度自信特征越明显的接班人,其接班后企业在职消费水平越高。本文的研究结论一定程度上为我国上市家族企业公司治理提供参考,另外为家族企业合理利用公司资源、提升经营效率提供了借鉴。

注释

①经管类背景包括本身大学或研究生是经管类专业毕业,也包括本来是非经管类专业毕业但近年来接受过MBA或EMBA等类似经管类学习或培训。