内部控制、股权集中度与企业创新

2022-03-21侯舒

侯舒

摘 要:以353家创业板上市公司2013—2017年的面板数据为研究对象,使用多元线性回归和逐步回归法实证检验了创业板上市公司内部控制质量与企业创新之间的关系,以及股权集中度、市场化水平在内部控制质量与企业创新之间的调节作用。研究结果表明,内部控制质量越高,创业板上市企业创新投入越少;内部控制质量对创业板上市企业创新具有显著的抑制作用;股权集中度与市场化水平在内部控制与企业创新之间起显著的调节作用。

关键词:股权集中度;内部控制;企业创新;市场化水平

中图分类号:F832.51 文献标志码:A 文章编号:1673-291X(2022)05-0120-04

引言

在我国经济体制改革的背景下,提高企业的绩效成为企业经营的首要目标。开展创新研发活动是企业持续发展的重要战略之一,而企业内部环境的稳定性、内部控制的有效性直接决定企业创新活动能否正常高效地进行。公司治理的一大重要问题是公司的股权结构问题,股权结构的变化一方面影响着公司的内部控制质量,另一方面也会影响到企业创新投入。

创业板上市企业由于大多数处于起步阶段,其创新活动受各类因素影响相较于主板上市企业更加敏感,研究创业板上市公司内部控制质量和创新之间的关系便具有了重要的现实意义。除此之外,地区市场化水平也是影响企业创新的一个重要外部因素。

本文意在创新方面做出以下贡献。目前多数学者主要着眼于主板上市企业的内部控制质量与企业创新之间的关系,对于创业板上市公司内部控制与创新之间的研究较少。除此之外,多数文献的研究结果表明,公司内部控制与企业的创新投入之间呈现正相关关系。本文通过对创业板上市公司实证检验发现,内部控制质量与其创新研发投入呈现负相关关系。

一、文献回顾与假说陈述

内部控制促进论与内部控制悖论是目前学术界的两种主流学说。Kaplan和Norton(1996)最早提出“内部控制悖论”,他们认为,创新活动是充满不确定性的,过于强调控制,建立各种评判标准,使公司不愿意投资于需要不断试错的创新活动。Li等(2017)也通过研究发现,内部控制健全的企业不倾向于进行创新活动,内部控制对企业在新兴市场的创新活动产生负向作用。创新投资的特点是高投资、高收益,但是也有着高风险,内部控制的特点是规范性,因此,内部控制与创新之间存在矛盾性,过度强调内部控制将降低高管们对具有风险性的创新活动的投资意愿。基于以上理论,本文提出以下假设。

假设1:对于创业板上市公司,内部控制与企业创新呈负相关关系,内部控制质量会抑制企业创新。

企業内部环境很大程度上影响着内部控制对公司创新的作用。朱颐和(2014)等以2012 年深市A股为样本研究发现,较高的股权集中度通过降低企业违法行为进而增强企业的内部控制质量,最终提高公司的经营效率。内部控制对创新投入也会产生影响。股权集中度较高时,企业的内部控制监管更加规范,同时也会承担较大的风险,企业研发投入也会随之减少。基于以上理论,本文提出假设2。

假设2:股权集中度起调节作用,更高的股权集中度会促进内部控制对于企业创新的抑制作用。

市场化水平是公司经营的一大重要外部环境,市场化程度影响着内部控制对企业的创新投入。成力为(2012)等认为,我国正处于经济转型中,市场化水平会对企业的创新研发投入产生重大影响。戴魁早(2011)提出,更进一步讲,市场化水平越高,我国高新技术产业的研发投入全要素生产率越高,政府干预程度有着相反的作用。基于以上理论,本文提出假设3。

假设3:市场化水平起调节作用,更高的市场化水平会减弱内部控制对于企业创新的抑制作用。

二、实证分析

(一)数据来源

本文选取2013—2017年的创业板上市企业数据,因为创业板大部分是注重研发创新活动的高新技术企业,而且创业板公司对研发投入的披露更加规范,研究数据更加可靠。本文对样本数据进行以下处理:(1)剔除 ST、*ST上市企业;(2)剔除金融行业上市公司;(3)剔除数据库中数据异常与不全的企业,经过筛选得到353家样本公司的3 883个样本观测值。本文数据主要是来源于国泰安数据库,其中,内部控制指数来源于迪博内部控制指数数据库,市场化指数源于樊纲中国地区市场化指数。数据整理主要使用Excel,数据分析主要使用Stata15.0 。

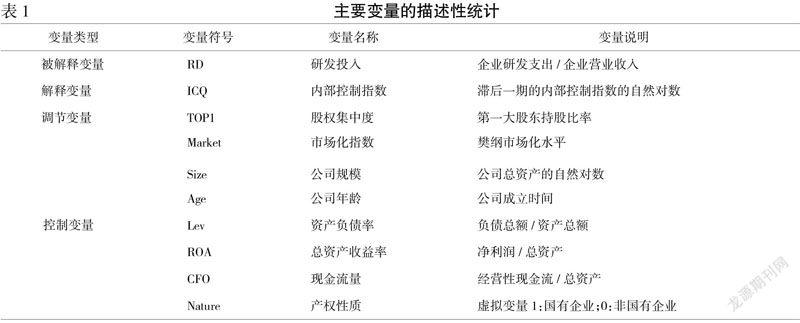

(二)变量描述

1.被解释变量

本文的被解释变量为企业研发投入,研发投入是决定企业创新活动能否顺利进行的关键因素。本文采用研发投入总额/营业收入来衡量企业创新的强度,记为RD。

2.解释变量

本文采用深圳迪博上市公司内部控制指数来衡量内部控制质量,该指数较为权威且被相关文献多次使用,能够较好衡量企业内部控制质量。本文对内部控制指数取自然对数,并且采用滞后一期的内部控制指数以克服内生性偏误,记为ICQ。

3.调节变量

本文选取股权集中度与市场化水平两个调节变量。其中,股权集中度用公司第一大股东的持股比例来进行表示,该比例越高,公司股权集中度越高,计为TOP1;地区市场化进程采用樊纲的中国地区市场化指数衡量,计为Market。

4.控制变量

本文选取企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、总资产收益率(ROA)、现金流量(CFO)作为控制变量;并且将产权性质设置为虚拟变量,1代表国有企业,0代表其他企业,见表1。

(三)模型设定

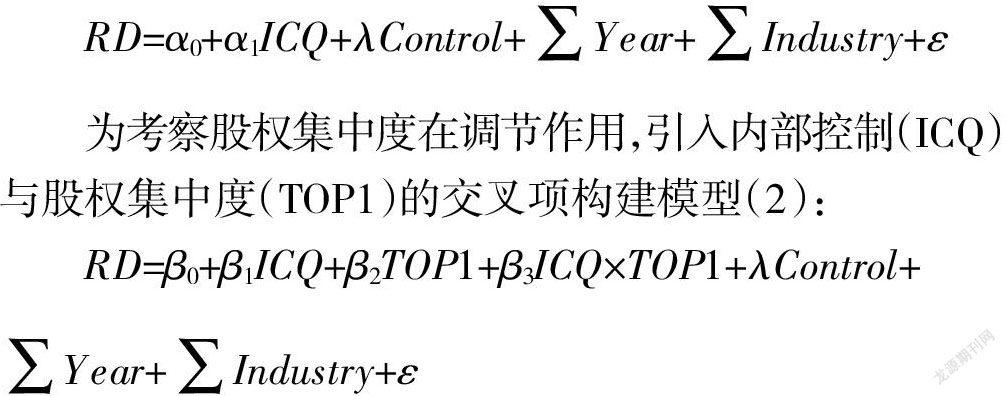

本文使用多元回归分析企业内部控制与创新之间的关系,然后利用逐步回归法检验股权集中度与市场化水平的调节效应。本文采用控制年份与行业的固定效应以消除可能由时间以及行业因素产生的内生性问题。为研究内部控制与企业创新的关系,本文设立如下基准模型(1):

为考察股权集中度在调节作用,引入内部控制(ICQ)与股权集中度(TOP1)的交叉项构建模型(2):

进一步考察市场化水平的调节效应,本文引入内部控制(ICQ)与市场化水平(Market)的交叉项设立模型(3):

(四)回归结果及分析

基于上文提出的假设以及构建的模型,本文对样本企业的研发投入、内部控制、股权集中度、市场化水平以及控制变量公司规模、公司年龄、资产负债率、总资产收益率、现金流量、产权性质进行描述性统计,然后进行多元回归分析并对调节变量的调节效应进行检验。

1.描述性统计

描述性统计如表2所示。研发投入均值为7.18,标准差为6.639;研发投入最小为0.06,最大为72.75。内部控制指数的平均值与标准差分别为6.417和1.041。企业第一大股东持股比例平均值为3.314,标准差为0.435。市场化指数的平均值与标准差分别为8.790和1.552。

2.回归分析

本文采取面板数据的固定效应实证检验股权集中度、内部控制与企业创新之间的关系,并且通过逐步回归法检验股权集中度与市场化水平的调节效应,具体回归结果见表3。

根据表3可知,3个模型都具有一定水平的拟合优度。模型(1)中内部控制与研发投入之前的回归系数为-0.222,在1%的显著水平上显著负相关,由此可见创业板上市公司内部控制质量与研发投入呈现负相关关系,内部控制质量提高,企业研发投入下降,假设1成立。模型(2)中企业内部控制与企业股权集中度的交叉项的相关系数为0.531,且在1%的置信水平下呈显著的正相关关系,说明股权集中度对内部控制与研发投入的影响起调节作用,股权集中度越高,内部控制对企业创新的抑制作用越显著,假设2成立。模型(3)中内部控制与市场化水平的交叉项与企业研发投入的回归系数为-0.079 6,在10%的置信水平下显著负相关,表明市场化水平对内部控制与研发投入的影响起调节作用,随着市场化水平越高,内部控制对企业创新的抑制作用减弱,假设3成立。

三、研究结论

第一,对于创业板上市企业,内部控制与企业创新呈负相关关系。面对风险不确定、灵活性极大的创新活动,较高的内部控制会使高管采取风险规避策略,减少对创新活动的投资意愿。

第二,股权集中度对内部控制与企业创新起着正向调节作用。股权集中度越高,企业内部控制水平越高,企业的创新投入会越低。股权比较集中时,企业内部控制的执行更容易得到监管,但是承担的风险也会更大,所以不愿意对企业研发活动进行大量投入。

第三,地区市场化水平对内部控制与企业创新起负向调节作用。市场化水平越高,内部控制对于创新投入抑制的作用会越小。

参考文献:

[1] Kaplan R,Norton D. The balanced scorecard:translating vision into action.IT Governance.InformationSystems Control Journal,1996.

[2] Li P,Shu W,Tang Q,et al.Internal control and corporate innovation:evidence from China.Asia- Pacific Journal of Accounting and Economics,2017.

[3] 成力为,孙玮.市场化程度对自主创新配置效率的影响——基于Cost-Malmquist指数的高技术产业行业面板数据分析[J].中国软科学,2012,(5):128-137.

[4] 戴魁早.中国高技术产业垂直专业化影响因素研究——基于各行业和各地区面板协整的实证检验[J].财经研究,2011,37(5):89-100.

[5] 朱颐和,张娥.股权结构对内部控制有效性影响的实证研究——来自2012年深市主板A股截面数据[J].会计之友,2014,(11):91-95.

[6] 王小魯,樊纲,余静文.2017中国分省份市场化指数报告[M].北京:社会科学文献出版社,2017.

[7] 程翠凤.高管激励、股权集中度与企业研发创新战略——基于制造业上市公司面板数据调节效应的实证[J].华东经济管理,2018,32(11):118-125.

[8] 柯东昌,李连华.高质量的内控是企业研发的助推器还是绊脚石——基于中国中小板和创业板上市公司的实证研究[J].会计之友,2018,(18):6-16.

[9] 孔玉生,刘成刚,陆希希.股权制衡对内部控制有效性的影响[J].会计之友,2014,(15):103-107.

[责任编辑 若 云]

3317501908274