大宗商品金融化对我国股票市场的影响研究

2022-03-19侯世平陈琦越

侯世平 陈琦越

摘 要:本文采用2015M1至2021M2的国际大宗商品价格指数和国内大宗商品价格指数作为大宗商品价格衡量指标,上证指数和深证指数作为我国股票市场变量来构成面板数据,应用面板门槛模型分析大宗商品价格波动对股票市场的影响,并结合货币政策、股票市场特征、结构和宏观经济四个层面进行分析。研究发现,大宗商品价格波动对股票市场的影响效果存在滞后性,产生的原因为物价层面﹑贸易层面和商品期货市场三个层面。

关键词:大宗商品;股票市场;门槛回归;市盈率;滞后性

本文索引:侯世平,陈琦越..<变量 2>[J].中国商论,2022(05):-109.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2022)03(a)--04

2020年大多数大宗商品受疫情影响,价格不断走高。在国际大宗商品市场上,由于我国在国际大宗商品市场上话语权存在弱势,大部分大宗商品价格受国际市场价格的波动影响,被动接受国际大宗商品的风险,给我国经济带来巨大冲击。股票市场作为国家经济的晴雨表,故研究大宗商品金融化背景下价格变动对我国经济走势的影响可以转嫁到股票市场的波动来体现。基于上述理论,那么大宗商品价格波动对我国股票市场会产生什么影响呢?

大宗商品价格波动对其他领域的影响,国内学者对其展开了相应的研究。常鑫构建了VAR模型探讨国际大宗商品金融化对我国工业产出的影响[1];张家乐(2020)用NARDL模型探讨国际大宗商品价格对国内价格传递效应的非对称性状况进行分析[2];吴立元(2020)建立DSGE模型探讨我国CPI和PPI长时间背离的原因[3];唐文昊(2019)从理论视角剖析了大宗商品价格波动对消费者价格波动的影响及传导效应[4]。总的来说,大宗商品价格波动对其他方面有不同的影响,那么对股票市场会有什么影响呢?

1 模型设定与数据说明

1.1 模型设定

为研究大宗商品价格波动对我国股市的影响,故建立以大宗商品价格波动率为核心的解释变量,股市波动率为被解释变量的基准回归模型,即

其中,i﹑t分别为各股市变量和时间变量。本文选取上证指数波动率, 深圳指数波动率作为股市波动率被解释变量;采用国际大宗商品价格指数CRB商品价格指数和中国大宗商品价格指数CCPI作为大宗商品价格,分别检验大宗商品价格波动对股市波动的影响。

为了更准确地辨别大宗商品价格波动对我国股市的影响,本文在式(1)的基础上,加入其他影响股市波动的重要控制变量。根据金融学理论基础,采取的控制变量主要包括货币政策﹑股市特征﹑结构层面和宏观层面这几类变量,即

其中,货币政策层面采用一年期Shibor基准利率;股市特征层面包括市盈率以及股市流通市值变化率;结构层面包括:经济结构ES为第三产业固定资产投资额占地区固定资产投资额总值比例,社会融资结构FS为金融机构贷款与社会融资规模的占比衡量,金融机构资产负债表结构FZ用金融机构资金运用和贷款比衡量;宏观层面包括CPI同比增长率和M2变化率。为协调各指标数据,故将各指标变量都采用环比波动率,CPI变量取对数。

同时考虑到大宗商品价格波动对我國股市的影响可能呈现非线性,故分别以控制变量为预门槛变量,通过信息规则判断最佳门槛变量,构建面板门槛模型回归来检验大宗商品价格对我国股市的影响是否依赖于经济结构ES﹑社会融资结构FS以及金融机构资产负债表结构FZ。面板门槛回归模型如下:

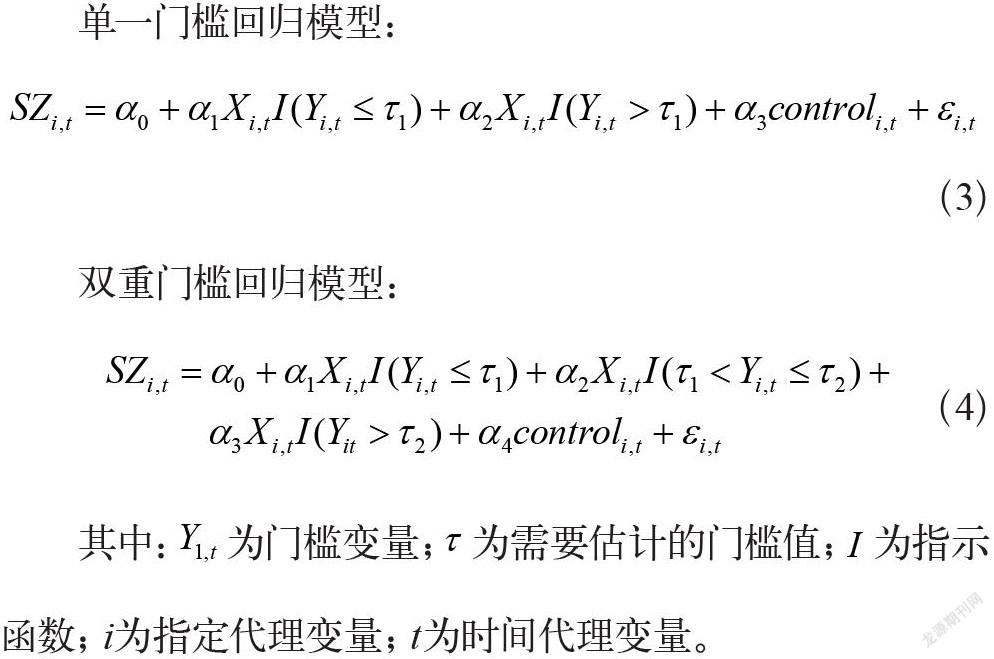

单一门槛回归模型:

双重门槛回归模型:

其中:为门槛变量;为需要估计的门槛值;为指示函数; i为指定代理变量; t为时间代理变量。

1.2 数据说明

本文除了选取解释变量:路透CRB商品指数,中国大宗商品指数CCPI和被解释变量:上证指数和深证指数,还选取控制变量上证市值﹑上证市盈率﹑深证市值﹑深证市盈率这四个股市特征变量;Shibor一年基准利率货币政策变量;社会融资结构FS﹑金融机构资产负债结构FZ和经济结构ES三个结构层面以及CPI同比变化和M2变化率两个宏观层面(数据来源于EPS数据平台数据库和中国国家统计局)。

2 实证结果

2.1 面板回归分析

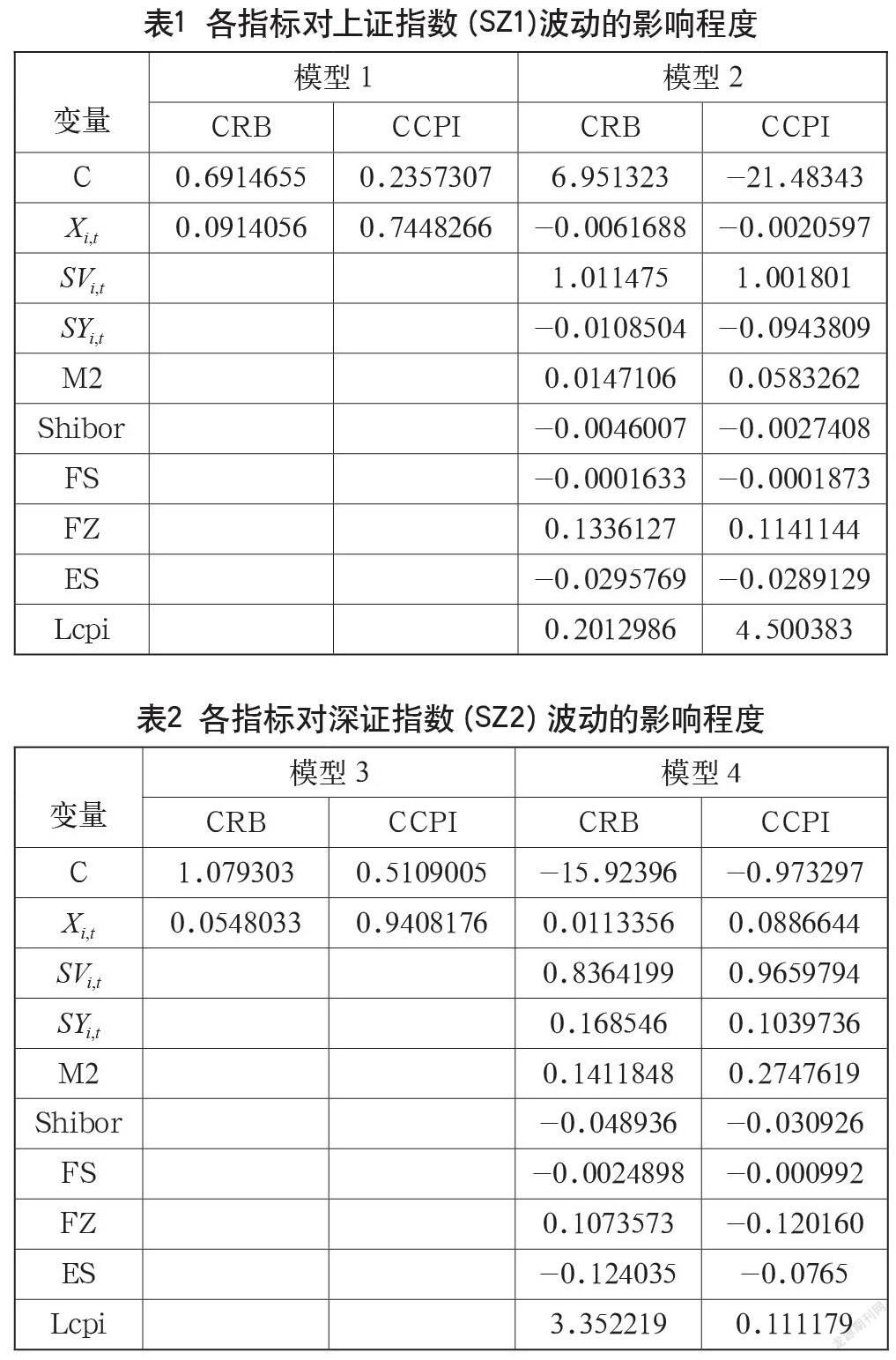

通过面板回归分析得出模型1﹑模型2﹑模型3和模型4(见表1,表2),模型1和模型3分别只考察CRB和CCPI与SZ1波动和SZ2波动之间的关系;模型2和模型4是在模型1和模型3的基础上加入货币监管政策变量﹑股市特征变量﹑结构层面变量和宏观经济层面变量得到。为消除异方差,所有模型都经过White检验,然后经过Hausman检验固定效应,模型有效。

从模型1和模型3的结果来看,CRB和CCPI对上证指数和深证指数的波动估计系数均显著为正,表明大宗商品价格波动与股票波动呈显著正相关关系。系数值表明:相较于CRB对应的系数,CCPI的系数明显大于国际指标,这说明国内大宗商品价格波动对我国股市指数波动的影响更大。

在加入了四个层面的控制变量后,结果显示不管是CRB还是CCPI对上证指数和深证指数的系数都明显下降。这说明在货币政策﹑股票市场特征﹑结构层面和宏观经济的共同作用下,冲击效应会减弱。另外,从单一层面来看,如从货币监管政策层面的估计系数,Shibor一年期基准利率不管是在国际指标还是在国内指标中均显著为负;从股票市场特征来看,市场流通价值对上证指数和深证指数的影响呈现相同的特点,估计系数均显著为正。但市盈率对于两个股票市场影响不同,上证市盈率对上证指数波动的估计系数为负﹑深证市盈率对深证指数波动的估计系数为正,这主要和股票市场自身结构特点和市盈率指标计算等有关。宏观层面的估计系数均显著为正,表明投资者看好宏观环境,投资信心增加。从结构层面来看,社会融资结构FS变量的估计系数均为负,表明金融机构贷款占社会融资规模比例波动增大,将使得股票市场波动负向减少。经济结构ES对上证市场和深证市场的作用也都为负向,表明第三产业固定投资额占地区固定资产投资额波动比例的波动减少会增加股票市场波动,这是由于我国大部分上市公司为实体企业,第三产业固定投资占比减少,其他产业固定投资额占比增加,使得股票市场中企业基本面优化,从而更加吸引投资者。在资产负债表结构FZ中,其呈现出不同方向的影响,这表明金融机构的资金运用会对我国股票市场产生双重影响。

2.2 面板门槛回归分析

有学者研究表示[5,6],由于我国股票市场企业多为实体企业,传播路径为大宗商品价格市场波动引起国内物价变动,继而导致企业生产成本升高﹑利润率下降,基本面优势减弱,投资者减少投资,从而导致对股票市场产生反面影响。为判断这种影响是否为像模型2或模型4那样存在线性关系,是否存在变化点导致在不同阶段两者之间的关系具有不同特性,故建立以下非线性回归模型进行检验:

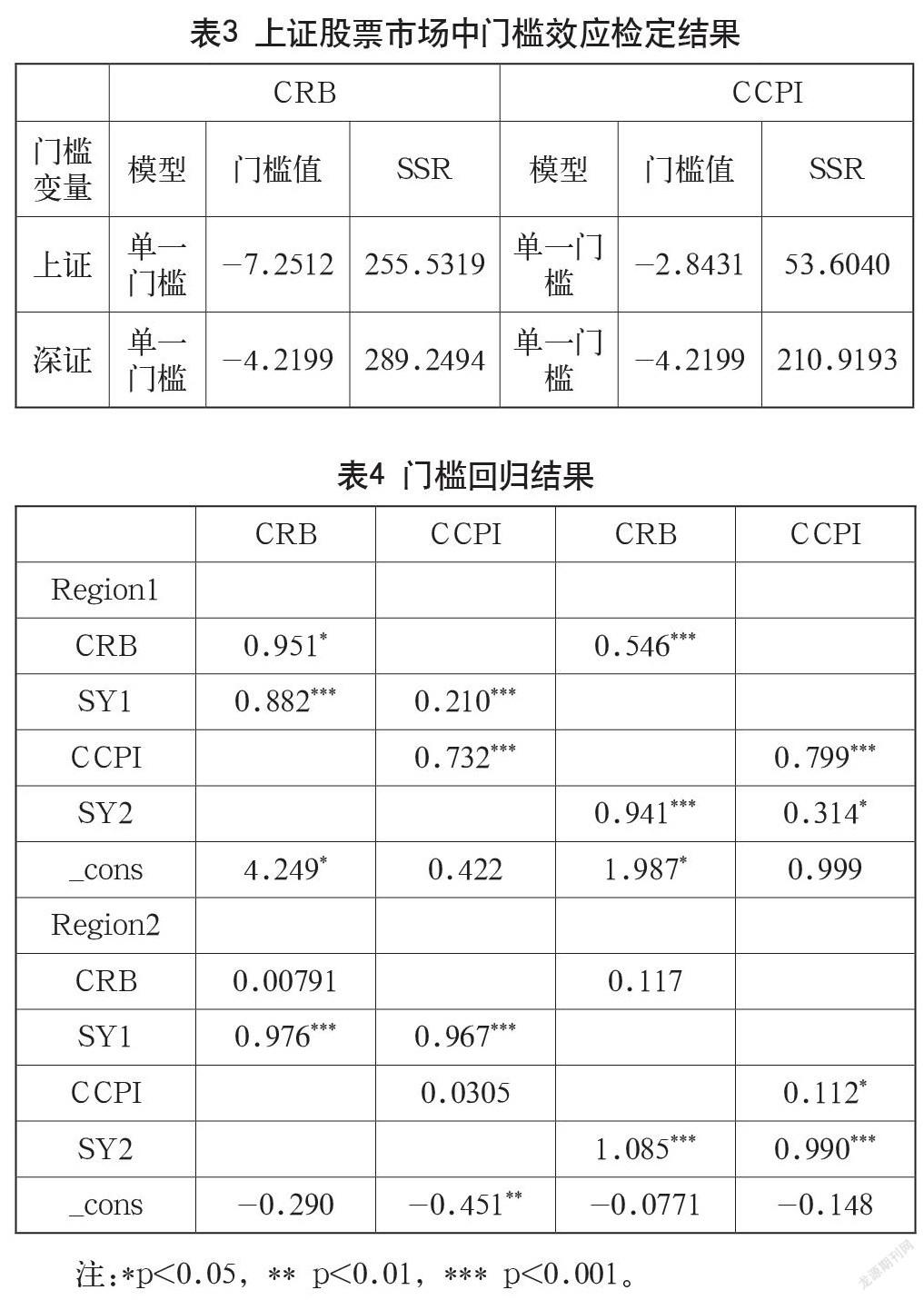

设定原假设“=1”即大宗商品价格波动与股票市场是线性关系。通过对模型1和模型3的检验,检验结果显示,的p值分别为0.0016﹑0.2103﹑0.2979和0.4622,其结果符合两者之间的关系图。这表明大宗商品价格波动与股票市场之间存在非线性关系。故根据Hansen教授提出的门槛思想,构建面板门槛模型来捕捉大宗商品价格波动对股票市场的影响。

在前面模型的基础上,分别将控制变量预设定为门槛变量。由于式(3)和式(4)已设定,故依次在单一门槛和双重门槛假设下进行门槛自抽样检验,根据F统计值和P值来判断门槛数量。根据信息准测,选定CRB与上证市场和深证市场之间的门槛变量分别为SY1﹑SY2,CCPI与上证市场和深证市场之间的门槛变量分别为SY1﹑SY2,并依次在单一门槛和双重门槛假设下进行门槛自抽样检验。检验结果如表3所示,股市市盈率通过了单一门槛检验,未通过双重门槛检验。

表4展示了确定门槛变量股市市盈率后的回归结果,当为门槛变量时,CRB和CCPI的估计结果显示,在不同股票市场中大宗商品价格波动在股票市盈率门槛前后都与股票市场波动呈现同方向变化,且CRB波动相较于CCPI波动要显著。对于这种正向效应的产生应有以下原因。

(1)物价层面:大宗商品都是生产初级品,价格上涨会导致企业生产成本提高,影响企业的基本面,对股票市场产生冲击[7]。此种冲击存在滞后性,因为我国股票市场成本提高效应传递到股票市场具有时间滞后性,且我国股票市场机制不完善,使得大宗商品价格波动通过物价传导机制影响股票市场不明显。

(2)贸易层面:我国经济对大宗商品进口高度依赖,大宗商品价格提高导致需要支付更多外汇,货币的流出导致本国货币贬值,影响股价,但这种传导存在滞后性。虽然我国金融市场化日益完善但依然不足,在国内股票市场投资结构中投机性投资者所占比例小,大宗商品价格波动对我国股票市场存在正向效应,但这种效应微弱,存在负向的趋势[8]。

(3)商品期货市场层面:虽然我国大部分大宗商品进口量大,但在大宗商品价格定价方面缺乏定价权,这导致国际大宗商品价格CRB波动和国内大宗商品价格CCPI波动对我国股票指数波动效果产生滞后性,从而导致表4中的正系数。

3 稳健性检验

上文显示大宗商品价格指数对我国股票市场波动的效应存在滞后期,原因主要集中在物价层面﹑贸易层面和商品期货层面。为处理不同股票市场对实证结果产生的影响,本文选择沪深300代替对估计方程进行检验。

检验后发现,大宗商品价格对沪深300都呈现正向效应。在加入控制变量后,正向冲击效应减弱,尤其是CCPI在加入控制变量前后的效果相对于CRB对股票价格波动更加明显,与上述结果一样。

4 结论与建议

整体来看,无论是CRB波动还是CCPI波动,都会从正方向影响我国股票市场,这种影响具有滞后性。模型2和模型4中,在货币政策层面﹑股票市场特征层面﹑结构层面和经济层面的共同作用下,国际CRB和CCPI对我国股票市场的效应减弱。从股票市盈率门槛效应来看,这种影响具有非线性。当大于门槛值时,大宗商品价格波动对股票市场的作用系数估计结果较大;相反作用系数估计结果变小,说明这种影响存在边际效应递减的现象。故提出下列建议:

(1)完善股票市场机制。股票市场市场化相对于西方发达国家还缺乏规范性,政府应出台相关政策来完善股票市场,加强国内股票市场企业信息的披露,提高企业信息透明度,從而降低大宗商品价格波动与股票市场波动之间的不对称性,提高作用的实时性。

(2)争取定价权。我国在国际市场中的大宗商品价格定价权仍然缺乏话语权,导致CCPI易受CRB的影响。政府应加快我国大宗商品期货市场建设,完善我国金融市场,推动国际与国内市场接轨,建立统一的信息系统体制,实现实时数据衔接。

(3)规范企业在国际国内两个市场上的交易。规范企业贸易行为,给予国内供给优惠,削弱上述效应。政府还应完善股票市场规章制度,阻止投机者在股票市场与大宗商品市场之间进行恶性套利行为,政策也应加强打击恶性国际游资力度。

参考文献

常鑫.国际大宗商品金融化对我国工业产出的影响研究:以大宗商品价格变动为载体[J].价格理论与实践,2020(5):1-4.

张家乐,张华,陈晨.大宗商品国内外价格传递的非对称性研究:以大豆、棉花、原油和铁矿石为例[J].价格理论与实践,2020(7): 81-84+161.

吴立元,赵扶扬,刘研召.CPI与PPI的趋势分化再研究:从大宗商品价格和劳动力市场分割的视角[J].中央财经大学学报,2020 (9):70-80+119.

唐文昊.国际大宗商品价格冲击对我国消费价格波动的影响及传导效应[J].价格月刊,2019(10):37-42.

隋建利,杨庆伟.国际大宗商品市场与中国金融市场间风险的传染测度与来源追溯[J].财经研究,2021(8):139-154.

张天顶,施展.国际大宗商品价格波动对中国宏观经济的影响[J].长安大学学报(社会科学版),2021(3):33-45.

王晓品.大宗商品价格上涨对企业的影响及对策[J].黑龙江金融,2021(5):16-18.

张前荣.国际大宗商品价格将延续震荡回升走势[J].中国物价,2021(4):6-8.

1426500520233