欧美期货市场内幕交易:监管规制及新特点

2022-03-18陈星

摘 要:近年来,境内外市场对期货内幕交易的监管措施及规制都在实践中不断地发展演变。欧美期货市场较为成熟,对于内幕交易的监管理论和执法也走在全球的前列。为了积极有效地防范和应对风险,本文着重研究了欧美期货市场内幕交易监管理论、立法及规制措施,并分析了最新的执法查处案例以及新的特点。与欧美期货市场内幕交易监管规制的比较和借鉴,有助于完善我国期货市场内幕交易的监管。

关键词:期货市场;内幕交易;监管

一、前言

内幕交易是证券期货市场监管重点查处的违法违规行为。欧美金融以及商品期货市场成熟度较高,对内幕交易的监管也较早。随着证券期货市场的不断发展以及监管实践的演变,逐渐形成内幕交易的不同理论。与此同时,欧美期货内幕交易的监管规制和措施也在不断地演化。

二、欧洲期货市场内幕交易监管规制

(一)内幕交易理论以及最新法规

欧洲对于证券期货市场内幕交易的立法更多是基于“市场基础”理论。该理论最早出现在北欧各国的证券法中,其立法目的注重对宏观层面证券市场秩序的维护,认为惩治证券违法违规的主要目的应当是通过剔除不良行为,保护投资者对证券期货市场的信心,进而维护市场的整体秩序。欧盟规制内幕交易的体系主张投资者享有平等获得信息的权利,以维持市场的公平,任何可能对市场公平性构成威胁的不当使用内幕信息的行为都应被认定为内幕交易。

2003年欧盟发布《反市场滥用指令》(MAD)规定了三大立法目标:①确保欧洲资本市场的完整性;②确立欧盟反市场滥用的统一标准;③依据1989年《反内幕交易指令》所确立的管制理论,增加投资者信心。

2016年7月3日起适用于所有欧盟成员国的《反市场滥用条例》(MAR)及相关配套立法对原有的反内幕交易制度进行了全面推进,内幕交易立法的系统化和精细化走在了世界前列, 形成了一套独具特色的制度。在《反市场滥用条例》的基础上,欧盟委员会还发布了关于内幕交易的一系列技术标准,包括授权条例、实施条例等。歐洲证券及市场管理局(ESMA)也制定了内幕交易监管的一系列指引、标准和建议。

(二)期货市场内幕信息界定

2016年,欧盟发布的《反市场滥用条例》正式生效。《反市场滥用条例》对于“内幕信息”的定义与之前大致相同,但是关于现货商品合约的内幕信息范围更广。内幕信息的界定以准确性、非公开性、相关性与价格敏感性四要件为必要条件。《反市场滥用条例》第2章第7条中“内幕信息”由四种必要特征组成:具有确切性质的信息;信息尚未公开;直接或间接与发行主体、金融工具或衍生品相关联;如果被公开可能会对金融产品或衍生品的价格产生重大影响。

《反市场滥用条例》规定内幕信息应包含以下类型:①尚未公开的,直接或间接与发行主体或金融工具相关的准确信息,如果公开可能会对金融工具或相关衍生金融工具的价格产生重大影响;②对于商品衍生品市场,直接或间接与此类衍生工具相关或者直接与相关现货商品合约有关的尚未公布的准确信息,如果公开将可能对此类衍生品或相关现货商品合约的价格产生重大影响;③对于排放配额或基于此的拍卖产品,直接或间接与此类相关的尚未公开的准确信息,以及如果公开发布信息可能会对此类工具的价格或相关衍生金融工具的价格有重大影响;④对于负责执行有关金融工具订单的人员来说,这也意味着客户传达的信息以及与客户的金融工具报单相关的信息,这些信息具有确定性且直接或间接与发行主体或金融工具相关,如果被公开可能会对这些金融工具或相关衍生品的价格产生重大影响。

2017年1月17日,ESMA发布了《关于MAR规定中商品衍生品或现货市场相关内幕信息定义的工作指引》,举例了3种与商品衍生品直接相关的内幕信息:包括交易场所根据MiFID Ⅱ(《欧洲金融工具市场指令二》)规定发布的不同类型参与者的总持仓头寸信息;标的商品合约修订或商品指数调整、标的商品改变交割地点等市场参与者预期可以不定期收到的信息;交割仓库库存量以及变动信息等根据商品衍生品市场规则会公布的信息。2种与商品衍生品间接相关但与现货无关的内幕信息:欧洲央行或国家统计机构等欧盟内外公共机构发布或预测的经济统计或预测数据,如GDP、通货膨胀率等;非营利组织和政府机构公布的航运运费信息。10种与商品衍生品间接相关且与现货相关的内幕信息:根据REMIT(《欧盟关于批发能源市场完整性和透明度的法规》)需公开披露的能源产品(电力和天然气)批发信息;能源商品现货市场根据规定公布的拍卖信息;JODI数据库中关于油类以及天然气商品生产、进出口、库存、精炼、需求统计数据;油类商品生产国开会讨论产量时发布的官方通讯;衍生品标的商品生产、进出口、库存数据以及商品现货市场按照惯例披露的交易数据;欧盟或欧盟之外公共机构发布的国家层面和商品现货市场相关的统计信息;一些旨在提高食品市场透明度鼓励政策合作的跨部门平台发布的信息,如农业市场信息系统(AMIS);私营机构披露的商品存储和交割库容、处理能力、费用以及开放时间的变化,仓库存货及变化等信息;农产品重要疾病灾害以及公共机构相应的政策变化信息;管理农业渔业的政府机构和实体采取的政策措施。

(三)内幕交易的主体要件

欧盟界定内幕交易主体的理论基础为“市场基础”理论,以维护市场的统一性和公平性为宗旨,对内部人员的判断无须以具有“诚信或信赖义务”为前提,只要持有内幕信息的人员都有可能成为内部人员。2016年生效的MAR对于内幕交易主体进行了更大范围的界定,将知悉碳排放配额市场内幕信息的人员也包含在内。MAR规定,内幕交易的主体是拥有内幕信息的任何自然人或法人,包括以下几点:①发行主体或碳排放配额市场参与者的行政、管理、监督部门的组成人员;②持有发行主体或碳排放配额市场参与者股份的人员;③由于履行雇佣、职务、职责而有途径获悉内幕信息的人员;④利用犯罪活动获悉内幕信息的内幕人。此外,MAR还规定,在以上4种情形之外的任何获知内幕信息的人员都是内幕交易监管范围。

(四)内幕交易行为要件

MAR规定,内幕信息知情人利用或企图利用内幕信息在自己账户或为第三方账户进行交易的内幕交易行为属于禁止性行为。欧盟将“企图”内幕交易的行为以及利用他人账户进行内幕交易的行为均纳入内幕交易的监管范围。

三、美国期货市场内幕交易监管规制

(一)内幕交易的理论以及最新法规

与欧盟不同,美国对内幕交易行为的监管理论主要是“信赖义务理论”和“盗用理论”。这两种理论最早都来源于证券市场,侧重于公司利益的微观视角。根据信赖义务理论,企业内部人士利用重大非公开信息交易证券牟利违反了其对股东的信赖义务。传统的证券市场领域旨在规制公司内部人利用非公开信息进行内幕交易的信赖义务理论,在期货市场也有一定的适用性。期货市场尤其是商品期货市场虽然不存在证券市场上以发行人为中心的内幕信息,但是存在利用其他重大非公开信息进行交易的可能。信赖义务理论着眼于投资者与信托人的诚信关系,着眼点微观而具体。然而信赖义务理论规制范围较窄,仅限于与公司存在“诚信或信赖”关系的相关人员。

目前美国期货市场监管更多地使用盗用理论,该理论最早同样是在美国的证券监管实践中发展起来。1997年证券领域的美国诉OHagan案件中确立了内幕交易的盗用理论。OHagan案中,律师事务所合伙人对其他合伙人相关业务中涉及的内幕信息有保密义务,但对原始消息来源无信赖义务。美国最高法院认定被告无须对原始消息来源有信赖义务,只需对直接消息来源负有信赖义务。盗用理论将对内幕交易规制的主体从负有信赖义务的公司内部人,扩展到不负有信赖义务的所有人。在盗用理论中,欺诈发生在“一个人为了交易而盗用非公开信息,违反了对信息来源的义务”。因此,在盗用理论下,任何人在违反信息来源义务的情况下利用重大非公开信息进行交易都是非法的,包含了所有负有诚信义务和信任关系以及不正当获取重大非公开信息的主体。“盗用理论”扩大了执法的主体资格范围,成为美国商品期货交易委员会(CFTC)在2015年以后执法实践的重要依据。

期货内幕交易立法方面,美国于1974年制定了《商品期货交易委员会法》开始对内幕交易进行了规制。其后美国采取一系列的立法措施不断对内幕交易的主体和行为要件等法律规制进行修订,1992年美国国会修订《商品期货交易委员会法》,2010年颁布《多德—弗兰克法案》,2011年美国商品期货交易委员会(CFTC)颁布“反欺诈细则”,同时美国还有大量的判例法作为依据。

(二)期货市场内幕信息界定

《美国期监会规章》第159节对重大信息和非公开信息作出了明确界定:重大信息是指若向公众公开、会被理性人认为对于其决定是否在合约市场进行特定商品权益交易具有重要意义的信息。包括但不限于与自律组织会员、交易所会员或其客户目前或预期的现货、期货或期权持仓、交易策略或财务状况有关的信息,或者与自律组织或交易所的监管行动或拟采取监管行动有关的信息。非公开信息是指不以公众交易人通常能够获取信息的渠道传播的信息。

(三)期货市场内幕交易的主体和行为要件

2008年,CFTC主席提出了“艾迪·墨菲规则”,并被美国国会接受纳入《多德—弗兰克法案》中。该法案第746条规定:包括政府公职人员和市场参与者在内的任何人,如果利用通过职务之便获得未公开信息进行期货交易,都属于违法行为。这项规定被称为“艾迪·墨菲规则”,也是美国为防范利用职务之便获取未公开信息进行期货内幕交易的立法。

2011年,CFTC借鉴证券市场法规颁布了“反欺诈细则”。其中第1801条对利用重大未公开信息的欺诈行为做出规定,成为CFTC执法中的重要处罚依据。违反预先存在的由其他法律、规则、协议、谅解或某些来源所确定的义务并基于重大非公开信息进行交易,或者利用以欺诈或欺骗所获得的重大非公开信息进行交易都可能违反了第1801条规定。

行为要件方面,CFTC颁布的“反欺诈细则”减轻了CFTC的举证责任。原本法规要求举证当事人明知内幕消息时要“主观故意”进行交易,而“反欺诈细则”在“主观故意”的基础上加上了“轻率”(reckless)地进行交易,这便使CFTC对内幕交易的认定更加宽松,进一步减轻了CFTC的举证责任。

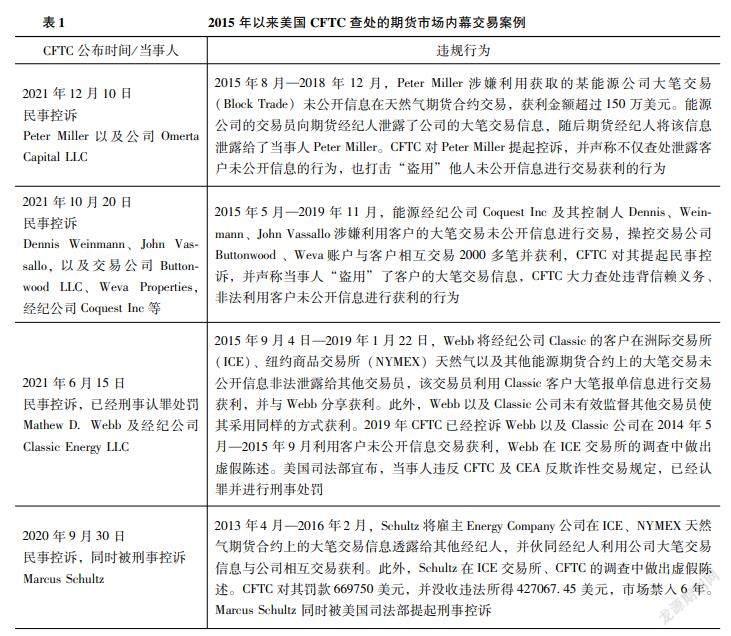

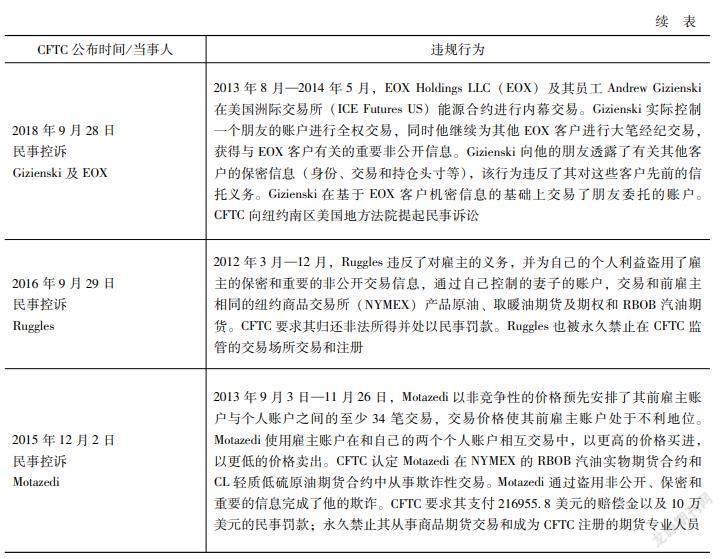

四、境外期货市场内幕交易处罚案例及特点

(一)美国期货市场内幕交易查处案例

从欧美市场公开的查处案例来看,美国期货市场的案件相对较多,特别是2020年以后尽管受到全球新冠肺炎疫情的影响,CFTC查处期货市场内幕交易的步伐并沒有放慢(见表1)。美国CFTC专门设立了跨部门的工作组(内幕交易和信息保护特别工作组)来识别和查处所监管市场的内幕交易以及其他滥用私密信息行为。2015年,CFTC在监管执法中首次实践盗用理论,以违反内幕交易规则查处Motazedi抢先交易案件。首例案件后,期货市场内幕交易案件查处数量相比以往增多。最近几年CFTC查处的期货内幕交易案件多集中在原油、天然气等能源类期货及期权市场,都是泄露或利用客户交易信息获利的违规行为。

(二)欧洲期货市场内幕交易查处情况

欧洲期货市场内幕交易未见公开查处的案例。以德国为例,在德国联邦金融监管局(BaFin)公布的年度报告中,期货市场内幕交易统计数据是和证券市场合并统计的。从2020年报告新的可疑线索数量来看,监管机构对于内幕交易的分析在增加(见表2),但是在BaFin近几年的年度报告中未公布期货市场内幕交易的具体案例。

(三)期货内幕交易查处案例新特点

从欧美期货市场的执法实践来看,近年来监管当局查处的期货内幕交易案件具有以下特点:

一是查处的期货内幕交易案件数量在增多。虽然期货内幕交易案件相对证券市场较少,但是CFTC监管当局依据盗用理论以及立法层面举证制度的创新,查处期货市场案件时执法更加有效,2021年查处数量相比以往明显增多。二是在盗用理论的实践中,CFTC查处的利用客户信息进行内幕交易的违规主体范围也在扩大。CFTC不仅查处经纪人或企业内部人员泄露或直接利用客户信息进行内幕交易的行为,还将执法范围扩大到经纪人或企业内部人员之外的其他人员。比如,2021年12月CFTC公布的Peter Miller内幕交易案件便是很典型的外部人案件。三是从查处的内幕交易案件类型来看,多是期货经纪公司、受害企业内部或外部人员利用泄露的客户在商品期货期权交易信息获利的“抢先交易”型违规案件(见下图)。

除了利用客户未公开交易信息进行抢先交易的案件外,利用其他重大非公开信息进行内幕交易的案件罕见。究其原因主要有以下两点,一是期货市场的价格形成机制抑制了投资者内幕交易的动机。期货市场的价格信息是受多重因素影响的,很多品种价格变动由全球性因素形成,理性投资者认为影响价格涨跌的因素很多,即使有机会获取所谓的内幕信息,同时也可能叠加其他价格影响因素,很难通过内幕交易获利或避损,从而抑制了内幕交易的动机。二是期货内幕交易相关制度防范了内幕交易的产生。政府机构监管部门以及期货交易所建立了较为全面的安全和信息保密制度,从而减少了内幕交易发生的概率。

五、对境内期货市场内幕交易监管的启示

从欧美期货市场的立法和监管趋势来看,在市场基础理论、盗用理论的支持下,期货市场内幕交易监管的法律法规在不断细化,内幕交易的规制范围也在不断扩大。欧盟对于商品期货内幕信息的界定尤其详细,而美国CFTC执法实践中使用盗用理论查处的期货市场利用客户交易信息进行内幕交易的案件也在增多。欧美期货市场内幕交易监管理论、法律规制以及执法实践对国内期货市场内幕交易监管制度措施的完善存在借鉴之处。

(一)期货市场内幕交易的主体界定范围有待扩展

不论是美国期货内幕交易监管引入的盗用理论,还是欧洲的市场基础理论,都将期货内幕交易的主体范围不断扩展,不再局限于基于职务身份获取政府信息或客户信息的人员。而国内2007年制定的《期货交易管理条例》对内幕信息知情人的界定还是基于职务身份采用了列举的方式,即“期货交易所的管理人员以及其他由于任职可获取内幕信息的从业人员,国务院期货监督管理机构和其他有关部门的工作人员以及国务院期货监督管理机构规定的其他人员”。

在监管实践中,近年来国内期货市场已经建立针对内幕交易的大數据监测监控体系,发现了多起违规案件,违规交易行为类似于近年来美国期货市场内幕交易处罚案例。但是国内以期货内幕交易进行处罚的案件较少,自《期货交易管理条例》颁布后,期货市场仅处罚了1起内幕交易案件,即“光大证券内幕交易案”。国内期货市场内幕交易监管实践中发现的多起违规案件,由于违规主体不符合《期货交易管理条例》对内幕信息知情人的界定,均未能按照内幕交易条款进行规制,而是依照利益输送等法规条款进行了查处。建议在相关法律法规修订时,扩大内幕信息知情人的主体资格范围,不再局限于基于身份作为内幕交易资格认定的标准,或者将所有获取内幕信息的人员包含在内。

(二)期货市场内幕信息构成要件有待细化完善

欧盟根据市场发展实际,及时修订更新法律扩大了现货商品合约的内幕信息范围,并且也将碳排放权配额市场的相关信息包含在内幕信息范围内。欧盟发布指引详细列举了15种与商品衍生品相关或与现货商品合约直接相关的内幕信息。相对比,国内现行法规将期货市场的内幕信息概括性分为三类:国务院期货监督管理机构以及其他相关部门制定的对期货交易价格可能发生重大影响的政策,期货交易所做出的可能对期货交易价格发生重大影响的决定,期货交易所会员、客户的资金和交易动向。

国内目前内幕信息定义有一定局限性,一些行业协会制定或现货市场发布的信息可能对商品期货市场价格变动具有重大影响,但不在目前内幕信息的主要规制范围内。而国内期货新品种也在不断研究开发中,有些新品种与现货市场价格联动更为紧密,如在研究中的航运指数期货等。因此,国内期货市场对于内幕信息的界定有待进一步明确细化,将更多的商品现货市场信息包含在内,以便更加有效监管期货市场内幕交易行为,防范期货市场违规风险,维护市场健康发展。

参考文献

[1]陈星欧洲期货市场程序化及高频交易:监管和新趋势[J]中国证券期货,2022(1):44-49

[2]翟浩,文勇“老鼠仓” 法律规制中的问题及对策[J]中国证券期货,2021(4):73-77

[3]刘春彦,张景琨欧盟反内幕交易制度的立法变革及启示[J]证券法律评论,2020(00):456-470

[4]谢杰期货市场内幕交易的法律规制[J]财经法学, 2019(5) :16-28

[5]任超美国期货内幕交易执法实践新发展[J] 证券市场导报, 2018(7) :71-78

[6]李明良, 李虹 期货市场内幕交易的内涵:以美国为中心的考察[J]证券法苑, 2014,13(4):276-293

[7]张小宁,解永照 欧盟规制证券内幕交易的指令体系及其对内幕人员的认定[J]唯实, 2012(6) :69-73

[8]傅穹,曹理内幕交易规制的立法体系进路:域外比较与中国选择[J]环球法律评论,2011,33(5):125-141

Regulation and New Characters of Insider Trading in European and American Futures Markets

CHEN Xing

Abstract: In recent years, regulation and rules against futures insider trading are developing and evolving with supervision practices in domestic and abroad futures markets The futures markets in Europe and US are relatively mature Theories and supervision practices of futures insider trading in Europe and US are at the forefront of the world In order to take precautions against and reduce risks in futures markets, this research focuses on regulation theory, legislative regulation and measures against futures insider trading in Europe and US markets, and analyzes the latest law enforcement investigation cases and new characters of these cases The comparison and reference of regulation and rules against futures insider trading in Europe and US markets may help improve regulation against futures insider trading in our domestic markets

Keywords:Futures Market;Insider Trading;Supervision