国债在央企资产管理中的作用分析

2022-03-15张明睿贾万军长春工业大学

文/张明睿 贾万军(长春工业大学)

一、问题的提出

资产是大型国有企业的经济命脉,它的一个实质作用就是为企业自身带来未来的经济利益,但是,这种利益的获得必须建立在合理配置和利用资产的基础上。

本文以YQ公司为例,研究资产管理风险与效率问题。根据YQ公司2020年财务报告可以得出:速动资产占流动资产的57%,呆滞资金过多,影响流动资产的运作效率。流动比率为133%,短期债务风险比较大。同时可以看出,营运资金管理政策过于保守,影响资产运作效率。长期股权投资占长期资产的比率为26%,非长期股权投资占比74%,非长期股权投资类资产变现风险巨大。

资产负债率为62%,负债过度,信用风险巨大。短期负债占债务融资的比例极高,达到了88%,短期负债过多,难以发挥财务杠杆效应。资本结构不合理,债务融资与股权融资结构比例为1.6:1,债务融资比例过大,偿债压力巨大。

根据上述分析可以看出,YQ集团资产分布状态不甚合理,融资结构不甚合理,资本结构不甚合理,资本风险管理手段不甚合理。认购国债,改善资金呆滞状态,改善长期资产组合状态,是YQ集团的当务之急。

二、国内外研究现状

投资组合通常是国际金融市场活动中的重要组成部分,国内外很多学者都对其进行多方位的研究与讨论。

从特定投资者和整体的管理角度,李晨、陆忠华认为,最优秀的投资组合必然是需要充分结合不同投资者的不同风险管理偏好、投资者的风格以及特定投资者的交易成本等,其中交易成本是最为重要的因素。

查凯文将资本资产定价模型和证券套利定价模型分别综合比较,套利定价模型更多地具有因素多元化与结构复杂化两大特征,它将各种因素都纳入整合到主要考虑因素范畴内,适用于所有证券投资资产组合中的集合,但都存在贝塔值难以确定的问题,因此多数学者不断研讨,使其研究方法更为契合研究对象。

刘立群通过对比分析各国的国民经济社会发展史得出,不论各国社会经济性质和国民经济发展水平之间是否相同,也不论它们是一个社会主义国家还是其他资本主义国家,几乎所有的国家都把国债投资看得非常重要,并将其作为各级政府部门筹集国家财政资金的重要经济手段。

很多投资人已经认同:国债不仅是用来弥补国家财政赤字的一种手段,更重要的也是一种资本风险管理手段。

三、央企投资国债的积极意义

(一)国债利息免税

对国债利息收入可以免征企业所得税已经是多年来的一项重要政策,国务院1992年颁布的《中华人民共和国国库券条例》(国务院国税令第95号)第12条明确规定,国债利息收入可以免征企业所得税。

从目前世界其他各国的经济情况分析来看,免除国债利息收入已经是一种通行化的做法。这主要是因为国债的利息完全是由国家使用财政资金进行支付。如果继续征税,一方面相当于通过所得税方式收回此前国家已向财政部门支付的部分预期利息,另一方面也会大大减少投资者的最终预期收入,不利于国家鼓励企业购买国债。另外,购买了国债的公司在取得相应利息收入的同时,基本上没有发生相应的成本费用支出,因此国债利息收入免税不违反收入与成本匹配原则。

国债的这一重要特点也为中小企业合法避税奠定了坚实基础,并有效免除了国债到期利息收入中的企业所得税。

根据公司权责发生制度的原则可以进入当年投资利息收益,这部分投资利息收入直接进入到当年的利润中。但在申报缴纳企业所得税时,这部分企业利息收入应直接从应税收入的总额中进行扣除。在不影响公司利润的情况下,直接减轻所得税负担。

(二)提升流动资产配置效率

根据“二资产组合”构建YQ公司资本配置线。

“二资产组合”是资本配置线的构建基础。

其中,E(r)是期望收益率,x是投资比例。

其中,σ是收益率标准差,ρ是相关系数,x是投资比例。以收益率标准差σ为横轴,以期望收益率E(r)为纵轴,建立二维坐标系。

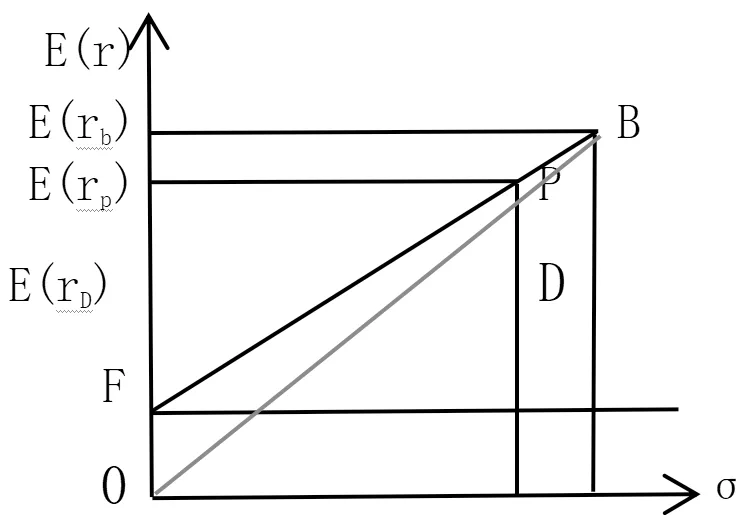

若用部分流动资金认购短期国债,如图1,线段OB是YQ公司最原始的收益-风险效用线,线段FB是YQ公司资本配置线。

F点,短期国债投资比例x2=100%,风险资产投资比例为x1=0。P点,短期国债投资比例x2=5%,风险资产投资比例x1=95%。B点,短期国债投资比例x2=0,风险资产投资比例x1=100%。

设短期国债收益率为rf,短期国债相当于无风险资产,当YQ公司只有短期国债投资而不存在风险资产投资时,如F点所示,YQ公司可以获得短期国债收益率rf。在加入5%的无风险资产投资时,如P点所示,YQ公司不止可以获得保本收益率rf,并且有很高的风险溢价( E(rp)- E(rD)),期望收益率达到E(rp)。无风险资产投资比例越大,风险溢价越明显,x2=100%时风险溢价最多,x2=0时没有风险溢价。

结合图1可知,当投资组合点位于FP上任意一点时,“无风险资产+有风险资产”的组合最低都会获得保本收益率rf,并且当加入风险资产投资时,风险溢价非常明显,可见,动用部分流动资金认购短期国债,YQ公司单位风险收益率显著提升。

图1 YQ公司资本配置线

根据2020年YQ公司财务报告可知,货币资金占流动资产的40.23%,占总资产的比重为29.05%,说明呆滞资金过多,完全可以适当用于认购国债。

(三)改善长期资产风险-收益效应

YQ公司资本市场线构建过程与资本配置线构建过程相近,本文不再赘述。

因为有“四大行与央企间的银企合作”,央企债券利率与国债利率大体相当,因此,央企债券也可以看成是无风险证券。

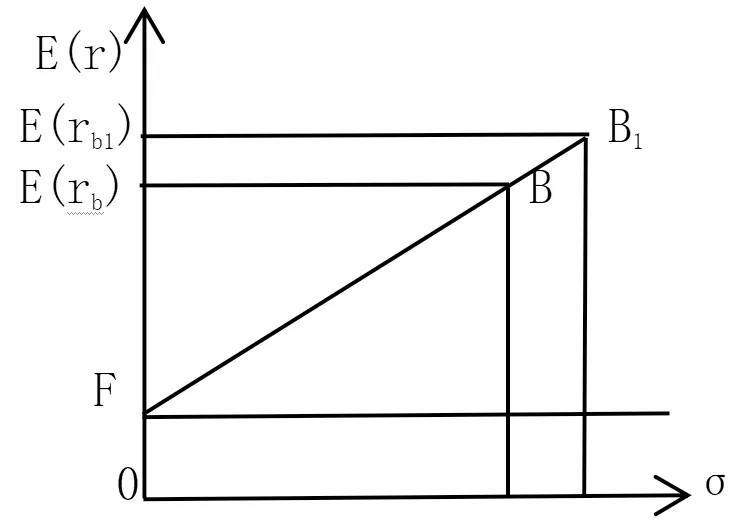

若用部分长期资产认购央企债券,如图2,假定YQ公司融得债务资金,并将之全部用于投资风险资产,则此时的效用直线称之为资本市场线。其实,也就是资本配置线FB的延长线,如图2中的射线FB1。

图2 YQ公司资本市场线

F点,央企债券投资比例x2=100%,风险资产投资比例为x1=0。B点,央企债券投资比例x2=0,风险资产投资比例x1=100%。B1点,YQ公司以国债利率rf融资并投资在风险资产之上,融资比例为-x2=10%,风险资产投资比例x1=1+10%。

设央企债券收益率为rf,当YQ公司只有央企债券投资而不存在风险资产投资时,如F点所示,YQ公司可以获得央企债券收益率rf。

全部投资于风险资产投资时,如B点所示,YQ公司不只可以获得保本收益率rf,并且有很高的风险溢价,期望收益率达到E(rb)。

当风险资产投资比例达到110%,组合点位于B1,投资组合期望收益率将达到 E(rb1),既有保底收益rf,也有风险溢价收益(E(rb)-rf),还有财务杠杆效应(E(rb1)-E(rb)),凸显财务杠杆效应。

可见,发行央企债券筹集长期资本很有必要。同时,动用流动资金并适当认购央企债券,会使长期资产单位风险收益率显著提升。

根据2020年YQ公司财务报告可知,长期股权投资占长期资产的比率为26%,非长期股权投资占比74%,非长期股权投资类资产变现风险巨大,资产负债率为62%,负债过度,信用风险巨大。

因此,长期资本风险管理十分必要。

(四)降低投资组合风险

我国大型的央企集团规模庞大,资产能达到上百个甚至上千个,若将企业大部分资金只投资于某一个资产,会将自身置于一个非常危险的境地,严重的还会导致破产。

央企对于重大项目的投资金额较大,若决策出现失误会造成惨重损失。进行最优的资产选择对企业降低经营风险有重大意义。

由于短期国债与其他同类股票、债券、金融投资衍生品等产品价格相关性相对较差甚至普遍呈现于负相关,出于投资安全性与投资收益性的双重平衡需要,考虑到高风险资产与无风险资产的平衡组合,为了投资安全性较高需要尽量组合无风险资产,为了投资收益性较高需要尽量组合中高风险资产,在追求更高收益率的同时,央企认购国债能够有效降低投资组合风险,系统风险除外。

长期资本是央企血液,保证长期资本保值增值意义重大,这是央企可持续发展的前提。在追求创新谋求发展的同时,要时刻关注长期资本的状态,只有有了强大的资金保障,企业的可持续发展才会没有后顾之忧。

四、结语

央企集团如果将富余的现金流停留在流动资产上是非常不合理的,合理利用富余的现金流购买国债,是大型央企富余资金的最佳投向。

央企走向国际市场的过程中,可以运用“中国投资有限责任公司”“中投国际”和“中投海外”等国家主权财富基金管理平台,认购美元国债,在经济全球化的当今,美元国债也可以认为是“国际市场上的无风险债券”。

由于国际经济环境的改变以及“无风险债券”的显著优点,风险小、利率高、流动性强、免税、调控风险等使得央企越来越重视对于“无风险债券”的投资,“无风险债券”作为无风险资产的代表,既可以保证最低收益,又能够帮助央企中和其他风险资产的高风险,使投资组合风险降到最低,在必要的时候能够帮助企业渡过一些难关。

利用“无风险债券”管控资本风险,越来越受到央企的重视。