市场趋于饱和,竞争激烈 杨国福拿什么“保增长”?

2022-03-15

从业务模式看,杨国福本身不接触消费者,它更像是品牌授权商和调味品供应商。这种模式下,杨国福麻辣烫的营收和增长主要依赖于加盟店数量的增长。

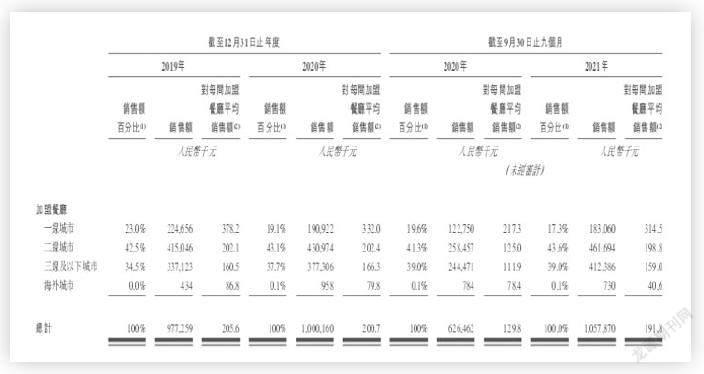

由于头部麻辣烫在中国一线城市已形成广泛布局,市场趋于饱和,杨国福麻辣烫加盟店的数量增长更多依赖于二三线及以下城市。

(来源:杨国福招股说明书)

(来源:杨国福招股说明书)

(来源:海通证券研究所)

从每间加盟餐厅平均销售数据来看,一线城市的餐厅明显盈利能力更强。以2021年前9个月的数据为例,占比10.5%的一线城市加盟店,单一餐厅销售额为31.45万元,而同期二线、三线及以下城市单店销售额分别为19.88万元和15.9万元。

招股说明书显示:2021年前9个月,杨国福麻辣烫在一线城市的加盟店占比10.5%,却贡献了17.3%的销售额,二三线及以下城市加盟店占比接近九成。而随着二三线及以下城市加盟店的增加,还要考虑同区域内的同质化竞争,平均单店销售额势必会下降。从长远看,杨国福麻辣烫想通过下沉市场扩大规模、提升毛利率有着明显的上限。

再来看杨国福所在的麻辣烫行业。

中国麻辣烫市场规模在2016—2020年的5年间确实有了增长,但也仅从2016年的968亿元涨到了1141亿元。考虑这期间受到新冠肺炎疫情影响,业内预测到2025年,国内麻辣烫规模将达1973亿元。

中式快餐市场和麻辣烫市场规模(亿元)(来源:华创证券)

头部麻辣烫企业市场规模(来源:杨国福招股说明书)

根据杨国福招股说明书,推测中国前五大麻辣烫品牌分别为:杨国福麻辣烫、张亮麻辣烫、觅姐麻辣烫、小谷姐姐、刁四麻辣烫,对应的商品交易总额分别为49、46、10、9、2亿元,市场占有率分别为4.3%、4.0%、0.9%、0.8%和0.2%。

虽然杨国福麻辣烫坐在了麻辣烫领域的头把交椅上,但不论是商品交易总额还是市场占有率,发展了19年的杨国福麻辣烫始终没能把“二号种子选手”张亮麻辣烫远远甩在身后,二者也就几十家加盟店的差距。

这里就有一个问题:如前面所说,麻辣烫消费者忠诚度低、行业门槛低,如果杨国福麻辣烫持续“收割”加盟商,那么,这些加盟商在一定时间、一定条件下转身投奔后面的麻辣烫品牌,是很简单的选择。

当后面的麻辣烫品牌持续发力时,杨国福又拿什么来实现加盟门店的持续增加?当营收和增长主要依赖于加盟店数量的增长这一基础被动摇时,杨国福拿什么“保增长”?

这个问题已经浮现出来了。

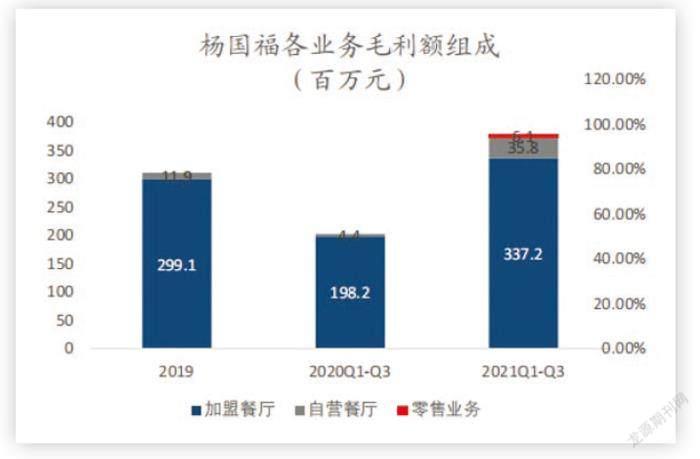

2019年、2020年、2021年前9个月,杨国福的营收分别为11.8亿元、11.1億元和11.6亿元,其中加盟商贡献的营收占比每年都在90%左右,平均每家加盟店贡献19万元。

来源:杨国福招股说明书

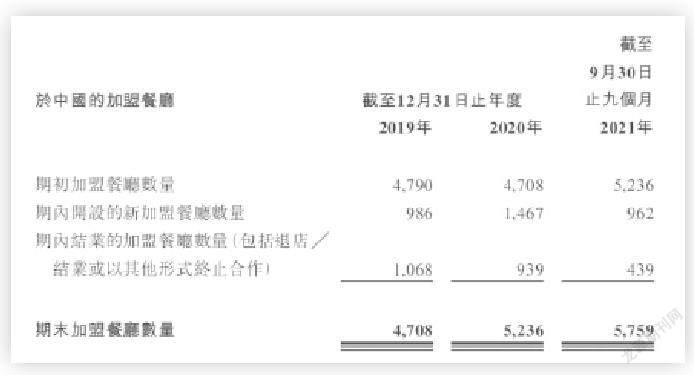

从招股说明书来看,加盟商对杨国福的忠诚度并不高。杨国福2019年、2020年、2021年(截止9月30日)新开加盟门店分别为986家、1467家、962家,关闭的加盟店分别为1068家、939家、439家。与此同时,长期运营的加盟门店比例也在逐年下降,2019年、2020年、2021年(截止9月30日),超过(或者等于)3年的门店比例分别为44.3%、43.7%、43.2%。 如此高的关店数量,可能说明加盟店并赚不了多少钱。

中国加盟餐厅数量变动(来源:杨国福招股说明书)

中国加盟餐厅的数量和其持续运营的相关年期 (来源:杨国福招股说明书)

而加盟商之外的市场增长率,更像是阴云,飘荡在麻辣烫产业的上空。

据“中式快餐市场和麻辣烫市场规模”可得知,2016—2019年,麻辣烫市场的CAGR(复合年增长率)为10.5%,2020—2025年,这一数据预估只有1%的增长。

一边是杨国福麻辣烫摩拳擦掌忙扩张,一边是投资遇冷的麻辣烫赛道。

2021年被称为餐饮投资年,即便如此,麻辣烫领域也未能掀起波澜。前瞻产业研究院显示,截至2021年8月,餐饮行业共发生86起投融资事件,投融资金额达到439.1亿元,而麻辣烫赛道中获得融资的品牌仅有福客麻辣烫和小蛮椒麻辣烫两家,这对于拥有401家麻辣烫品牌的行业而言,有点微乎其微。