商业银行设立金融科技子公司的基本模式、产品体系研究—以兴业数金为例

2022-03-14郝辞寒北京工商大学

文/郝辞寒(北京工商大学)

一、商业银行金融科技子公司成立的背景

(一)需求拉动

我国中小企业群体庞大,截至2020年共有2300万家①。此类企业在数字化时代中缺乏金融科技转型的支持,信息系统也相对落后。而商业银行作为民间企业的主要融资渠道,本身资金雄厚,设立金融科技子公司不仅可以助力商行把控面向中小企业放贷的风险,还可以对其进行技术上的输出。

(二)自身驱动

商业银行在开展金融科技业务的初期,与外部金融科技公司展开的合作往往由于文化的差异与管理的方式不同,存在诸如运用云服务进行风险控制易出现核心数据安全、互联网金融公司的系统与传统商行的系统兼容性低等方面的合作障碍。且商行层级式的组织架构不便于各部门间进行有效沟通,风险厌恶的企业文化致使商行不利于创新与年轻团队的培养。因此银行系金融科技子公司的成立成为商行自身驱动式转型升级的最佳手段。

(三)竞争推动

孙建坤(2021)认为,随着近年来金融科技公司更加强调B端服务,利用自身在场景、订单量上的优势迅速扩充市场,成为商业银行的头号竞争者。对此商行只有积极应对,加快成立金融科技子公司,完成业务转型。例如百度金融服务公司,拆分了金融业务走向了主打互联网服务的“度小满金融”,从传统金融机构的合作者转换为其服务者。做出类似战略转换的还有京东数科和蚂蚁金服。

(四)银行系金融科技公司的优势

一是银行系金融科技子公司服务集成技术优势。在IT风刚刚刮来时,银行纷纷建立 IT 系统,在技术的更新迭代中从单一的综合业务系统发展到需求定向不同功能各异的上百个系统。网状分布的系统导致其间的相互访问越发复杂,当一个系统需要维护建设时,往往会引发众多关联系统的改造。为了解决系统间的服务集成问题,即管理系统间的关联关系,银行以企业服务总线(ESB)与大前置等技术加持。

二是数据应用优势。随着业务的开展进行实时的数据服务是银行向 IT进军的新发力点。具体表现在两方面:第一,为平台的搭建提供底层的数据集成、数据储存等基础,银行系金融科技子公司资金实力雄厚,在母公司的资金输送下能够担负高昂的研发费用;第二,为数据中台的搭建提供智能营销与智能风控,相比于互联网金融公司,银行系金融科技子公司风控体系更为健全且严谨,便于智能风控系统的优化与快速搭建。

二、商业银行设立金融科技子公司的基本模式

侯鑫和尹振涛(2019)认为,商业银行设立金融科技子公司的基本模式大致可分为两种。

第一种为商行直接出资设立金融科技子公司,这类子公司又可分为IT部门独立型、金融科技输出型与集团融合型金融科技子公司。金融科技输出型最大特点就是除为母公司服务外,也面向其他金融机构与企业提供外包服务。例如平安集团麾下的金融壹账通,为中小企业与金融机构提供获客、风控、运营等全过程技术支撑。集团融合型金融科技子公司主要为集团内部提供技术服务,以实现集团内部协同发展。例如光大集团麾下的光大科技基于“集团+互联网”战略,致力于本集团的产品与服务创新。

第二种为直销银行,即银行不设立营业网点与实体产品,而是通过手机、网络等远程渠道与客户建立联系。例如江苏银行直销银行,能够通过降低网点经营管理费用,实现更具竞争力的贷款价格。

三、兴业数金基本情况

目前,金融壹账通、兴业数金、平安科技三家公司在对外服务市场上占据绝对优势,本文选取兴业数金作为研究对象。

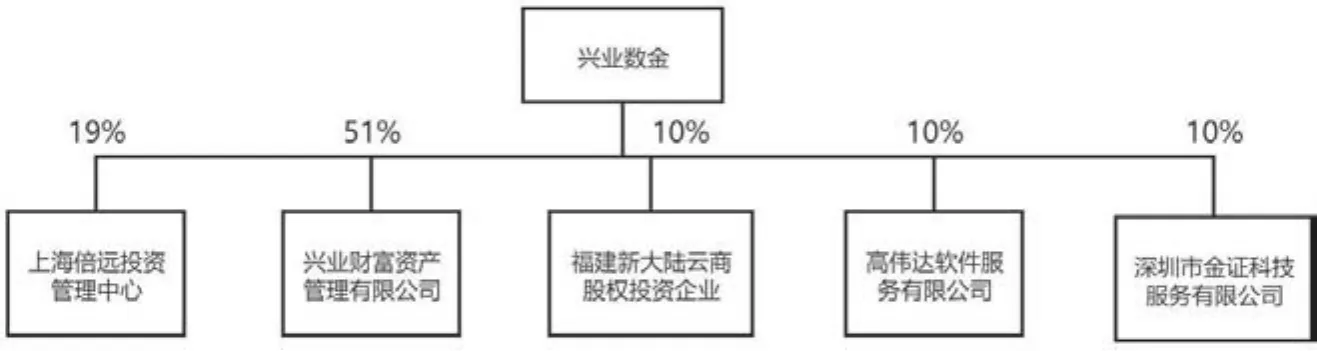

由图1可知,相比于由母公司商业银行全资设立的金融科技子公司,例如平安科技、金融壹账通、招银云创等,兴业数金的股权架构更为分散。吸纳擅长证券交易系统开发的金证科技、具有大量银行系统开发经验的高伟达、POSS 机头部供货商福建新大陆等合资公司,使兴业数金得以实现优势互补与全面发展。

图1 兴业数金股权结构

四、兴业数金产品体系

兴业数金的产品体系又可称为四朵云,截至2019年5月,与这四朵云达成合作的银行超过300家,兴业数金的云服务平台成为国内规模最大的银行信息系统云服务平台。

(一)银行云

兴业数金为银行提供的日常性服务中,核心业务系统的构建至关重要,涵盖包括账户管理、会计辅助管理系统等公共基础服务;存款、支付结算功能的寄出银行产品服务;与包括对接信贷系统的计息支持、凭证管理的公共支持服务等。

此外兴业数金面对人行开发了人行支付系统与征信报送系统等产品。人行支付系统可以实现直接或间接接入人行的大小额支付系统。实现大额支付从发起行到接受行全程自动化运行、实时清算;小额批量处理系统实现借记、贷记的实时处理。可以支撑7×24式不间断服务。

(二)基础云

兴业数金的基础云可以分成四个部分,一是以云主机为核心的主机服务,云主机具有先进的SDN②网络架构,其网络控制策略可以保证虚拟机的故障自迁移,从而避免业务的中断。二是以云硬盘为核心的存储服务,云硬盘相当于云服务器的一块扩展硬盘,且采用三副本的分布式架构,与快照备份技术,避免篡改和误删所致的数据丢失。三是以虚拟私有网络为核心的网络服务,旨在构建完全独立、彼此隔离的虚拟私有网络,以保证不同客户在数金云云上资源的安全性。四是以DDoS③防护服务为核心的安全服务,DDoS防护服务可以保护云主机、公网IP在遭遇以“网络攻击中的核弹”著称的DDoS攻击时可以快速掐断虚假流量请求并将真实请求疏导到安全节点。

(三)非银云

非银云板块中的产品目前只有财务公司云核心业务系统。该系统下设多个平台,包括采用集团财务公司通行资金管理模式的核心业务平台,该平台可以为财务公司提供基本金融业务支持,涵盖公司的结算、存款、付款、电票等众多日常业务;办理网上结算、电子回单等业务的网银服务平台;向人行、银保监会等监管机构报送材料的外部监管报送平台;搭建沟通财务公司和银行桥梁的银行清算平台,为对接单位办理现金与票据业务;支持通过引动客户端办理上述业务的移动服务平台。

(四)开放银行+智能银行

兴业数金在银行云的基础上聚焦服务集成与数据应用两大银行业务发展趋势,顺利开发出机器人流程自动化(RPA)和资产配置机器人(AAR)两大产品体系。

1.机器人流程自动化

机器人流程自动化(RPA)是通过自动化软件模拟和交互实现业务流程执行的技术。RPA根据在特定环境中执行重复性任务例如读取邮件、核对账面、报送材料、合同录入、数据维护等。代替人工操作,以更高的效率达到降低成本的效果,并且可以降低操作风险,减少纰漏。RPA技术的引进,一方面无需改动现有系统,兼容性强;另一方面,开始实施的流程机器人已经节省了515万的运营成本,带动收入增长2.33亿元。至2020 年,兴业数金已在零售、信用卡、同业、客服等多方面的包括兴业银行在内的超过20家金融行业客户后台运营中,上线了200余个流程机器人。

(1)订单管理机器人。兴业数金推出的订单管理机器人目前应用于执剑人票据见证代管系统,为中小企业提供票据代管服务。在管理人员启动订单管理机器人后,机器人可以在票据检验平台选择待处理的票据批量判断交易双方的背书和交易状态。当符合取消条件时自动取消订单,不符则将处理结果以表格形式发送给管理人员。通过代替人力审核每月上千条订单,据兴业数金官网数据,预测一年内可以完成15万份订单的审核,节约5000小时的工作量。

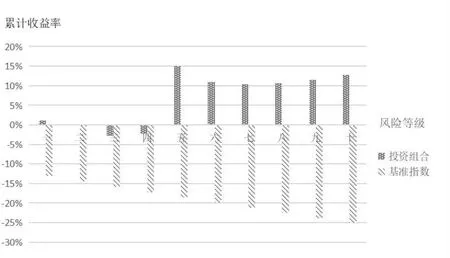

图2 2020年数金ARR各风险等级与累计收益率对比

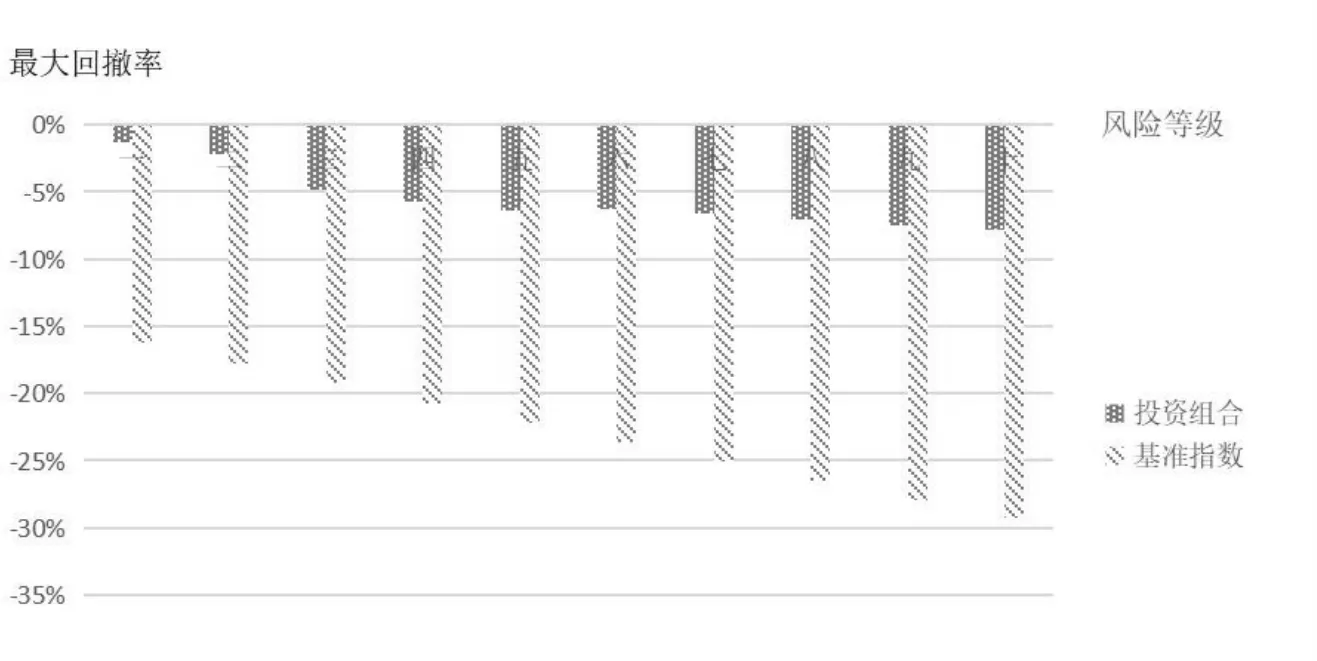

图3 2020年数金ARR各风险等级与最大回撤率对比

(2)财务报表机器人和监管报表机器人。在传统的信贷业务中,客户经理根据纸质财务报表,将数百项信息录入至相应系统,平均每份报表耗时半小时。而财务报表机器人基于深度学习算法,可以识别图片格式的财报,将其转换为表格数据,再自动录入系统,从而实现财报信息录入工作的自动化。

监管报表机器人类似于财务报表机器人。由管理人提供原始数据,监管报表机器人即可根据报表的勾稽关系自动生成监管报表。据兴业银行杭州分行测算,全年可节省600多人天的工作量,合人力成本近百万元。

2.资产配置机器人

兴业数金资产配置机器人以递归神经网络算法为基础,根据投资者行为标签将投资者划入十个风险等级,动给投资者推荐以公募基金为标的投资组合。并在后续自动跟踪市场变化,完成投资组合的动态再平衡。2020年兴业数金的资产配置机器人为各风险等级的客户订制的投资组合,累计收益率均高于基准指数。

尤其在等级五级以上,投资组合的累计收益率为正,相反基准指数的累计收益率始终是负值。具有明显的跑赢大市趋势。AAR提供的各风险等级投资组合最大回撤率全年均位于8%以下,低于基准指数最大回撤率。且基准指数的最大回撤率随着风险等级的上升具有明显的恶化趋势,相比之下投资者组合的最大回撤率较为平稳。等级以下的投资组合最大回撤率为-1.36%,相比于基准指数的-16.19%差近15个百分点,等级十下的投资组合最大回撤率为-7.82%,相比于基准指数的-29.26%相差近22个百分点。

五、结论与对策

银行系金融科技子公司相比于互联网金融科技公司,更能借助母公司专业的信贷数据,搭建起数据采集维度相对主流的征信模型。但对于强调个人行为习惯、消费习惯等个性化数据,则难以获取。

对此,银行系金融科技子公司可在保留自身优势的同时,尝试搭建“第三方开放银行平台”,以使自身可以对接到商业生态。通过此平台,公司不但可以扩充获客渠道,还可以让企业顾客提供更符合其需求的专业服务。

注释:

①数据来源:网页新闻https://t.ynet.cn/baijia/30490743.html.

②维基百科定义:SDN 为软件定义网络,大学 CLean State 研究组提出的一种新型网络创新架构,可通过软件编程的形式定义和控制网络,其控制平面和转发平面分离及开放性可编程的特点

③维基百科定义:DDoS 为分布式拒绝服务攻击可以使很多的计算机在同一时间遭受到攻击,使攻击的目标无法正常使用,通常或造成较大经济损失。