上市公司产权性质对盈余质量的影响

2022-03-14胡彦琦武汉大学经济与管理学院

文/胡彦琦(武汉大学经济与管理学院)

一、引言

对上市公司的外部利益相关者来说,财务报表是其获取公司经营状况相关信息最重要的方式。而在公司的财务报表中,盈余信息是其外部使用者最关注的信息之一,从中不仅可以了解到所关注公司的盈利能力,更能对公司的经营状况和未来成长性作出判断。在我国的资本市场上,虽然会计准则在不断更新迭代,会计各类操作的要求越来越严格,财务报表的编报也有越来越细致的规定,但由于公司具体会计事项差异大、细节多、变化快,会计政策有可选择性等原因,会计准则等的规定并不能做到完全准确覆盖。这就为公司财务报表的编制留出了一定的操作空间,公司操纵利润、粉饰报表等现象层出不穷,也即公司会进行盈余管理行为。

盈余质量,是公司报出的财务报表中盈余信息的决策有用性,也即可以多大程度上根据公司历史会计信息推测未来现金流。盈余质量越高,说明财务报表中的盈余信息越接近实际情况、对决策有用性更大。因此,研究盈余质量有助于识别公司的盈余管理行为,可以让股东、债权人等更好地了解公司真实经营和盈利状况,并利用财务报表做出决策。

有学者的研究指出,盈余质量主要是由公司的经营业绩、盈利情况本身和盈余信息产生的会计处理程序这两部分决定的[1]。因此,影响盈余质量的因素可以分成两种类型:一类是企业自身所固有的因素,包括公司的股权结构、内部控制[2]、盈利情况、关联交易[3]情况等;另一类是会计和审计程序的因素,包括会计政策的可选择程度、审计任期[4]、事务所选择等。此外,还有外部因素,如受监管程度、监管不确定性[5]和宏观环境等。

我国企业根据产权性质的不同,可以分为国有企业和非国有企业。国有企业是指最终控制人是中央或地方政府的企业,非国有企业是指上述企业以外的企业。由于不同产权性质的企业在受监管程度、融资约束、治理水平和履行社会责任等方面差异较大,这些差异也会对企业的盈余管理带来或多或少的影响。因此,本文从产权性质的角度,研究其对上市公司盈利质量的影响。

本文的结构安排如下:第二部分是研究设计;第三部分是实证结果及分析;第四部分是结论。

二、研究设计

(一)应计盈余管理指标

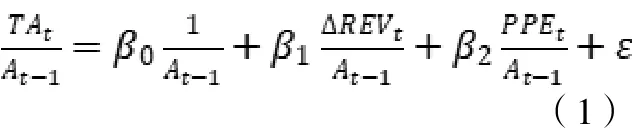

目前学术界衡量盈余质量的主流方法有:应计利润法、盈余反应系数、盈余的持续性等。其中应计利润法的具体做法是:将应计利润划分成操纵性应计利润和非操纵性应计利润两块,并用应计模型把前者估算出来。估算出来的操纵性应计利润越高,盈余质量越低。应计模型包括以Jones模型[6]为基础的一系列模型,其中Dechow等(1995)[7]对其他模型进行比较后提出了修正的Jones模型。另外,基于行业分类的横截面修正Jones模型的拟合度更好。据此,本文衡量盈余质量的方法是:综合主流学者做法,使用基于行业分类的横截面修正Jones模型来估算操纵性应计利润。本文还估计了基本Jones模型下的结果作为对照。

基本的Jones模型如下:

修正的Jones模型具体模型如下:

(二)上市公司产权性质对盈余质量的影响

上市公司产权性质对盈余质量的影响方向目前并没有统一结论。一些学者认为国有企业盈余质量高于非国有企业。雷光勇和刘慧龙(2006)[8]认为最终控制人的性质会对上市公司的盈利能力和获取资源的渠道产生很大的影响,国有控股的股权持有者受到政府等的约束较少,对生产经营的参与度也相对较低,操纵利润对其来说意义很小, 其目标也在于社会整体利益最大化,所以国有企业管理层的盈余操纵动机低于非国有企业。申慧慧等(2009)[9]发现股权分置改革后,非国有企业的盈余管理行为明显增多,盈余的持续性明显降低,但国有控股公司没有显著性变化,也得出了类似的结论。

但也有学者得出相反的观点。王化成和佟岩(2006)[10]从中小股东和控股股东之间代理问题的角度出发,提出由于国有企业具有的固有政治特征,产权不清晰和股权流通性相对较低的问题,容易出现更严重的代理问题,所以国有企业的盈余质量可能更低。

虽然国有控股股东会带来一系列代理问题,但首先,随着“股权分置改革”等政策的出台,我国的市场环境有所改善,第二类代理问题,也即控股股东和中小股东的代理问题正在好转;其次,国有企业受到的外部监管更加严格,同时融资约束更弱;最后,国有企业的社会利益最大化目标也会减轻管理层进行盈余操纵的动机。据此,本文提出假设:

假设:国有企业比非国有企业盈余操纵更少,盈余质量更高。

具体回归模型如下:

三、实证结果及分析

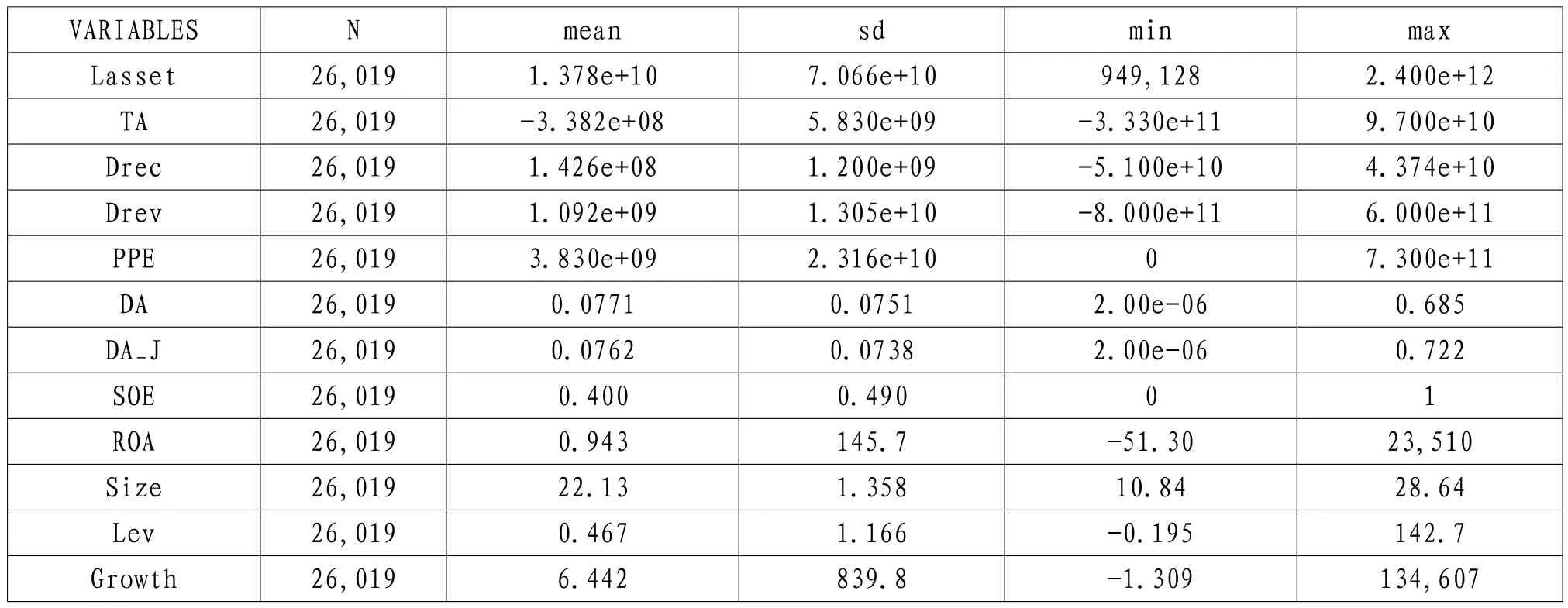

本文选取我国2007—2019年全部上市公司,并对样本进行如下筛选:(1)剔除了ST公司;(2)在1%和99%分位水平上进行缩尾处理;(3)删除缺失值样本;(4)删除每个年度每个行业样本量少于15的部分。行业分类标准依据为证监会2012年修订的《上市公司行业分类指引》。数据均来源于CSMAR数据库。最终得到26,019条数据。

(一)描述性统计

表1报告了主要变量的描述性统计特征。其中,被解释变量和的均值为分别0.0771和0.0762,这与其他学者得出我国上市公司的盈余质量情况一致。关键解释变量上市公司产权性质的虚拟变量(SOE)的均值为0.4,也即在本文所选取的样本中有40%属于国有企业,60%属于非国有企业。其他变量的统计分布也均在合理范围内。

表1 描述性统计

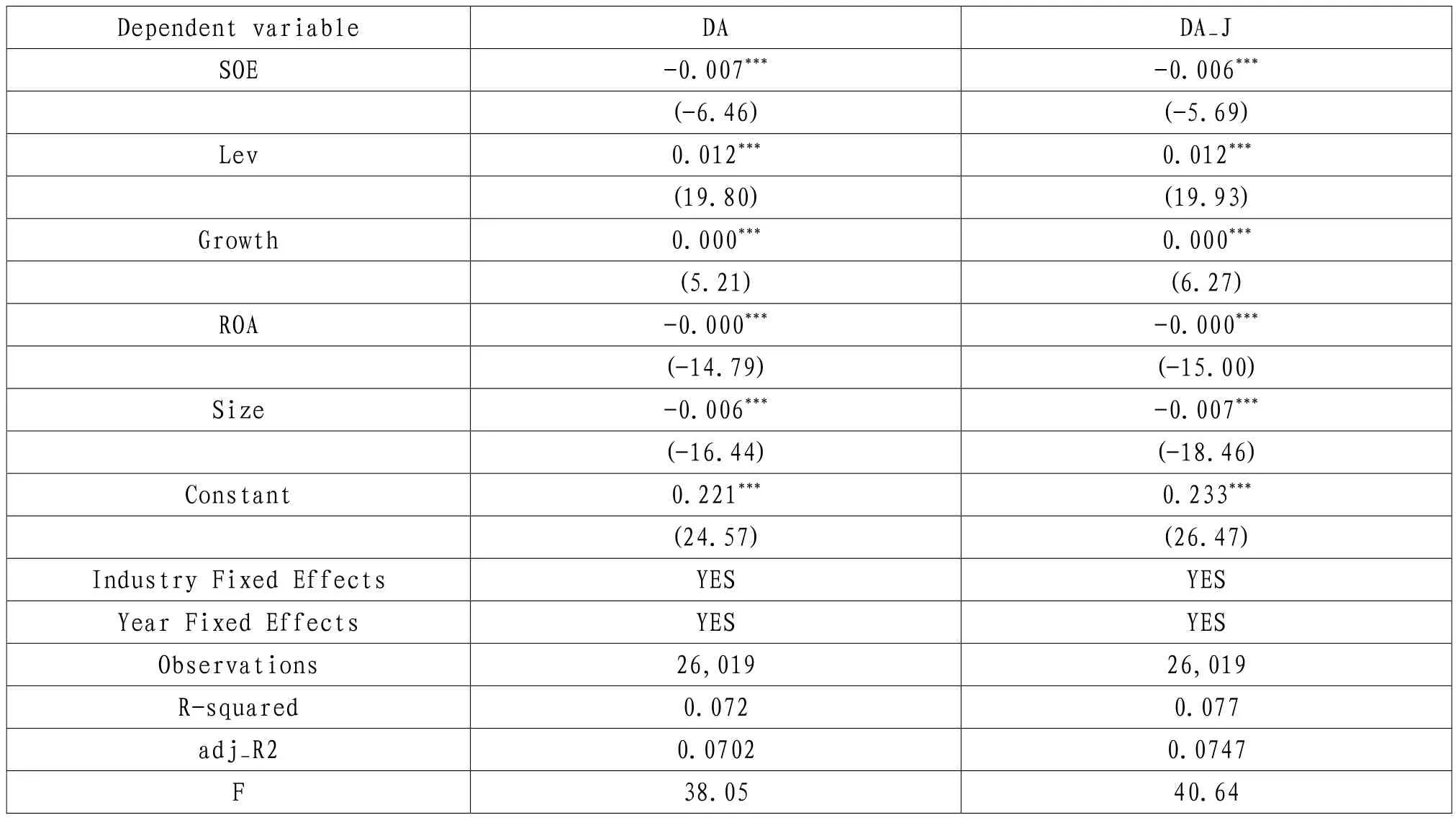

(二)回归结果

表2报告了本文主要的回归结果。可以看到,对于修正Jones模型和基本Jones模型结果,SOE的系数均在1%的水平下显著为负,对应的系数数值分别为-0.007和-0.006。这说明与非国有企业相比,国有企业操纵性应计盈余较低,盈余操纵较少,盈余质量较高,验证了本文的假设。

表2 回归结果

四、结论

盈余质量是会计审计领域非常重要的话题,在理论和实践中都有非常重要的应用。本文从产权性质的角度,研究上市公司盈余质量的影响因素,以我国2007—2019年全部上市公司为样本,进行实证研究。实证研究结果发现:与非国有企业相比,国有企业的操纵性应计盈余较低,盈余操纵较少,盈余质量较高。本文从产权性质的角度丰富了哪些因素会影响盈余质量的研究,并为国有企业具有更高盈余质量提供了实证证据。

产权性质使得国有企业和非国有企业间存在很多差异,盈余质量也是其中一部分。这一方面与企业本身有关,另一方面可能与市场环境以及监管有关。因此,本文认为,应在加强对非国有企业监管的同时,为其营造更好的营商环境。