董事长-总经理异质性对企业碳信息披露水平的影响

2022-03-09周丽雪沈俞含谢帮生

周丽雪, 沈俞含, 谢帮生

(福建农林大学 经济管理学院, 福州 350028)

党的十八大以来,环境治理、生态保护成为党和政府高度关注的问题,党中央提出了“大力推进生态文明建设”的战略决策。2016年国务院印发了《“十三五”控制温室气体排放工作方案》,提倡建立企业温室气体排放信息披露制度,鼓励企业自愿公开温室气体排放信息。中央经济工作会议将“做好碳达峰、碳中和工作”列为 2021年重点任务。2021年政府工作报告又提出,“扎实做好碳达峰、碳中和各项工作。”随着以上一系列政策的发布,企业的碳信息披露逐渐受到各界人士的重视,并且成为学者们的研究热点。

企业碳信息披露受到公司治理、财务特征和外界公共压力等因素影响[1]。研究结果表明,更积极地实施环境管理的公司更有可能减少温室气体排放。闫华红等研究发现,资本成本越高,企业降低风险水平的意愿越强,自愿性环境信息披露动机越强烈[2]。政府监管强度及高管环保意识对企业环境信息披露水平及环境信息披露硬披露水平具有显著正向影响[3]。但另一方面作为企业社会责任表现之一的碳信息披露也同时受到公司高管团队的影响。根据高阶梯队理论,高管作为企业战略决策的制定者和执行者,其行为受到自身心理特征和生理特征影响,在组织战略形成过程中起关键性作用,并作用于其他组织成员[4]。而社会责任作为企业的一种战略选择,反映了高管团队的价值观和个人特征[4],自然而然也会影响到企业的碳信息披露。相关研究已表明,公司环境信息披露的行为受到高管对环境问题主观判断的影响,高管特征会影响其环境意识[5]。

然而目前关于企业高管团队的特征对企业环境社会责任影响的研究主要是从高管整个团队层面出发,如Walid 等基于加拿大样本,研究发现自愿披露气候变化信息的可能性随着董事会中女性比例的增加而增加[6]。研究表明,高管团队中高管在高碳行业的任职经历能提高企业的碳信息披露质量[7]。较少有学者研究高管团队中的董事长与总经理特征对于企业环境社会责任信息披露的影响。董事长-总经理的异质性可以带来多样化的观点[8]。而基于新制度经济学理论,非正式制度对于组织的影响和约束往往大于正式制度,非正式制度通常包括文化、意识形态、群体关系等。在中国特有的文化背景下,“关系”是一种重要的非正式制度因素[9]。在这些“关系”中,地缘关系是其重要的组成之一,目前已有一些研究探讨了董事长与总经理地缘关系对于企业的影响,如俞俊利等发现董事长与总经理之间地缘关系越强,上市公司内部控制质量越低[10]。然而尚未有学者探讨董事长与总经理之间的地缘关系与企业碳信息披露之间的关系,从而试图探讨董事长与总经理之间的地缘关系会对企业碳信息披露产生怎样的影响?

此外,不同行业由于本身行业的运营作业特点所释放的碳排放量不同,相对于能耗低、污染小的服务型企业而言,生产型企业能源高、污染重,其碳排放量也相对较高[11]。这类高碳排放的重污染企业在碳排放方面会更多地受到外界关注和监督。因此,在引入高碳行业作为调节变量后,高管地缘关系对企业的碳信息披露的影响可能发生变化。

为研究这个问题,通过收集2014—2018年发布社会责任报告的A股上市公司碳信息披露数据,使用OLS模型分析了董事长与总经理之间的地缘关系对企业碳信息披露水平的影响。发现相较于没有地缘关系的上市公司,有地缘关系的上市公司碳信息披露水平较低;并且在引入高碳行业作为调节变量之后,关系不再显著。高碳行业会抑制董事长与总经理地缘关系对碳信息披露的影响。此外在进一步分析中,发现制度环境较差、政府无节能环保补助的样本中,关系依旧显著。最后通过更换变量回归、排除两职合一和剔除董事长与总经理变更当年的情况等检验,结果仍然不变,这进一步验证了董事长与总经理之间存在地缘关系会降低企业的碳信息披露水平。

本文可能的研究贡献主要有以下几点:①基于董事长与总经理之间的异质性,从“地缘关系”的角度审视了地缘关系对企业碳信息披露的影响,拓展和深化了已有碳信息披露水平影响因素的研究。②基于不同董事长特征、行业特征与政府环保补助市场竞争程度背景下,探讨公司如何调整高管院队特征以谋求更好发展。③可以为中国企业高管选任策略及团队配置提供参考,即如何利用“地缘”来提高企业碳信息披露水平。

1 文献回顾和研究假设

1.1 文献回顾

1.1.1 碳信息披露综述

企业碳信息的披露受到诸多动机和内外因素影响。部分学者基于合规性理论探讨企业碳披露动机。合规性理论是指企业需要时刻维系其与社会的种种契约,以维持合法性和持续经营的能力[12]。进而在碳信息披露领域将其动机划分为政府法律压力、利益相关者压力和社会权力与风险偏好等[13-17]。在影响因素方面,现有学者主要从公司财务特征、公司治理等角度进行了相应的研究。崔也光等的研究结果表明,股权集中度、董事会活跃程度与碳信息披露质量呈显著正相关,公司盈利能力、公司规模与碳信息披露质量显著正相关[18]。Kimitaka等利用对印尼企业的问卷调查数据进行研究,结果表明更积极地实施环境管理的公司更有可能减少温室气体(GHG)和污染排放[1]。

除此之外,大量学者也探讨了碳信息披露的经济后果。Saka 等研究发现企业碳排放量与股权的市场价值呈负相关,碳信息披露的管理与股权的市场价值积极正相关[19]。Matisoff 等指出,公司碳信息披露透明度的提高有利于公司盈利能力和业务增长率增长,增加投资者对公司的估值,促进企业经营绩效的提升[20]。国内许多学者也关注到碳信息披露的经济后果。杜湘红和伍奕玲认为碳信息披露对企业价值存在显著的正向驱动效应[21]。李慧云等研究发现上市公司的企业价值随碳信息披露水平变化呈显著“U”形关系,且碳信息披露可通过媒体关注来影响企业价值[22]。

1.1.2 高管团队异质性与环境社会责任

根据高阶梯队理论,企业高管团队作为企业的主体,不同团队成员间的认知能力和价值观会对企业的战略发展产生不同程度的影响,这是因为高管团队成员会对其所面临的情景和选择做出高度个性化的诠释,在进行战略决策时会注入大量自身所具有的价值观和经验等特征[23]。在企业信息披露的决策和执行中高管起到了重要性的作用,信息披露的质量在一定程度上受到了高管人力资本的影响[24]。因而在面对社会责任信息披露问题时,认知差异使得高管产生不同的判断。相关研究已从高管年龄、性别、教育程度、海外背景等特征探讨高管团队异质性与企业社会责任的关系。结果表明年龄越大,女性高管比例越高;高管年龄越大、任期越长,受教育水平越高,具有海外背景的成员越多,高管团队越愿意履行社会责任[25-28]。伴随着近年来,党中央和公众越来越重视生态文明建设,企业环境社会责任信息披露逐渐成为大众关注的重点。Frias-aceituno等认为,女性高管比男性高管有更强的社会责任感以及环保意识[29]。赵芳芳等认为新上任的高管不会主动披露尚且属于自愿披露的环境信息,任期越长的高管越能感受股东的需求与压力,进而加强企业环境社会责任信息披露[30]。由上可知,企业高管团队的异质性对企业环境责任信息披露确实有一定的影响。而在碳信息披露方面,Liao等利用英国329家企业的样本,发现多元化、独立的董事会和有环境委员会存在的企业,越倾向于披露碳信息[31]。Walid 等基于2008—2014年加拿大披露CDP的上市公司样本,研究发现自愿披露气候变化信息的可能性随着董事会中女性比例的增加而增加[6]。李秀玉等研究表明,高管团队中高管在高碳行业的任职经历能提高企业的碳信息披露质量[32]。

可以发现,目前基于高管团队异质性对于企业环境社会责任信息披露的影响主要是从高管整个团队层面出发,很少研究高管团队中的董事长能够与总经理异质性对于企业环境社会责任信息披露的影响。由于董事长和总经理作为企业的“一把手”和“二把手”,对社会责任战略起到关键性作用[33],同时也影响到了企业社会责任碳信息的披露。因而研究两者的异质性对于碳信息披露的影响具有重要意义。根据新制度经济学理论,非正式制度其约束力往往比正式制度更加明显。因而在探讨碳信息披露的影响因素时,不应忽视非正式制度的作用,如Du的研究发现宗教传统有助于企业环境责任的履行[34]。在中国传统人情社会背景下,互不相识的两人可以因为两者的同乡关系建立联系,沟通情感,这种同乡关系也可以称之为地缘关系。目前尚未有学者探讨高管地缘关系与企业碳信息披露之间的关系,从而试图探讨董事长与总经理之间的地缘关系会对企业碳信息披露产生怎样的影响?

1.2 研究假设

基于高阶梯队理论,企业高管团队异质性会对企业战略发展产生不同程度的影响。其中高管团队中的董事长与总经理,更是对企业战略起到了关键性作用。那么社会责任战略作为企业风险战略之一,自然而然也受到了董事长与总经理的显著影响[33]。根据新制度经济学理论,非正式制度对于企业的影响相较于正式制度更为显著,而非正式制度的影响在中国企业深受传统文化影响的背景下尤为明显。如亲属、同乡关系等会对企业职位人员产生影响。其中蔡洪滨等通过研究山西商号的东伙制,发现了地缘关系在企业经营活动中的重要作用[35]。地缘关系可以使得同乡群体获得情感归属、建构身份、扩展社会资本[36]。对于董事长与总经理而言,同乡关系可以联结起自身和家乡的纽带,帮助自己在异地迅速扩展社会关系网、获得同乡内部认同的社会资本。存在地缘关系的董事长与总经理因为彼此之间共同的价值理念和处事风格,进而迅速建立起身份认同和产生信任。但这种地缘关系可能会对企业产生负面影响,高管之间的地缘关系越紧密[9],企业投资效率越低;而高管之间的地缘关系越疏远,更可能获得标准无保留审计意见[37]。这是因为董事长-总经理之间的地缘关系越紧密,两者之间可能会更加容易实现合作,也易使二者产生合谋行为,形成类似两职合一的治理结构,降低内部控制质量[10],并且进一步可能会降低信息披露质量[38]。也就是说,董事长-总经理之间的地缘关系越近,那么可能对企业信息披露水平产生负向影响,其中自然也包括碳信息披露水平。因此董事长与总经理如果存在地缘关系,可能会增加其因地缘关系等产生的关系联结,降低企业碳信息披露水平。根据上述研究与分析,提出假设1。

H1:董事长与总经理存在地缘关系时,企业碳信息披露水平越低。

不同性质特征的企业在进行碳信息披露时,所考虑的因素不尽相同。通常来说,当企业的碳排放行为对环境会产生更大影响时,更易受到政府关注和舆论监督时,越倾向于更高水平的披露碳排放信息[39]。由于企业特征和环境披露质量存在显著关系[1,40],因而公司的行业特征会对碳披露行为产生影响[11]。由于不同行业的企业生产特点不同,在日常生产经营活动中所产生的二氧化碳排放量也不尽相同。相对来说,能耗高、污染重的生产型企业其碳排放自然而然会低于能耗低、污染小的服务型企业[41]。投资者、政府和公众等外部利益相关者通常会更加关注这些污染严重企业的环境行为,更敏感于企业的碳信息披露水平[24]。在这种情况下,高管的地缘异质性虽然会一定程度上负向影响企业进行碳信息披露,但为了维护企业社会责任形象,获得外界认可,增加投资者投资,提高企业价值,高碳排放行业的企业会降低董事长与总经理地缘异质性对于碳披露行为的影响,从而更好地实现企业的可持续性发展。基于此,提出假设2。

H2:相对于低碳行业而言,在高碳行业中对董事长和总经理的地缘关系与企业碳信息披露的负相关关系会受到抑制。

2 研究设计

2.1 样本选择与数据来源

本文研究以2014—2018年发布社会责任报告的沪深A股上市公司为样本。上市公司碳信息披露数据来源于巨潮资讯网站披露的上市公司年报、社会责任报告,通过收集整理获得。高管出生地信息部分通过搜索公司年报、新浪财经、公司官网等渠道获得,部分来源于CSMAR数据库。财务数据和公司治理数据来自CSMAR数据库。在初步确定分析样本后,按照如下步骤对样本进行进一步的处理:①剔除金融行业的样本;②剔除被ST、PT等特殊处理的样本;③剔除研究变量存在缺失的样本;④对所有连续变量在1%和99%分位上进行winsorize处理。最终得到分析样本数为1 130个。数据处理采用Stata15.0软件。

2.2 研究设计

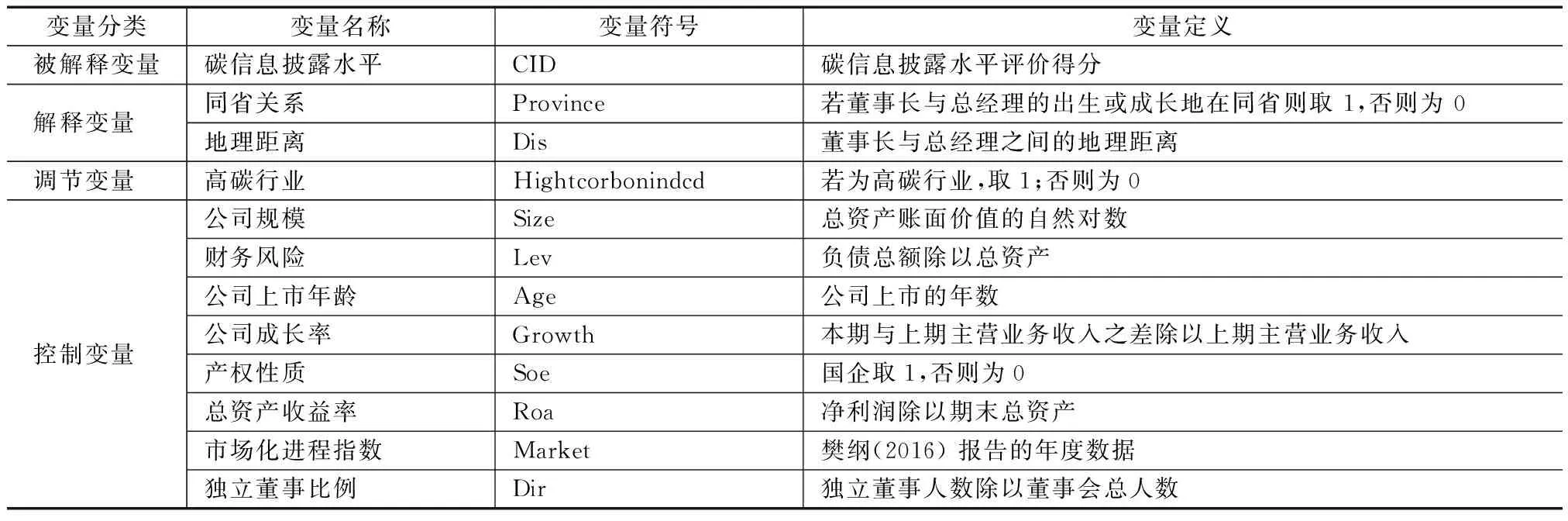

2.2.1 主要变量设计

1)高管地缘关系指标。衡量董事长与总经理文化与理念异质性的指标,通过两个维度进行刻画,包含董事长与总经理同省关系(当董事长与总经理出生地在同省,Province取值为1;否则为0)、地理距离(Dis)通过百度地图获得不在同省的董事长与总经理出生地经纬度,进而计算出两地的百公里负数(使得与Province方向一致),并对其取对数。

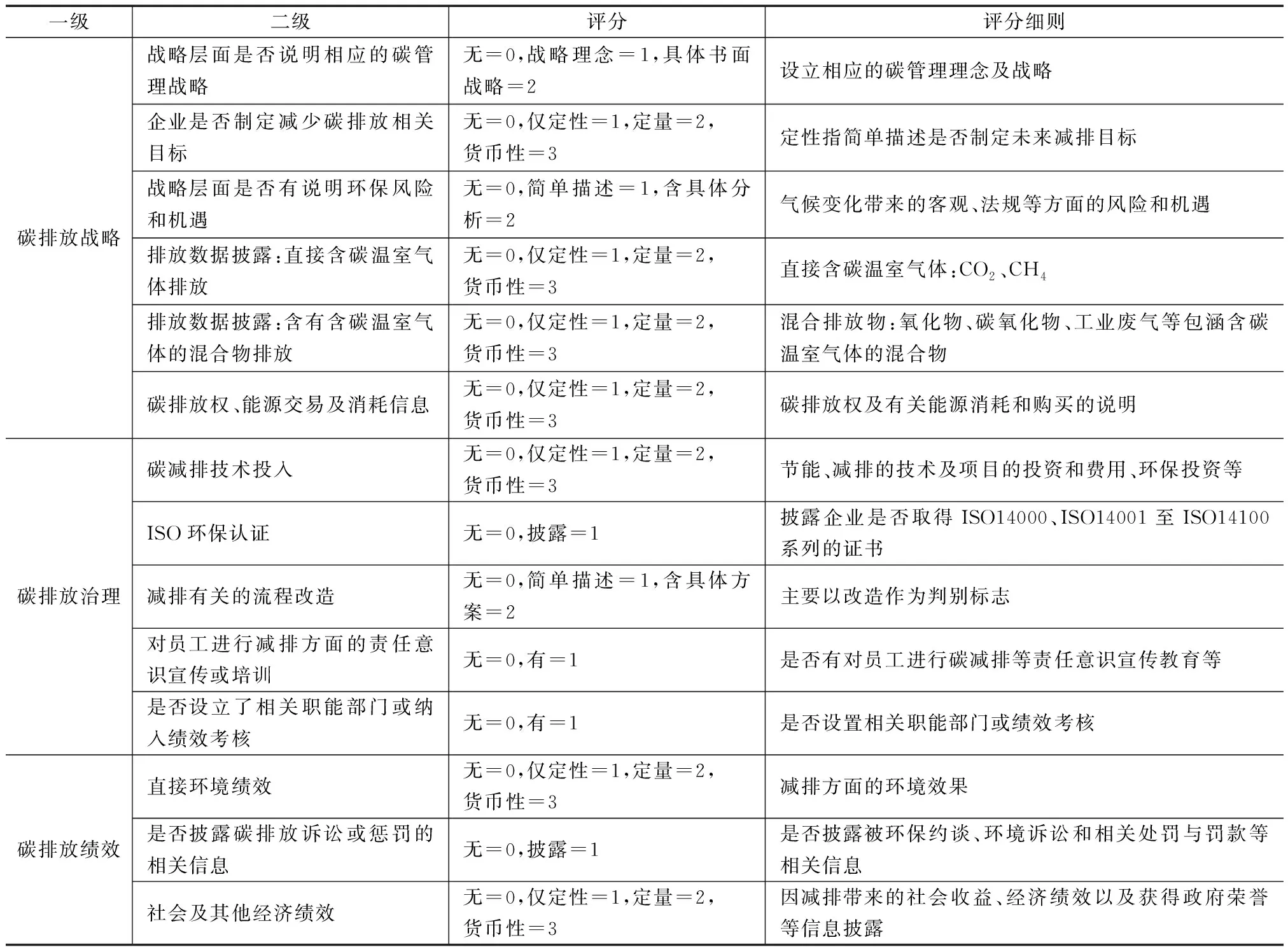

2)碳信息披露水平。碳信息披露水平CID评分指标体系见表1。

表1 碳信息披露水平CID评分指标体系

借鉴CDP项目披露格式以及陈华等[42]、李慧云等[43]、杨子绪等[44]的研究,结合中国上市公司碳信息自愿性披露情况,分别从以下4个维度对构建碳信息披露水平评价体系,主要包括碳排放战略、碳排放核算、碳排放治理、碳排放绩效共4个一级指标和14个二级指标,具体内容见表1。随后参照评价体系所列举的标准,对每家公司的碳信息披露质量得分打分赋值如下:

(1)

式中:Score(CID)i指公司i总的碳披露信息水平得分;Score(Itemi,j)为公司i在第j项的得分,j的取值范围为1,2,…,14。Score(CID)i的得分越高,公司的碳信息披露水平越高。最后对碳信息披露水平得分进行信度测试,结果表明数据内部一致性较好,可开展后续研究。

3)高碳行业。参考陆旸等研究,将煤炭业、石油开采、造纸业等定义为高碳行业,取值为1;其他行业则为低碳行业,取值为0。

2.2.2 回归模型及其他控制变量确定

为检验假设1和假设2,分别构建以下两个模型:

CID=β0+β1Province/Dis+β2Size+β3Lev+β4Age+β5Growth+β6Soe+β7Roa+β8Market+β9Dir+β10EV+∑year+∑ind+ε

(2)

CID=β0+β1High_pro/High_Dis+β2province/Dis+β3Hightcorbonindcd+β4Size+β5Lev+β6Age+β7Growth+β8Soe+β9Roa+β10Market+β11Dir+β12EV+∑year+∑ind+ε

(3)

式(2)、式(3)中,主要变量设计如前所述。此外,通过参考宋晓华等[45]、闫海洲等[11]和肖华等[5]的研究,设置了以下控制变量。公司规模(Size)、财务风险(Lev)、公司年龄(Age)、成长性(Growth)、产权性质(Soe)、盈利能力(Roa)、市场化相对进程指数(Market)、独立董事比例(Dir)、企业价值百分数(EV),并控制了行业固定效应和年度固定效应。具体变量定义见表2。

表2 变量定义

3 实证检验及结果分析

3.1 描述性统计分析

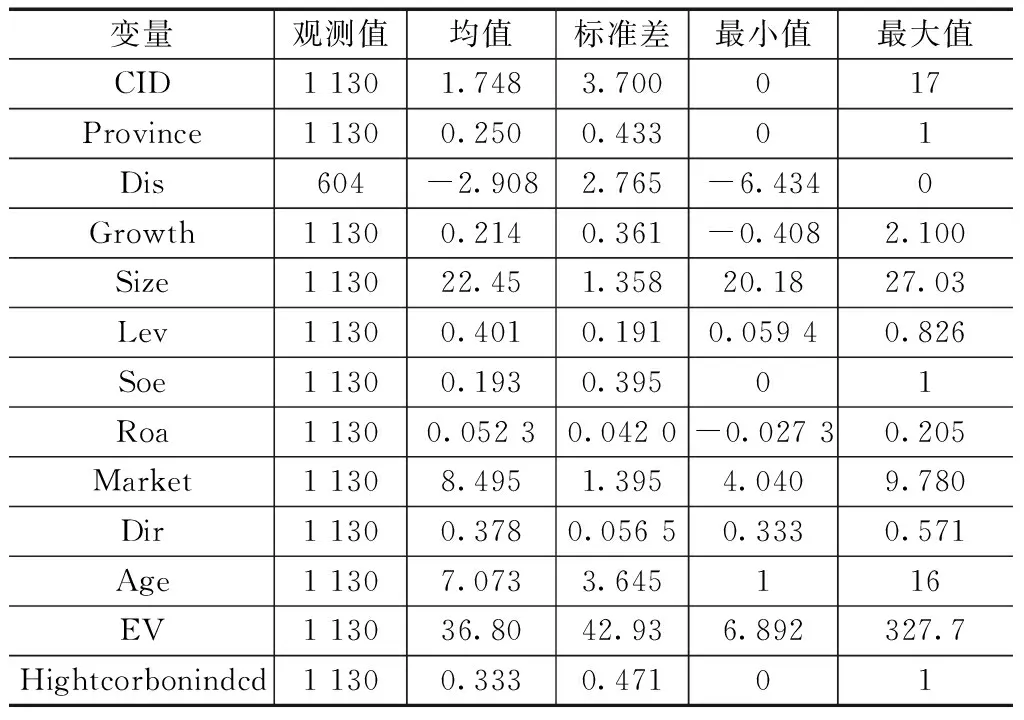

3.1.1 主要变量描述性统计

主要变量的描述性统计结果见表3。观察表3可知,CID均值为1.748,标准差为3.7。表明样本企业整体的碳信息披露水平较低,并且各企业CID分数差距较大,表明企业由于披露碳信息缺乏统一的标准而呈现参差不齐的状况。自变量中董事长与总经理同省关系(Province)和地理距离(Dis)均值分别为0.25、-2.908,表明一部分企业是存在相同或相近的地缘关系。其他控制变量分布基本与宋晓华等[[45]、闫海洲等[11]研究较为一致,在此不再赘述。

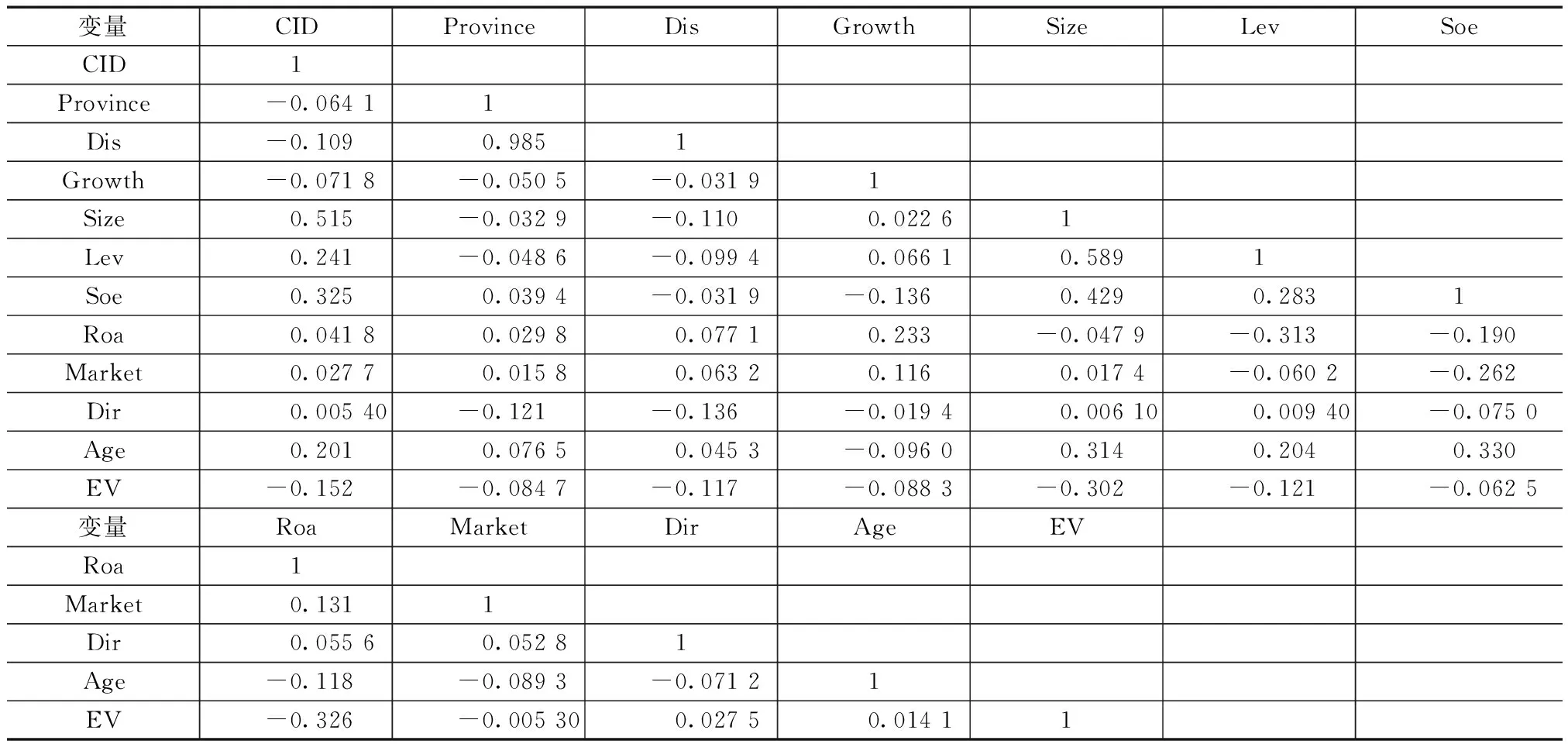

3.1.2 相关性分析

主要变量相关系数见表4,从中可以看到各变量之间相关系数大多小于0.5,故可以判断变量的相关性不大,且VIF分析(未列出)中各变量的VIF系数远小于10,因此不存在严重多重共线性问题。

3.2 回归结果与分析

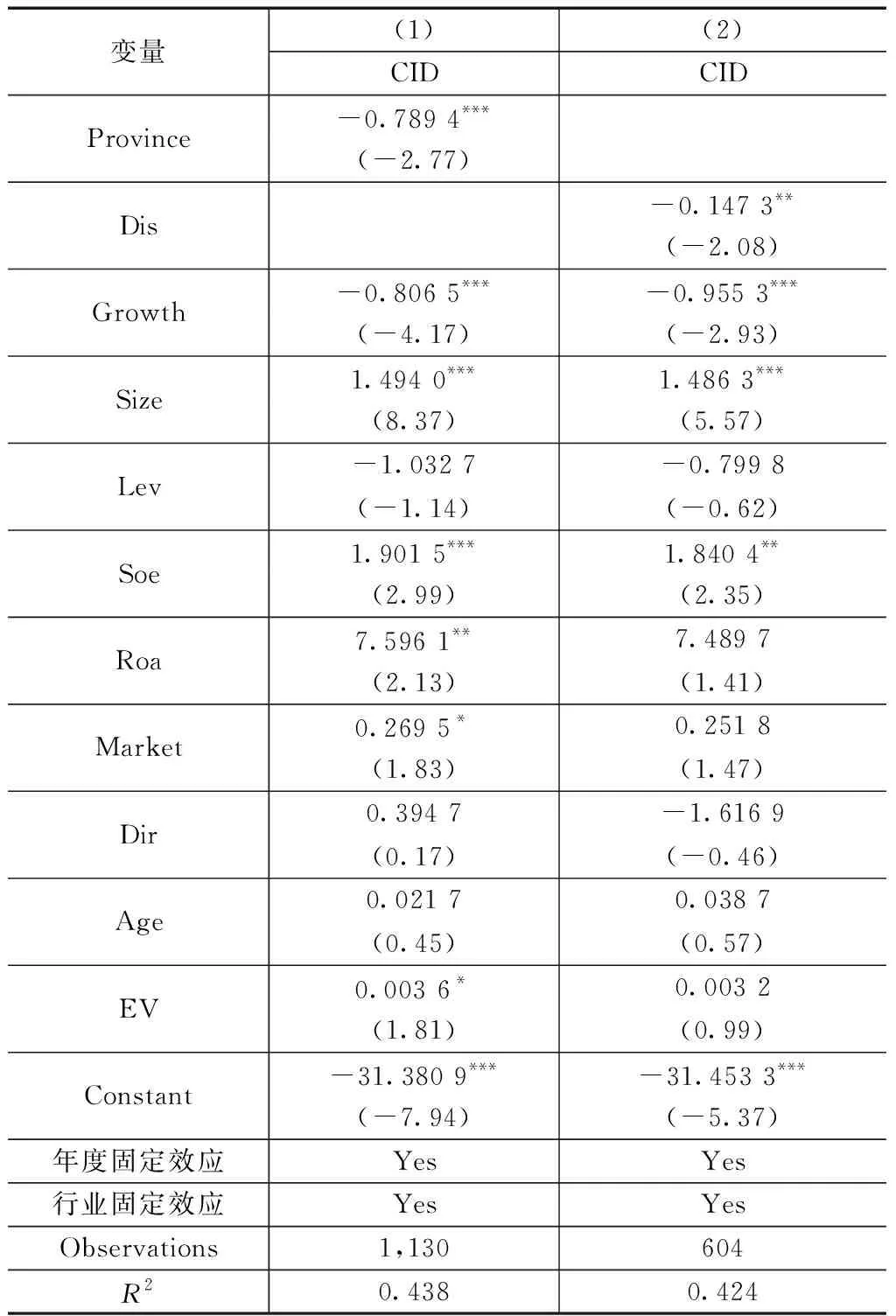

利用2014—2018年发布社会责任报告的沪深A股上市公司的面板数据进行回归分析,使用沪深 A 股上市公司 2003—2013 年数据进行回归分析,表5为回归结果。观察表5可知,两种地缘关系指标结果表明企业内部地缘关系与碳信息披露水平显著负相关,即董事长与总经理地缘关系越近则碳信息披露水平越低,说明董事长与总经理地缘关系会降低企业碳信息披露水平,不利于企业信息披露。

表3 主要变量描述性统计结果

表4 相关系数

表5 高管地缘关系与碳信息披露水平

从控制变量来看,成长性系数显著为负,表明企业成长性越高,碳信息披露水平越低;规模系数显著为正,表明规模越大,碳信息披露水平越高。

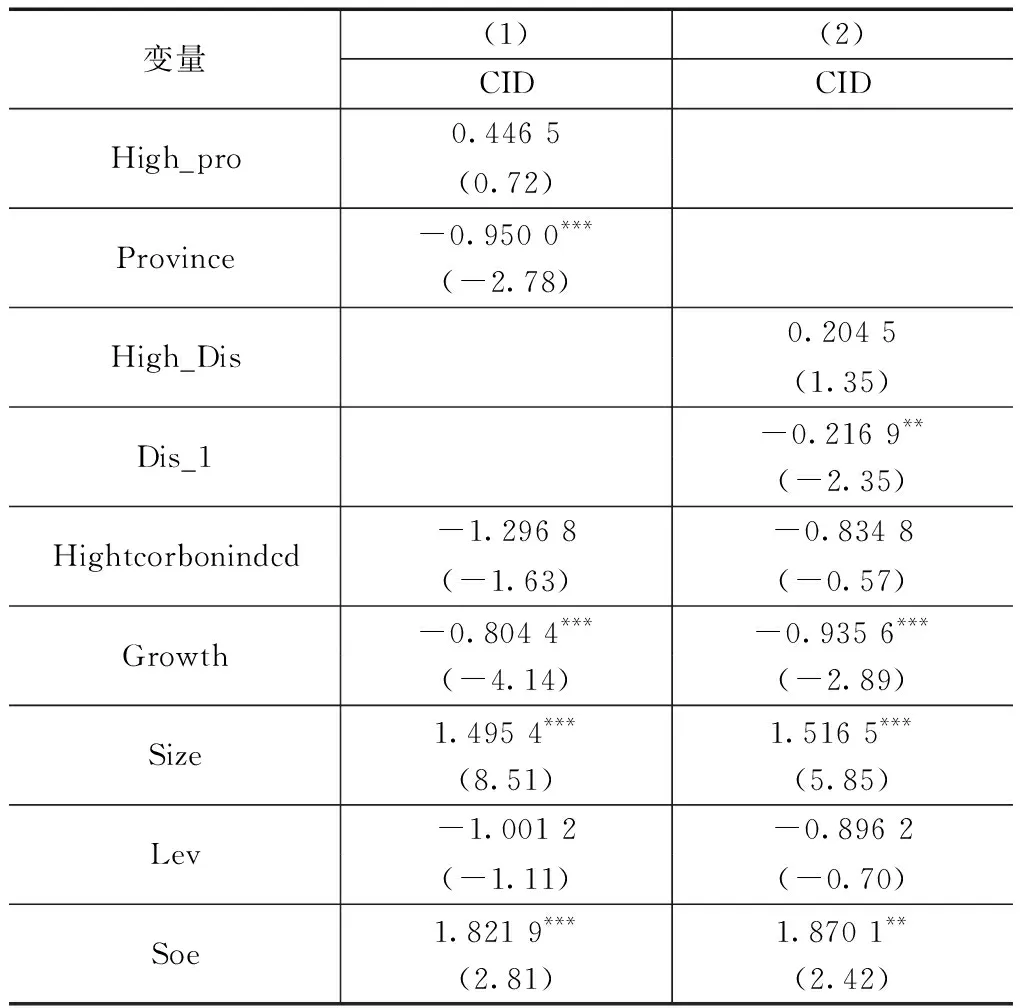

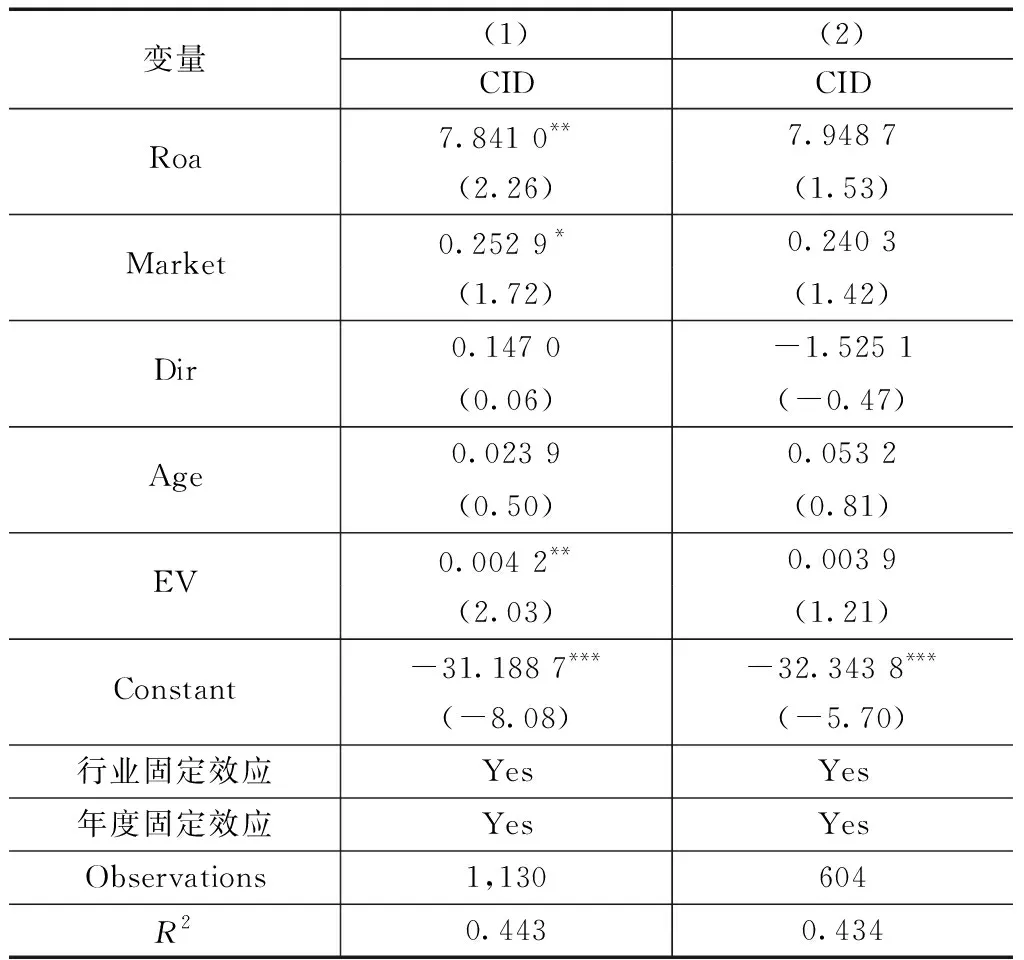

行业特征差异也会影响地缘关系与碳信息披露水平之间的作用效果。表6将地缘关系与高碳行业的交互项进行回归,观察其对碳信息披露水平(CID)的影响是否发生变化。表6中,Province/Dis依旧至少在5%的水平上显著为负,但其与高碳行业的交乘项(High_pro/High_Dis)系数不再显著且为正,表明高碳行业中董事长与总经理地缘关系与碳信息披露水平的负相关关系受到抑制,假设2得到验证。

表6 行业特征差异、高管地缘关系与碳信息披露水平

续表6

3.3 稳健性检验

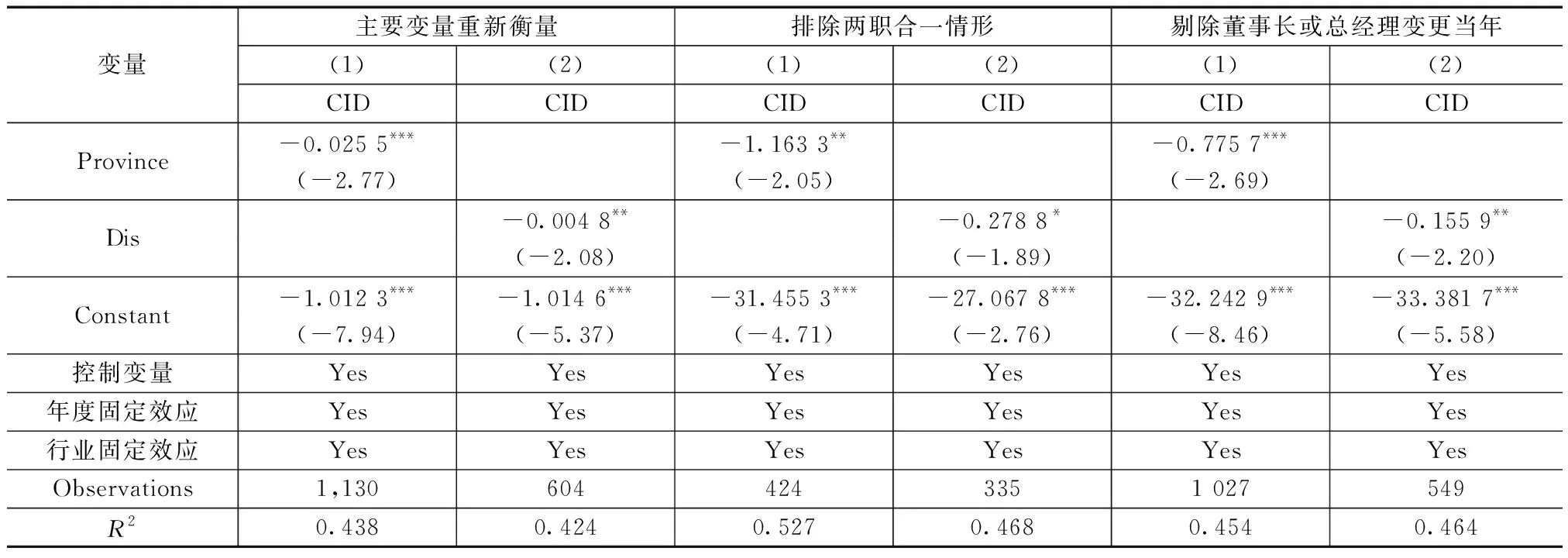

3.3.1 主要变量重新衡量

由于国际没有统一的碳信息披露水平评分体系,企业的碳信息披露得分可以选用多种处理方式进行衡量,结果可能存在偏差。因而将碳信息披露得分总分除以评价体系中所有项目总分得到一个新的指标进行回归,回归结果见表7,与表4结果类似,故结论不变。

3.3.2 董事长与总经理非两职合一的情况

董事长与总经理两职合一的情况是地缘异质性最弱的一种表现,上述检验样本都是将其与非两职合一情形同时进行考察,并且两职合一的情形也会影响到公司的信息披露水平质量[46],因此在稳健性检验中选择剔除两职合一情形后重新回归(表7),结果依旧一致,没有发生显著改变。

3.3.3 董事长或总经理非变更当年

由于董事长与总经理是公司的一把手和二把手,两者之间的变更会可能会导致相关战略政策等发生改变,同时也可能会影响到企业的社会责任信息披露水平不稳定,因而选取董事长与总经理非变更当年的样本进行观察(表7),结果与之前发现基本一致,没有显著影响,表明本文结果是稳健的。

表7 高管地缘关系与碳信息披露水平稳健性检验

4 进一步分析

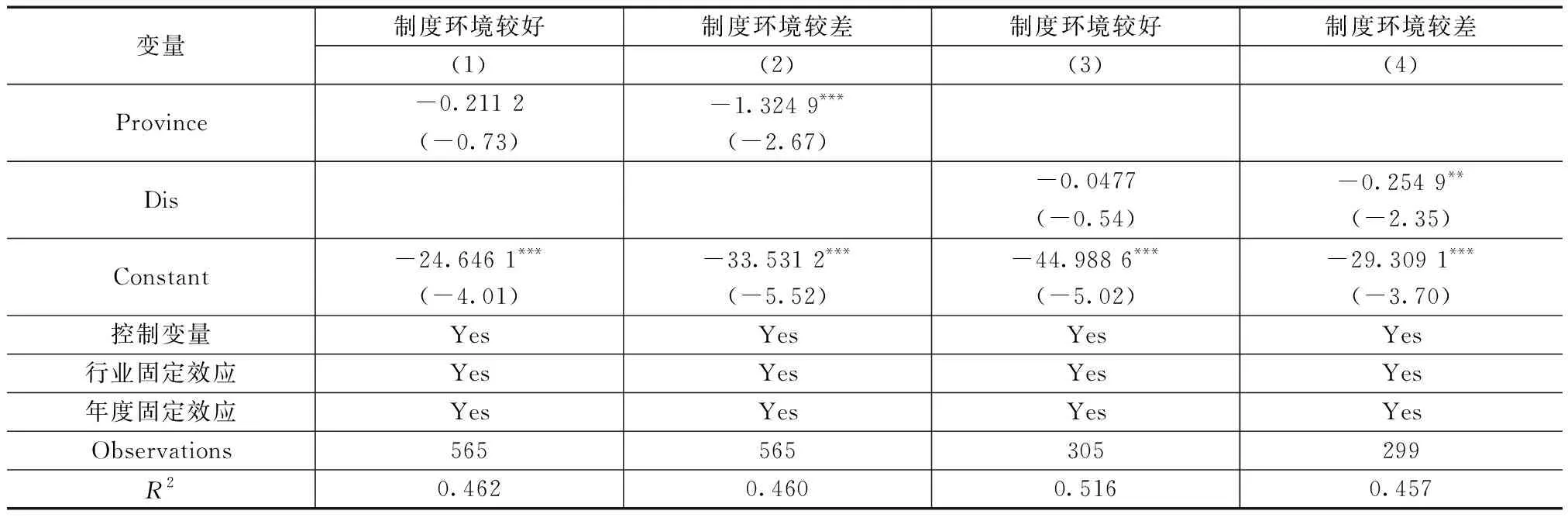

4.1 制度环境

新制度经济学认为,企业内部决策制定以及企业运行效率受到外部制度环境的影响,也就是说制度环境会对公司层面的信息披露决策产生影响[47]。具体来说,对于企业而言,制度环境好的地区,一方面是公司受到的约束和监督力度更大、执行力更强,另一方面地区的经济发展水平较高,市场竞争激烈,企业需要建立更好的企业形象及竞争力。如果外部制度环境会提高企业的碳信息披露水平,那么预期在制度环境好的地区董事长与总经理之间的地缘关系对于碳信息披露水平的负面影响将不再显著。因此,对公司所在地市场化进程指数对样本进行分组,表中将公司所在地位于上海市、广东省、江苏省、浙江省等地区的定义为制度环境较好组,其他的定义为制度环境较差组。使用王小鲁等编制的中国各地区的市场化指数体系中的市场化总指数来度量市场化进程[48],回归结果见表8,其中列(1)、(3)是制度环境较好的回归结果,列(2)、(4)是制度环境较差的回归结果。观察结果可知,在制度环境较好的分组中其结果虽然依旧为负,但不再显著,表明在制度环境较好的地区,高管地缘关系对企业的影响会受到抑制,这主要是因为良好的外部制度环境会在此时起到有效的监督和激励作用。而制度环境较差的分组中地缘关系指标(Province/Dis)依旧显著为负,这表明在制度环境较差的地区,外部制度环境无法对高管行为产生真正的约束,并且企业缺乏足够的压力和动力来维护企业形象。综上所述,只在制度环境较差的地区,董事长与总经理地缘关系会对企业碳信息披露产生较大影响。

表8 制度环境的影响

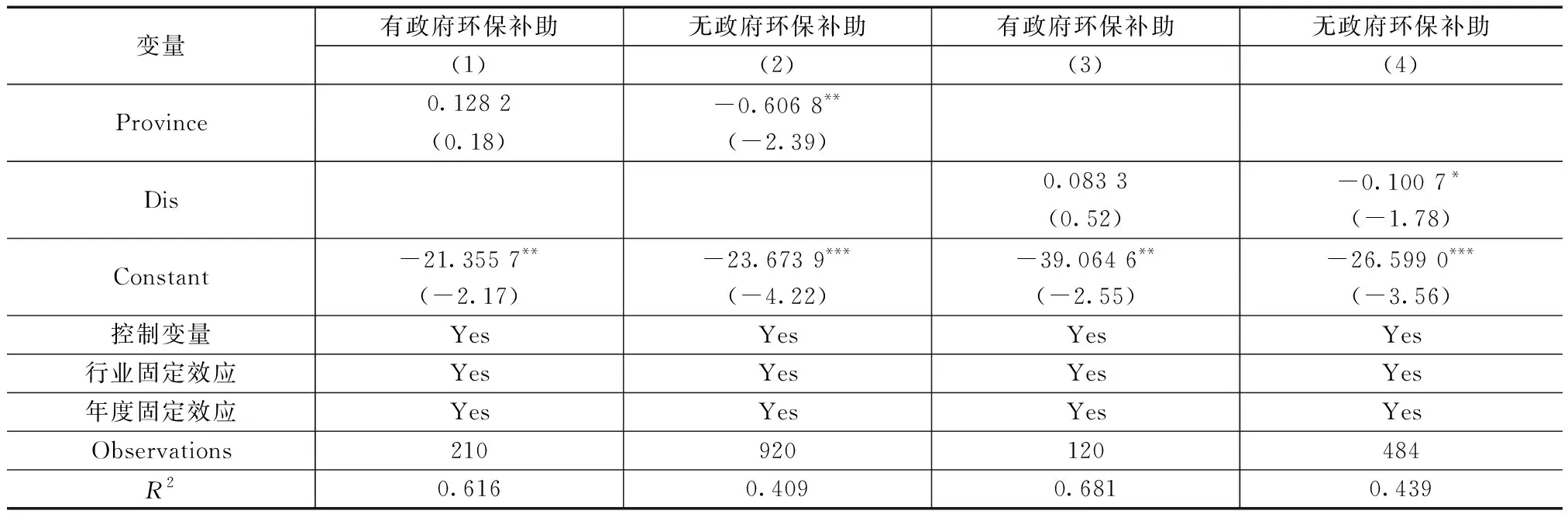

4.2 政府环保补助

在生态文明背景下,官员的考核不再是单一的GDP论,而是与生态环境相挂钩,如政府2013年建立生态环境损害责任终身追究制。对于企业而言,政府手中掌握着大量的资源,并且拥有巨大的资源配置权[49],从而能够影响企业对资源的获取[50]。因而对于有政府环保补助的企业而言,一方面随着政府和地方官员对于随着碳减排的重视,为了保持与政府之间的良好关系,获得更多发展资源,具有政府环保补助的企业会迎合政府节能减排的号召,以提高碳信息披露内容与质量来表明与国家共减排的决心。另一方面,由于企业在环保方面获得了政府的资金支持,所能投入的资本也就越多,自然而然环境治理绩效更好,更勇于披露企业碳减排工作。因而当企业有政府环保补助时,企业会更积极地履行碳社会责任与碳信息披露,此时董事长与总经理之间的地缘关系对于碳信息披露的影响就会受到抑制,反之相反。为了验证以上推测,根据政府环保补助将样本分为有政府环保补助组和无政府环保补助组进行回归检验。回归结果见表9,表中列(1)、(3)是有政府环保补助的回归结果,列(2)、(4)是无政府环保补助的回归结果。由结果可知,主要解释变量Province、Dis在无政府补助组中显著,有政府环保补助组中不显著,表明在政府环保补助的支持下,高管地缘关系对企业碳信息披露的影响变小,支持了以上推测。

表9 政府环保补助的影响

5 结论及启示

在生态文明背景下,企业碳减排工作越来越受到政府重视,但是中国企业的碳信息披露依旧处于自愿阶段,并且没有统一的披露形式,企业碳信息披露水平不一。因此企业碳信息披露水平受到多种因素影响,其中高管团队的地缘关系会影响企业信息披露决策,进而可能会对企业的碳信息披露产生影响。本文以2014—2018年发布社会责任报告的沪深上市A股公司为研究对象,结果发现:①董事长和总经理的地缘关系会互相影响企业碳信息披露水平,但高管地缘关系对于碳信息披露的作用效果在高碳行业与非高碳行业中呈现差异。②进一步发现,在制度环境较好、有政府环保补助的企业中,高管地缘关系对于碳信息披露的影响不再显著,反之相反。结论表明,董事长和总经理亲近的地缘关系可能会导致二者合谋行为,造成企业信息披露质量水平较低,进而对企业碳信息披露产生消极影响;然而,企业的行业性质可以有效改善企业碳信息披露水平,对董事长与总经理因内部合谋对碳信息披露产生的消极影响有调节作用。

基于研究结论,从以下两个方面提出政策建议:①政府监管部门在考虑制定合理的碳信息披露制度时,应充分考虑高管团队异质性的影响,建立完整有效的监督与激励机制,进而有利于引导碳信息披露在资本市场中发挥资源配置作用、促进产业结构调整并推动低碳经济发展,从而促进国家的生态文明建设。②研究结果发现政府环保补助作为有效的财政工具能够调动企业碳信息披露工作的积极性,那么地方政府在推行企业碳减排工作的同时,有必要加大对辖区内企业的政府环保补助力度。