西安市数字普惠金融发展现状及问题

——基于中小企业融资视角

2022-03-09陈卫雯

陈卫雯

一、引言

随着2005 年联合国将普惠金融(又称为包容性金融)的概念被应用于全球金融领域,越来越多的国家和地区开始重视自身普惠金融建设与发展问题。2013 年,普惠金融概念走入了我国,近年来普惠金融迎来了数字化新发展,数字普惠金融的概念逐渐被学者提出。数字普惠金融以信息化、数字化技术为媒介,将传统普惠金融与新技术环境结合,提升金融服务效率与质量。由于数字普惠金融易于共享、使用便捷、节制成本等特征,在缩小城乡差距、促进企业技术创新、减缓贫困、缓解中小企业融资约束等问题中均彰显出一定作用。本文基于中小企业融资约束视角,分析西安市数字普惠金融发展现状及问题,以期为西安市中小企业融资寻找新的路径与方法,提升融资效率。

二、西安市数字普惠金融发展现状

在数字普惠金融快速发展的大背景下,陕西省政府也积极致力于本地区数字普惠金融体系建设,努力探索符合陕西省地方特色的数字普惠金融发展之路。2017 年2 月陕西省人民政府印发了《陕西省推进普惠金融发展规划(2016—2020年)实施方案》,从目标制定、健全体系、服务方式、设施建设、政策激励、权益保护等方面系统阐述了陕西省推进普惠金融的方针政策。西安市数字普惠金融发展现状究竟如何,本文将根据北京大学数字金融研究中心、编制中国数字普惠金融发展指数体系,从数字普惠金融总指数、覆盖广度、使用深度与数字支持服务四个二级指标,系统衡量西安市数字普惠金融发展现状。

1.数字普惠金融总指数分析

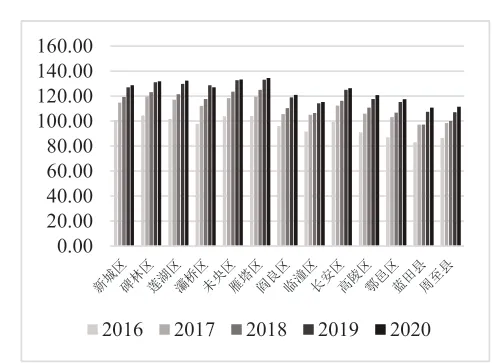

根据2016—2020 年西安市县级数字普惠金融总指数(图1)可以看出,自2016 年来,西安市十一区两县的数字普惠金融总指数均成上涨趋势。总体指标上,2020 年数字普惠金融总指数排名前三位的依次为雁塔区、未央区、莲湖区。近几年总指标增速体现出了先快后慢的变化趋势,2016 年至2017年,各区县平均增速达到了15%,为近五年最高平均增速,其原因可能为2017 年西安市政府出台普惠金融相关政策的大力促进了数字惠普金融的发展。近几年增速逐渐放缓在一定程度上体现出了数字普惠金融市场逐渐趋于平稳,发展速度走向常态化。另外,由于2019 年底受疫情环境冲击,近两年的数字普惠金融指数增速也被拉低,但即便如此,总指数依然呈现上涨趋势,这说明数字普惠金融在疫情影响下依旧具有优势。

图1 2016—2020 年西安市各区县数字普惠金融总指数

2.数字普惠金融覆盖广度分析

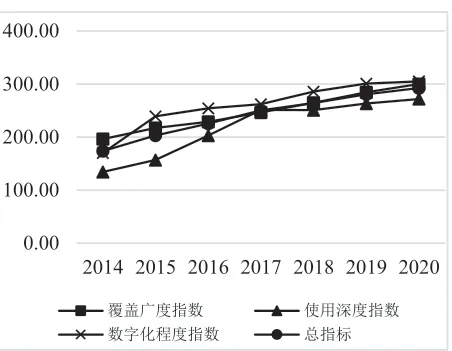

数字普惠金融覆盖广度指数,衡量了数字普惠金融账户的覆盖率范围。数字化金融新模式通过电子账户数量及使用人数来衡量覆盖广度。在数字金融服务下,必须要通过绑定银行卡才能获得第三方支付的相应权益,所以拥有第三方支付账号、第三方支付账号绑卡比例、平均每个第三方支付账号绑定银行卡数量成为了测量覆盖广度的具体指标。图2 显示,近七年来,西安市在全国数字普惠金融整体环境向好的时代背景下与地方政府政策的积极影响下,数字普惠金融覆盖广度逐年递增,这说明使用数字普惠金融的人数逐渐增多,其服务对象广度持续增大。

图2 2014—2020 年西安市数字普惠金融二级指标指数

3.数字普惠金融使用深度分析

数字普惠金融深度由服务对象实际使用数字普惠金融服务情况衡量,主要包括使用总量指标和使用活跃度指标两个方面的内容。具体指标由支付、信贷、保险、信用、投资、货币基金六个方面构成。从图2 可以看出,西安市数字普惠金融使用深度指数在2014 年至2017 年快速发展,2017 年出现短暂下降后又继续平稳增长,这说明近几年来西安市数字普惠金融使用深度发展整体较好。

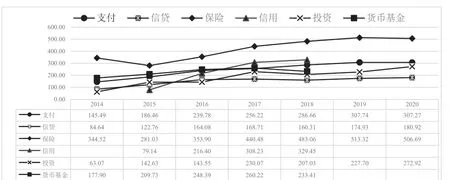

通过,2014—2020 年西安市数字普惠金融深度三级指标(图3)分析可以看出,保险服务在六个指标中以明显的优势连续多年位居首位,这说明保险服务在西安市数字普惠金融中的地位十分重要,相关部门应当重点关注,加强监管。同时,信用服务在近几年来出现明显增长,这可能得益于西安市近几年信用体系的不断加强完善,以及企业和个人对自身信用的重视程度有所增加。另外,信贷服务增速较慢,可能和信贷服务起步较早,发展相对成熟有关。需要注意的是,货币基金业务在2018 年出现下降,这传递出不好的信号,应当予以重视,及时管控。

图3 2014—2020 年西安市数字普惠金融深度三级指标

4.数字普惠金融数字支持服务分析

西安市数字普惠金融数字支持服务,主要描述了数字化技术对用户使用数字金融的影响,主要指标由数字支持服务的移动化(移动支付笔数及金额)、实惠化(小微经营者平均贷款利率、个人平均贷款利率)、信用化(信用支付笔数及金额占比等)、便利化(二维码支付笔数及金额)构成。通过图2 可以看出,西安市数字普惠金融数字支持服务总体呈现上升趋势,2014 年至2015 年增速较快,随之发展平稳,整体状况良好。

三、西安市中小企业融资现状及问题

随着中小企业生产力扩充、技术革新、生产经营周转等要求,加之受到疫情影响,中小企业融资需求迫在眉睫。当前,西安市中小企业融资困难的主要原因有以下几点。

第一,西安市中小企业融资渠道相对单一且成本居高不下。西安市中小企业主要融资渠道为商业银行信贷融资以及民间借贷融资,西安市当前的商业银行和民间借贷不能充分满足其要求导致融资困难。第二,部分中小企业由于自身制度、财务信息披露问题导致银企信息不对称时有发生,银行对中小企业的贷款审批成本增加,加剧了中小企业融资困难。第三,政府政策支持力度有待加强,金融服务体系建设还需完善。近年来西安市虽出台了改善中小企业融资状况的相关政策,但固有的国有金融体制依然制约了民营中小企业的融资,加之西安市金融服务深度与广度、服务保障均尚待加强,数字信用体系建设也未完善,这些加剧了中小企业的融资难问题。

四、西安市数字普惠金融推动中小企业融资表现

1.依托数字化平台,降低融资成本

数字普惠金融与传统金融服务方式不同,其特殊优势能有效节制融资成本。首先,数字普惠金融前期建设成本,运维成本以及服务器成本都远低于传统金融服务。据蚂蚁金服报告,在云计算下,单笔支付成本仅为传统架构成本的10%;其次,数字技术、大数据技术的使用,降低了融资信息搜寻费用及办理手续费。相对于人工搜集融资信息,审查企业征信资质,最后完成贷款的过程,数字普惠金融实现了信息的实时搜寻,网上签约也大大节省了手续费等融资成本;最后,依托互联网平台下的数字普惠金融服务降低了签约成本。客户可以直接使用终端设备在线申请贷款,沟通也更为便捷,提升了签约成功率。

2.网络助力信息沟通,改善信息不对称

西安市中小企业融资困难的主要原因之一,是银企之间的信息不对称,而数字普惠金融模式可以借助网络增加信息的传递效率,提高信息质量。银行等金融机构可以通过信息技术建模,使用大数据对中小企业财务状况进行筛选,准确快捷地挑选出符合要求的企业,提高自身业务效率。同时,中小企业也能够随时在网络平台寻找符合自己融资需求的金融机构与产品,在线申请进行资质认定等。对于双方来说,数字普惠金融服务下,信息技术能够改善因为时间、地域、技术等原因带来的信息不对成问题,降低中小企业融资困难。

3.创新金融服务模式,提升金融服务效率

数字普惠金融服务模式的发展,为中小企业提供了更多的产品选择,拓宽了传统的金融服务方式,企业与金融机构的业务模式从线下合作走入线上共赢。在当前信息技术高速发展的时代背景下,大数据、云计算、物联网等新技术不断与金融服务融合,金融服务机构可以通过数字技术对目标客户进行信息挖掘,建立客户筛选系统和风险预警模型,数字化技术延伸了金融服务的宽度和广度。同时,数字普惠金融还可以有效提升金融服务效率。数字普惠金融的不断发展创新了金融服务模式,提升了服务效率,为中小企业融资行为提供了良好的环境,客观上提升了中小企业融资能力。