实物期权法在生物医药企业价值评估中的应用研究

——以安科生物为例

2022-03-09马俊捷

马俊捷

近年来,我国经济发展水平大幅度增速,人民物质生活水平不断提升,人们对于自身的健康也愈加关注。在这种大背景下,生物医药企业发展势头迅猛,生物医药行业的产值占医药行业整体产值的比重也持续上升。为了市场和投资者对于这类企业的价值能有一个合理的判断,我们需要一种适合该类企业估值的方法。本文首先分析了生物医药企业的特征和评估难点。据此,引出了实物期权模型理论,并简要说明了该模型对于生物医药企业的适用性。以安科生物为例进行案例分析,将企业价值分为现有资产和潜在价值两部分,运用自由现金流折现模型和实物期权B-S 模型估值,最后将得到的整体价值与评估基准日市值比较,来说明运用该模型的准确性和适用性。

一、生物医药企业特点及评估难点

1.生物医药企业特点

生物医药企业是以现代生命科学理论为基础,结合现代生物学、医药学等相关知识和科学手段,对生物体进行研究分析,并据此进行对症的新药研发和生产工作,生物医药企业作为新兴产业的前景十分广阔,该类企业通常有以下特点:

(1)研究成本高,资金量需求大

对于生物医药企业来说,新药的研发是一个很长的过程,从研发到上市通常要经历六个阶段,研发完成的时间长短无法准确估计,在此期间企业需要大量资金的不间断投入,甚至研究完成后还要考虑新药的储存和人工成本,这对于企业的现金流状况和对外融资筹资能力都是一个考验。

(2)内外部环境的不确定性

生物医药企业属于高新技术行业,从内部来说,新药的研发周期长,在此期间对于企业的内部管理有很高的要求;从外部环境来说,新药的研发时间较长,市场的需求更新较快,市场对于新药的需要具有高度不确定性。此外,由于当下经济环境的快速变化,以及近年来医疗体制一系列的改革措施,新药的价值及注册管理办法可能都会有相应的变化。

(3)高收益,高回报

生物医药企业虽然存在一定的风险和不确定性,但当新药研发成功上市后获得的收益是相当可观的。因为生物医药企业研发的新药通常都具有稀缺性,或者是某个空白领域的开拓,这类药物的价格一般比较高昂。当企业的新药占有一定的市场后,稳定的收入也会对企业之后的研发进行资金的支撑,促进企业良性循环、健康发展。

2.生物医药企业评估难点

(1)非收益性价值多

对于生物医药企业来说,创新能力、人才价值等一些非财务指标是创造企业价值的源泉,然而我们无法通过财务数据来进行计算。此外,这类企业中无形资产的占比较高,尤其是一些专利和非专利技术,能为企业带来可观的收益。传统的估值方法对这部分价值难以估测。

(2)决策波动性强

对于生物医药企业来说,企业在经营过程中面对的不仅是行业内部的竞争还有巨大的市场风险,生物医药企业所面对的市场风险是无法预估的,新药的时效性和同类产品的上市都是不可控制的风险。因此,企业在其经营过程中,要始终把创新放在第一位,根据市场需求和变化进行动态决策,可以在一定程度上降低企业的风险。在这种情况下,企业的现金流是不确定的,所以传统的价值评估方法适用性有所欠缺,不能准确评估该类企业的价值。

二、实物期权理论简述

实物期权,简单来说就是一种金融期权的衍生理论,它把金融市场的规则引入企业经营中。实物期权把企业未来的投资机会当作一项权利,不确定性越高,期权的价值反而越大。与传统的价值评估方法相比,实物期权法不是仅仅对现金流进行折现预测,而是将注意力放在企业那些可能会影响现金流的事项上,例如:正在研发中的项目。传统的估值方法无法对这部分价值进行评估。对于高风险高收益的行业来说,实物期权法的理念和评估方法更加适用。

实物期权法近年来多运用于高新技术行业,而生物医药企业也属于这个范畴,该类企业具有高风险和收益不确定性的特征。这种特征恰好与实物期权法的适用要求相匹配。对于生物医药企业来说,在新药成功上市之前,企业只有大量现金的流出,而没有现金的流入,这种情况很容易导致企业的资金链破裂。在传统估值方法中,企业研发中投入的资金往往不能被合理估算价值,而实物期权法很好地解决了这一问题,它把这种风险和不确定性看作企业的一种期权,认为其具有很高的期权价值。生物医药企业不同于传统行业,很大一部分价值体现在研发能力、管理能力等非财务指标上。因此,通过实物期权模型可以更好地估算这部分价值。

1.案例应用

(1)案例背景介绍

安科生物工程股份有限公司,成立于1994 年,是国家创新性试点企业,也是我国首批创业板上市公司。该企业是一家具有自主研发能力的企业,在国内医药领域有一定的市场份额和较好的口碑。安科生物长期致力于细胞工程产品、基因工程产品、精准医疗等医药和医疗技术、产品的研发和核心技术能力的构建,建有国家人事部批准的博士后科研工作站、安徽省院士工作站,安徽省和合肥市基因药物工程技术研究中心、安徽省生物工程实验室、基因工程制药安徽省重点实验室、安徽省肿瘤精准治疗产品创新中心、国家企业技术中心等一系列科研中心。是安徽省生物医药领军企业。

(2)现金流折现估值模型

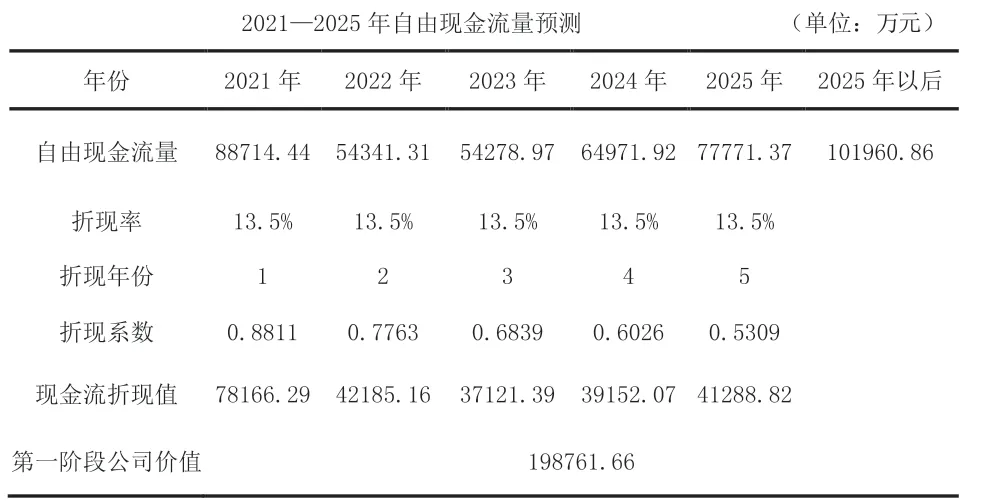

根据生物医药企业的特点,本文采用自由现金流贴现的两阶段模型对现有资产进行价值评估。该模型公式如下:

上式中:V1为现有资产价值;FCFFt为第t 年自由现金流量;WACC 为加权平均资本成本;g 为稳定期增长率。

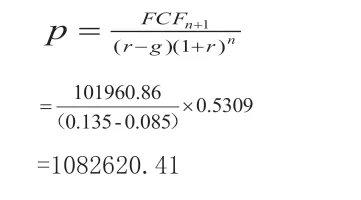

本文将2021—2025 年作为预测期,2025 年后为稳定期,稳定期发展速度通常与全年GDP 增长率相近,根据中国银行展望报告预测2021 年全面增长率为8.8%,本文保守估计为8.5%。2020 年12 月31 日为评估基准日,用上述模型进行价值评估。该模型中的折现率用加权平均资本成本来计算,风险收益率选用基准日十年到期国债收益率3.192%,带入公式得到折现率为13.5%。企业自由现金流量公式为:自由现金流量=息前税后营业净利润+累计折旧与摊销-资本支出增加额-营运资本增加额。根据2016—2020 年安科生物年报,对相关财务指标进行预测。通过计算得到下表:第二阶段公司价值:

?

现有资产价值=198761.66+1082620.41=1281382.07(万元)

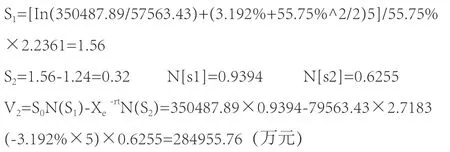

3.基于实物期权法潜在价值评估,公式如下:

上式中:V2为潜在资产价值;S0为标的企业资产价值;X 为实物期权的执行价格;t 为期权的执行期限;r 为连续复利年度的无风险报酬率;σ 为收益波动利率

对上述公式中的参数进行估计:

(1)标的资产波动率σ

本文采用安科生物自2015 年12 月31 日以来至评估基准日2020 年12 月31 日的历史股价,来计算公司股票收益率的标准差,也即标的资产波动率。具体计算方式为:首先查询安科生物自2015 年12 月31 日以来至2020 年12月31 日期间的全部收盘价格,再把每个收盘价格与前一交易日的收盘价格之比的自然对数计算出来,得出连续复利的股票报酬率,最后通过标准差计算公式计算安科生物股票收益率的标准差为3.24%,也即日波动率为3.24%,进而得到年波动率σ 为55.75%。

(2)无风险利率r

无风险利率用固定证券收益来估计,由于期权价值对于利率的变化并不敏感,且出于计算方便,这里的无风险利率采用了2020 年的10 年期国债收益率,也就是r=3.192%。

(3)实物期权的执行时间t

经过预测期后,企业会处于一个平稳的发展期,所以此处我们把期权的执行时限也设定为5 年,即t=5 年。

(4)实物期权的执行价格X

对于安科生物这类生物医药企业来说,投入在某些方面的费用,可能会在未来获得难以估量的回报,这些投入包括管理费用、研发支出、人工费用等,这些费用的产生和增加,通常可以从销售费用和管理费用中体现出来。从基准日到行权到期日这一阶段中,销售费与管理费增加的现值为79563.43 万元,故此,行权价格X 也就是79563.43 万元。

(5)标的资产价值S0

标的资产价值采用企业合并资产负债表中总资产的账面数值,S0=350487.89

根据上述相关参数数据,将其带入B-S 模型可得:

整体价值:

三、结语

通过上述两种方法,我们可以得到安科生物的整体价值为1566337.83 万元。通过查询年报得到2020 年总股本数为1365387965 股,因此,根据我们估算出的价值在2020 年12 月31 日安科生物的每股股价为1566337.83×10000÷1365 387965=11.47(元)。从同花顺软件中我们获取到评估基准日安科生物的每股股价为12.07 元,与我们估值出的股价误差为4.7%,这个误差属于合理区间。通过比较我们可以发现,现金流折现与实物期权相结合的估值模型可以更加准确的估测生物医药企业的价值,考虑到期权价值的估值,也会使估值的结果更加科学准确。本文对于安科生物的估值过程中也存在一定的不足之处,对于生物医药企业的估值还需要更进一步的研究。