2021年全球集装箱船市场回顾与展望

2022-03-09蔡敬伟

蔡敬伟

一、2021年全球集装箱航运市场形势

(一)全球集装箱海运贸易量大幅回升

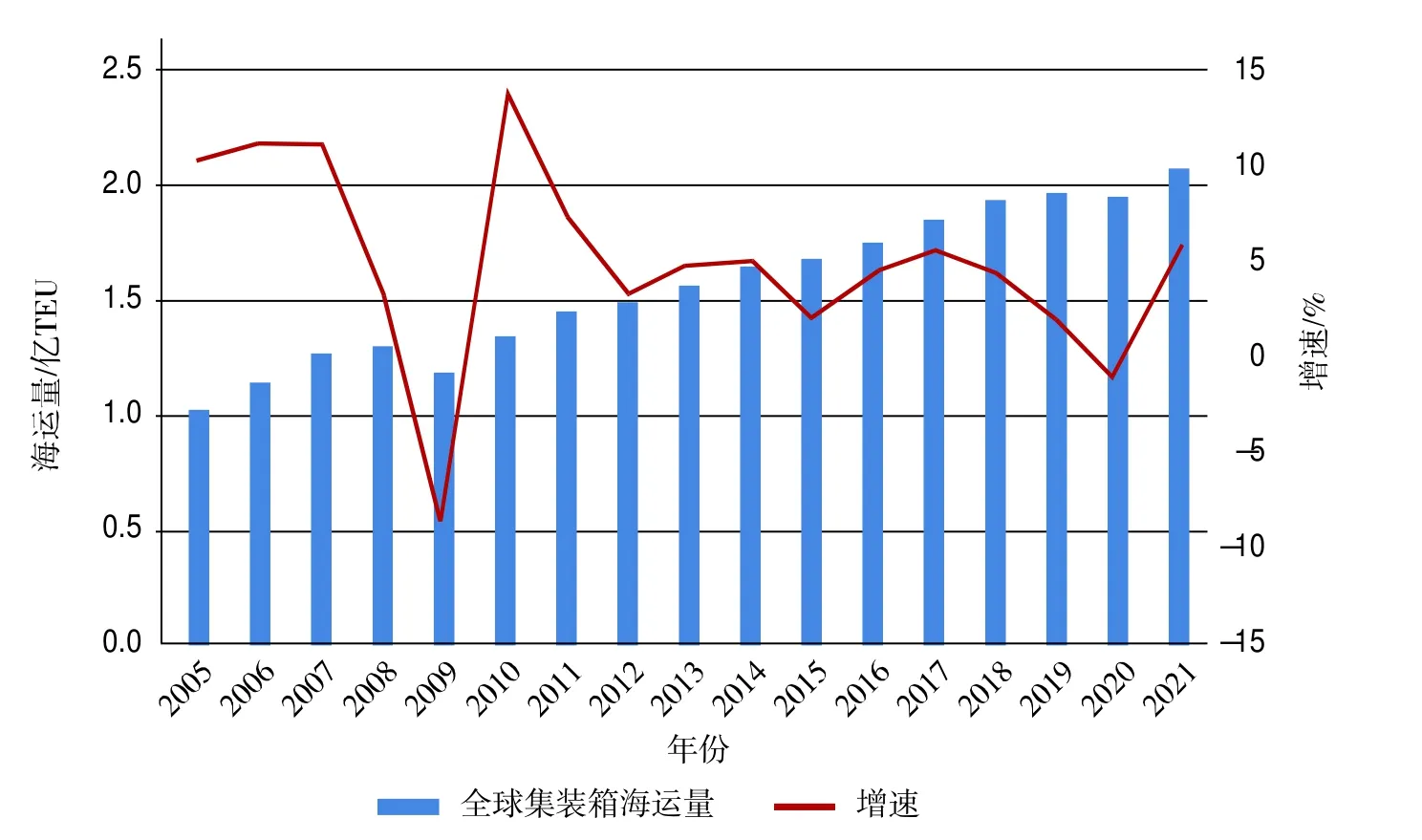

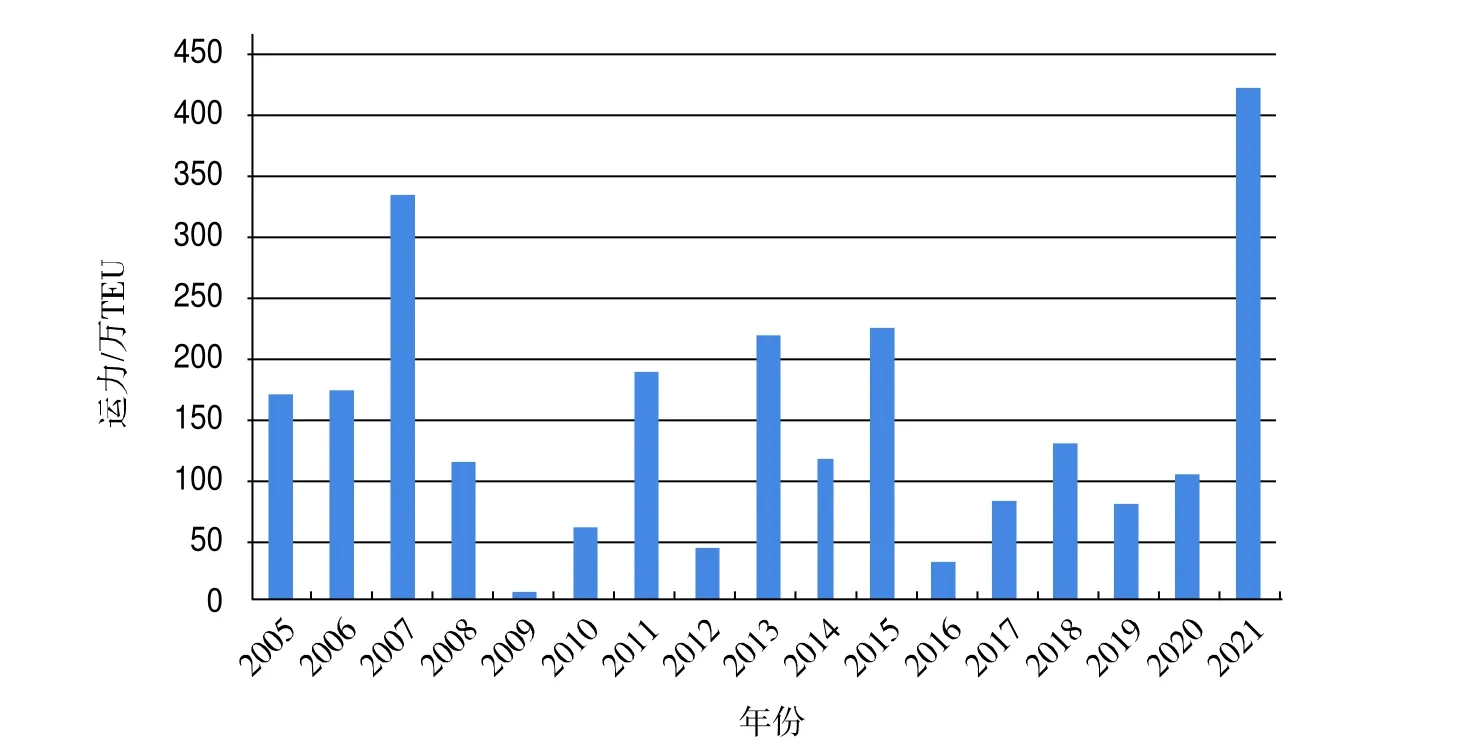

2021年以来全球经济持续复苏,国际贸易迅速恢复并快速增长。IMF 2021年10月发布的《世界经济展望》预计,2021年虽新冠疫情卷土重来,但全球经济仍在持续复苏,将在2021年增长5.9%。WTO在最新预测中,将2021年全球货物贸易增速调至10.8%(前值为8.0%)。OECD2021年9月预测,2021年全球经济增长5.7%,经济复苏仍在继续,但势头已放缓。在此情况下,全球集装箱海运贸易量实现了大幅增长,全年达到2.07亿TEU,年度增速为6.5%,成为近十年来增速最快的年份。2005年以来全球集装箱海运贸易量情况见图1。

图1 2005年以来全球集装箱海运贸易量情况

(二)全球集装箱航运市场持续繁荣

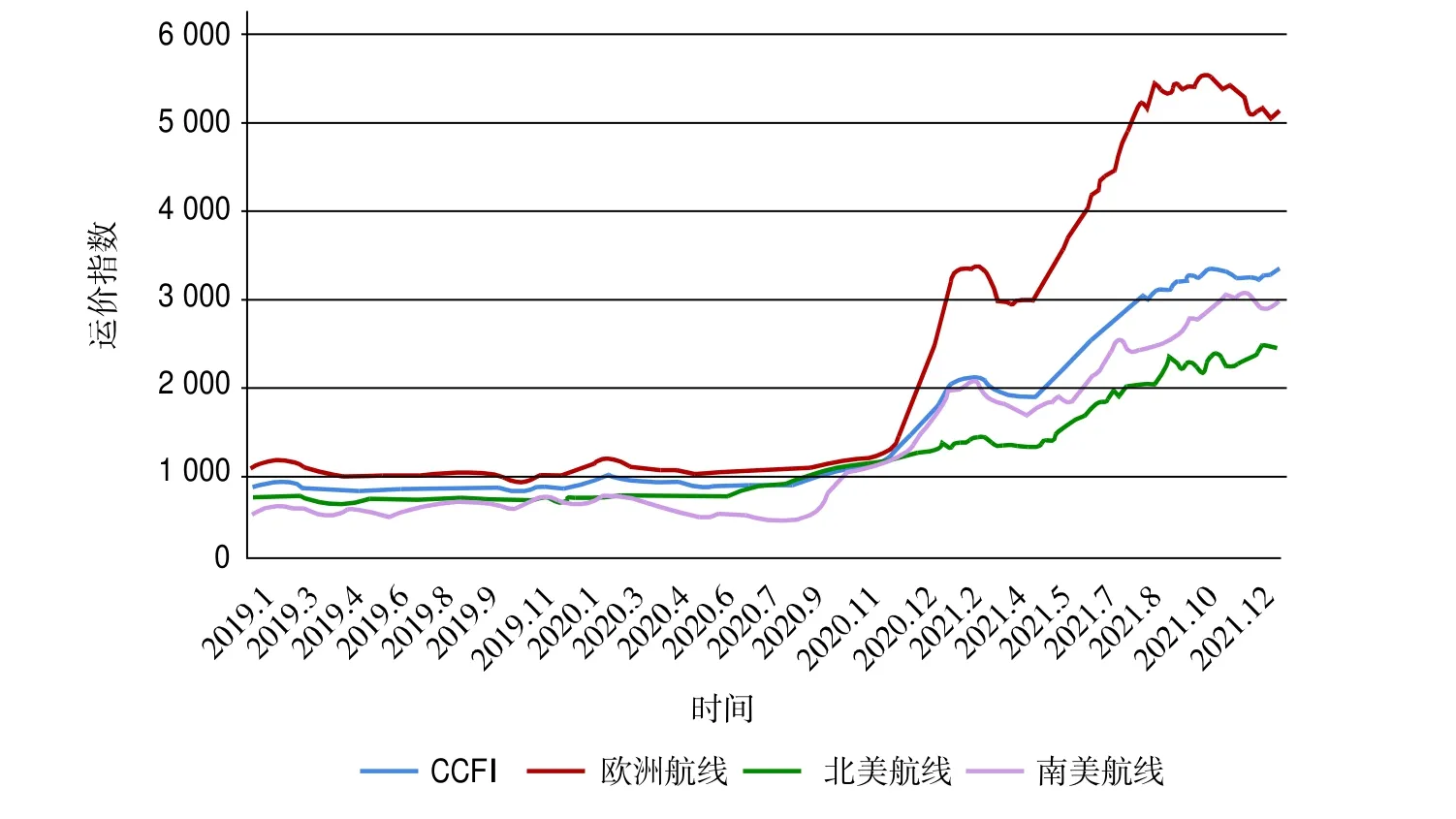

2021年,全球集运市场延续了2020年下半年以来的火爆行情。全球贸易供需不平衡、大范围的港口拥堵、严重的缺箱等非常规发展现象频发,推动了全球集装箱航运费率的不断高涨,集装箱航运市场持续繁荣。2021年,CCFI(中国出口集装箱运价指数)屡创新高,年度平均值达到2 061点,同比增长164.2%。主要航线方面,欧洲航线、北美航线以及南美航线的运价指数平均值分别为4 271点、1 802点和2 283点,同比分别上涨 268.8%、101.8%和211.3%。见图2。

图2 近几年中国出口集装箱运价指数

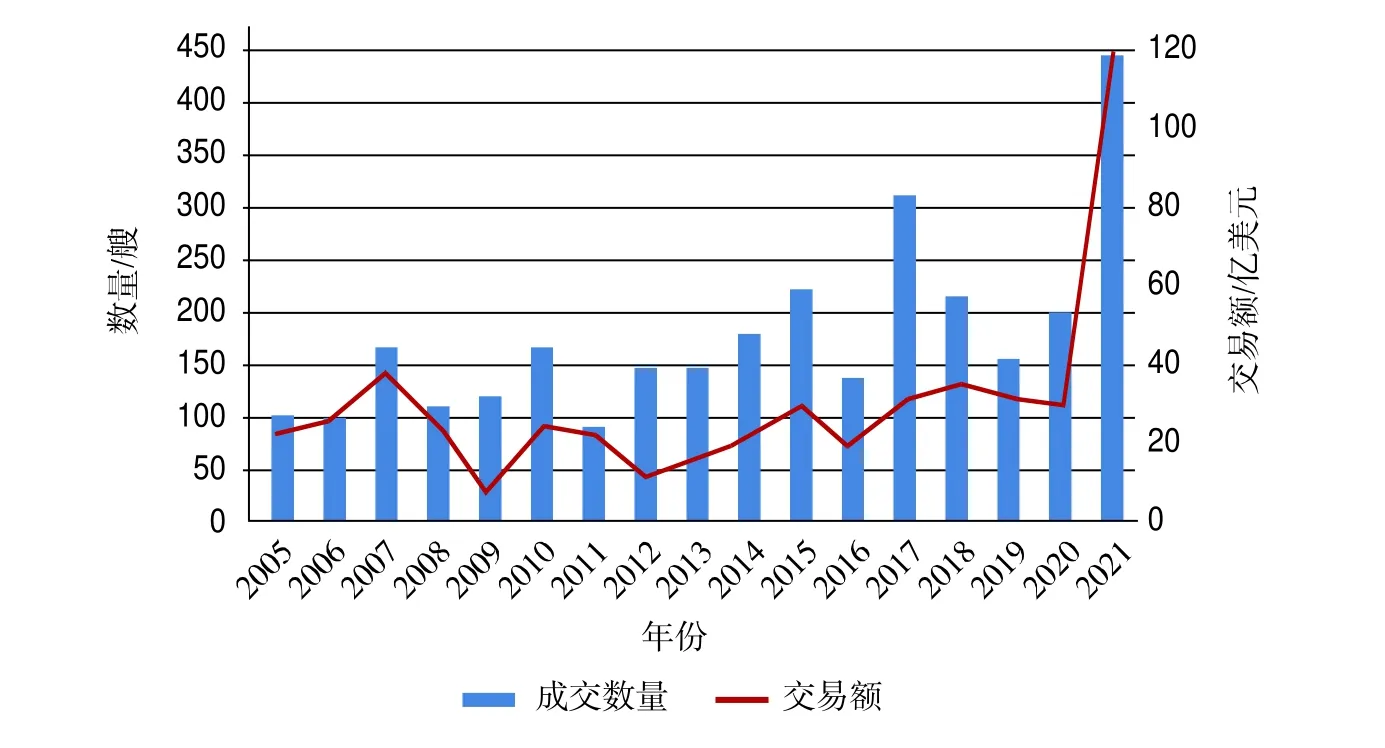

在全球集装箱航运市场兴旺行情的带动下,2021年以来,全球集装箱船二手船交易大幅增长,共交易446艘、147.2万TEU、125.5亿美元,以金额计,同比大幅增加307.6%。从成交船型来看,中小型箱船交易较为火热,其中,3 000~8 000 TEU和 3 000 TEU以下的集装箱船分别成交了169艘和254艘,占比分别达到37.9%和57%。2005—2021年全球二手集装箱船市场交易量见图3。

图3 2005—2021年全球二手集装箱船市场交易量

(三)全球主要班轮公司盈利能力再创新高

2021年全球集装箱航运市场高度繁荣,主要班轮公司的经营表现十分强劲,行业利润创历史新高。据丹麦海事数据提供商Sea-Intelligence的数据,2021年第三季度,全球班轮公司实现营业利润达372.4亿美元,加上上半年的营业利润421.1亿美元,2021年前三季度实现营业利润近800亿美元,已超过2010—2020年的11年间营业利润总和的两倍。法国海事咨询机构AXS-Alphaliner表示,2021年前三季度,全球前10家航运公司已经产生了近800 亿美元的息税前利润,该机构预测,这10家公司有望在2021年获得创纪录的1 150 亿~1 200亿美元的利润。

从具体船东情况来看,根据Sea-Intelligence的统计数据,在已经公开2021年第三季度业绩的主要班轮公司中,按每TEU获得的息税前利润来计,以色列以星航运(ZIM)高居首位,每TEU盈利2 100美元;韩国的HMM排名第二,每TEU盈利1 897美元。其后依次为:日本的Ocean Network Express(ONE)公司,每TEU盈利1 350美元;法国的达飞轮船(CMA CGM),每TEU盈利1144美元;德国的赫伯罗特(Hapag-Lloyd),每TEU盈利1 130美元;中远海运集运每TEU盈利1 056美元;马士基(Maersk)第三季度每TEU盈利为818美元。

(四)全球班轮公司集中度继续提升

2021年,全球班轮公司运力集中度继续提升。根据AXS-Alphaliner的统计数据,截至2021年12月底,全球前十大班轮公司运力的市场份额合计达到84.1%,较2020年底的83.9%提高了0.2个百分点;前20大班轮公司的市场运力份额更是达到91.0%。其中,马士基航运、地中海航运和达飞轮船依旧是全球班轮公司前三甲,运力规模分别为733艘、426.4万TEU,637艘、425.8万TEU和567艘、317.7万TEU,市场份额分别16.8%、16.8%和12.5%。中远海运集运、德国赫伯罗特、日本ONE、中国台湾长荣海运、韩国HMM、中国台湾阳明海运和万海航运7家班轮公司运力规模则依次位居第四至第十位。值得关注的是,班轮巨头马士基和地中海航运的船队运力差距进一步缩小,竞争已进入白热化阶段,并且目前地中海航运在订集装箱船新船规模已明显超过马士基,待这些新船完工交付之后,地中海航运的船队运力届时将超过马士基位居全球班轮公司之首。马士基则已多次表示,增加盈利才是重点,运力排名全球第一已不再是最重要的事情。全球主要班轮公司运力排名情况见表1。

表1 全球主要班轮公司运力排名情况

二、2021年全球集装箱船造船市场形势

(一)全球集装箱船新船成交量再创新高

2021年,全球集装箱船市场新船成交量创历史新高,并成为造船市场最活跃成交船型。据克拉克森统计,全年共计成交集装箱船新船541艘、419.4万TEU(4 483.8万载重吨),以艘数和TEU计,同比分别大涨350.8%和309.2%。具体订单包括194艘万箱船、156艘中型箱船和191艘支线箱船。以TEU计,是2020年全年总量的4.1倍,并创有史以来集装箱船新船成交的新高。以载重吨计,集装箱船占全球造船市场新船成交量的37.5%,成为2021年全球造船市场成交最为活跃的船型。其中,8 000~17 000 TEU和17 000 TEU以上的新巴拿马型和超巴拿马型集装箱船分别为172艘、251万TEU和22艘、52.5万TEU,占比分别达到59.8%和 12.5%。2005年以来全球集装箱船新船成交情况见图4。

图4 2005年以来全球集装箱船新船成交情况

(二)全球集装箱船新船价格大幅上涨

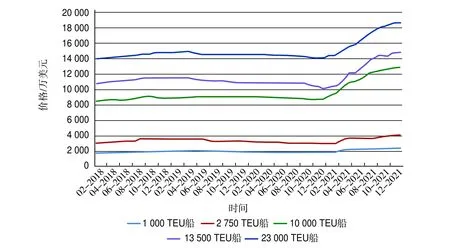

2021年,在全球集装箱船新造船市场火爆行情的带动下,集装箱船新船价格出现大幅上涨。截至2021年12月底,克拉克森集装箱船新船价格指数为98点,较去年同期大幅上涨23点。从具体船型情况来看,截至2021年12月底,10 000 TEU、13 500 TEU和23 000 TEU超大型集装箱船的新船价格分别为12 850万美元、14 800万美元和18 800万美元,同比分别增长46.9%、45.1%和32.4%;1 000 TEU和2 750 TEU的支线集装箱船新船价格分别为2 350万美元和4 000万美元,同比分别增长30.6%和33.3%。近几年集装箱船典型船型新船价格变化情况见图5。

图5 近几年集装箱船典型船型新船价格变化情况

从具体成交价格来看,超大型集装箱船方面,2021年6月,赫伯罗特在大宇造船海洋订造的6艘23 500 TEU LNG动力超大型集装箱船的单船价格约为1.656亿美元;HMM在现代重工和大宇造船海洋共计订造的12艘(每家船厂各6艘)13 000 TEU新巴拿马型集装箱船,单船价格约为1.31亿美元。中型集装箱船方面,2021年1月,万海航运在日本联合造船订造的12艘3 013 TEU集装箱船,单船价格约为4 710万美元。支线集装箱船方面,2021年5月,海丰国际在大鲜造船订造的10艘1 023 TEU集装箱船,单船价格约为1 920万美元。

(三)中国船厂独占全球集装箱船新船订单半壁市场

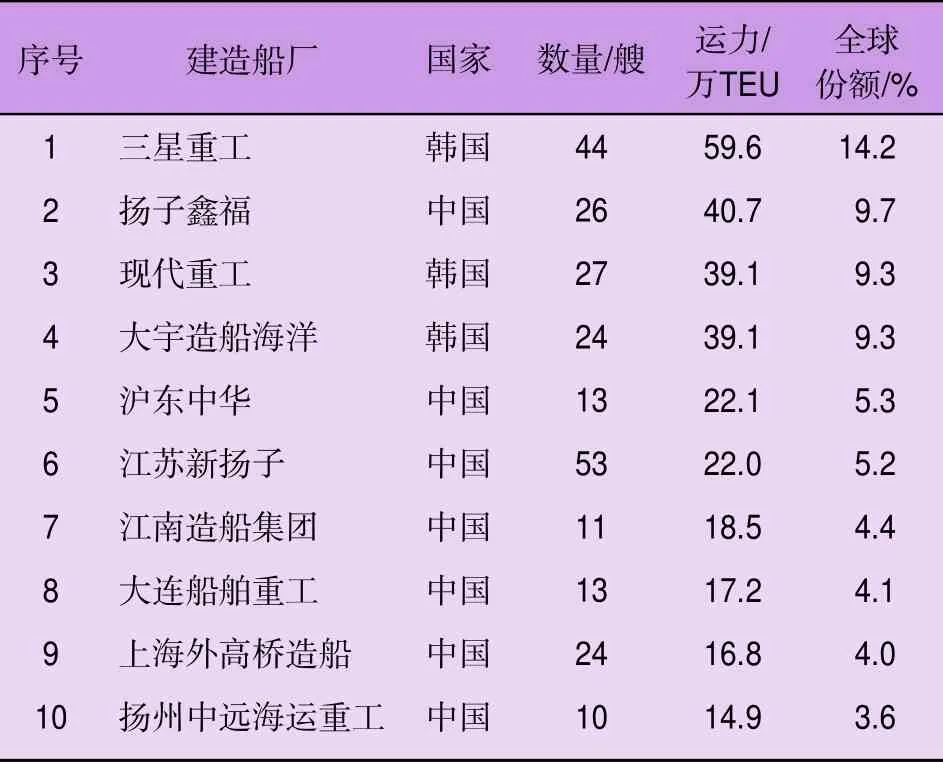

2021年,中国船厂凭借优势,独占全球集装箱船新船订单半壁市场,成为今年集装箱船造船市场的最大赢家。据克拉克森统计,2021年中日韩三国累计承接新船订单415.7万TEU,全球市场占比达99.1%。其中,中国船厂签约新船订单233.4万TEU,全球市场份额为55.6%,领跑全球;韩国船厂签约新船订单157.6万TEU,全球市场份额为37.6%,位列中国之后;日本船厂签约新船订单24.7万TEU,全球市场份额为5.9%。值得关注的是,近年来,中国船厂在集装箱船研发、设计、建造和配套等方面彰显了强大实力,在全球市场全面发挥了引领作用。2021年全球集装箱船新船订单承接船厂国家分布情况见图6。

图6 2021年全球集装箱船新船订单承接船厂国家分布情况

具体来看,据克拉克森统计,2021年,全球共有47家船厂获得集装箱船新船订单。中国方面,共有30家船厂获得新船订单,主要包括扬子鑫福、沪东中华、江苏新扬子、江南造船集团、大连船舶重工等;韩国方面,共有8家船厂获得新船订单,主要包括三星重工、现代重工、大宇造船海洋、现代三湖、现代尾浦等,其中,三星重工共获得44艘、59.6万TEU的新船订单,全球市场份额高达14.2%,成为全球承接集装箱船新船订单最多的造船企业;日本方面,共有7家船厂获得集装箱船新船订单,主要包括日本联合造船、今治造船等。2021年全球集装箱船新船承接船厂情况见表2。

表2 2021年全球集装箱船新船承接船厂情况

(四)全球主流船东积极投资订造新船

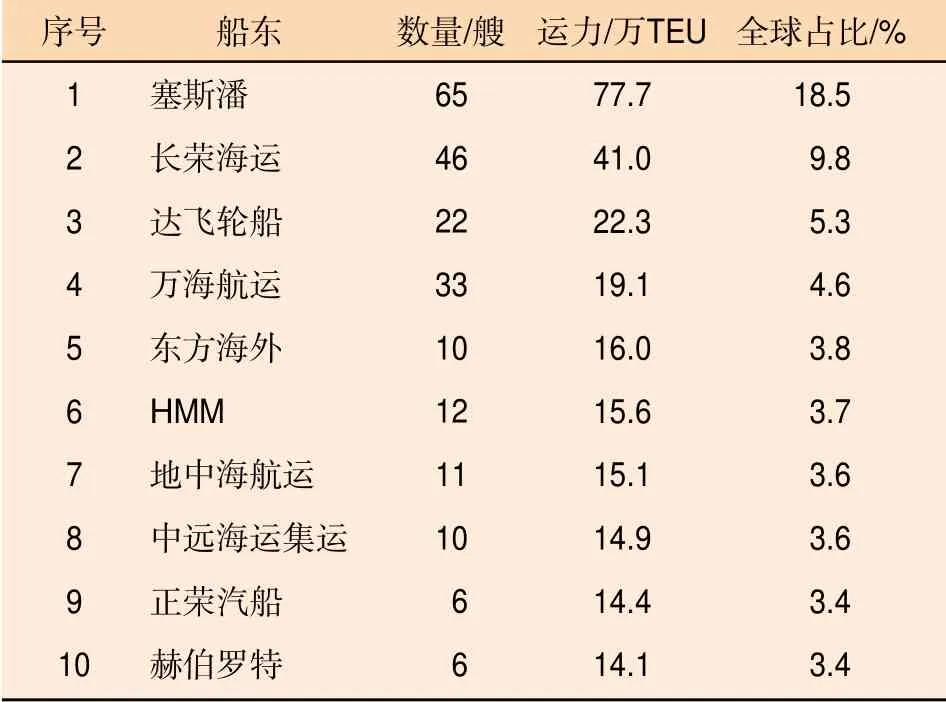

2021年,全球集装箱航运市场的强劲态势,让集装箱船船东对市场充满信心,并加快了新船投资的步伐。据统计,全球共有61家集装箱船船东投资订造新船,主要包括塞斯潘、长荣海运、达飞轮船、万海航运、东方海外、HMM和地中海航运等主流集装箱船船东。其中,全球最大的独立集装箱船船东塞斯潘共订造了65艘、77.7万TEU新船,全球占比达到18.5%,是2021年全球投资最多的集装箱船船东,投资船型涵盖了中型、新巴拿马型和超巴拿马型等多种船型。长荣海运近年来也不断加快船队运力扩张步伐,2021年,该船东订造了46艘、41万TEU的新船,全球占比达到9.8%,仅次于塞斯潘的投资规模,投资船型包括支线型、新巴拿马型和超巴拿马型等。2021年全球集装箱船新船订单前10家下单船东情况见表3。

表3 2021年全球集装箱船新船订单前10家下单船东情况

三、后市展望

随着新冠疫苗接种进一步普及和各国财政货币政策的持续,全球经济复苏趋势有望延续,IMF预计2022年全球经济将增长4.9%,OECD预计2022年全球经济将增长4.5%。国际贸易方面,展望2022年,多重因素将影响全球贸易走向。经济复苏放缓、物流网络中断、供应链瓶颈及运输成本增加、地缘政治冲突,以及影响国际贸易的政策等因素,将使全球贸易前景存在诸多不确定性,但增长有望维持,WTO预计全球货物贸易量仍将继续增长4.7%。值得关注的是,日前RCEP(Regional Comprehensive Economic Partnership,《区域全面经济伙伴关系协定》)正式生效,该协定的生效有助于缓解区域经济复苏面临的诸多风险和不确定性,提振信心,为区域乃至全球疫后经济复苏、长期繁荣发展注入新动力。整体而言,RCEP将显著拉动区域整体的贸易和投资增长,对全球贸易增长起到积极的促进作用。

从全球集装箱航运市场未来发展趋势来看,克拉克森预测,2022年集装箱海运贸易将继续保持4.2%的增长速度;运力方面,根据手持订单的交付期安排以及对老旧船舶拆解的预期,预计2022年全球集装箱船船队运力增速约为3.8%,航运市场供需关系良好,市场基本面将更加平衡。造船市场方面,短期来看,全球集装箱船造船市场前景仍将乐观,一些新船订单还将逐步释放。但由于近期全球主流集装箱船船东已投放大批量新船订单,船队运力扩张计划基本得到落实,预计2022年新船成交将较2021年出现一定程度的回落。不过,一些尚未实现运力升级计划的船东仍存在订造需求,例如阳明海运①阳明海运是目前三大联盟中唯一没有2万TEU以上集装箱船运力的班轮公司,同时,2021年该船东也未投放任何新船订单,存在较为可观的订船需求。就透露将在2022年订造批量新船,以提升自身竞争力,该船东的订船需求值得关注。