双结算模式下风储一体化电站两阶段市场投标调度策略

2022-02-28何翔路娄素华吴耀武梁彦杰

何翔路,娄素华,吴耀武,梁彦杰,陈 星

(1. 强电磁工程与新技术国家重点实验室(华中科技大学),湖北省武汉市 430074;2. 中国南方电网电力调度控制中心,广东省广州市 510623;3. 华中科技大学中欧清洁与可再生能源学院,湖北省武汉市 430074)

0 引言

2015 年,《中共中央国务院关于进一步深化电力体制改革的若干意见》(中发9 号文)及相关配套文件的出台揭开了中国新一轮电力体制改革的序幕[1]。市场化改革是实现以新能源为主体的新型电力系统的有效手段,风电运行从保护性的全额上网转换为与常规电源一样参与市场竞争将成为趋势[2]。尽管风电由于生产成本低有着较大的竞争优势,但风电的反调峰性和不确定性在一定程度上制约了风电参与电力现货市场的积极性。而储能作为推动可再生能源发展的关键技术,可与风电等新能源联合参与电力现货市场,提高风电企业盈利能力。

国内外学者针对风电参与电力市场展开了较多的探讨。文献[3]给出了日前电力库交易下风水联营体的最优生产计划。文献[4-6]基于单结算模式,建立了考虑投标偏差惩罚的联营体日前投标模型。文献[7]在文献[4]的基础上加入了对联营体实时运行计划的调整。文献[8]给出了风电联合混合储能参与多阶段市场的调度策略,但混合储能的作用仅限于消除预测误差和平滑风电波动。文献[9]则建立了在期望电价、风电出力和偏差惩罚下,风电的最优日前投标。文献[10]引入滚动优化的思想,允许风水联营体根据日内预测出力进行日内报价修正。以上研究针对现货市场环境下风电联合不同类型发电主体的竞价策略进行了有益的探索,但多为单结算模式下的日前投标,其建模思路也多从如何利用可控主体降低风电不确定性引起的投标偏差出发,忽略了双结算模式下发电商盈利结构的转变。因此,有待对联营体在日前-实时两阶段市场中的策略行为进行更深层次的研究。

随着双结算模式在中国各试点现货市场的应用,市场主体可利用电力现货市场中的日前和实时价差进行投机,以获得实时平衡市场中的机会收益。文献[11]提出了计及实时收益的风电联营体在单一时段的最优发电能力,并探讨了正负平衡价格等对联营体的影响。文献[12]建立了微电网两阶段市场优化调度模型,分析了实时市场中的偏差收益返还机制对总收益的影响。文献[13]研究了在日前及实时电价不确定性情况下的储能两阶段市场最优电量分配问题,指出储能可利用价差进行套利。文献[14]在文献[13]的基础上,还考虑了电池充、放电深度对循环损耗成本和利润的影响,但仅针对储能这一可控市场主体。尽管以上文献从多个发电主体角度考虑了价差套利带来的实时收益,然而,较少有研究能够针对性地对实时偏差电量进行优化,并分析其对风储一体化电站这一新兴市场主体的影响,以及运营过程中的不确定性对储能寿命的影响。因此,如何基于国内现货市场初期结算规则,实现风储一体化发电商在不同阶段市场的决策优化,并在计及储能运行状况对其寿命影响的前提下,合理安排储能电池运行计划,是目前亟待解决的问题。

综上,本文以现阶段国内现货市场初期,双结算和偏差考核并存的结算规则为背景,从两阶段电力现货市场出发,研究风储一体化电站的日前市场投标及实时市场自调度问题。通过考虑日前市场和实时市场的耦合,以及当前实时市场与后续实时市场的耦合,能够实现现货市场全出清尺度的决策优化。结合随机优化和鲁棒优化的特点分别量度价格和风电不确定性引起的收益风险。算例分析证明了本文方法的正确性和有效性。

1 风储一体化电站参与现货市场问题

1.1 国内电力现货市场结算机制

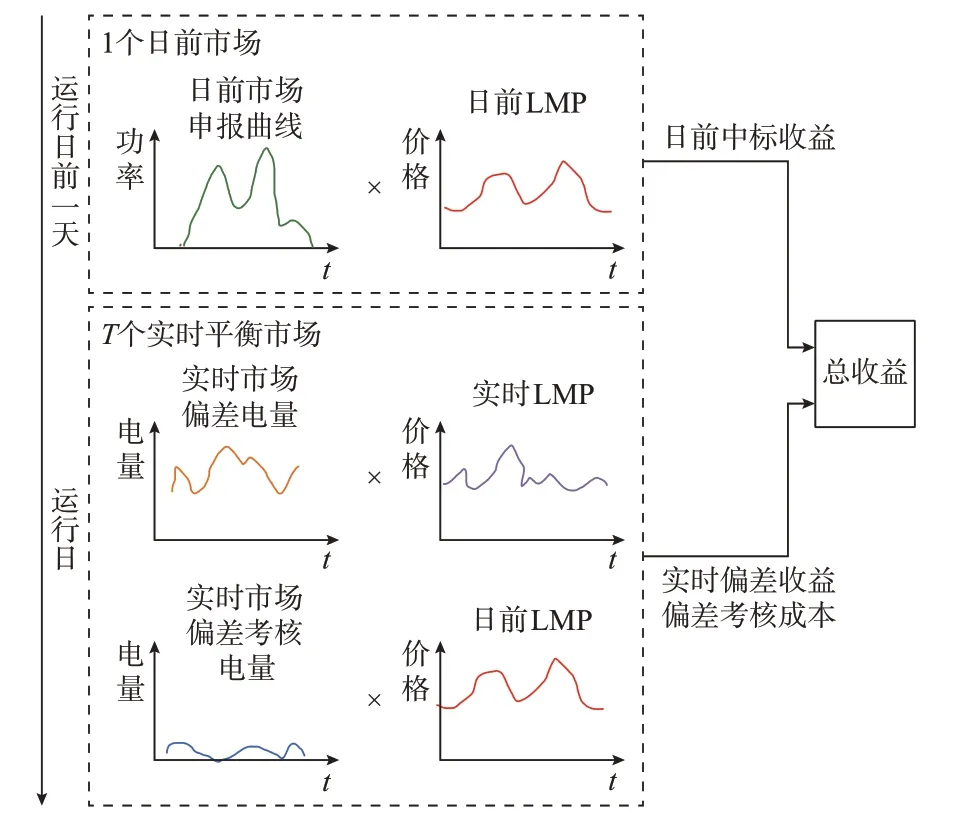

中国目前试点的电力现货市场一般由一个日前市场和T个实时平衡市场构成,日前市场在运行日前一天开展,风储一体化电站申报运行日的功率-价格曲线。为了保证中标、防止弃风,风储一体化电站可置零价以保证申报功率全额中标。日前市场展开出清后,市场运营商向发电主体发布各时段中标电量及日前的节点边际电价(locational marginal price,LMP)。

实时平衡市场一般在实时运行前15 min 展开出清,实时LMP 为4 个时段的LMP 的加权平均值[15],市场运营商在实时运行中每小时向交易主体发布实时LMP。为了与结算规则相适应,本文以1 h 为实时决策时间间隔。

图1 为现阶段各现货试点市场普遍采用的双结算模式,即日前市场中标电量按日前LMP 结算,实时物理交割与日前中标的偏差电量按实时LMP 结算。另一方面,偏差考核机制是抑制市场主体过度投机、助力市场安全平稳起步的重要措施,将会长期存在于国内现货市场中。本文参考国内省级市场的偏差考核规则,对于超出偏差考核裕度的偏差电量,采用一定倍数的日前LMP 进行惩罚结算。因此,当不考虑中长期合约时,发电商现货市场总收益为:

图1 电力现货市场双结算模式Fig.1 Dual-settlement mode of electricity spot market

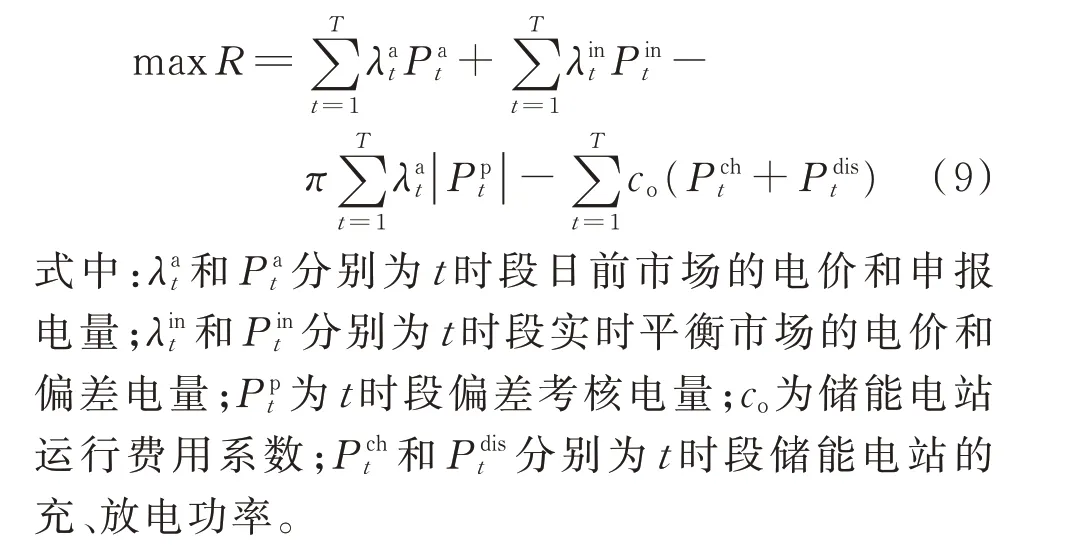

式中:R为总收益;λa和λin分别为日前和实时市场结算价格;Pa、Pin和Pp分别为发电商日前中标电量、实时平衡市场实际交割与日前中标之间的偏差电量和偏差考核电量;π为偏差考核系数。

1.2 考虑等效全循环次数的储能寿命模型

电池储能在与风电配合的运行过程中会经历一系列不规则的充放电过程,不同放电深度的充放电过程对电池寿命的损耗程度是不相同的。将各次不同深度的放电循环折算为额定放电深度下的等效全循环次数,如下所示[16]。

式中:neq为等效循环次数;D为电池实际放电深度;kp为曲线拟合系数。

在求解实际放电深度D时,需要准确识别储能充放电循环发生时刻,不同于单时段的充放电状态,储能是否发生充放电循环应以其是否从放电过程转变为充电过程判别。因此,t时段的储能放电深度Dt的实际计算式如下。

式中:Ut为表征充放电循环动作的0-1 变量,取值为1 时储能发生充放电循环,为0 时不发生;ut为表征t时段储能电站充放电状态的0-1 变量,取值为1 时储能充电,为0 时放电;St为t时段储能电站的荷电状态,满荷电状态时St=1。

为保证电池在一定寿命年限之内能够正常工作,使得电池储能的循环寿命不短于浮充寿命年限,需要限制每日的等效全循环次数,即

式 中:neq,t为t时 段 的 等 效 循 环 次 数;Nr为 电 池 以100%放电深度充放电时的额定循环次数;Tfloat为电池的浮充寿命;T为总时段数,与T个实时平衡市场对应。

1.3 风储一体化电站决策过程

为了问题分析简便且不失一般性,这里对模型作出如下3 点假设:

1)本文研究的风储一体化电站只包含一个风电场和一个广义上的储能装置。储能系统运行方式和控制策略只受风电场控制。

2)当风电渗透率较低时,风储一体化电站在现货市场中可视作价格接受者,即其申报曲线对价格不产生影响,节点边际电价由市场给定,在模型中视为外生参数,同时申报电量被全额出清。

3)风电实时自然出力符合时间序列特点,距预测时间点越近,预测精度越高。由于实时平衡市场已十分接近实时运行,可认为在第t(1≤t≤T)个实时平衡市场决策阶段的风电出力已知。

从发电运营主体的角度考虑,风电场侧配置储能的主要目的是:1)避免或减少实时平衡市场偏差考核费用,当风电场实时偏差电量超过偏差考核裕度时,通过储能有序充放电实现平抑;2)由于风电的反调峰特性,其出力较高时往往电价较低,储能可以在电价预测的基础上,实现风电出力转移,以保证收益最大化;3)最大化双结算模式下的价差套利,即根据日前和实时电价的预期差值进行偏差电量优化。因此,风储一体化电站在进行各阶段市场决策时,应当考虑各阶段市场间的耦合性。

另外,针对日前市场投标模型,日前及实时电价、次日风电出力均是不确定的,风储一体化电站应基于三者的日前预测情况,谋求日前市场及所有实时平衡市场的收益最大化以制定日前申报曲线。针对第t(1≤t≤T)个实时平衡市场决策模型,t至T时段实时电价、t+1 至T时段风电出力是不确定的,风储一体化电站应基于二者的实时预测情况,谋求当前实时平衡市场及后续实时平衡市场的收益最大化以制定当前实时平衡市场自调度计划。

1.4 风储一体化电站两阶段决策模型

1.4.1 日前市场投标模型

1)目标函数

风储一体化电站参与日前现货市场是以日前市场中各个时段的投标电量来进行决策的,决策目标为实现日前所有实时平衡市场总收益的最大化,其目标函数主要由日前市场收益、实时平衡市场机会收益、偏差考核费用和储能电站运行成本构成,即

2)约束条件

在中国现阶段的现货市场中,风储一体化电站的约束条件如下。

风储一体化电站实际出力约束为:

式中:Pwct为t时段风电场决策出力;Pwt为t时段风电可能出力;φ为偏差考核裕度。

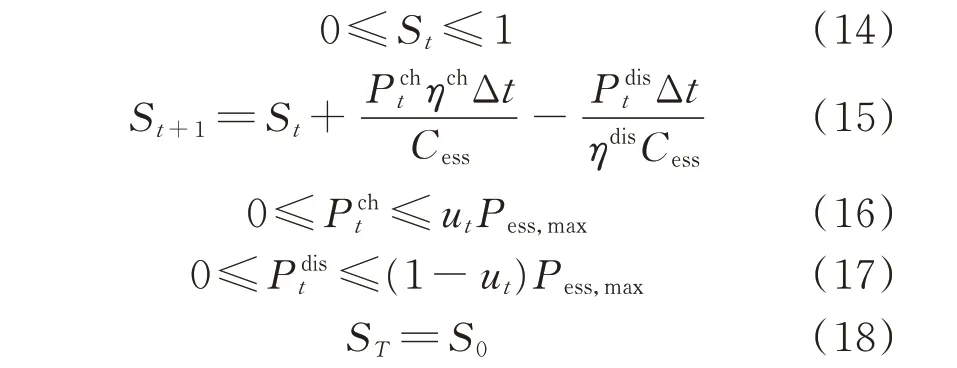

储能电站需要满足以下约束条件。

式中:ηch和ηdis分别为储能电站充、放电效率;Cess为储能电站额定容量;Pess,max为储能电站的最大允许充放电功率;Δt为变化时段;S0为初始荷电状态。

其中,式(14)为保证储能电站在任一时段的荷电量约束,式(15)为储能电站的电量约束,式(16)和式(17)为最大充、放电功率约束,式(18)为方便周期性调度,保障系统长期运行的储能始末状态约束。

在日前市场出清结束后,风储一体化电站即可得到各时段中标电量和日前出清电价。

1.4.2 实时平衡市场自调度模型

当风储一体化电站处于第t(1≤t≤T)个实时平衡市场决策阶段时,根据前文所述,所有时段的日前LMP 和中标电量以及t时段的风电出力均为已知量。其决策内容仅为第t个实时市场的风电及储能出力计划,而决策目标应为第t至T个实时平衡市场收益之和最大化。这是因为当前实时平衡市场下的储能充放电功率、储能荷电量等决策将会影响后续实时平衡市场的初始状态,若不考虑后续阶段,则当前阶段的决策结果很可能导致后续阶段决策效果欠佳,甚至无解。

此外,本文利用滚动优化的思想,在每个实时市场的优化开始之前,先根据最新的气象预测信息和披露的实时电价信息,对后续实时市场中的风电出力和实时电价进行估计,再滚动更新系统在实时平衡市场的自调度策略,从而进一步提升收益,即

式中:Rin,t为第t个实时平衡市场的总收益。

在式(19)中,等号右侧前3 项为第t个实时平衡市场的收益,后3 项为后续第t+1 至T个实时平衡市场总收益。实时平衡市场约束条件与日前市场类似,仅约束时段有所减少,在此不再赘述。

由上述模型可以得到风储一体化电站在第t个实时平衡市场的自调度计划,在第t个实时平衡市场出清结束后,即可得到t时段实时LMP。

2 模型求解

针对上述建立的两阶段风储一体化电站决策模型,如何处理不同决策阶段的不确定性电价以及风电出力是求解关键[17]。通常情况下,采用随机优化时模型约束会受随机场景数量影响成倍增加,从而增加模型的计算复杂度,而采用鲁棒优化往往只能在不确定集合的边界处追求最优解,从而增加了模型的保守性,影响决策效果。观察模型可发现,电价和风电分别独立存在于目标函数和约束条件中。因此,本文综合二者的特点,采用随机优化处理电价不确定性以避免引入大量约束场景降低求解效率;采用鲁棒优化处理风电不确定性以保证风电极端场景下决策的有效性,由此构成日前-实时两阶段随机-鲁棒优化模型。

2.1 基于随机优化的目标函数

对于日前投标模型,为了量度日前及实时电价预测误差对于期望利润的影响,本文基于蒙特卡洛抽样方法生成多组日前-实时电价联合场景并削减,得到二维电价典型场景集合,则日前决策模型可转换为:

式中:Ωs为二维电价典型场景集合;ρs、Ra,s和Rin,s分别为第s个场景的概率和该场景下日前申报决策模型的预期日前和实时总收益。

对于实时平衡市场自调度模型,需要不断对实时电价预测值进行更新,当电价符合平稳序列要求时,可采用自回归滑动平均(ARMA)模型进行电价预测[18],即

随着实时平衡市场的陆续出清,可根据不断获得的实时电价数据更新未来t至T时段的实时电价预测值,同样引入多组实时电价场景并削减,实时市场目标函数处理与日前市场决策模型的处理方式相同。

2.2 风电出力鲁棒约束

鲁棒优化的最优解对不确定集合中的每个元素可能造成的不良影响都有抑制性[19]。事实上,采用盒式不确定性集合加上对摄动量的1-范数约束即可充分描述风电的不确定性。鉴于此,对于日前投标模型,当考虑时间平滑效应约束时,基于日前预测结果的风电不确定性建模如下[20]。

2.3 模型求解方法

由于储能寿命模型引入了大量的非线性约束,使得求解存在一定困难,本文利用分段线性化方法及大M 法对其进行线性化,推导过程见附录A。

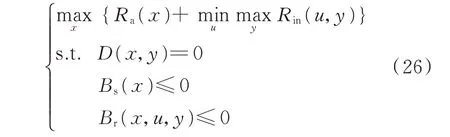

根据前文的描述,考虑风电出力最恶劣场景下的日前投标模型可写为如下双层形式。

式中:Ra(x)和Rin(u,y)分别为日前中标收益和实时平衡市场收益;x为外层决策变量,对应日前申报出力;u为不确定参数,即风电实时出力情况;y为内层优化变量,对应于实时市场中最恶劣风电出力场景下的风储一体化电站自调度方案;D(·)、Bs(·)、Br(·)为相应阶段等式或不等式约束。

上述问题属于嵌套max-min-max 问题,无法直接求解,可利用列与约束生成(C&CG)算法将其分解成主子问题迭代求解[21]。其主问题和子问题模型如下所示。

其中,θ为中间变量,主问题式(27)将根据子问题式(28)产生的风电恶劣场景集u进行求解,子问题根据主问题优化决策变量x*求解得到最恶劣场景ud。对于子问题,可通过对偶理论及大M 法进行解耦和线性化[22],则最终主子问题均为易于求解的混合整数线形规划(MILP)问题,具体求解步骤如下:

步骤1:设置初始恶劣场景u1;初始化问题上、下界U0=+∞,L0=-∞;初始迭代次数d=1;最大允许迭代次数nmax。

步骤2:将恶劣场景集u代入主问题进行求解,获得最优解xd,其中u={u1,u2,…,ud},更新模型下界Ld。

步骤3:将xd作为已知量代入子问题获得最优解(ud+1,yd+1)及子问题目标函数值,更新模型上界为Ud。

步骤4:判断是否满足收敛间隙,若满足则返回最优解;否则,更新恶劣场景集u并置d=d+1,增加对应调控变量yd+1及约束,返回步骤2。

对于第t(1≤t≤T)个实时平衡市场自调度模型,未来时段风电预测出力及其上下限滚动更新,鲁棒约束应改写为:

式中:round(·)表示四舍五入取整。则第t(1≤t≤T)个实时平衡市场决策模型可写为如下形式。

式中:Rin,t(u,y)为第t个实时平衡市场收益。

该问题为min-max 问题,具体处理方法与日前投标模型中的子问题相似,在此不再赘述。

本文基于MATLAB 平台使用YALMIP 调用CPLEX 求解器对模型进行求解。

3 算例分析

3.1 算例系统数据

为了验证本文模型的有效性,对含有1 个日前市场和24 个实时平衡市场的现货市场算例进行分析。算例中风储一体化电站的风电场装机容量为250 MW,储能容量配置为15 MW/30 MW·h,充放电 效 率 为0.93,运 行 成 本 取18元/(MW·h),Tfloat为10 年,kp为2.09,Nr为1 591[16],初始荷电状态为0.5,线性化段数为6,偏差考核裕度为5%,偏差考核系数为2[23]。

风电场日前预测出力取自中国西部某风电基地2020 年6 月典型数据,假定日前预测误差为15%,风电实际出力在误差区间内随机生成,出力状况见附录B 图B1,各实时平衡市场风电预测出力区间在日前预测区间基础上,随提前预测时间逐步缩小,缩小幅度随机生成,实时预测出力为区间中点。

假设电价预测误差服从正态分布[24],在日前电价预测环节中,取美国PJM 市场某一风电场所在节点日前及实时价格作为预测值,日前和实时电价预测误差的标准差分别取预测值的3%和5%,并取日前预测中概率最大的场景作为实际日前及实时电价场景。在实时平衡市场电价预测环节中,根据不断更新的实时电价历史数据,通过ARMA 递推得到实时电价预测值,预测误差标准差取3%。

3.2 储能对主体决策的影响

为分析储能在风电商参与市场中的作用,本文对风储一体化电站与风力发电站(下文简称风电站)两个市场主体的日前申报策略及实时平衡市场决策情况进行对比,取鲁棒控制系数Γ=6。

3.2.1 储能对日前市场决策的影响

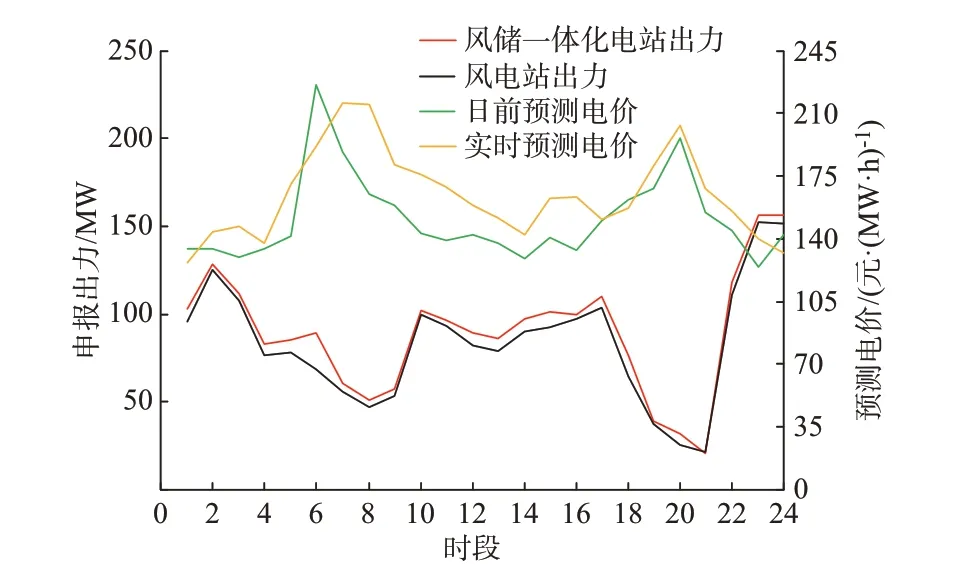

图2 为风储一体化电站和风电站的日前申报曲线及日前预测电价。

图2 市场主体日前申报电量及预测电价Fig.2 Day-ahead bidding power of market entities and forecasted electricity price

由图2 可以看出,风电站单独申报时策略较为保守,这主要是因为日前风电站的预测存在一定的误差,为了避免实时平衡市场中风电预测出力负误差带来的偏差考核费用,风电站采用接近风电日前预测出力下限的申报策略。风电与储能联合运行并一体化申报后,储能电站的加入实现了风电出力在时间维度上的转移,一定程度上改善了风电的反调峰特性,在电价高峰(如时段6、20),风储一体化电站申报出力均高于预测出力,增加了日前中标利润。

3.2.2 储能对实时市场决策的影响

在实时平衡市场中,风储一体化电站和单独风电站的偏差考核电量分别为0、12.6 MW·h。由附录B 图B2 可以看出,一方面储能可以弥补风电出力波动导致的偏差考核电量,如在风电实时出力接近日前预测下限时(如时段13 和14),储能放电以起到补充作用;另一方面,储能可以跟踪电价波动特性,在电价较低时(如时段1、2、12)充电,电价较高时(如时段8、19、20)放电,这种策略性充放电动作也是提升实时平衡市场利润的有效手段。

图3 为两个市场主体在实时平衡市场的偏差电量与预测和实际价差。可以看出,当预测价差为正,即实时价格大于日前价格时(如时段8、9、13、14),风储一体化电站的偏差电量为正且数值较大,这是因为储能除弥补偏差考核电量外,还额外放电以增加实时偏差电量。而单独风电站的偏差电量为负,这是因为风电实时出力接近日前预测下限,低于日前申报出力,从而仅有风储一体化电站可以获得机会收益。当预测价差为负,即实时价格小于日前价格时(如时段6),两个市场主体的偏差电量均为负,因此风储一体化电站的价差机会收益仍大于风电站。

图3 实时平衡市场偏差电量与价差Fig.3 Deviation power of real-time balance market and spread

表1 给出了风储一体化电站和单独风电站的日前收益、实时收益、总收益以及弃风量。由收益情况可知,风储一体化电站较单独风电站日前和实时收益分别提升了3.1% 和130%,而总收益提升了5.2%。另一方面,单独风电站为了避免偏差考核而导致的弃风量也比风储一体化电站更高,说明与风电站单独参与现货市场相比,风储一体化电站有着经济、节能和利于可再生能源消纳的多重优势。

表1 两类市场主体经济指标Table 1 Profit indicators of two kinds of market entities

3.3 实时偏差电量优化对主体决策的影响

为分析本文所提方法的优越性,对以下两种情景进行对比:情景①考虑实时偏差电量优化的风储一体化电站参与市场决策;情景②不考虑实时偏差电量优化的风储一体化电站参与市场决策。仍取鲁棒控制系数Γ=6。

图4 为考虑实时偏差电量优化前后风储一体化电站日前申报电量对比。可以看出,情景①的风储一体化电站整体申报电量较情景②要低,这是因为在大多数时段,主体预测实时电价要高于日前电价,所以情景①的发电主体能够有策略地将更多电量放到实时市场中出售,以赚取更多的实时市场收益。特别是在预测价差较大时(如时段8 至14),二者申报电量相差也较大。而在预测价差为负时(如时段6),情景①的申报电量则要明显高于情景②。

图4 日前市场申报电量与价差Fig.4 Bidding power of day-ahead market and spread

由附录B 图B3 可进一步看出,情景①能够在风电不确定性的影响下合理分配日前和实时电量,而情景②中的实时偏差电量则基本与预测价差相反。因此,从收益情况来看,尽管情景②的日前收益可达340 424 元,较情景①高出9%,但其实时收益却降为-24 850 元,远低于情景①,这也使得情景②的总收益仅为315 994 元,较情景①低2.5%。可见,从现货市场全出清尺度来说,实时偏差电量的优化是提升发电主体现货市场收益的必要手段。

3.4 电池储能寿命模型的影响

在原有模型中内嵌储能寿命模型限制了储能的放电深度和日循环次数,会对储能运行计划安排产生较大影响。图5 为是否考虑储能寿命模型的荷电曲线对比。可以看出,考虑储能寿命模型后可以显著降低储能的过度放电和充放电循环次数,降低储能运行成本,有效延长储能使用寿命。经计算,不考虑储能寿命模型时的总收益为327 810 元,相比于考虑储能寿命时的总收益仅上升了1%,而储能寿命却从原有的10.08 年降低至2.67 年,可见将储能寿命模型纳入系统全局优化之中可以更加准确地反映储能寿命成本,实现电池储能的可持续运行。

图5 储能荷电状态曲线对比Fig.5 Comparison of state of charge curves for energy storage

3.5 风电预测精准度对收益的影响

风电的不确定性对总收益有着重要影响,本文主要从鲁棒控制系数和风电预测误差两方面分析风电预测精准度对收益的影响。

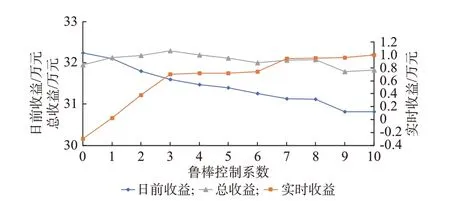

鲁棒控制系数反映了风储一体化电站对未来风电波动风险的偏好及重视程度。图6 为不同鲁棒控制系数的定量化分析。为避免风电实际出力的偶然性,本文采用20 个风电出力场景模拟风电实际出力状况,通过加权得出其日前收益、实际收益、总收益以及弃风量。

图6 不同鲁棒控制系数下的收益情况Fig.6 Revenue of different robust control coefficients

由图6 可以看出,当Γ不断增加时,日前收益不断减小,此时弃风量也在不断上升,这是因为受限于储能技术出力,考虑的未来风电出力恶劣场景越多,其日前申报就越接近于下限,虽然避免了实时风电低发时的偏差考核费用,但也增加了风电高发时的弃风量。与日前市场不同,在实时市场中,随着Γ的增加实时收益逐渐增大,其原因为:当Γ较小时,由于没有充分考虑风电波动性,储能无法弥补实时偏差考核电量,导致出现较大的偏差考核费用,实时收益较低;随着Γ增大,储能不仅满足了偏差考核要求,还有富余空间进行策略性充放电,使得实时平衡市场的利润不断增加。综合日前与实时两个市场的收益,当Γ=3 时,风储一体化电站总加权收益达到最大,为322 910 元,且此时弃风量并无明显上升。通过调节Γ的大小,发电商可以在考虑弃风量的同时,协调日前和实时市场收益,以达到总利润最大化的目标。

为了进一步说明鲁棒控制系数对实时收益的影响,本文对偏差考核费用和实时偏差收益的变化进行分析。由附录B 图B4 可以看出,Γ从0 变化到3时,偏差考核费用显著降低,当Γ=5 时,偏差考核费用降低为0;而实时偏差收益具有明显分段特性,Γ从0 变化到2 时,实时偏差收益显著增大;当Γ>7时,实时偏差收益在某一定值左右波动,说明此时储能套利空间已达到上限。

为分析风电日前预测精度对风储一体化电站参与现货市场收益的影响,本文以5%为步长,设置风电日前预测误差从5%变化至25%的5 组场景,电站的收益如表2 所示。

表2 风电预测误差对收益的影响Table 2 Impact of wind power output forecasting errors on revenues

由表2 可知,随着风电日前预测误差的增大,风储一体化电站的日前、实时各阶段收益都随之下降。在日前市场,风电预测误差越大,风储一体化电站日前申报曲线越接近预测出力下限,日前中标收益也越低。在实时市场中,当风电预测误差在15%以内时,储能基本可以弥补偏差考核电量,但随着预测误差的升高,其用于出力转移和价差套利的容量空间被不断压缩,使得实时收益逐渐降低。当风电预测误差达到15%以上时,储能容量已无法满足偏差考核要求,且随着误差升高,偏差考核的代价会进一步增大。提升参与市场竞争的风电出力预测精度可以使得日前策略申报更加准确,从而显著降低偏差考核费用,还能增加一体化运行的储能电池的策略性出力空间,对提升收益具有重要作用。

4 结语

随着中国电力现货市场建设的不断推进,需要结合具体的结算规则进行发电商的决策研究,本文从平抑偏差考核和优化实时偏差电量并重的建模思路出发,提出了风储一体化电站参与日前市场投标模型和实时平衡市场滚动自调度模型,主要结论如下:

1)本文所提计及实时市场机会收益的日前投标模型,以及计及后续实时市场机会收益的实时平衡市场滚动自调度优化模型,能够有针对性地对实时偏差电量进行调整,实现现货市场全出清尺度的决策优化,对于指导风电参与现货市场具有重要意义。

2)储能的加入能从多方面提高风电参与现货市场收益,但需要在运营过程中考虑储能运行状况对其寿命的影响。基于等效全循环次数的储能寿命模型能够更加客观、全面地评估电池储能的经济性,经优化后的储能充放电循环动作次数可降低25%,最大放电深度降低42%,而寿命可提高至原有年限的2.8 倍,实现储能运行计划的合理安排。

3)鲁棒控制系数越大,风电实时出力的随机波动影响发电商实际利润的效果变得越弱,决策更趋保守。在实际应用中,决策者可根据对未来风电波动风险的重视程度确定鲁棒控制系数,同时应提升发电预测能力以增强市场竞争力。

本文侧重于研究现货市场中风储一体化电站的决策模型,下一步将考虑中长期市场与现货市场相结合的多时间尺度市场竞价策略研究。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。