家庭子女篇 优先购买保障型产品

2022-02-23王力

王力

给孩子配置保险前,父母一定要树立一个观念:孩子最好的保险是父母;而在配置过程中,要坚持一个原则:优先购买保障型产品。

在买保险这件事上,大多数人的态度都会在有孩子之后来个180度的大转变,变得从排斥保险到关注该怎么给孩子配置保险。

先不谈从保险的角度而言这种做法有何不可取之处,哪怕是从理财的层面去看,这也是本末倒置的。因为对家庭而言,孩子是“负债”,为什么我们要给“债务”上保险呢?我们虽然理解父母为保护孩子愿意付出一切的心情,但是在家庭配置保险的重要性排序中,给孩子配置保险的重要性是排在父母之后的。

另外,做父母的还要认识到,即使给孩子配置了很多保险,一旦父母因病或意外导致收入中断,这些保单的保费也就没人支付,那么给孩子配置这么多保险又有何用呢?这也是给孩子买保险的优先级排在父母之后的又一个原因。

孩子的保险标配

和孩子相关的风险,最后都可以归结到疾病和医疗问题上。所以,在给孩子配置保险时应集中关注这一类风险,这也意味着医疗险、重疾险和意外险必不可少。

1.医疗险

孩子成长过程中,免疫系统尚不完善,相比成年人更容易受到病菌的感染。而且儿童的器官机能尚未发育健全、适应能力差,正是疾病的高发阶段。因此,他们最常面临的风险就是各种各样的小毛小病,如感冒、咳嗽、肺炎、支气管炎、腹泻、过敏等,住院风险也较高。

要转嫁这些风险,父母需为孩子配齐两类医疗保障——政府提供的少儿医保和商业医疗险。和成人的医保一样,少儿医保属于城乡居民基本医疗保险,是未满18周岁的少年儿童最基本的医疗保障。少儿医疗保险的费用不超过500元,办理后可享受门诊、住院医疗的报销,不同地区、不同医院的报销起付标准不一样,超过起付部分即可享受一定比例的报销。更重要的是,少儿医保不需要健康告知,无论孩子健康与否都可以购买,对于补偿孩子生病的开支非常实用。

而商业医疗险可以看作对少儿医保的一个补充和提升。不论是普通的百万医疗险还是中高端医疗险,它都能补足少儿医保不能报销的社保目录外的自费药品的开销,同时保额可高达上百万元,如不幸遭遇需要长期住院且药品花费较高的疾病,这类保险就十分有用。如果家庭经济预算充足,可选择购买中高端医疗险,这类保险都会含有公立医院特需部门、VIP部门,或是民营医院的就诊服务,这对于生活在一二线大城市的中产阶层来说,可以解决他们不愿花时间在公立医院普通门诊排队的问题,而直接选择就诊体验更好的公立医院特需部或民营医院。

在给孩子购买商业医疗险时,父母可以重点关注产品的免赔额和增值服务。免赔额越低,意味着理赔的门槛越低。比如0免赔额,意味着被保险人只要产生了必要的医疗费用,商业保险都可以报销;而商业医疗险提供的更多增值服务,比如绿色通道、专家预约等,可以让孩子得到更好的医疗服务,提升就诊体验。

2.重疾险

看完前文你可能会有疑问:小朋友既然更多的是患小毛病,而且有能补偿住院看病费用的医疗险了,那么一次性给付的重疾险还需要买吗?先来看2019年国际儿童肿瘤学会的调查数据:近10年来,儿童肿瘤发病率每年都以2.8%左右的速度增长,儿童肿瘤已成为仅次于意外伤害的第二大儿童死亡原因,中国每年新增3万~4万名儿童恶性肿瘤患者。

从数据来看,父母很有必要给孩子配置重疾险。如果孩子生了病,父母一定会不遗余力地救治孩子,而且现在的医疗手段日新月异,父母最应该担心的不是孩子生的病治不好,而是治得好却没钱治,重疾险的价值就在于此。被保险人一旦确诊保险中约定的疾病,即可获得数十万元的赔偿金,这对于父母而言是敢于积极治疗的底气。如果父母一方因为要照顾生病的孩子而必须放弃工作,那么这笔费用也可以看作补足家庭收入之用。

而父母要注意的是,为孩子选择重疾险时,在经济条件允许的情况下,应该尽可能地提高保额,延长保障期限。因为相比于30岁的成年人而言,孩子得重疾大病的概率还是相对小一些,所以同样50万元保额的重疾险,小孩子的保费要比成年人的便宜得多。

3.意外险

孩子除了活泼调皮,同时安全意识也比较弱,在生活中难免出现意外,例如运动受伤、交通事故、坠落跌倒、食物中毒等,意外险主要是用于应对这些突如其来的事故。

在选择意外险时,父母应该多注意对比意外险的意外医疗保障内容和服务,优先选择报销门槛低且报销范围宽的产品。因为大多数医疗险中一般住院都有免赔额5000~20000元不等的免赔额限制,而这类意外伤害的治疗费用多数达不到这个赔付条件,这个时候低报销门槛的意外医疗保障就可以发挥作用了。

另外,意外险的主要保障责任是残疾和身故。虽说孩子身故后,给父母赔付多少钱都没有意义,但是其对残疾的保障还是很有价值的,可以给遭遇事故的家庭一笔赔偿,以帮助孩子后续的康复、生活需要。

还需要提醒父母的是,给孩子买保险时应坚持以购买保障性的产品为主,其他诸如寿险、教育险、养老险等产品的优先级别不高,如要考虑为孩子配置,也一定要在家庭每个成员所必备的保险配置完善后,再用多余的资金去购买。

适合孩子的保险产品推荐

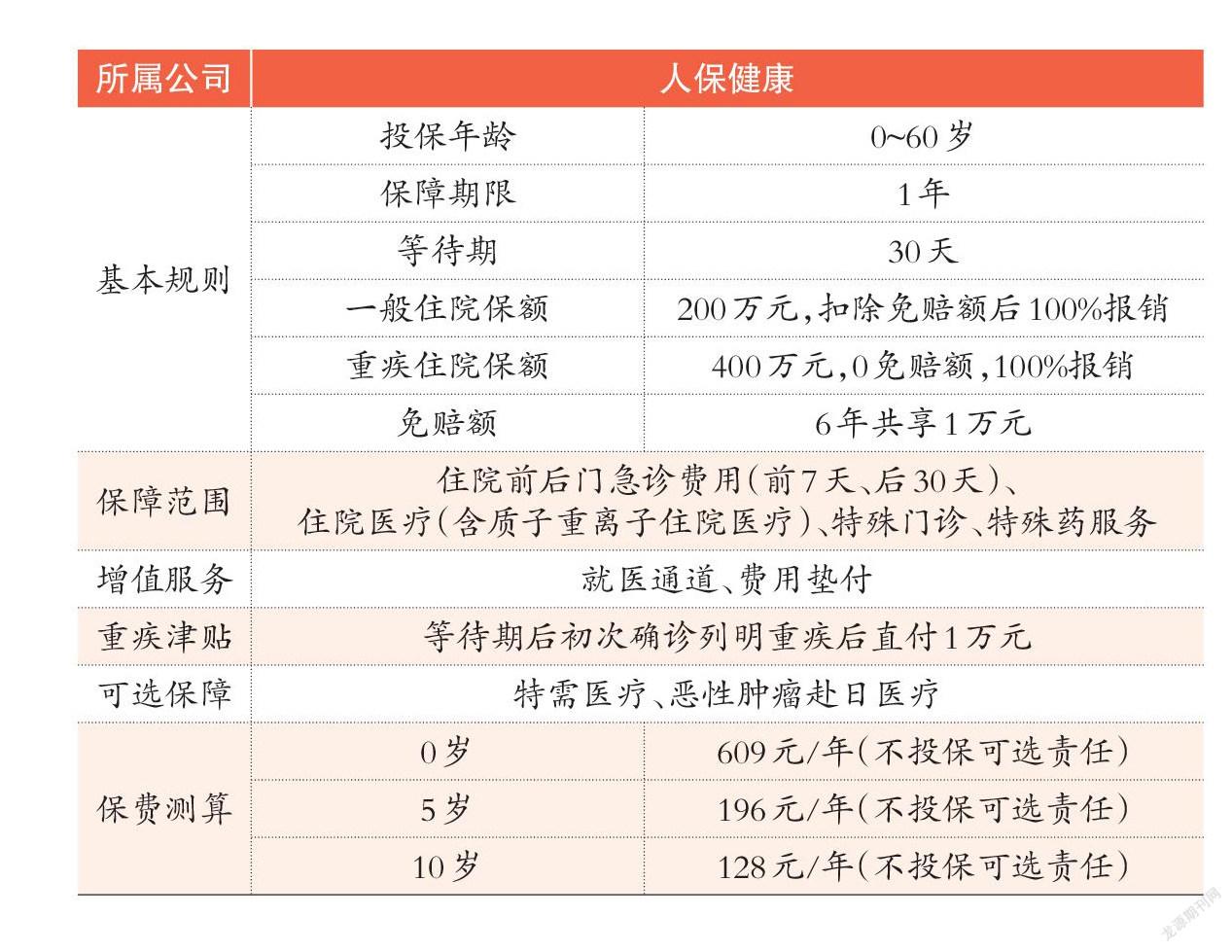

商业医療险|好医保长期医疗险(6年版)2020

该产品虽将一般医疗免赔额设为1万元,但是6年保障期内共享1万元免赔额,降低了理赔门槛,且包含绿色通道、垫付服务、药品支付服务等。

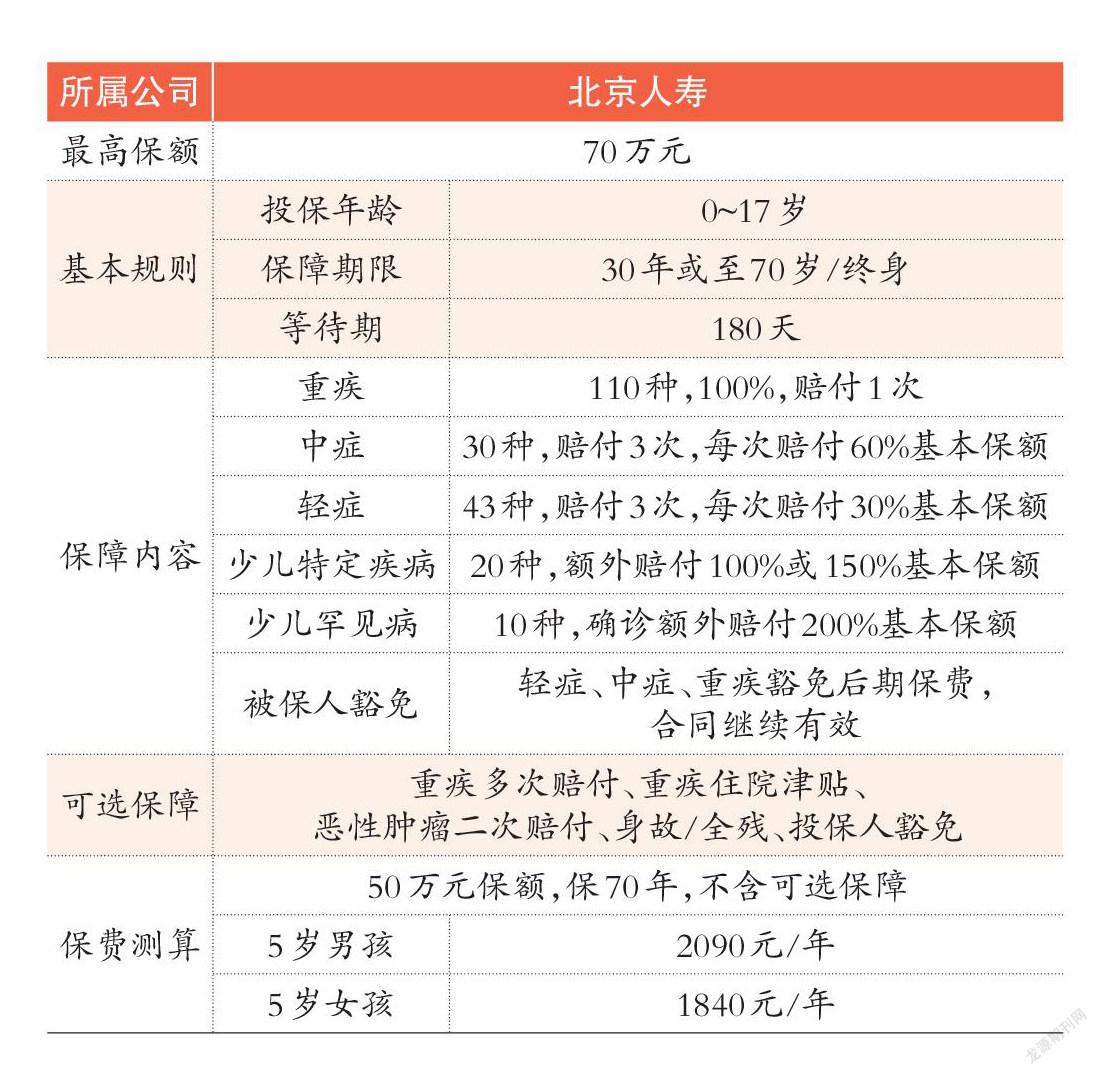

重疾险|大黄蜂6号

该产品最大的特色就是重疾保额高,而且针对少儿特定疾病赔付也高,最多能赔付至保额的3.5倍;同时保障全面,有多档保障期限可选,性价比高。

意外险|专心少儿意外险2022

对少儿而言,该产品的意外医疗保障条件优秀,0免赔额,不限社保范围100%报销,最高保额可达5万元。此外,还配备了少儿常见的意外烫伤医疗保险,享受1万~3万元的额外保额。