非银金融板块或存配置机会 “含基率”高的优质公司渐受青睐

2022-02-20李欣

李欣

对于非银金融板块,从中长期角度而言,我们更看好财富管理这一体量大、增速快的细分主线。

国内市场,目前财富管理行业主要还是以基金管理行业为主。尽管公募基金尚未在A股主板上市,但依然可以从以下三个相关方向寻找优质机会:首先,龙头优势明显、发展空间大的私募股权基金行业;其次,为公募基金做销售服务的第三方基金销售平台;再次,资产管理利润贡献占比较高的证券公司。

对于非银板块,大家最常关注的细分板块主要集中在传统券商、保险、个人财富管理等领域。在这些领域中,我们相对长期看好财富管理这一细分主线。

首先,从中国居民财富基本盘来看,财富管理行业具有总量高、增速快的基础。整体看,截至2020年末,中国居民的个人金融资产达205万亿元,过去5年的复合增速达到11.9%;预计未来5年,中国个人金融资产仍将维持10.1%的复合增速。从人均来看,截至2020年末,中国人均金融资产为14.6万元,是2015年水平的1.7倍,复合增速11.4%。

其次,伴随个人金融资产配置结构向权益类逐步倾斜,财富管理行业将有更大的业务增量空间。传统上,我国居民金融资产配置偏好低风险。截至2020年,我国居民现金、存款、银行理财,再叠加以前的“刚兑”信托,低风险资产合计65%,基金和股票资产占比仅有18.0%,其中个人持有的公募基金占比仅为5.1%。

但在无风险收益率逐步下降的背景下,预计机构和个人投资者都会加大在权益市场的投资比例,这将为财富管理行业带来新的持续增长点。其中,表现最为明显的就是公募行业。预计我国非货公募将从2020年末的12万亿元提升至2030年的53万亿元,十年的年复合增长率有望达到16.1%,对应非货公募规模/名义GDP的深度也将从现在的11.8%提升至24.2%。

所以在进行非银板块投资布局时,应长期关注财富管理这一细分主线。但当下无论是A股还是H股,优质的财富管理相关标的具有一定稀缺性,可以从如下两个方面来提前布局。

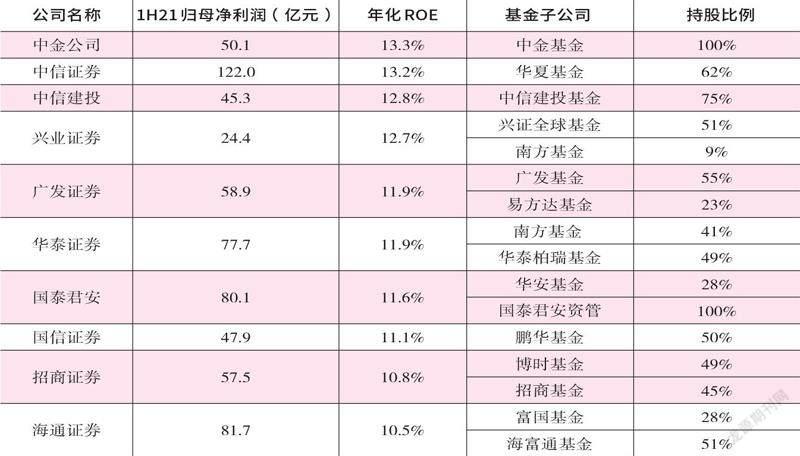

一方面,可以重点在已上市的券商标的中寻找“含基率”高的优质公司,即包括广发证券等在内的旗下具有基金公司的券商企业。这部分可重点关注基本面较好,且旗下基金规模名列前茅、利润增速快并对母公司利润贡献大的券商。

另一方面,竞争力明显领先的传统金融公司,市场份额持续提升,并且具备规模效应的相关金融业务公司。以某龙头标的(东方财富)为例,该公司具有金融牌照優势,包括证券交易、基金保有等各项业务均处于份额提升状态,预计该公司在2022年~2023年的归母净利润增速分别达到24%、19%;且在业务结构上更专注于C端零售金融业务,相对传统金融企业,其抗周期波动能力更好。

表1持有公募基金公司的相关部分上市企业一览

数据来源:Wind

券商一直是非银金融板块中,投资者关注的重点领域。对于该板块,虽然行业整体上仍处于景气度位置,预计2022年仍有望维持10%~20%的行业整体增速,但在流动性易松难紧、A股总量变化仍有不确定性的判断上,证券板块并不容易出现指数级的整体行业投资机会,更多需要进行个股挖掘。

在这些个股挖掘上,可重点关注受益于财富管理业务发展的相关优质券商,尤其是公募基金业务发展较好的券商。因为基金业务增长的稳定性,明显好于券商传统经纪和自营业务,因此有助于基金业务占比高的券商保持业绩增速,从而有助于提升估值,并表现出更强的竞争力。

其中,可重点关注两类公司。一类是资产管理收入表现亮眼,已将资管收入作为其业务发展重要抓手的公司。以某龙头券商为例,该公司去年前三季度的资产管理业务净收入同比增长56.2%,贡献了营业收入增量的70.4%。而且得益于公司优秀的投资能力,公司旗下基金公司的规模与收入也实现双突破。

还有一类是财富管理业务虽然在营收中的占比小,但具有显著差异化竞争优势,并有一定增长潜力的券商。以另一券商为例,该券商原本缺乏传统的零售经纪客户,因此以财富管理的精品化路线为战略,并和其投行业务线高度协同,模式和传统券商差异显著。当下,其“私行”户均资产高达2600万元,包括私募产品代销、家族办公室等业务均有望成为该公司未来增长点。根据相关业务来测算,该公司预计2022年~2023年归母净利润增速有望分别达到21%、17%。

总而言之,券商是权益市场中财富管理主要参与者,在财富管理成长的主线下,有机会挖掘出新的优质标的。(本文提及的投资标的,不做投资建议。)(作者系嘉实金融精选基金经理)

数据来源:Wind