上海原油期货与国际原油期货:联动机制和溢出效应

2022-02-18刘孝成王祖瑞

刘孝成 王祖瑞

1 引 言

当前,我国经济正处于高质量发展的关键阶段,但是部分大宗原材料对外依存度居高不下,甚至呈现日俱增的趋势。尤其对于原油而言,我国是世界上最大的石油进口国、第二大石油消费国,对国际原油的依赖更甚。根据《BP能源展望2019》预计,2035年中国的石油进口依存度将为72%,届时我国将超过欧洲成为世界上最大的能源进口国,这严重影响我国能源安全。从历史发展来看,国际原油价格剧烈波动通常对中国经济社会发展产生深远影响,具体而言,原油价格通过价格传导机制,造成原材料、燃料、动力等投入品价格波动,导致诸多行业领域的生产成本变动,最终削弱我国产品的价格和国际竞争力。

需要指出的是,全球现行原油期货定价权实际上是由美国市场国主导,而资源国、消费国均被动接受的局面。美国凭借成熟的WTI原油期货市场和强大的美元霸权影响国际原油价格走向。而原油对外依存度高的欧盟则通过发展可再生能源不断提升自身的谈判能力,其他国家则试图通过发展石油期货市场来打破三大基准油格局、强化自身石油定价话语权。上海原油期货的推出,试图从金融市场方面谋求提升原油期货市场定价影响力,标志着我国迈出了争夺全球原油定价权的关键步伐。自2018年3月26日推出原油期货以来,我国原油期货交易规模稳步提升,2021年前10个月原油期货成交量达到3381.42万手,成交金额14.24万亿元,分别比2020年同期增长3.8%和51.2%。交易量的上升极大地吸引了国际投资者的广泛参与,截至2021年11月15日,上海国际能源交易中心备案的境外中介机构达到75家,境外客户分布在6大洲20多个国家和地区,规模约400户左右,为我国争夺定价权开启了良好局面。

但我国在国际原油定价能力如何?是否获得定价权、获得多少以及在全球不同区域的定价影响力为多少?就目前来看,我国超大规模石油进口并未转化为市场优势,没有享受到“大客户”优惠,一直未能摆脱“亚洲溢价”困境,而且“越买越贵”的情况也时有发生(宣晓伟,2005[1])。此外,容易受到国际油价的较大冲击,国内原油价格时刻面临着OPEC增减产行为、战争疫情等突发事件、国际金融市场交易规则等诸多内外因素的影响。

但就已有相关研究而言,研究者聚焦于国际石油贸易价格的影响、定价和传导机制以及影响因素,鲜有文献分析我国原油期货价格的定价权,且获得的结论不一致。部分研究认为我国已经获得一定话语权,而部分研究结论否定这一观点。此外,对于原油期货价格的定价能力获得多少相关研究文献更为稀缺。因此,本文将采用VECM—GARCH—BEKK—T模型,利用2000年以来的日度数据,通过分析上海原油期货价格与WTI、布伦特原油期货价格的联动机制和溢出效应,进而准确测算上海原油期货市场对国际价格定价影响力。这不仅能有效发挥上海原油期货市场功能,削弱原油价格波动对我国能源市场的不利冲击,而且能够提升买方市场地位,有效保障国家能源安全。

2 文献综述

一直以来,我国高度重视国际原油市场和期货价格波动对我国国民经济的影响。社会各界积极呼吁我国除了积极参与国际原油期货市场外,还要谋求自身的定价权,从防御型向主动攻击性转变(邓郁松等,2004[2];段龙龙,2011[3])。上海原油期货上市后,其价格波动、定价能力、运行机制、交易特征以及国际影响力吸引了国内外研究者的关注。在交易特征方面,研究者发现上海原油期货的实际收益率存在显著的跳跃特征、交易量呈现多重U型结构(Ji和Zhang,2019[4]),原油市场为弱有效市场等。Kang等(2009)[5]对布伦特、WTI和Dubai三种原油期货价格开展样本外方差预测,发现成分GARCH和分整GARCH模型能够较好捕捉波动持久性或长记忆。而Mohammadi和Su(2010)[6]基于ARIMA-GARCH族模型发现非对称幂GARCH模型的样本外预测最佳。潘慧峰(2011)[7]采用因果检验方法研究了世界主要原油现货市场、期现货市场以及汽油现货市场间的均值、波动和非对称溢出效应。在研究方法方面,原油期货市场由于具有金融属性,诸多学者采用研究金融市场的方法分析原油期货市场,目前的研究范式是采用各种频率以致混频的时间序列分析原油期货市场间、原油期货市场与其他市场(现货市场、股市、成品油、货币等)以及宏观经济间的互动性(Feng-bin等,2008[8];Hammoudeh 和 Bhar,2010[9];魏巍贤和林伯强,2007[10];刘建和蒋殿春,2009[11])。具体方法包括 VAR(Diebold 和 Yilmaz,2012[12];Baruni等,2015[13])、VEC、GARCH模型(王奇珍和王玉东,2018[14])、DCC等量化模型,部分研究者将这些模型组合进行研究,如VAR-MGARCH-BEKK模型(郇志坚等,2017[15])、VEC-MGARCH模型(Lin和Li,2015[16])、谱聚类方法—GARCH—VAR(苏木亚和郭崇慧,2015[17])、VECM-DCC、VAR-DCC模型(Al Rahahleh和Bhatti,2017[18];Zhang和Sun,2016[19])、BEKK-GARCH 模型等。这些模型主要关注波动溢出效应、方差分解(Diebold和Yilmaz,2012[20])、影响的双向性、非对称等。一些研究结论支持了原油与汽油、取暖油间存在非对称波动溢出效应,如张倩和张款慧(2013)[21]发现石油期货市场对现货市场、美元汇率有单向波动溢出效应。就上海原油期货市场与国内外其他市场间的互动关系研究而言,张大永和姬强(2018)[22]通过测算风险溢出效应,发现其与上证指数、人民币汇率之间联系较弱,但与国际基准原油价格的关系紧密。

Engle和Kroner(1995)[23]构建了BEKK模型,该模型与基于DCC和VCC等多元GARCH模型两阶段估计不同,BEKK模型在一阶段直接估计模型,且解决了条件方差协方差矩阵需保持正定性的缺陷,具有不限制变量间的关联结构、待估参数少的优点,能够确保结果更加直接且有效,从而更好度量不同市场间波动溢出效应以及方向性,因此被后来学者在金融市场广泛采用。Chang等(2011)[24]发现采用多种MGARCH类模型来测算WTI和布伦特最优组合权重和套期保值率,发现采用BEKK模型估计拟合最佳。Zhang和Sun(2016)[19]采用DCC-GARCH、BEKK-GARCH模型分析了欧洲煤炭、天然气和布伦特原油价格之间的动态波动溢出效应,发现欧洲煤炭市场对天然气市场存在显著单向波动溢出,对布伦特原油价格波动溢出效应不显著。Kim和Jung(2018)[25]利用BEKK-MGARCH模型测算WTI 原油价格与原油出口国汇率、美国国内利率间的关系,发现两两存在单向波动溢出效应。王良等(2020)[26]基于BEKK-MGARCH模型分析国内外原油期货的价格波动溢出效应及持续性,发现上海、WTI、Brent原油期货价格存在持续的双向波动溢出效应,并以GARCH波动溢出效应为主。

综述所述,已有文献为本研究提供了有益的指导,但是还存在如下不足,一是研究方法上,利用VAR(VECM)—MGARCH—BEKK估计多变量模型时,采用的是两步法或多变量GARCH的对角简化模型,但事实上,采用一步法估计可以确保结果更加直接且有效;二是在考察上海原油期货价格影响时往往直接将该期货价格和国际原油期货价格序列直接进行分析,这样很难观测到上海原油期货市场建立前后对国际原油价格的影响。三是较少分析杠杆效应,即信息非对称效应,如此将会遗漏对投机行为、坏消息传染等的分析。因此,本研究拟采用VECM—BEKK—GARCH—T模型测算上海原油期货和国际原油期货之间的价格波动溢出效应。

3 数据、变量与模型

3.1 数据来源

在国际原油价格选择方面,由于美国西德克萨斯轻质原油WTI和北海布伦特原油Brent是全球最具市场指标性的两种原油,均为原油现价的定价基准,而我国上海原油期货(简称INC)于2018年3月27日上市。因此,本文选取WTI、布伦特油价作为国际原油价格,上海原油期货价格作为国内原油价格。数据时间分布区间是2000年1月4日-2021年3月30日,数据均来源于wind数据库。

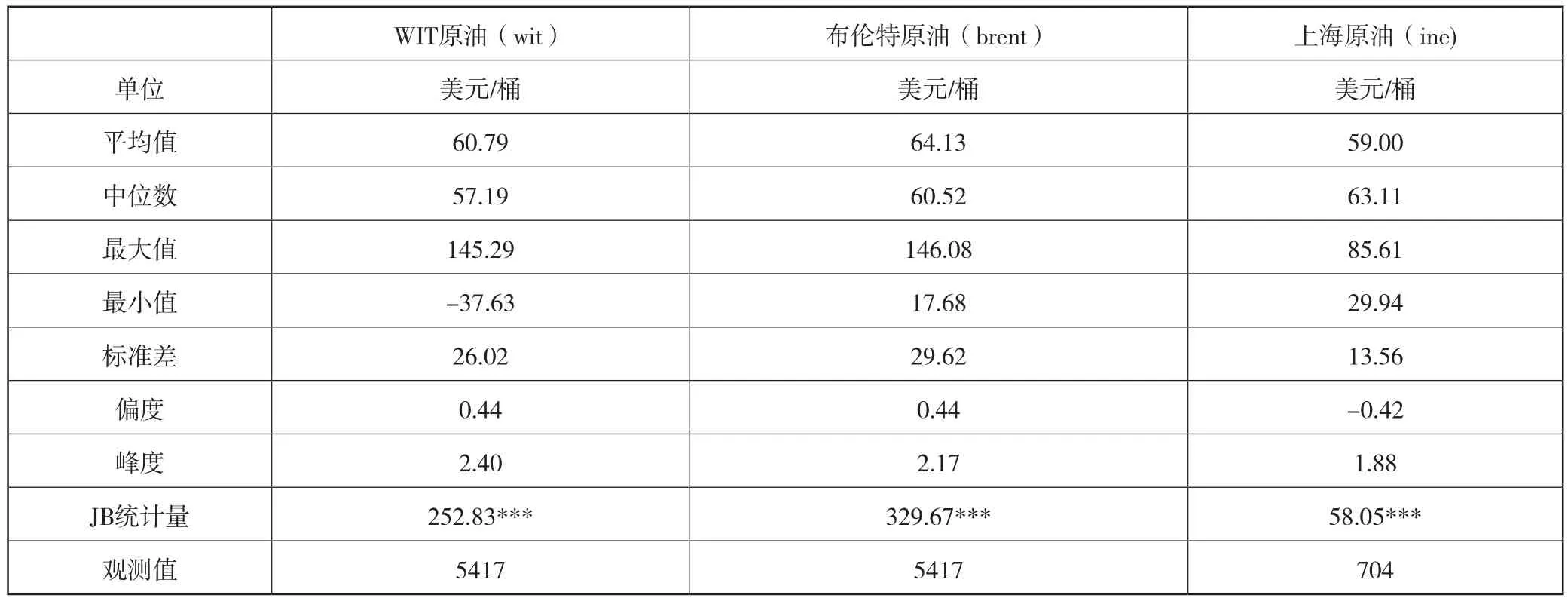

数据的描述性结果如表1所示,布伦特原油期货价格平均价格和波动幅度最大,而上海原油期货平均价格为59.00美元/桶,价格最低且波动幅度也最小。从三个序列偏度、峰度和JB统计量可以发现,三地原油期货价格均显著异于正态分布,表现出尖峰厚尾的特点,因此采用t分布进行模型估计较为科学。

表1 变量基本统计

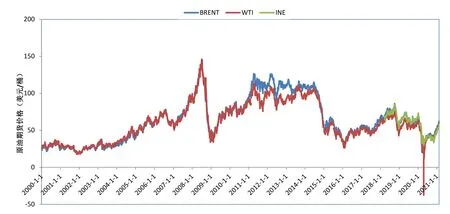

图1 三地原油期货价格走势

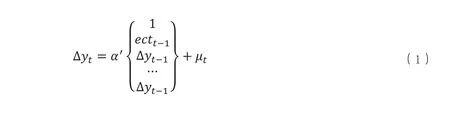

3.2 模型构建

VECM—BEKK—MGARCH—T 模型由均值方程和方差方程组成,首先,条件均值方程VECM(p)设定如下:

其中,Ht为条件协方差矩阵,C、Aik、Bik为N阶矩阵,C表示常数下三角矩阵,Aik协方差自回归(AR)系数矩阵,用于分析三种原油期货价格波动的短期作用效应,Bik表示移动平均(MA)系数矩阵,用于分析三种原油期货价格波动的长期作用效应,Ht-i表示衡量滞后阶条件方差对本期条件方差的影响(GARCH项),εt-i ε′t-i是衡量滞后阶残差项对本期条件方差的影响(ARCH项),通常情况下,将K设定为1。

为了分析上海原油期货对国际原油期货价格的影响,本文首先对2000年以来WTI与布伦特原油价格的联动机制和溢出效应进行分析,然后按照上海原油期货市场建立前(2000.1.4-2018.3.26)与建立后(2018.3.27-2021.3.30)时间,对比分析WTI和布伦特原油价格间的联动机制和溢出效应变化情况,最后分析三地原油期货价格间的联动机制和溢出效应。条件残差设定为联合T分布,其可以捕捉到原油期货市场价格变动的尖峰厚尾特征。

4 结果分析

4.1 上海原油期货上市前后WTI和Brent价格溢出效应

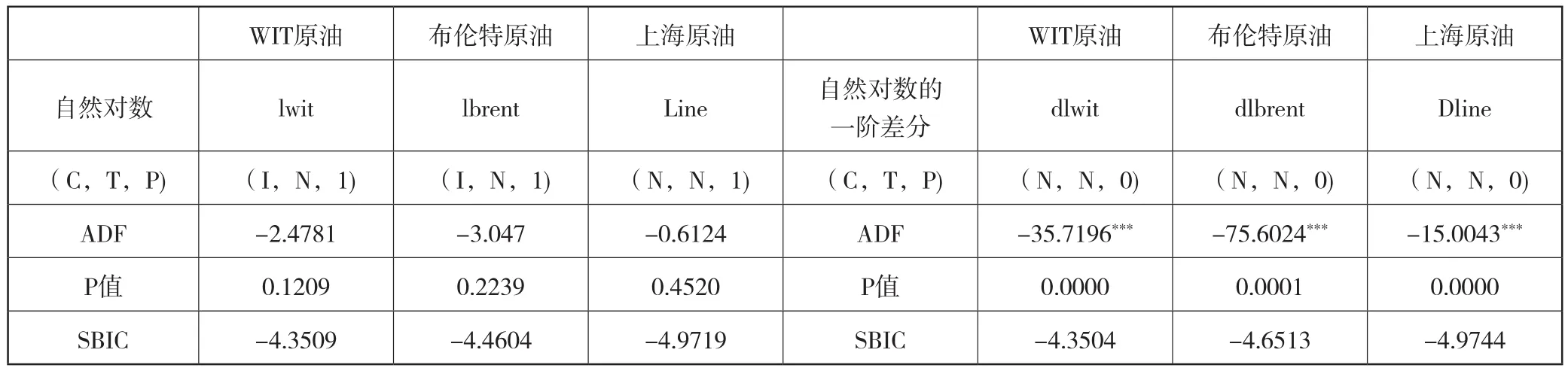

采用VECM模型估计协整关系需要对每一个序列进行平稳性检验,从而避免虚假回归等问题。采用ADF单位根检验考察时间序列的平稳性,其滞后阶数依据SBIC准则选取。结果如表2所示,可以发现三个价格序列均不能通过稳定性检验,而一阶差分项均在1%的显著性水平上拒绝原假设,因此能够利用VECM模型估计协整关系。

表2 ADF单位根检验

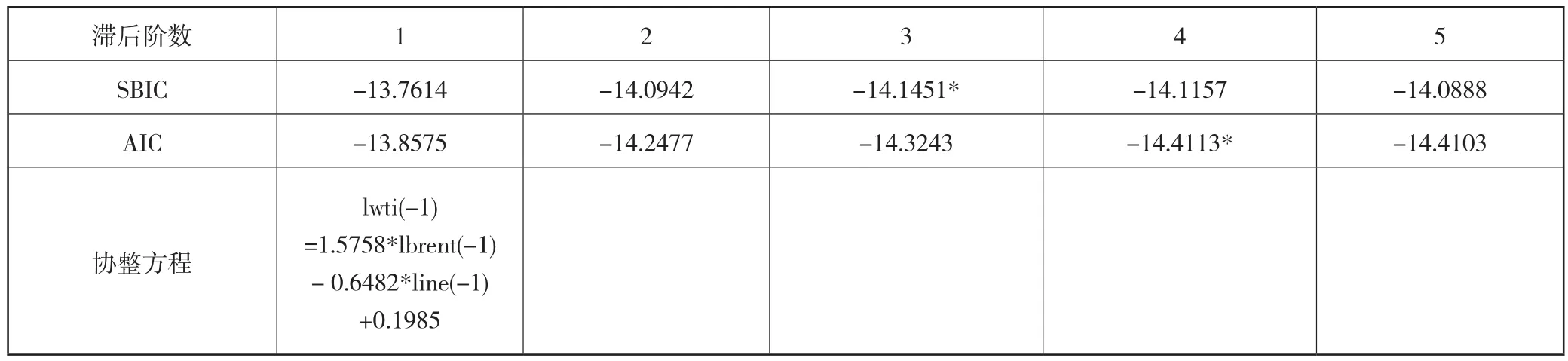

为了使模型参数具有较强的解释能力,先通过估计无约束向量自回归(UVAR)模型的平稳性,这需要按照SBIC、AIC准则选取最优滞后期,具体结果如表3所示,可以发现上海原油期货上市前最优模型选择滞后2期,原油期货上市后最优模型选择滞后4期。Johansen检验对滞后期数和模型形式敏感,进一步地需要明确模型包含哪些变量及滞后期数。根据迹检验结果,上海原油期货上市前后WTI和布伦特原油期货价格之间均是只存在一个协整关系,即两者之间存在长期均衡关系(表3第4行和第7行)。

表3 模型选择及协整方程

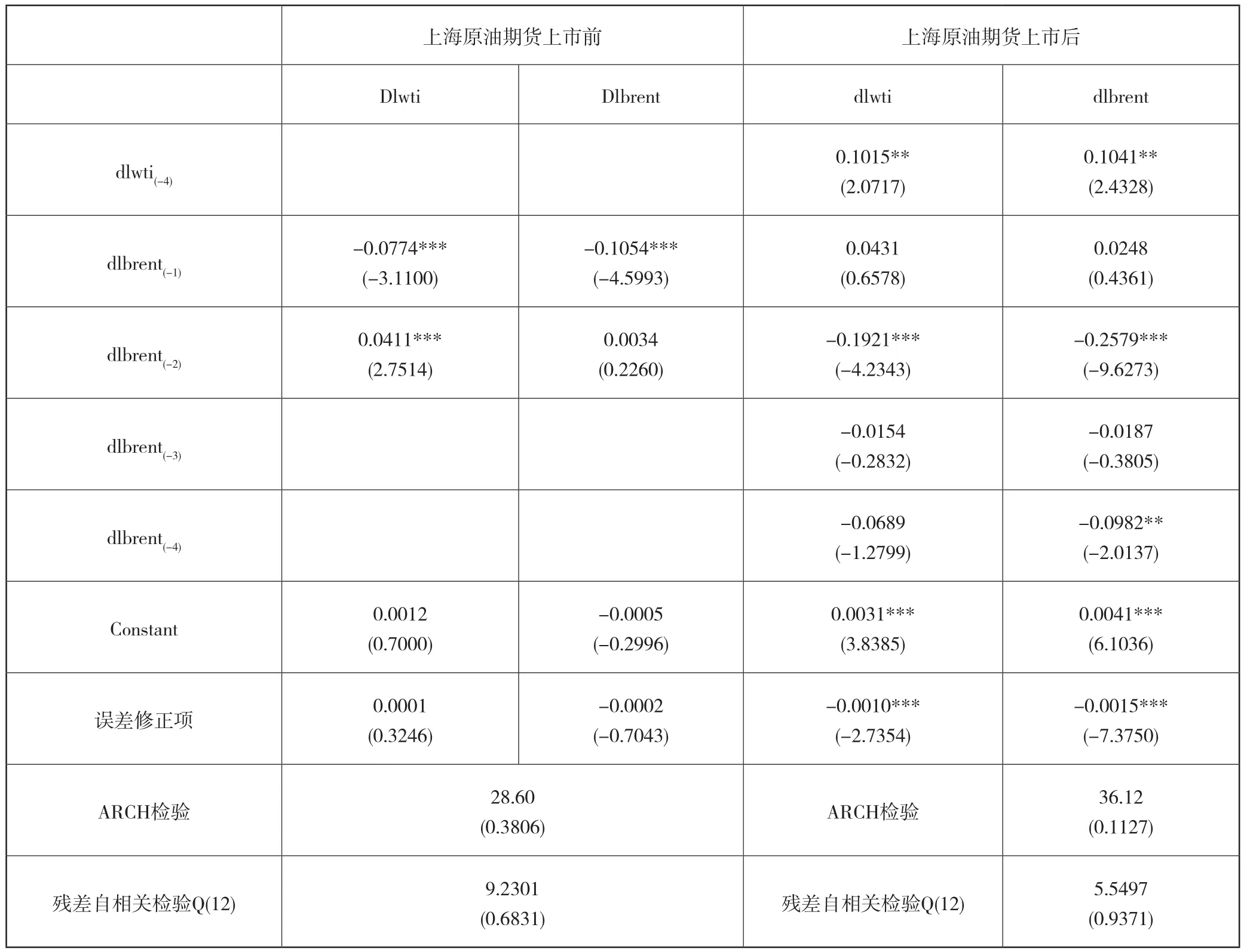

现有研究估计均值方程通常是在估计完VECM或者VAR之后对残差进一步建立方差方程,但严谨的做法是在估计均值方程同时考虑条件异方差。因此,本文与丁剑平等(2020)[27]不同,将均值方程和方差方程作为一个整体同时加以估计。表6的7-11行表示的是均值方程和方差方程作为一个整体同时估计的结果,即VECM—GARCH—BEKK—T模型估计的结果。残差ARCH检验=28.60,其中P值为0.1194,残差自相关检验Q(12)= 9.2301,P值为0.6831,说明采用VECM—GARCH—BEKK—T估计的模型残差ARCH效应和自相关已经消除。同理,上海原油期货上市后ARCH效应和自相关也消除。

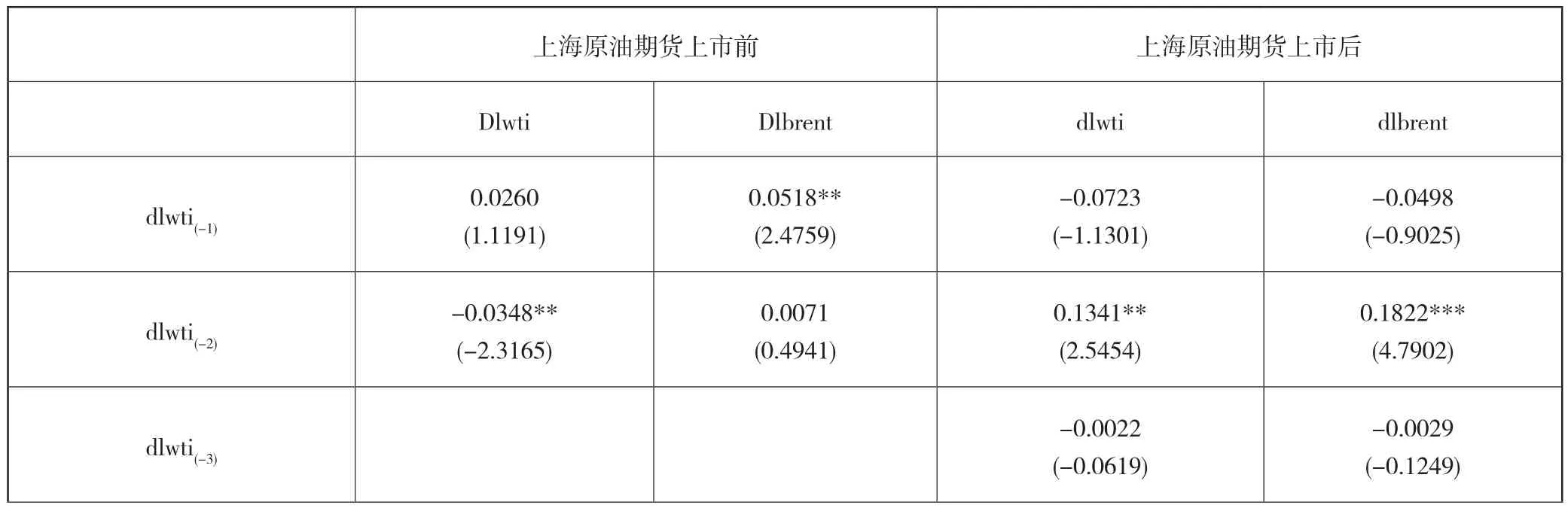

表4 分样本均值模型

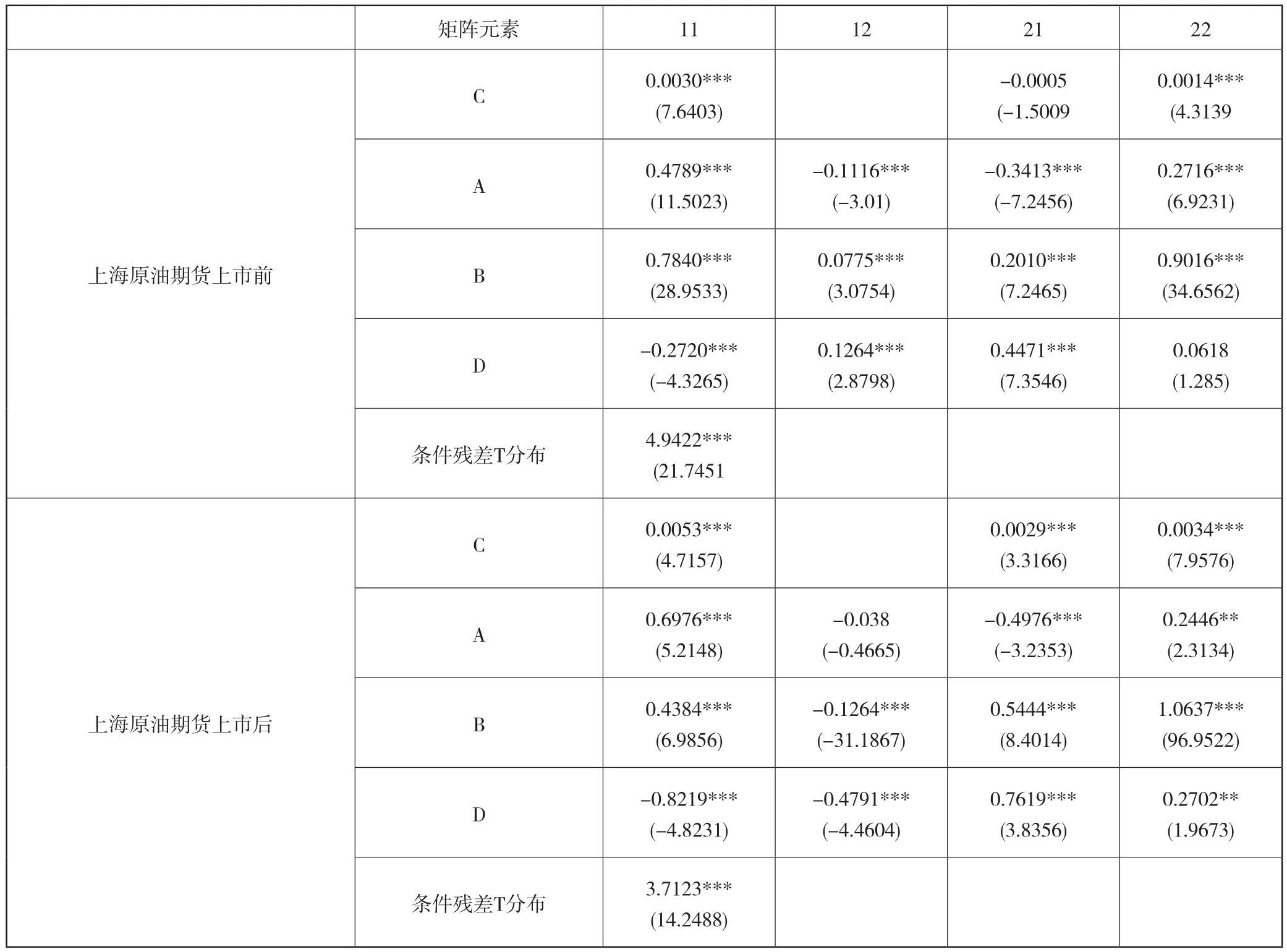

表5 分样本条件方差估计结果

表6 分样本溢出效应、BEKK交叉检验与不对称性检验结果

续表

从均值方程估计结果来看,表4第3列和第4列所示,上海原油期货上市前,WTI和布伦特原油期货价格间存在显著的双向均值溢出效应,表明两者市场间存在互为引导的价格传导关系。其中布伦特原油期货价格主要通过dlbrent(-1)(滞后一期)、dlbrent(-2)(滞后二期)影响WTI原油期货价格,影响系数分别为-0.0774和0.0411,且在1%的水平上显著异于0。WTI原油期货价格主要通过dlwti(-1)(滞后一期)影响布伦特原油期货价格,影响系数分别为0.0518,且在1%的水平上显著异于0。同时,WTI和布伦特原油期货价格也会受到自身的影响,其中WTI原油期货价格受到自身dlwti(-2)(滞后二期)的显著性影响,为-0.0348,布伦特原油期货价格受到自身dlbrent(-1)(滞后一期)的显著性影响,为-0.1054。误差修正项lwti(-1)=0.8932*lbrent(-1) +0.4094对WTI和布伦特原油期货价格影响不显著。

上海原油期货上市后,上海原油期货上市前,WTI和布伦特原油期货价格间存在显著的双向均值溢出效应,是互为引导的价格传导关系。不同的是,影响WTI原油期货价格变动的因素包括dlwti(-2)(滞后二期)、dlwti(-4)(滞后四期)、dlbrent(-2)(滞后二期);影响布伦特原油期货价格变动的因素包括dlwti(-2)(滞后二期)、dlwti(-4)(滞后四期)、dlbrent(-2)(滞后二期)和dlbrent(-4)(滞后四期)。

由此可见,上海原油期货上市后,不仅改变了WTI和布伦特原油期货价格波动的主导影响因素,而且拉长了影响期限,由滞后一期变为滞后二期、滞后四期。误差修正项lwti(-1) = 0.9933*lbrent(-1) - 0.0770对WTI和布伦特原油期货价格影响在1%的水平上显著。这说明上海原油期货的上市重构了WTI和布伦特原油期货两个市场的均衡关系,WTI和布伦特原油期货长期关系显著影响WTI和布伦特原油期货价格变化。

分析条件方差方程系数矩阵估计结果如表5所示,区分长短期以及历史和当期波动的分析,可以获得如下发现:首先,在上海原油期货上市前,无论从短期还是长期来看,WTI和布伦特原油期货价格均受各自历史价格波动的显著强化作用。但短期来看,WTI和布伦特原油期货价格的波动相互受到对方历史价格的影响是正向强化作用(B12 、B21),长期则显示出负向抑制影响(A12、A21),这个波动影响机制和全部样本区间的波动影响机制是相同的。具体来看,就短期影响而言,历史WTI原油期货价格波动与当期WTI和布伦特原油期货价格波动显著正相关(B11=0.7840和B21=0.2010, 在1%水平显著)。历史布伦特原油期货价格与当前WTI和布伦特原油期货价格波动同样显著正相关(B12=0.0775和B22=0.9016,在1%水平显著)。就长期影响而言,历史WTI和布伦特原油期货价格波动对各自当期原油期货价格波动均为显著的促进作用(A11=0.4789和A22=0.2716, 在1%水平显著),但对对方原油期货价格波动有显著的抑制作用(A12=-0.1116和A21=-0.3413, 在1%水平显著)。

其次,上海原油期货上市后,就短期影响而言,历史WTI原油期货价格波动与当期WTI和布伦特原油期货价格波动显著正相关(B11=0.4384和B21 =0.5444)。历史布伦特原油期货价格与当期WTI原油期货价格波动显著负相关(B12=-0.1264),与自身价格波动显著正相关(B22=1.0637)。就长期影响而言,历史WTI和布伦特原油期货价格波动对各自当期原油期货价格波动均具有显著的促进作用(A11=0.6976和A22=0.2446),WIT对布伦特原油期货价格波动影响显著为负(A21=-0.4976),但布伦特对WIT原油期货价格波动影响不显著。

通过上述分析可知,上海原油期货市场的建立,确实对WTI和布伦特原油期货价格ARCH型波动溢出产生影响。其中,WIT对布伦特原油期货价格波动传导进一步由-0.1116扩大至-0.4976,但是布伦特对WIT原油期货价格波动传导由-0.3413变为消失。从GARCH型波动溢来看,布伦特原油期货价格对当期WTI原油期货价格的影响由0.4789变为-0.1264。从大小变动来看,上海原油期货市场的建立后,除了弱化了历史WTI原油期货价格波动与当期WTI的GARCH型波动溢出影响外,短期强化了B21、B12和B22的影响;长期则弱化了布伦特原油期货价格波动对自身的波动溢出影响,A22由0.2716降为0.2446,其余的ARCH型波动溢出影响则显示出强化迹象。

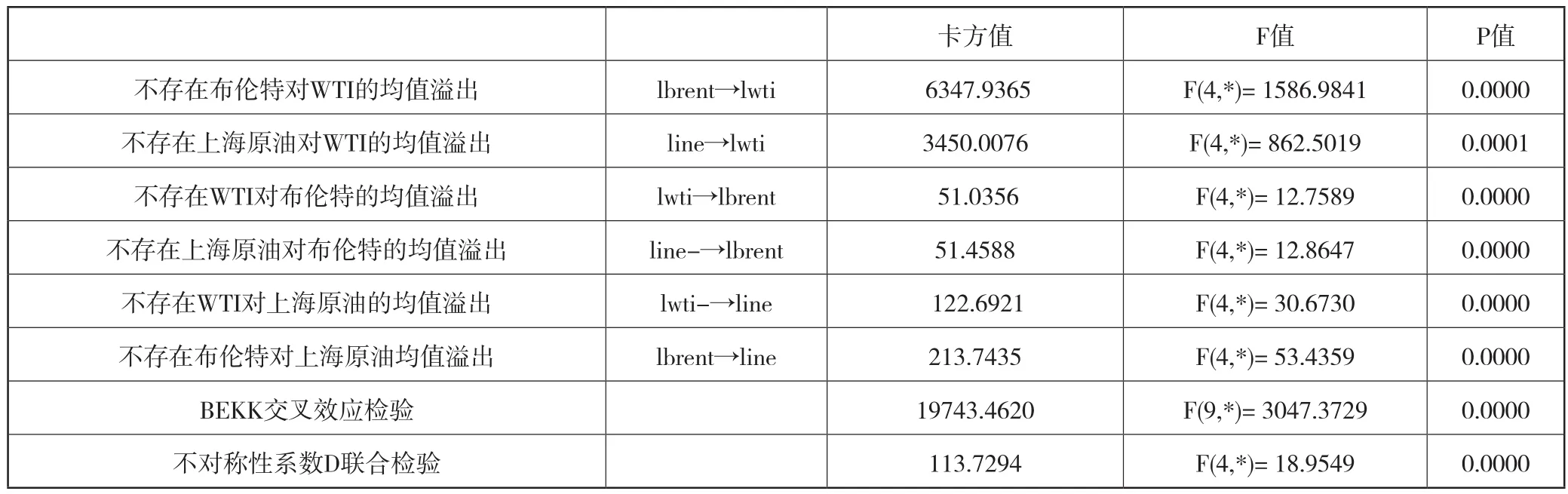

表6可以发现,无论是上海原油期货上市前还是上市后,WTI和布伦特原油期货价格存在显著的均值溢出效应、BEKK交叉效应和不对称性。

4.2 上海对WTI和布伦特原油期货价格的影响

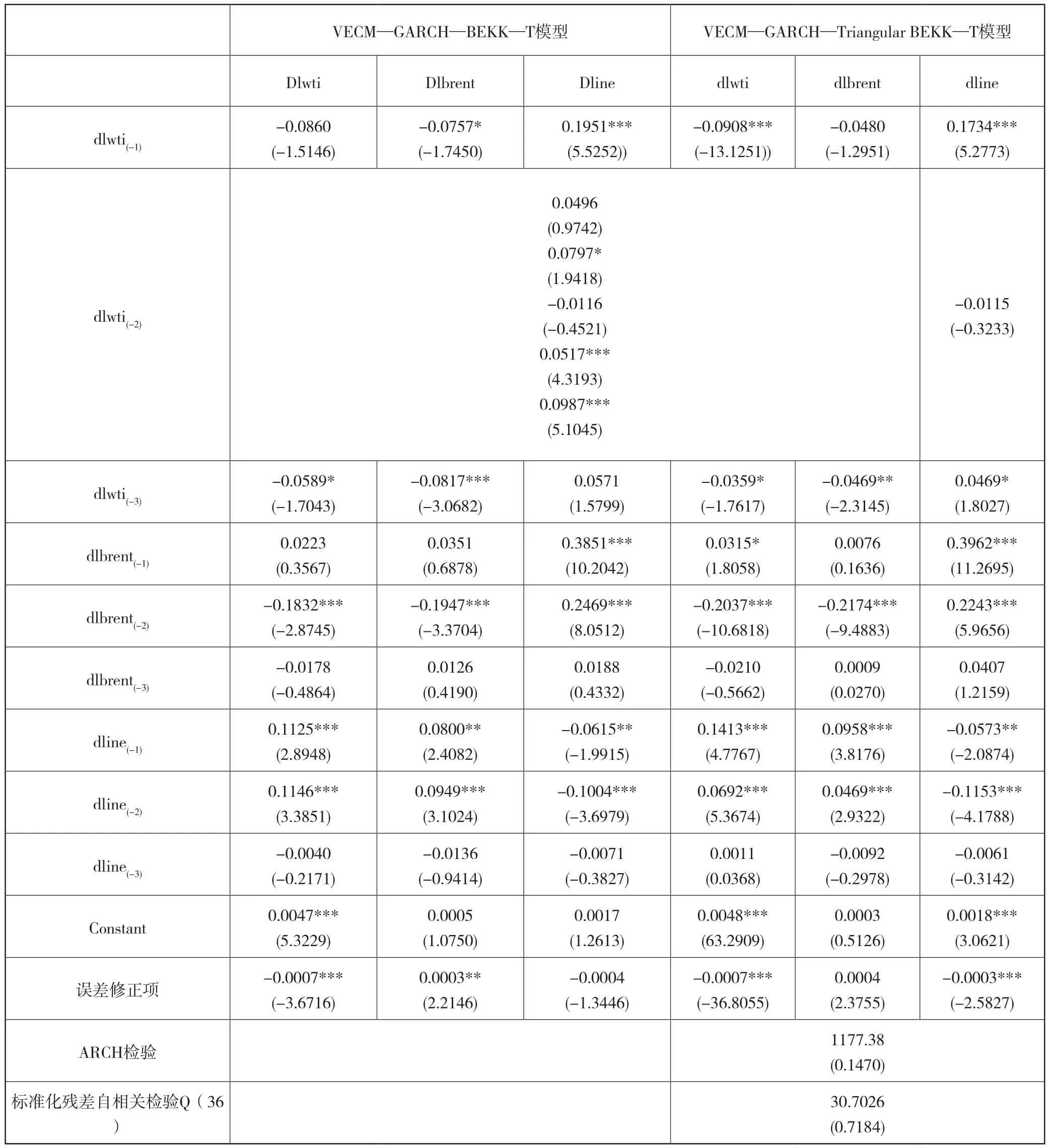

尽管上海原油期货上市改变了WTI和布伦特原油期货价格波动溢出的机制和相互间影响程度,但是除上海原油期货上市冲击外,气候变化、汇率变动、人民币国际化、战争等因素也会对WTI和布伦特原油期货价格波动产生影响。因此,为了精确测算上海原油期货对WTI和布伦特原油期货价格的影响,需要构建包括WTI、布伦特、上海三地原油期货价格的系统。除了增加上海原油期货价格序列外,估计方法和步骤与全样本相同,表7表示模型选择及协整方程。表8、表9显示均值模型。

表7 模型选择及协整方程

表8 样本均值模型

表9 条件方差方程估计结果

由于条件方差方程估计中(表8),采用VECM—GARCH—BEKK—T模型估计的A12、A13、A31、B31、B32不显著,因此采用VECM—GARCH—Triangular BEKK—T模型进行估计。估计结果如表8的5-7列所示,可以发现,上海原油期货dline(-1)(滞后一期)、dline(-2) (滞后二期)对WTI和布伦特原油期货价格影响显著为正,分别是0.1413和0.0692、0.0958和0.0469,可以发现上海原油期货对WTI原油期货价格影响要大于对布伦特原油期货价格的影响。对自身而言,上海原油期货的影响为负向影响。而布伦特对上海原油期货价格的影响dlbrent(-1)(滞后一期)、dlbrent(-2)(滞后二期)分别为0.3962和0.2243,要显著大于上海原油期货对布伦特的影响。WTI对上海原油期货价格的影响dlwti(-1)(滞后一期)、dlwti(-3)(滞后三期)分别为0.1734和0.0469,大于上海原油期货对WTI的影响(0.1413和0.0011)。可见,上海原油期货市场建立,对WTI和布伦特两大基准原油产生的影响为正,但是显著小于两大基准油对自身原油价格的影响。

误差修正项lwti(-1) =1.5758*lbrent(-1) - 0.6482*ine(-1) +0.1985对WTI和上海原油期货价格影响为负,即三个市场的长期均衡关系显著影响WTI和上海原油期货价格,但对布伦特原油价格影响不显著。

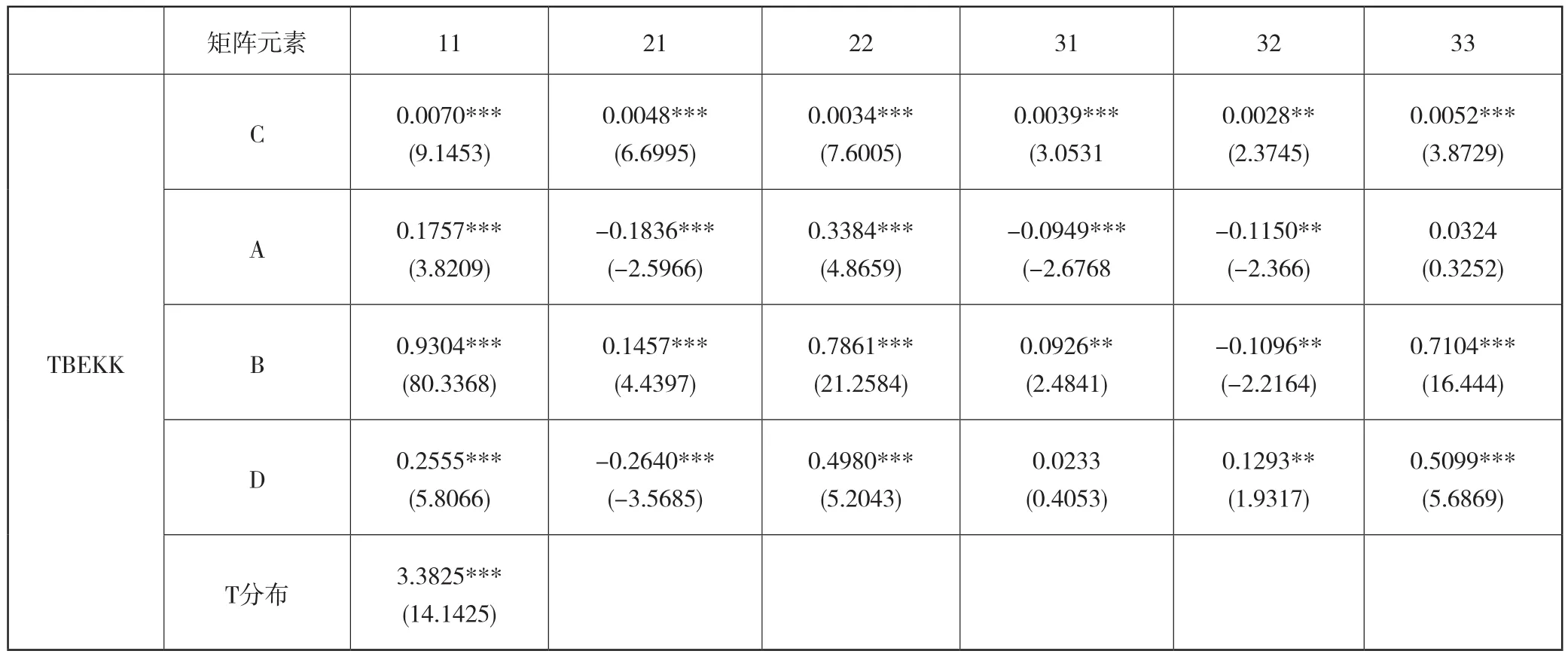

分析条件方差方程系数矩阵估计结果如表所示,可以发现,上海原油期货上市后,在短期内,历史WTI原油期货价格与当期WTI、布伦特和上海原油期货价格波动显著正相关(B11=0.9304、B21=0.1457、B31=0.0926)。历史布伦特原油期货价格与当前布伦特和上海原油期货价格波动分别为正相关和负相关(B22=0.7861和B32=-0.1096),上海原油价格对自身影响为正。从长期来看,历史WTI和布伦特原油期货价格波动对各自当期原油期货价格波动均为显著的促进作用(A11=0.1757和A22=0.3384),但对对方原油期货价格波动有显著的抑制作用(A21=-0.1836、A31=-0.0949和A31=-0.1096)。

由表10可以发现,上海、WTI和布伦特原油期货、价格之间存在显著的均值溢出效应、BEKK交叉效应和不对称性。

表10 分样本溢出效应、BEKK交叉检验与不对称性检验结果

4.3 上海原油期货价格影响国际原油期货价格的因素分析

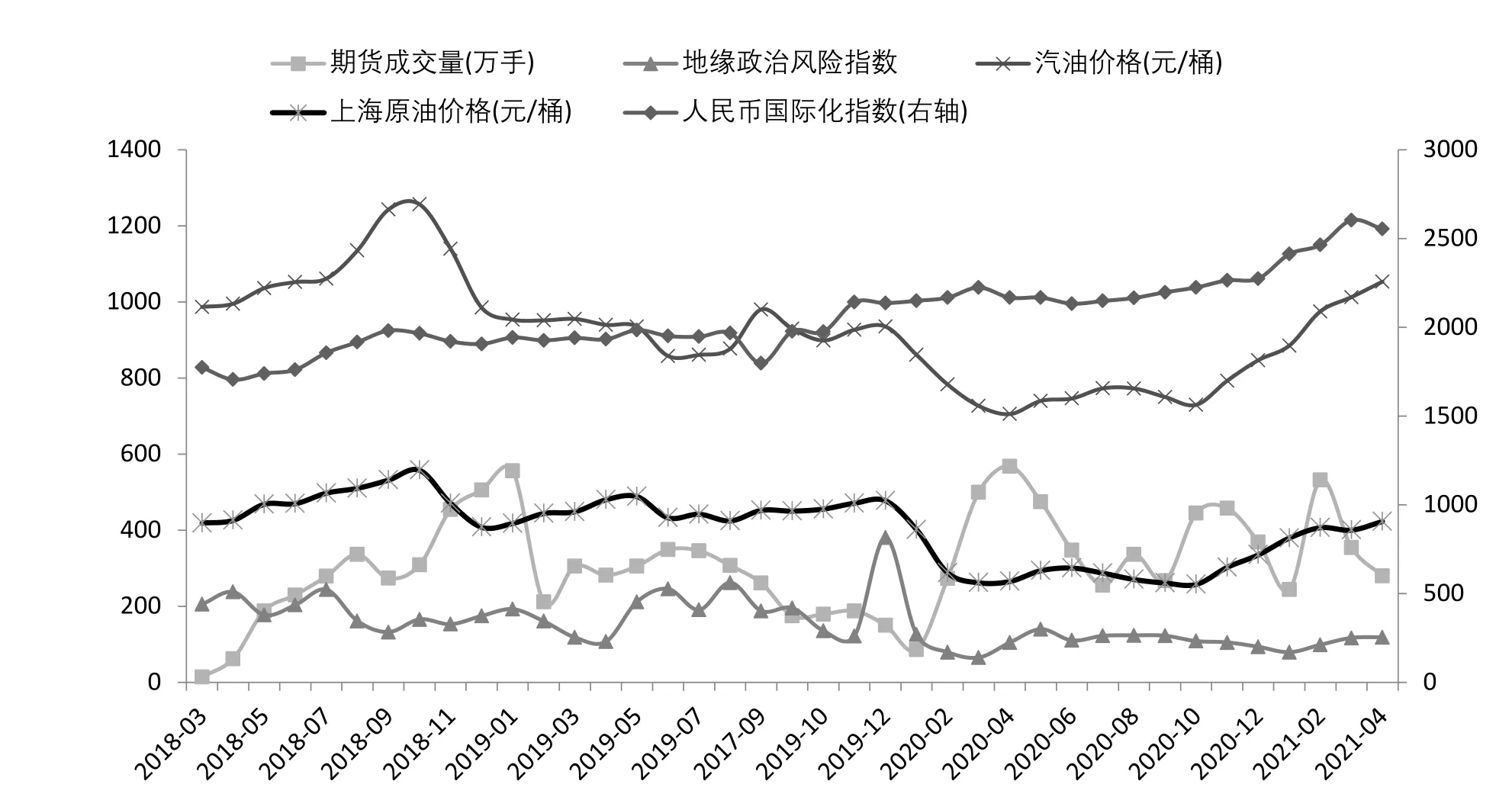

前文可知上海原油期货价格已经对两大基准原油产生正向影响,表明上海原油市场建立使我国获得了某种程度的定价权,这与上海油期货价格波动率和收益率相关。那么,究竟何种因素影响上海原油期货的定价权,鉴于原油期货的金融属性、商品属性和政治属性,本研究进一步从三个方面测算相关因素对上海原油期货价格波动率和收益率的影响。具体而言,采用原油期货合约成交量和人民币国际化作为金融影响因素代理变量(Li等,2020[28]),其中成交量一定程度上反映了原油期货合约设计的优劣,作为原油期货交易的标的,原油期货合约规定了计价币种、交割方式、交易时间、风控、税费等交易规则,市场参与者根据原油期货合约参与交易,而成交量反应的是期货市场的流动性(况龙,2018[29]),也是期货合约获得全球定价权的重要保证,目前上海原油期货位居全球能源类商品期货交易量排名第16位,位居原油期货第三位,该数据为日度数据。原油定价权与人民币国际化高度相关,近年来人民币跨境使用持续变大,诸多国际投资者持有人民币资产并进行期货交易,以人民币计价的上海原油期货打破以美元计价时代,已初步反映中国和亚太地区石油市场供需关系(林薇,2021[30]),增强了我国市场对全球原油交易的定价权,本研究采用渣打银行公布的人民币环球指数(RGI)加以衡量,该指数包含香港、台北、新加坡、伦敦、纽约主要的人民币离岸市场,通过测算存款量、贸易结算量、外汇交易量等表示人民币国际化程度的变化(王晓芳和杨永健,2021[31]),是旬度数据。采用我国92号汽油经销价作为商品因素代理变量(Kilian和Park,2009[32]),是周度数据。采用地缘政治风险指数(GPR指数)作为政治因素的代理变量,该指数统计了芝加哥论坛报、每日电讯报、金融时报、泰晤士报、华盛顿邮报等11家主要国际报纸中与地缘政治风险相关的文章占总新闻文章比值将以测度,该指数在海湾战争前、911恐怖袭击、2003年伊拉克入侵、2014年俄乌危机等事件中大幅增加,是月度数据。上述39个月的序列的变化趋势如图2所示。

图2 影响上海原油期货价格波动和收益率的因素变动情况

采用VECM模型测算,单位根检验显示原始序列均不能通过稳定性检验,而一阶差分项可以,无约束向量自回归模型平稳性选择滞后一期,迹检验结果表明只存在一个协整关系。

误差修正项显示,长期来看,上海原油期货成交量和地缘政治因素显著提高上海原油期货价格波动,说明成交量提升有助于提高我国原油期货的定价权,国际地缘政治事件会引起原油参与方由于避险而导致国际原油期货市场动荡,更多参与我国原油期货市场带来波动,从而提高我国原油期货市场定价权。人民币国际化程度的作用显著为负,即人民币国际化越高,越有国际参与者参与我国市场,长期是降低我国原油价格波动的,汽油价格的影响不显著。VECM方程显示(如表11),短期来看,汽油价格、地缘政治指数波动的滞后一期和误差修正项对上海原油期货价格波动是显著正向影响,即下游汽油价格变动、地缘政治指数均会进一步放大原油期货价格波动,而原油期货成交量、人民币国际化指数波动的滞后一期则显著为负,说明期货成交越频繁、采用人民币进行开展原油期货交易越能够抚平原油期货价格的波动。

误差修正项显示,长期来看,人民币国际化和汽油价格显著提升上海原油期货收益率,即人民币国际化提高会引来国际参与,下游的汽油价格提高会导致上海原油期货收益率上升,说明我国原油期货市场投资前景广阔,而上海原油期货成交量、地缘政治因素作用正好相反,即成交量越大,期货收益率越趋于稳定,地缘政治影响带领的避险效应也会降低我国原油期货收益。VECM方程显示(如表11),短期来看,上海原油期货成交量波动滞后一期和误差修正项显著提高上海原油期货收益率,人民币国际化指数、汽油价格以及地缘政治指数的波动的滞后一期则显著为负,侧面说明人民币国际化步伐的短期波动会传导至原油期货收益率,如果短期波动过大,会引发国际投资者的相关疑虑,从而降低参与积极性或离开市场,导致收益率降低。

表11 相关因素对上海原油期货收益率和价格波动的影响

5 结论与建议

本文利用VECM—GARCH—BEKK—T模型分析上海、WTI和布伦特原油期货价格的长期均衡和短期互动关系。结果发现:第一,上海原油期货上市重构了WTI和布伦特原油期货两个市场的均衡关系,不仅改变了WTI和布伦特原油期货价格波动的主导影响因素,而且拉长了影响期限。具体而言,上海原油期货上市前, 短期内WTI和布伦特原油期货价格均受各自历史价格波动的显著强化作用,短期内WTI和布伦特原油期货价格的波动相互受到对方历史价格的影响并呈现正向强化作用,长期则呈现负向抑制作用。上海原油期货上市对WTI和布伦特原油期货价格ARCH波动溢出产生影响,WIT对布伦特原油期货价格波动传导效应增强,而布伦特对WIT原油期货价格波动传导效应消失。上海原油期货上市短期弱化了历史WTI原油期货价格波动与当期WTI的GARCH型波动溢出影响,长期则弱化了布伦特原油期货价格波动对自身的波动溢出影响。第二,上海原油期货与国际油价有机联动,对两大基准油产生实质性影响。上海原油期货对WTI原油期货价格正向影响相比布伦特原油期货价格更加显著,对自身的影响显著为负。第三,三地市场双向波动溢出效应、BEKK交叉效应和不对称性,三个原油期货市场的一体化程度在逐步加强。WTI、布伦特对上海原油期货价格的影响要显著大于上海原油期货对WTI、布伦特的影响。短期内,历史WTI和上海原油期货价格与上海原油期货价格波动显著为正,历史布伦特原油期货价格与当前上海原油期货价格波动显著为负。第四,采用误差修正模型测算相关因素的影响,长期来看,误差修正项显示,长期来看,上海原油期货成交量和地缘政治因素显著提高上海原油期货价格波动,人民币国际化程度的作用显著为负。人民币国际化和汽油价格显著提升上海原油期货收益率,而上海原油期货成交量、地缘政治因素作用正好相反。短期来看,汽油价格、地缘政治指数波动的滞后一期显著正向影响上海原油期货价格波动。上海原油期货成交量波动滞后一期显著提高上海原油期货收益率,人民币国际化指数、汽油价格以及地缘政治指数的波动的滞后一期则显著为负。

根据上述综合结论,为更好提升上海原油期货价格对国际原油期货价格的影响力,提出如下针对性建议:第一、持续提高原油期货参与者数量。通过期货产品研发、交易机制创新、深化市场服务、扩大交割库容、推动保税现货贸易发展等措施,帮助国内实体企业利用原油期货有效管理价格波动风险,从而吸引更多原油产业链条企业参与原油期货。第二,提高上海原油期货市场的国际参与度和认可度。利用我国媒体和国际主流媒体积极发声、宣传,提高上海原油期货的影响力,争取被第三国交易所纳入正面清单。此外,通过增加境外大型经纪机构、特殊经纪人、中介机构等来提高境外交易者数量和参与度,提升成交量、持仓量。第三,完善原油期货区间波段管理机制。综合考虑WTI、布伦特和上海原油期货市场三者间的联动效应,合理控制WTI、布伦特原油期货价格波动风险对我国原油期货市场的不良影响,强化市场任性,稳步提升原油定价能力。第四,持续平稳的提升上海原油期货的成交量,广泛吸引国际投资者的参与,同时要注意防止成交量的大幅度变动。第五,加快人民币的国际化步伐,着力提升人民币国际结算便利性和跨境交易清算、结算,推进人民币在大宗商品期货市场的国际计价职能,鼓励进出口商品采用人民币结算,同时要做好人民币的稳定,做好国际金融环境风险等的防范措施。