高管减持、投资者情绪与公司送转行为:基于政府监管前后的比较

2022-02-18戚拥军张晓宇

戚拥军 张晓宇

1 引 言

中国证券市场成立已有30余年,经过三十多年的风雨,从无到有,从弱变强,目前已成为全球第二大市场,为中国的经济发展和产业转型升级做出了巨大的贡献。截至2020年末,上交所共有上市公司1800家,股票总市值45.5万亿元,当年新增上市公司数量233家,募集资金3477 亿元,IPO数量和融资额在全球各大交易所中排名第一;深交所共有上市公司2354家,股票总市值34.2万亿元,当年新增上市公司数量161家,募集资金1265亿元,IPO数量在全球各大交易所中排名第三,融资额排名第五。随着沪深两市上市公司数量的增多,A股市场承受的减持套现压力也在与日俱增。特别是最近十多年新上市的公司,其中有大量的高管既是创始人又是大股东,他们通过高价减持获取的收益远超其在公司辛苦经营多年获取的利润和价值增值,而“高送转”则成为公司迎合市场炒作情绪和配合其高价减持的惯用伎俩。随着“高送转”炒作情绪不断蔓延,送转比例逐渐从“10送转10”演变为“10送转30”。2017年4月召开的第二届中国上市公司协会会员代表大会明确批评了这一金融乱象,并提出了对其严加监管的警告。该警告对上市公司产生了强大的震慑效应,降低了市场的炒作热情,“高送转”公司的数量在当年有明显的下降。2018年,“高送转”分配方案一经披露,两大交易所就会及时跟进,对相关公司“高送转”方案的合理性进行严格问询。2018年11月23日,两大交易所又相继发布了“高送转”信息披露指引,该指引严格规定了“高送转”公司的业绩要求、披露窗口期、未来减持计划及披露要求,用于规范上市公司的“高送转”行为。随着政府部门对“高送转”的监管更加严格和规范,“高送转”公司的数量和送转的比例均急剧下降。为此,本文根据上市公司实际披露和实施分配方案的具体时点而非其所对应的财务年度,将所有样本以政府开始实施监管的年度2017年为分界点,划分为两个不同的样本期间(即2017年以前为监管前样本,2017年及以后各期为监管后样本),以研究政府监管前后各期高管减持对公司送转行为的影响以及投资者情绪变化对该影响的调节作用是否存在显著差异,进而检验政府的监管措施是否发挥了相应的作用。

本文的主要贡献有以下两点:一是研究发现,以减持比例和套现金额对数衡量的高管减持规模越大,公司实施“高送转”的可能性就越大,送转的比例就越高,并且投资者情绪正向调节了上述各项影响。这说明A股市场的“高送转”炒作之风由来已久且根深蒂固,“高送转”仍然是公司配合其高管高价减持的一种有效方式,政府部门对“高送转”的监管和对中小投资者的教育还必须持续跟进,不能懈怠。二是研究还发现,两大交易所对“高送转”公司的严格问询和强制性的信息披露要求已经开始取得了明显的成效。监管后,不但是“高送转”公司的数量和送转的比例有明显的下降,而且高管减持对公司送转行为的影响作用和投资者情绪对该影响的调节作用也有明显的下降。这说明政府监管一方面有效扼制了部分伪成长公司通过“高送转”配合其高管高价套现的行为,另一方面也有效降低了中小投资者对“高送转”的炒作热情和高管减持公司实施“高送转”的热情。

2 理论分析与研究假设

2.1 高管减持与公司送转行为

高管减持在国外虽时有发生,但作为一种正常的交易很少受到关注,国外学者笼统地将其归为内部人交易。1966年,Manne[1]首次正式研究了内部人交易对股票价格和公司治理的影响。后来, Fischer等(1992)[2]、Bagnoli和Khanna(1992)[3]、Bebchuk和Fried(2003)[4]也对内部人交易和公司治理之间的关系进行了研究,但其结论却大相径庭。Leland和Pyle(1977)[5]、Huddart(1993)[6]则研究了大股东减持对公司绩效和价值的影响。

在股权分置改革之前,国内A股上市公司的高管持股比例普遍偏低,并且绝大部分为非流通股,即使发生减持也不会对股市产生实质性的影响,相关的研究相对偏少。股权分置改革基本完成后,许多新上市公司的高管既是创始人又是大股东,其持有的股份一旦解禁就开始大规模的减持,减持比例之高、套现金额之巨令A股市场难以承受,相关的研究也开始大量涌现。李维安等(2013)[7]研究发现,治理机制弱化和高管减持严重影响了创业板公司未来的成长空间。顾煜和程丹(2013)[8]研究发现,创业板公司的高管减持后其股价和业绩均有明显的下降趋势。游春晖和厉国威(2014)[9]研究发现,A股上市公司经常通过盈余管理协助高管减持;其套现金额越大,盈余管理程度就越高,并且董事长和总经理两职合一的盈余管理程度会进一步提高。易志高等(2017)[10]研究发现,高管减持期间存在利用媒体炒作拉升股价配合其减持的情况,且减持规模和参与人数对策略性媒体披露有正向促进作用。孙淑伟等(2017)[11]研究发现,高管减持套现的金额越大,股价崩盘的风险就越高,管理层对负面信息的压制是导致股价崩盘的根本原因。易志高等(2019)[12]研究发现,高管减持中存在明显的同伴效应,进而加剧了公司、行业和地区各个层面的股价崩盘风险。

长期以来,“高送转”一直是A股市场热炒的概念,公司高管不仅有意愿也有能力要求公司通过“高送转”配合其高价减持。在监管部门对该问题予以高度关注的同时,国内部分学者对此也展开了研究。谢德仁等(2016)[13]研究发现,公司内部人主动通过“高送转”进行市值管理,以提高其减持收益,是自利动机导致的“谋定后动”行为。崔宸瑜等(2017)[14]研究发现,定增限售股解禁敏感期,上市公司推出“高送转”以配合外部投资者高价减持的频率更高。蔡海静等(2017)[15]研究发现,大股东的减持规模与公司的送转强度正相关;良好的业绩可以抑制这种关系,较差的业绩反而会加剧其影响程度。刘运和叶德磊(2019)[16]研究发现,高管减持规模与公司送转强度正相关,与公司业绩负相关。胡聪慧等(2019)[17]研究发现,送转后公司内部人减持的规模显著提高,该现象在迎合操纵类上市公司中表现得更为突出。康明惠等(2020)[18]研究发现,内部人为了增大其减持收益会有意通过“高送转”进行价值转移,减持规模对“高送转”的正向作用受市场行情和媒体关注度的影响。赖丹和方文龙(2020)[19]研究发现,“高送转”往往伴随着大股东减持,其减持规模与送转强度正相关,财务核算的稳健程度对两者间的关系起“U型”调节作用。从上述分析可知,A股上市公司不仅存在利用“高送转”配合大股东和公司高管等内部人高价减持的情况,还存在利用“高送转”配合参与定向增发的外部机构投资者高价减持的情况。由此,本文提出假设:

H1:高管减持提高了公司“高送转”的可能性和送转的比例;其减持规模越大,“高送转”的可能性和送转的比例就越高。

2.2 投资者情绪对高管减持与公司送转行为的调节作用

投资者的情绪变化除了直接影响公司的股票价格外,还间接影响着公司的财务行为(Baker和Wurgler,2006)[20]。公司高管及其他内部股东为了便于进行股权质押或高价减持,都会要求公司主动迎合投资者的情绪进行市值管理。自Baker和Wurgler(2004)[21]针对公司股利政策的变化提出了著名的“迎合理论”之后,其他各类公司财务迎合行为也开始受到学术界和监管部门的关注。Polk和Sapienza(2009)[22]、潘敏和朱迪星(2010)[23]、花贵如等(2014)[24]研究发现,公司的投资决策会迎合投资者的情绪;肖虹和曲晓辉(2012)[25]、翟淑萍等(2017)[26]研究发现,公司的研发行为同样也会迎合投资者的情绪;杨松令等(2021)[27]研究发现,投资者情绪正向影响了实业公司的金融化水平,公司对投资者情绪的迎合则会进一步强化二者间的关系。

上市公司对“高送转”炒作的迎合是一种备受国内学者和社会各界诟病的财务迎合行为。李国富(2005)[28]研究发现,A股市场的公司送转行为存在迎合投资者情绪的动机。龚慧云(2010)[29]研究发现,上市公司对投资者情绪的迎合不仅体现在送转概率的变化,还体现在送转比例的变化。李心丹等(2014)[30]研究发现,公司的“高送转”倾向及其比例受低价股溢价程度的影响,“高送转”后的公司业绩和股价在未来都远不及预期。徐龙炳和陈历轶(2018)[31]研究发现,公司的送转意愿和送转比例往往以同类公司的名义股价和送转比例为参照点,以迎合投资者的非理性预期。胡聪慧等(2019)[17]研究发现,公司股价被低估时送转公告带来的市场效应显著高于迎合操纵类的相关公告带来的市场效应;后者的短期市场效应虽然也是显著为正,但一年内即会反转。戚拥军等(2020)[32]研究发现,投资者非理性正向调节了限售股解禁对公司送转行为的影响。基于上述各项研究结论可以得出,A股市场广泛存在的送转行为的确迎合了投资者的非理性情绪。如果某公司股票的市场交易情绪持续偏热,其高管恰好又准备大规模减持,那么该公司就更有可能通过“高送转”的形式来迎合投资者,以配合其高价减持。此时,投资者情绪正向调节了高管减持对公司送转行为的影响。由此,本文提出假设2:

H2:投资者情绪对高管减持与公司送转行为的影响有正向调节作用。

2.3 政府监管对高管减持与公司送转行为的影响分析

股权分置改革基本完成后,A股市场的新股发行虽然一波三折,但总体速度还是有所加快。许多新上市公司的高管持有大量成本极低的原始股份,这些股份一旦解禁就开始大规模抛售。有些公司的高管为了规避每年不超过25%的减持上限,甚至选择在限售股解禁之前“扎堆”辞职。为此,深交所于2010年11月4日针对创业板这一高管集体离职的“重灾区”发布了规范董监高减持的通知。该通知规定创业板公司的高管在上市6个月内离职的,未来18个月内不得减持本公司的股份;在7-12个月之间离职的,未来12个月内不得减持本公司的股份。这项措施虽然解决了创业板公司高管“扎堆”辞职的问题,但是创业板公司的大多数高管既是创始人又是大股东,每年按其持股比例25%的上限减持同样令创业板市场难以承受。此外,该通知并未解决其他板块的公司高管辞职套现的问题。为了进一步缓解整个市场的减持压力,2017年5月证监会发布了《上市公司股东、董监高减持股份的若干规定》。随后,沪深交易所相继发布了与之配套的实施细则。这些减持新规的出台堵住了公司高管和其他内部股东通过大宗交易“过桥减持”、甚至“清仓式减持”的相关漏洞,降低了上市公司“高送转”的热情。

证监会和沪深交易所除了加强对公司高管和其他内部股东减持的监管以外,对愈演愈烈的“高送转”之风也进行了监管。2017年4月召开的第二届中国上市公司协会会员代表大会明确批评了这一金融乱象,并提出了对其严加监管的警告。该警告一方面对上市公司形成了强大的震慑作用,另一方面也降低了市场的炒作热情,“高送转”公司的数量在当年有明显的下降。2018年,“高送转”分配方案一经披露,两大交易所就会及时跟进,对相关公司“高送转”方案的合理性进行严格问询。2018年11月23日,两大交易所又相继发布了“高送转”信息披露的指引,该指引严格规定了“高送转”公司的业绩要求、披露窗口期、未来减持计划及披露要求,用于规范上市公司的“高送转”行为。本文认为,自2017年政府部门分别对高管减持和“高送转”这两大问题开始严格监管以来,高管减持影响公司送转行为的作用将会有所降低。此外,政府部门对“高送转”问题的严格监管同时也是在警示和教育相关的投资者,降低市场的炒作热情。即使上市公司在此时冒着被问询和审查的风险强行推出“高送转”方案,其对公司股价的提升作用也非常有限。因此,政府监管还将减弱投资者情绪对高管减持与公司送转行为的调节作用。由此,本文提出假设3:

H3:政府监管降低了高管减持对公司送转行为的影响作用和投资者情绪对该影响的调节作用。

3 研究设计

3.1 样本选取

本文以非ST、非退市整理类的A股公司为样本,研究期间为2008-2020年,剔除了金融行业的所有公司和年末净资产小于零的年度观测值以及公司股票全年停牌无法衡量其投资者情绪的年度观测值。最后,考虑到新上市公司满一年后其高管持有的股份才会陆续解禁和减持,本文还剔除了公司上市当年的年度观测值。经过上述处理,还剩3416家公司及其对应的29229组年度观测值满足以上各项要求。其中,沪市主板和科创板各有1324和70家公司,对应的观测值为11771和70组。深市主板和创业板各有1263和759家公司,对应的观测值为12759和4629组。高管减持数据来自于沪深交易所披露的上市公司董监高及相关人员(含法人)的股份变动情况,其他数据来自于Wind资讯。连续变量上下各缩尾1%,以消除异常值的影响。

3.2 变量的选取与说明

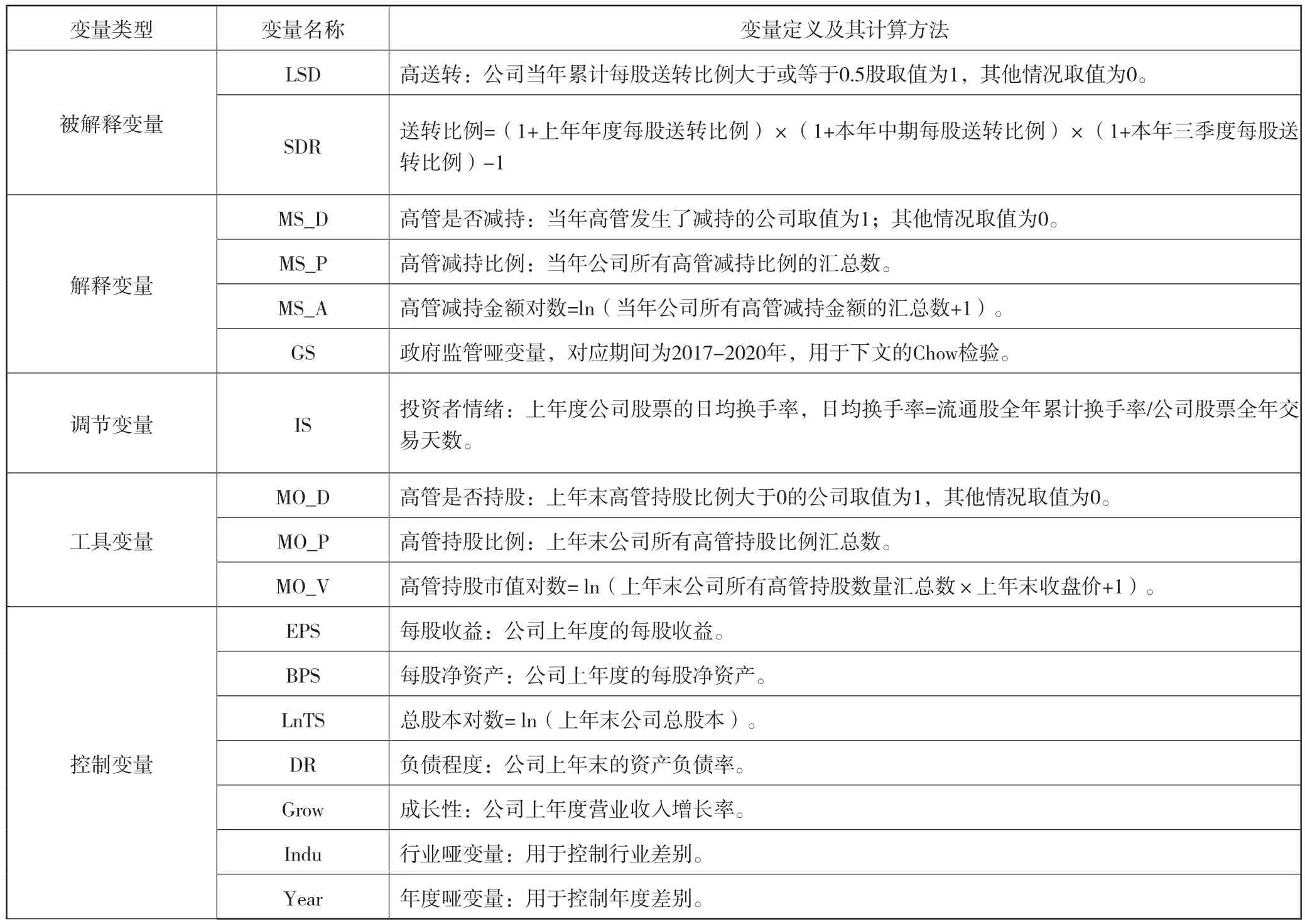

(1)被解释变量:公司送转情况

A股上市公司送转公告发布的时间主要集中在每年3-4月上一年度年报披露期间,实施日和对公司股价的影响还会延后一段时间,习惯上将其称为上年度分配方案。此外,有少量的公司在每年8月的中报或10月的三季报披露期间也会发布一些送转公告,其实施日和对公司股价的影响虽然也会有所延后,但在当年都可以完成。为了检验政府部门对高管减持和“高送转”的严格监管是否影响了公司的送转行为,本文选取 “高送转”(LSD)和送转比例(SDR)作为被解释变量。其中,送转比例(SDR)变量的计算方法为(1+上年年度每股送转比例)×(1+本年中期每股送转比例)×(1+本年三季度每股送转比例)-1。公司当年的每股送转比例汇总数大于等于0.5时,高送转(LSD)哑变量的取值为1,其他情况取值为0。

(2)解释变量:高管减持情况

高管减持数据包含了沪深交易所披露的上市公司董监高及相关人员(含法人)的减持情况。如果某家公司当年发生多次减持,本文按减持比例和减持金额分别加以汇总。为了从不同角度研究高管减持对公司送转行为的影响,本文将高管减持变量(MS)细分为高管是否减持(MS_D)、高管减持比例(MS_P)和对数化处理后的高管减持金额(MS_A)三个变量。其中,高管是否减持哑变量(MS_D)将当年公司高管及相关人员发生了减持的情况取值为1,将其他情况取值为0;高管减持比例变量(MS_P)为全年公司所有高管减持比例的汇总数;高管减持金额年度汇总数据呈非正态分布,且有大量公司的年度汇总值为0,因而本文在公司高管年度减持金额汇总数的基础上加1后再进行对数化处理得到高管减持金额对数变量(MS_A)。此外,本文还引入了政府监管哑变量(GS)作为解释变量,对应期间为2017-2020年,用于检验政府监管效果的显著性。

(3)调节变量:投资者情绪

投资者情绪可以分为市场层面的情绪和个股层面的情绪。市场层面的情绪指标主要借鉴Baker和Wurgler(2006)[20]、伍燕然等(2007)[33]的研究成果,采用主成分分析法构建反映市场情绪的多因素模型;个股层面的情绪主要有换手率(何诚颖等,2021[34])和非理性定价(杨松令等,2021[27])。Baker和Wurgler(2004)[35]认为,无论是整体市场还是个股层面,换手率都是衡量投资者情绪的最佳指标。由于本文衡量的是个股层面的投资者情绪,采用换手率指标既准确又直观。另外,由于高管减持和公司送转行为的衡量指标都是分年度统计,与之对应的换手率也应采用年度指标来衡量,但是每年都有少量的公司因重大事项长期停牌,导致其年度换手率明显低于其他同类公司,因而本文采用当年日均换手率作为投资者情绪(IS)的衡量指标。此外,考虑到投资者情绪对高管减持和公司送转行为关系影响的滞后性,本文所有的回归都对其滞后了一期。

(4)工具变量:上年末高管持股情况

本文还引入了上年末高管是否持股(MO_D)、高管持股比例(MO_P)和对数化处理后的高管持股市值(MO_V)三个工具变量,分别作为高管是否减持、高管减持比例和高管减持金额对数的工具变量,以缓解回归分析过程中的内生性问题。其中,高管持股比例变量的数据为原始数据;高管是否持股哑变量将上年末高管持股比例大于0的情况取值为1,将其他情况取值为0;高管持股市值对数变量的处理方式与高管减持金额对数变量大致相同,用上年末公司高管持股总量乘以收盘价加1后再进行对数化处理得到该变量。

(5)控制变量

除上述变量外,本文还引入了每股收益(EPS)、每股净资产(BPS)、对数化处理后的总股本(LnTS)、负债程度(DR)和成长性(Grow)等重要影响因素作为研究高管减持与公司送转行为的控制变量。由于公司当年的送转方案主要依赖于上年度的财务数据,本文所有的回归对这些控制变量也滞后了一期。另外,本文所有的回归还引入了行业(Indu)和年度(Year)哑变量。

上述各类变量的定义及其计算方法参见表1。

表1 各类变量的定义及其计算方法

3.3 模型构建

(1)高管减持影响公司“高送转”倾向的Probit模型:

(2)高管减持影响公司送转比例的Tobit模型:

模型1用于分析高管减持对公司“高送转”倾向的影响,模型2用于分析高管减持对公司送转比例的影响。需要说明的是,模型2中的被解释变量送转比例(SDR)虽为连续变量,但每年取值为0的样本公司占绝大多数,不宜采用多元线性回归模型分析,故采用Tobit模型。在具体回归过程中,模型1和模型2中的高管减持变量(MS)进一步细分为高管是否减持(MS_D)、高管减持比例(MS_P)和高管减持金额对数(MS_A)三个变量。为了缓解模型的内生性问题,本文将上年末高管是否持股(MO_D)、高管持股比例(MO_P)和高管持股市值对数(MO_V)分别作为这三个高管减持变量的工具变量。

此外,为了检验投资者情绪对高管减持与公司送转行为是否存在调节效应,模型回归分三步进行:首先,依次分别引入三个高管减持变量(MS_D、MS_P和MS_A)和控制变量进行回归;其次,增加投资者情绪变量(IS)后再进行回归;最后,增加高管减持变量和投资者情绪变量的交乘项(MS_D×IS、MS_P×IS和MS_A×IS)后再进行回归。后两步回归执行的前提条件是依次加入调节变量和交乘项后,模型的显著性水平有所提高,否则终止当前及后续步骤。

4 实证结果

4.1 样本公司高管历年减持情况分析

表2列示了样本公司历年高管减持的情况。就总体情况而言,自2008年以来,样本公司中发生高管减持的公司数量和减持金额大致保持了快速上升的趋势,并在2015年达到顶峰。2008年样本公司中发生高管减持的数量仅为151家,减持金额仅为18.60亿元。2015年高管减持公司的数量上升到869家,比2008年增加了4.75倍;减持金额上升到1182.17亿元,比2008年增加了62.57倍。股价过度上涨和高管及其他内部股东的疯狂套现直接导致了后期A股市场的暴跌。2017年股价的低迷和减持新规的发布导致当年高管减持公司的数量明显回落,减持金额较2015年下降了52.55%。随着后期新上市公司的数量不断增加,2019年高管减持公司的数量和减持金额又重拾升势,分别达到985家和879.92亿元。2020年高管减持公司的数量更是高达1156家,减持金额高达1462.36亿元,双双突破了2015年创下的最高值。

表2 样本公司高管历年减持情况分析

就高管减持比例而言,2009年和2014年的最大值分别高达29.93%和35.46%,其对应的公司分别为江山化工(现为浙江交科,代码为002061)和巨力索具(代码为002342)。2009年公司高管对江山化工的减持主要是通过其持股比例高达99.26%的浙商科技发展有限公司来实现的。该公司当年采取大宗交易的方式减持了4190万股江山化工,在总股本中的占比为29.93%;减持后仅剩12万股,在总股本的占比不足0.1%,几乎清仓。2014年公司高管对巨力索具的绝大部分减持是通过其持股比例高达95%的巨力集团有限公司来实现的。2014年该公司通过大宗交易减持了2.589亿股巨力索具,占公司总股本的比例为26.97%;高管本人及其子女和兄弟姐妹共减持了8151.75万股巨力索具,占公司总股本的比例为8.49%。

就公司高管减持金额的年度最大值而言,海康威视(代码为002415)自2012年以来有6年高居榜首,其高管对应的减持金额分别为2012年的13.82亿元、2013年的50.46亿元、2016年的31.33亿元、2017年的44.38亿元、2018年的81.99亿元和2020年的100.19亿元。其中,高管减持金额最多的三年具体情况如下:2020年龚虹嘉共减持海康威视100.15亿元,浦世亮减持0.04亿元;2018年龚虹嘉共减持海康威视48.72亿元,其配偶和其他高管通过新疆威讯投资管理有限合伙企业和新疆普康投资有限合伙企业分别减持了29.58亿元和3.69亿元;2013年龚虹嘉共减持海康威视26.02亿元,其配偶和其他高管通过新疆威讯投资管理有限合伙企业和新疆普康投资有限合伙企业分别减持了18.73亿元和5.71亿元。除上述年度最大值外,2015年高管减持金额高达61.99亿元的万邦达(代码为300055)也颇受社会各界的关注,当年王氏家族的成员王婷婷、王长荣、王凯龙、王蕾和胡安君五人全部清仓,共减持万邦达58.06亿元;刘建斌等高管共减持3.93亿元。

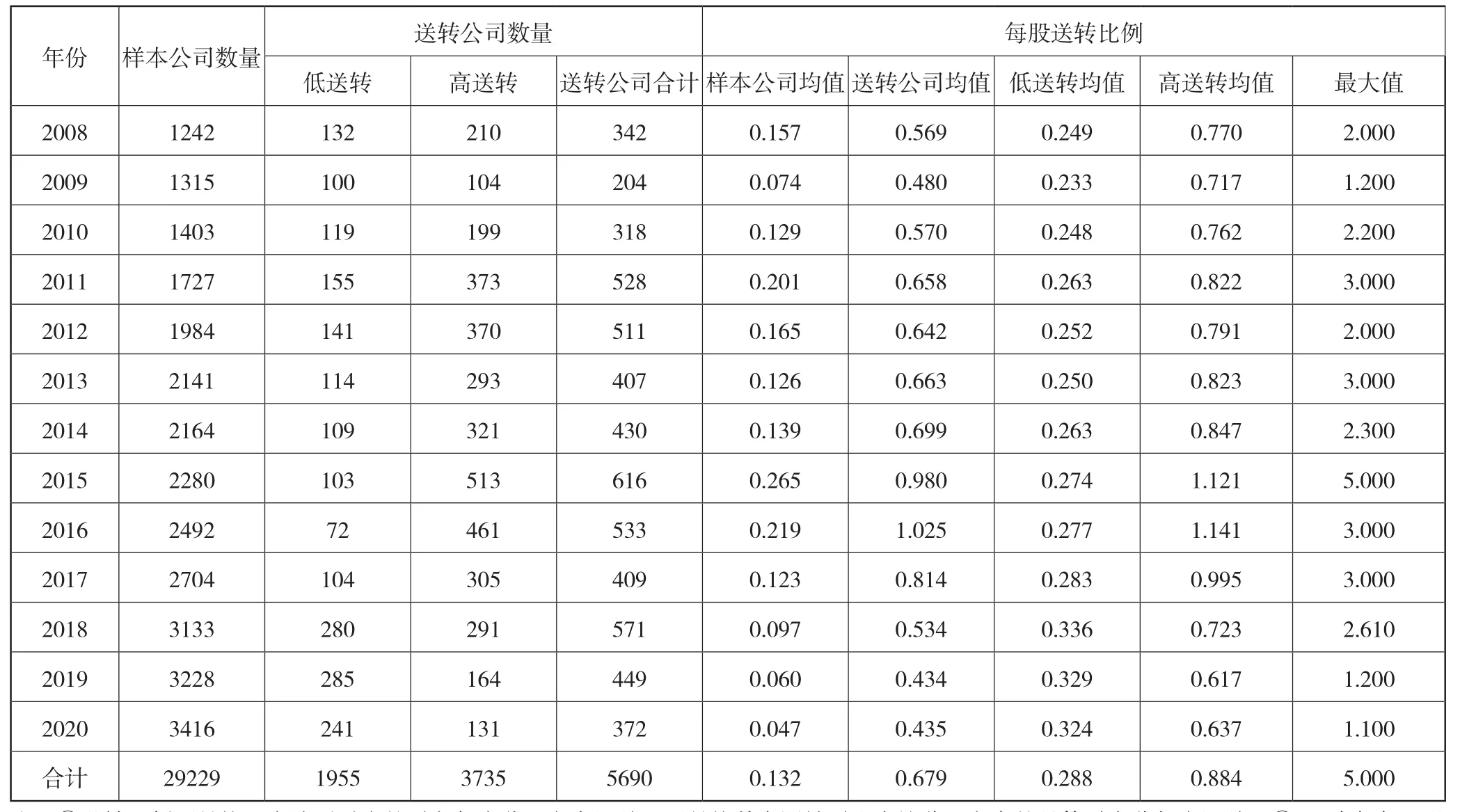

4.2 样本公司送转行为分析

表3列示了样本公司历年的送转情况。从中可以看出,在政府监管之前,“低送转”公司的数量和送转比例均维持在较低的水平。“高送转”公司的数量和送转比例虽有所波动,但大致保持了一种上升的趋势。特别是2015和2016年,“高送转”公司的数量分别高达513和461家,这些公司当年每股送转比例的均值分别高达1.12和1.14股。2015年每股送转比例高达5股的公司有3家,分别是众信旅游(代码为002707)、沃森生物(代码为300142)和腾信股份(代码为300392);每股送转比例高达4股的公司也有3家,分别为铜陵有色(代码为000630)、美晨生态(代码为300237)和光环新网(代码为300383);另外还有每股送转比例高达3股以上的公司有6家。2016年“高送转”公司的数量和最大值较2015年虽有所下降,但这些公司的平均每股送转比例有小幅上升。

表3 样本公司历年送转情况分析

2017年4月政府部门对“高送转”进行监管以来,“低送转”公司的数量和送转比例开始急剧上升,并维持在相对较高的水平;而“高送转”公司的数量和送转比例开始急剧下降,并逐渐恢复到历史的低位。2017年“高送转”公司每股送转比例的最大值仍高达3股,对应的公司数量为3家,其主要原因是这些公司在政府部门开始监管之前就已经发布了送转公告,并且最终得以实施。2018年“高送转”监管仍处于过渡期,当年“高送转”公司的数量虽继续下降,但下降幅度并不明显。2018年11月两大交易所相继发布“高送转”信息披露指引以后,“高送转”公司的数量、均值和最大值在2019和2020年迅速下降到历史的低点。

4.3 描述性统计

从表4的变量描述性统计中可以看出,高送转变量(LSD)的均值为0.128,表明在2008至2020年期间,平均每年有接近12.8%的样本公司进行了“高送转”;送转比例变量(SDR)的均值为0.132,表明在此期间样本公司每股年均送转比例为0.132股。高管是否减持(MS_D)的均值为0.276,表明在此期间平均每年有27.6%的样本公司存在高管减持行为;高管减持比例(MS_P)的均值为0.003,表明在此期间样本公司高管年均减持比例为0.3%;高管减持金额对数(MS_A)因对数化处理过程导致高管减持金额较大的公司对均值的影响作用急剧下降,其意义变得不再明确,对数化处理之前的各类均值可参见表2最后一行的合计数。

除上述被解释变量和解释变量外,表4中的调节变量、工具变量和控制变量都滞后了一期,对应的样本期间为2007至2019年。调节变量投资者情绪(IS)的均值为0.034,表明在此期间样本公司的日均换手率为3.4%;最大值0.863明显偏高,为金财互联(代码为002530)2010年的数据,该公司于2010年12月31日上市,当天86.3%的换手率即为该公司当年的日均换手率。工具变量高管是否持股(MO_D)的均值为0.76,表明平均每年有高管持股的上市公司占比高达76%,若是按整个样本期间而不是单一年度来计算,该比例还会进一步提高;高管持股比例(MO_P)的均值为0.124,表明在此期间样本公司高管平均持股比例为12.4%;高管持股市值对数(MO_V)的处理方式与高管减持金额对数(MS_A)基本相同,其均值的意义也不是很明确,若将最大值25.129还原为市值约为819亿元。为节省篇幅,控制变量的描述性统计分析从略。

表4 变量描述性统计

4.4 高管减持对“高送转”倾向的影响分析

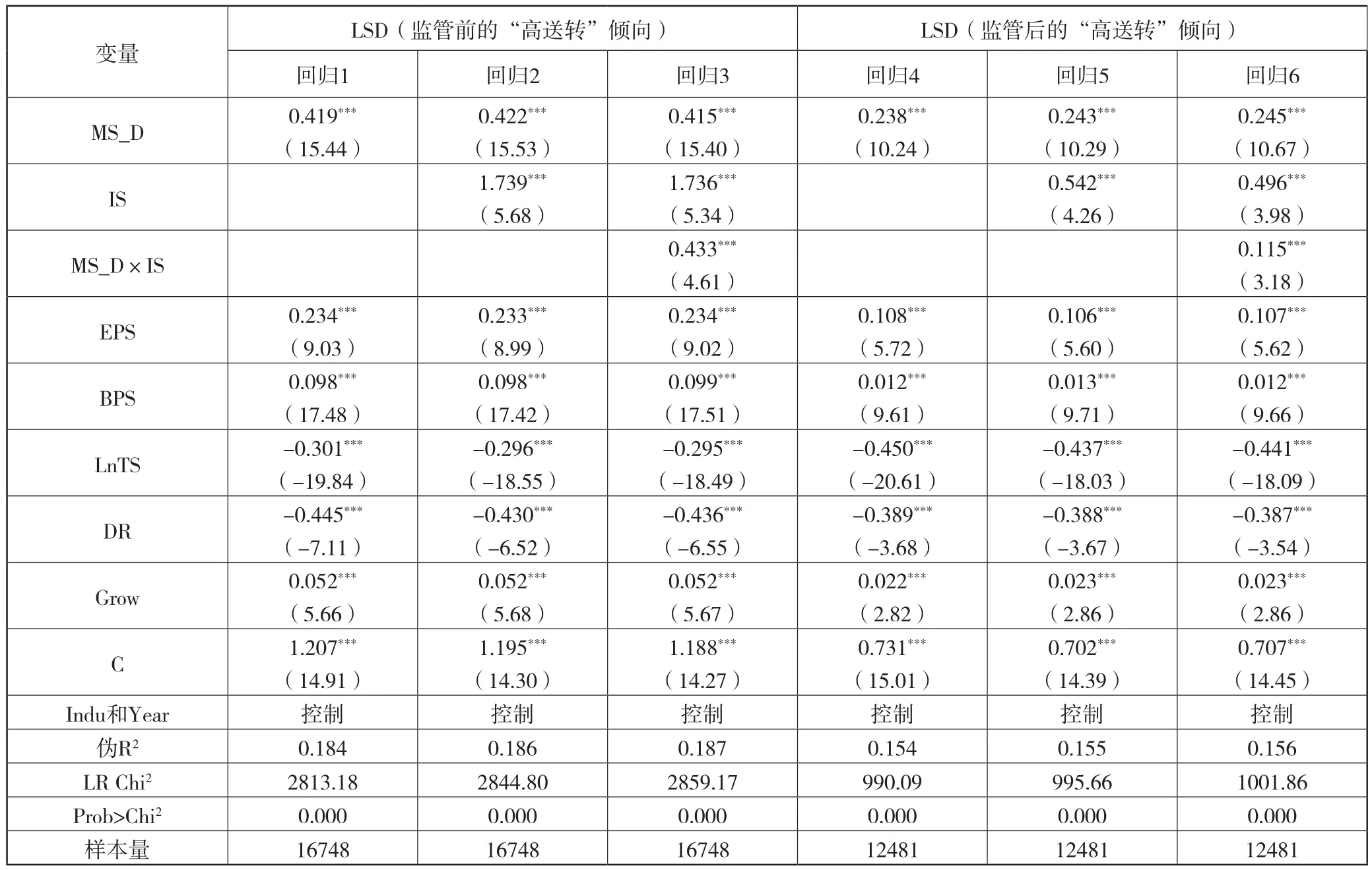

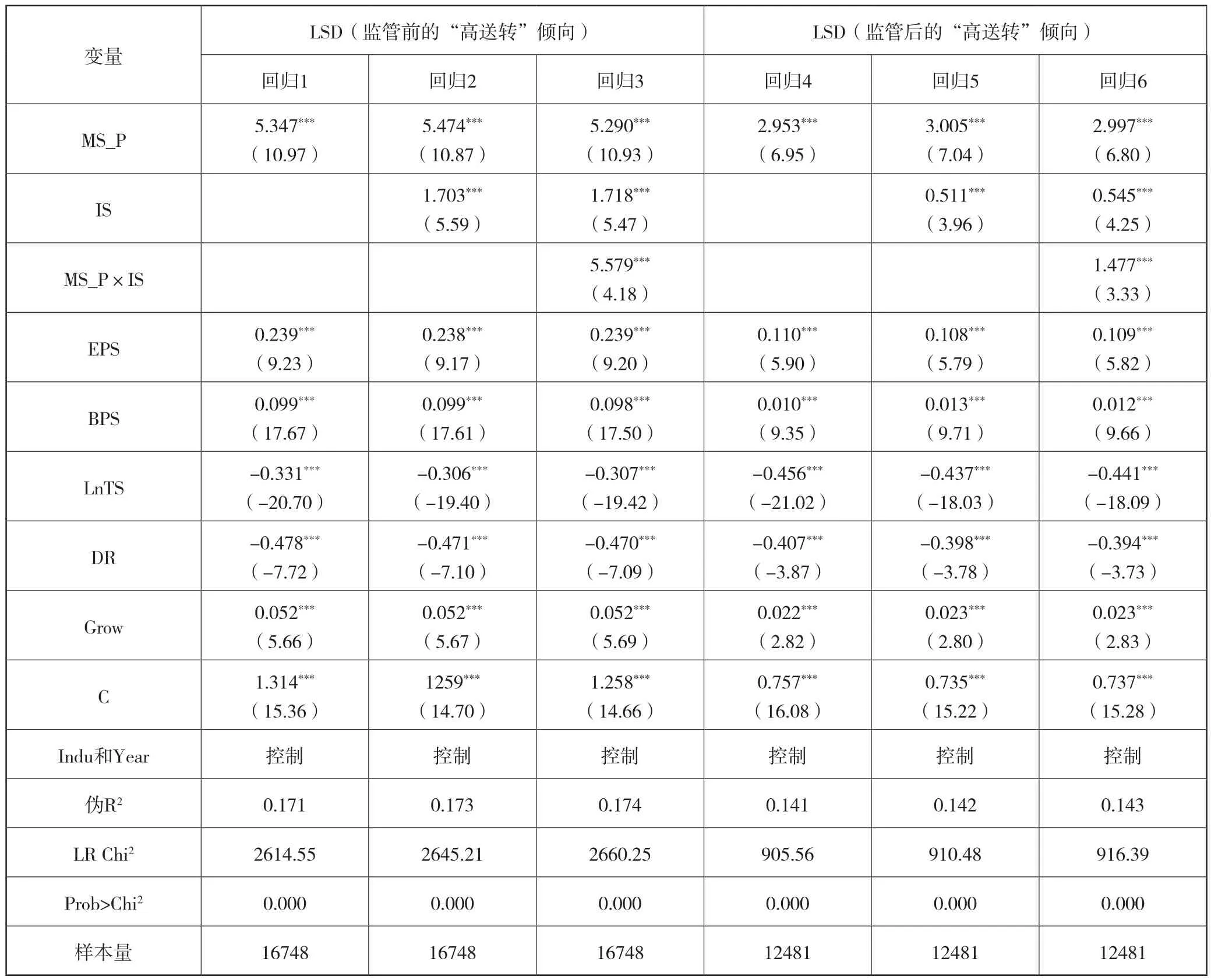

本文采用(1)式的Probit模型分析高管减持对样本公司“高送转”倾向的影响。为了研究证监会和沪深交易所等相关部门对“高送转”的严格监管是否从根本上改变了高管减持对公司送转行为的影响,本文以2017年为分界点,根据上市公司实际披露和实施分配方案的具体时点将其划分为政府监管前(2008-2016年)和监管后(2017-2020年)两个不同的样本期间,然后对各个期间分别进行回归。监管前的回归结果参见表5至表7的回归1-3,监管后的回归结果参见回归4-6。

在回归过程中,本文将高管减持变量(MS)进一步细分为高管是否减持(MS_D)、高管减持比例(MS_P)和高管减持金额对数(MS_A),对应的回归结果分别参见表5至表7。为了缓解模型的内生性问题,在上述各项回归过程中,本文还将上年末高管是否持股(MO_D)、高管持股比例(MO_P)和高管持股市值对数(MO_V)分别作为三个解释变量对应的工具变量。依次引入与各个解释变量对应的工具变量后,表5至表7中回归1-3的Wald外生性检验的卡方值处于123.55至184.34之间,回归4-6的卡方值处于38.01至46.43之间,与这些卡方值对应的P值均接近于0,表明该模型的确存在内生性问题。此外,CLR、AR、K-J等弱工具变量检验对应的P值同样也接近于0,表明所选的变量并非弱工具变量。因篇幅所限,为了突出重点,表5至表7仅列示了第二阶段的结果。

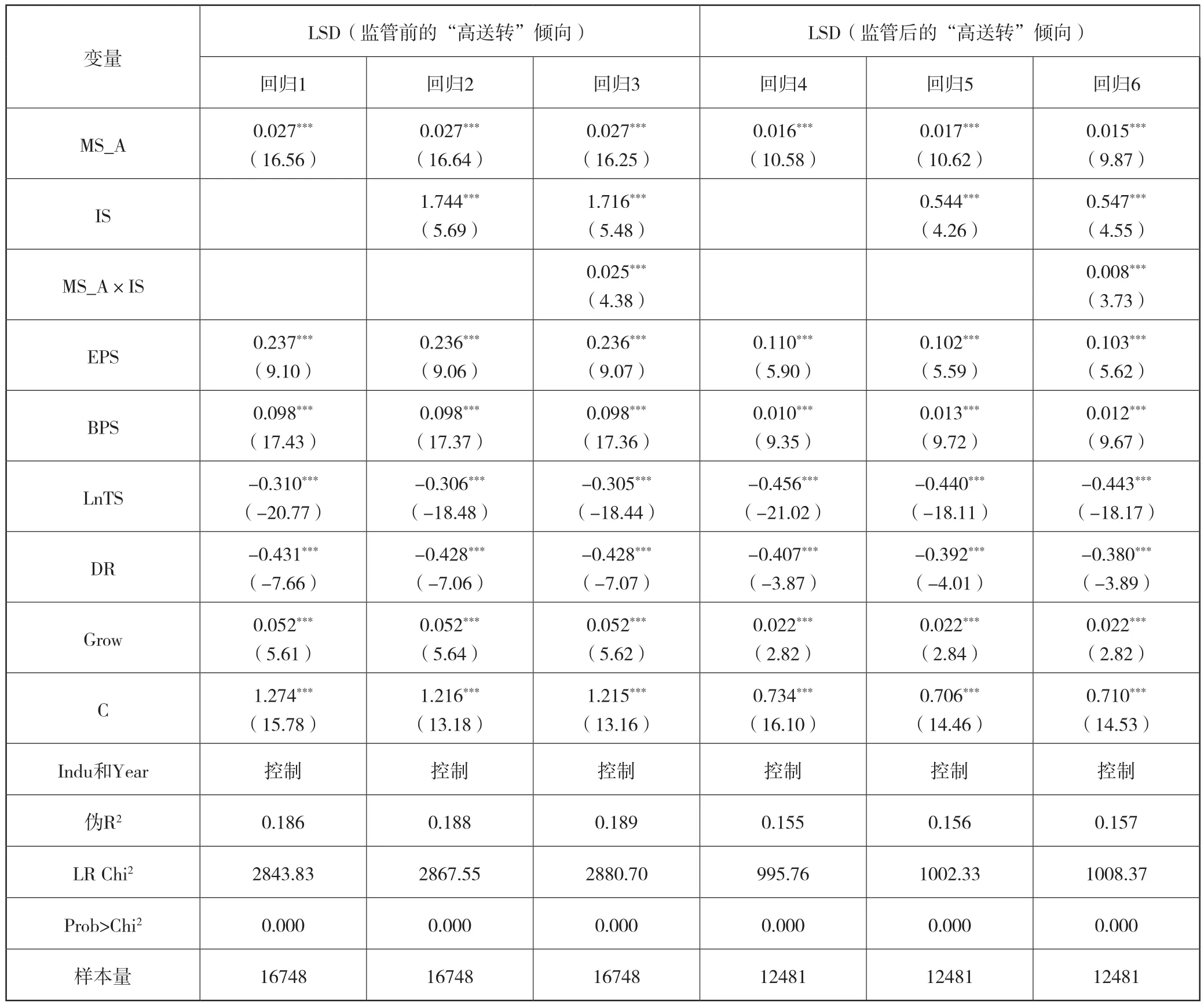

表5 高管是否减持对“高送转”倾向的影响分析

表6 高管减持比例对“高送转”倾向的影响分析

表7 高管减持金额对数对“高送转”倾向的影响分析

为了检验投资者情绪对高管减持与公司“高送转”行为之间的关系是否存在调节效应,模型首先引入高管减持变量(MS_D、MS_P和MS_A)和控制变量进行回归,监管前后的对应结果分别参见各表的回归1和4;其次,再引入投资者情绪变量(IS)进行回归,对应结果分别参见各表的回归2和5;最后,再引入高管减持和投资者情绪的交乘项(MS_D×IS)进行回归,对应结果分别参见各表的回归3和6。将上述各步骤的结果进行对比后可以发现,无论是监管前样本还是监管后样本,在依次完成上述步骤后,新引入变量的系数均显著为正,与之对应的伪R2和卡方检验统计量(LR Chi2)也在不断提高,表明投资者情绪的确正向调节着高管减持与公司“高送转”行为之间的关系。

(1)高管是否减持对“高送转”倾向的影响分析

表5列示了监管前后高管是否减持(MS_D)对公司“高送转”倾向的影响。从中可以看出,高管是否减持哑变量在回归1-6中的系数均显著为正,表明高管减持显著提高了样本公司“高送转”的可能性,该结果验证了前文提出的假设1。投资者情绪变量(IS)以及该变量与高管是否减持的交乘项(MS_D×IS)的系数也是显著为正,表明上年度与个股相关的投资者情绪越高,样本公司本年度实施“高送转”的可能性就越大,并且其在高管是否减持与公司“高送转”倾向的关系中发挥着正向调节作用,该结果验证了前文提出的假设2。将高管是否减持变量、投资者情绪变量及其交乘项在回归1-3中的系数与其在回归4-6中的对应系数加以对比即可发现,监管后的系数值均小于其监管前的系数值,表明政府部门的严格监管不仅降低了高管减持对公司“高送转”倾向的影响,还降低了投资者情绪对这一影响的调节作用,该结果验证了前文提出的假设3。

(2)高管减持比例对“高送转”倾向的影响分析

表6分别列示了监管前后高管减持比例(MS_P)对公司“高送转”倾向的影响。从中可以看出,高管减持比例在回归1-6中的系数均显著为正,表明高管减持比例越高,公司实施“高送转”的可能性就越大,该结果从减持比例角度再次验证了前文提出的假设1。投资者情绪变量(IS)以及该变量与高管减持比例的交乘项(MS_P×IS)的系数也是显著为正,表明上年度与个股相关的投资者情绪越高,样本公司本年度实施“高送转”的可能性就越大,并且其在高管减持比例与公司“高送转”倾向的关系中发挥着正向调节作用,该结果从减持比例角度再次验证了前文提出的假设2。将高管减持比例、投资者情绪及其交乘项在回归1-3中的系数与其在回归4-6中的对应系数加以对比后可以发现,监管后的系数值均小于监管前的系数值,表明政府部门的严格监管不仅降低了高管减持比例对公司“高送转”倾向的影响,还降低了投资者情绪对这一影响的调节作用,该结果从减持比例角度再次验证了前文提出的假设3。

(3)高管减持金额对数对“高送转”倾向的影响分析

表7列示了监管前后高管减持金额对数(MS_A)对“高送转”倾向的影响。从中可以看出,高管减持金额对数在回归1-6中的系数均显著为正,表明高管减持金额越大,公司实施“高送转”的可能性就越大,该结果从减持金额角度再次验证了前文提出的假设1。投资者情绪变量(IS)以及该变量与高管减持金额对数的交乘项(MS_A×IS)的系数也是显著为正,表明上年度与个股相关的投资者情绪越高,样本公司本年度实施“高送转”的可能性就越大,并且其在高管减持金额与公司“高送转”倾向的关系中发挥着正向调节作用,该结果从减持金额角度再次验证了前文提出的假设2。将高管减持金额对数、投资者情绪及其交乘项在回归1-3中的系数与其在回归4-6中的对应系数加以对比后可以发现,监管后的系数值均小于监管前的系数值,表明政府部门的严格监管不仅降低了高管减持金额对公司“高送转”倾向的影响,还降低了投资者情绪对这一影响的调节作用,该结果从减持金额角度再次验证了前文提出的假设3。

从表5至表7还可以看出,尽管监管前后各期控制变量的系数和显著性均存在一定的差异,但系数的符号却完全相同,并且同期样本的系数大小和显著性水平高度一致。表中每股收益(EPS)、每股净资产(BPS)和公司成长性(Grow)的系数均显著为正,表明公司上年度的每股收益、每股净资产或成长性越高,其当年实施“高送转”的可能性就越高。总股本对数(LnTS)和负债程度(DR)的系数均显著为负,表明公司上年末的总股本越大或是负债程度越高,其当年实施“高送转”的可能性就越低。

4.5 高管减持对送转比例的影响分析

自2017年以来,政府部门仅对“高送转”公司进行了严格监管,但对“低送转”公司却没有任何问询和信息披露要求,高管减持公司是否会借道将某一年度的“高送转”改为连读多年的“低送转”来规避监管要求?如果大量的上市公司都按这种模式操作,那么高管减持对公司送转比例的影响在政府监管前后各期应该不会发生明显的变化。为此,本文仍将所有样本划分为监管前(2017年以前)和监管后(2017年及以后)两组不同的样本,采用(2)式的Tobit模型分析高管减持和投资者情绪对公司送转比例的影响,并比较其前后各期的变化情况。对应的解释变量仍为高管是否减持(MS_D)、高管减持比例(MS_P)和高管减持金额对数(MS_A),对应的工具变量仍为上年末高管是否持股(MO_D)、高管持股比例(MO_P)和高管持股市值对数(MO_V)。依次引入上述解释变量和工具变量后,表8至表10各项回归结果的外生性检验和弱工具变量检验的P值都接近于0,从而验证了模型的内生性和工具变量的有效性。因篇幅所限,第一阶段的回归结果暂未列示。另外,为了检验投资者情绪(IS)对高管减持与公司送转比例之间的关系是否存在调节效应,回归过程仍分三步进行,具体结果参见表8至表10。

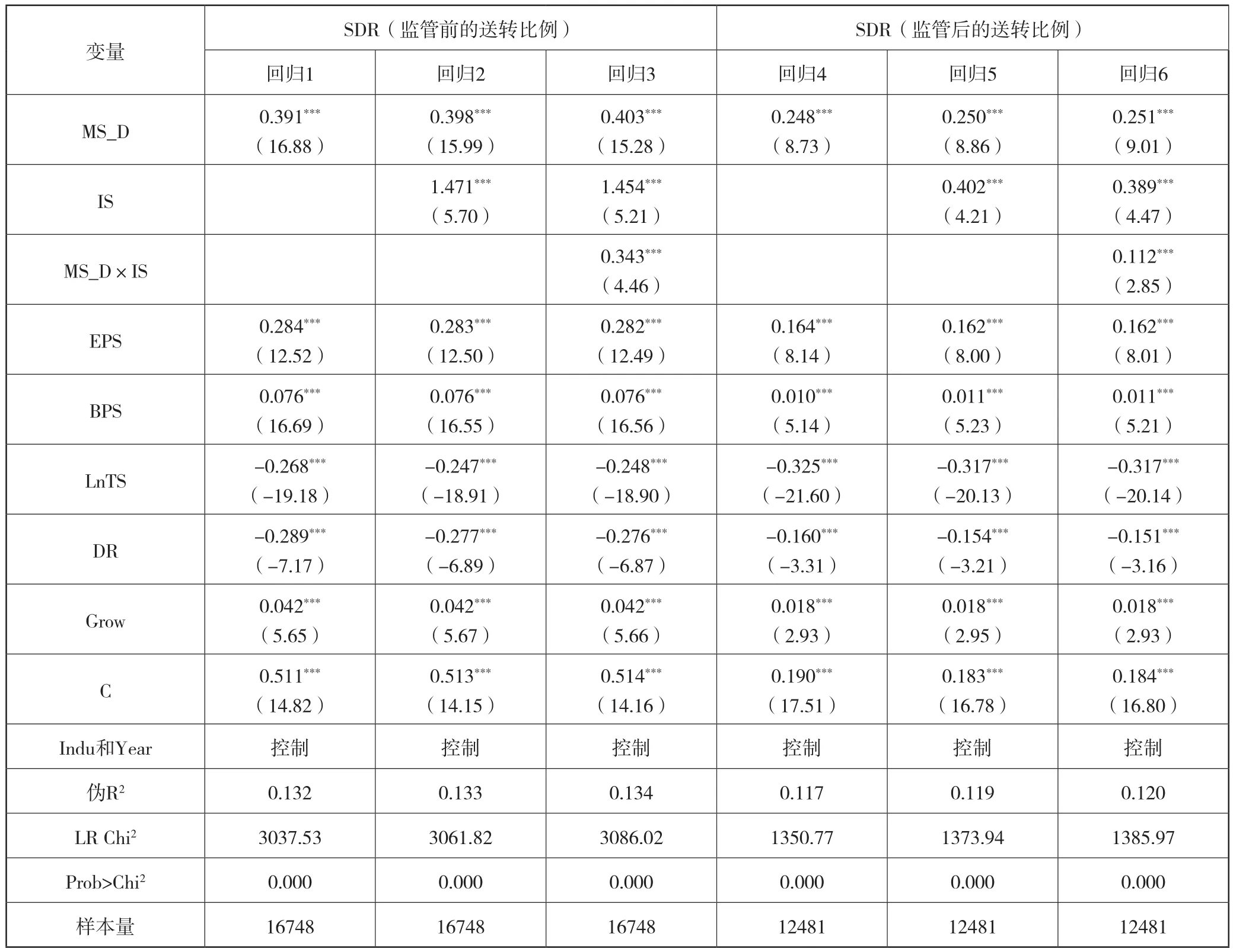

表8 高管是否减持对送转比例的影响分析

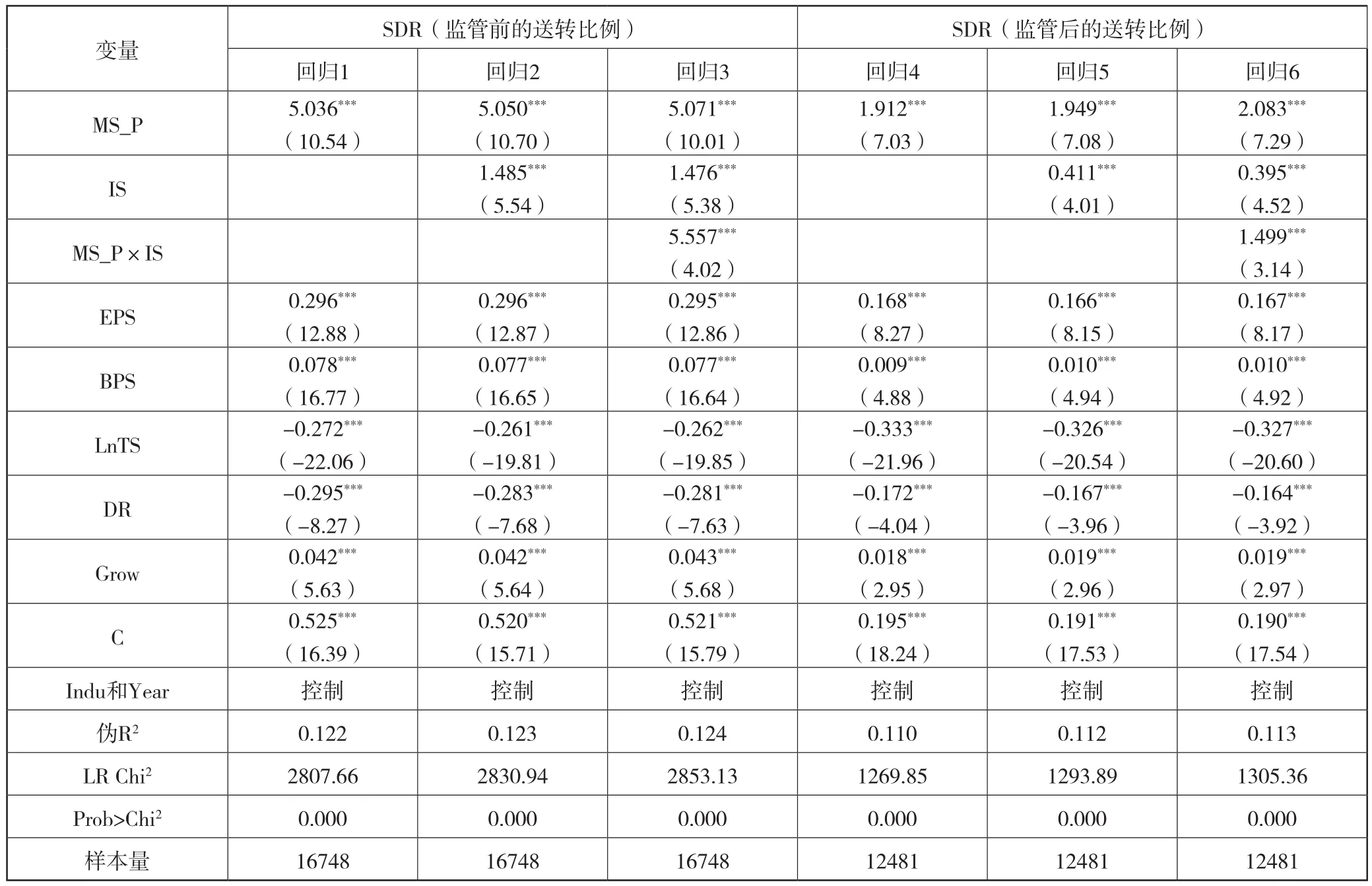

表9 高管减持比例对送转比例的影响分析

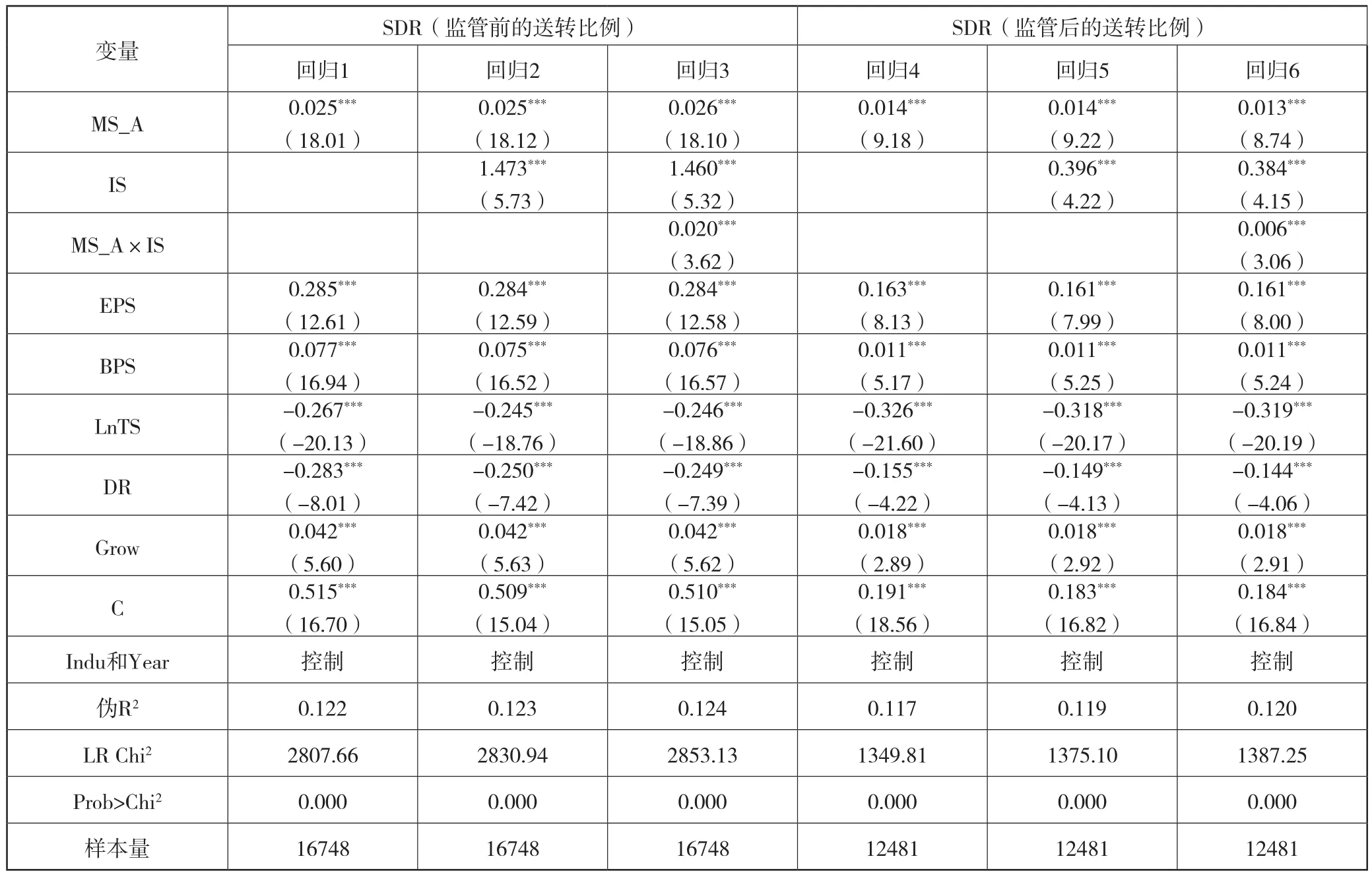

表10 高管减持金额对数对送转比例的影响分析

从表8至表10的具体回归结果可以看出,高管是否减持(MS_D)、高管减持比例(MS_P)和高管减持金额对数(MS_A)在回归1-6中的系数均显著为正,表明高管减持显著提高了样本公司的送转比例,并且高管减持的比例和金额越大,公司的送转比例就越高,前文的假设1再次得证。另外,无论是监管前样本(回归1-3),还是监管后样本(回归4-6),投资者情绪变量(IS)以及该变量与三个高管减持变量交乘项(MS_D×IS、MS_P×IS和MS_A×IS)的系数都显著为正,并且模型的伪R2和卡方检验统计量(LR Chi2)随着投资者情绪变量和交乘项的引入而逐步提高,表明上年度与个股相关的投资者情绪越高,样本公司本年度的送转比例也就越高,并且其在高管减持与公司送转比例之间的关系中发挥着正向调节作用,前文的假设2也再次得证。将三个高管减持变量、投资者情绪变量及其交乘项在回归1-3中的系数与其在回归4-6中的对应系数加以对比即可发现,监管后的系数值均小于监管前的系数值,表明政府部门的严格监管不仅降低了高管减持对公司送转比例的影响,还降低了投资者情绪对这一影响的调节作用,前文的假设3也再次得证。这也说明自2017年以来,高管减持公司并未将以前单一年度的“高送转”替换为连读多年的“低送转”来规避政府监管,而是切切实实地降低了其送转的比例,改变了以前的送转行为。除以上变量外,表8至表10中各控制变量的系数反映了其对公司送转比例的影响程度,其涵义虽然与表5至表7中的“高送转”倾向有所不同,但仍然能够反映出其对公司送转行为的影响,并且其符号和显著性水平与前文“高送转”倾向的对应结果完全一致,故不再赘述。

4.6 监管前后高管减持与公司送转行为影响差异分析

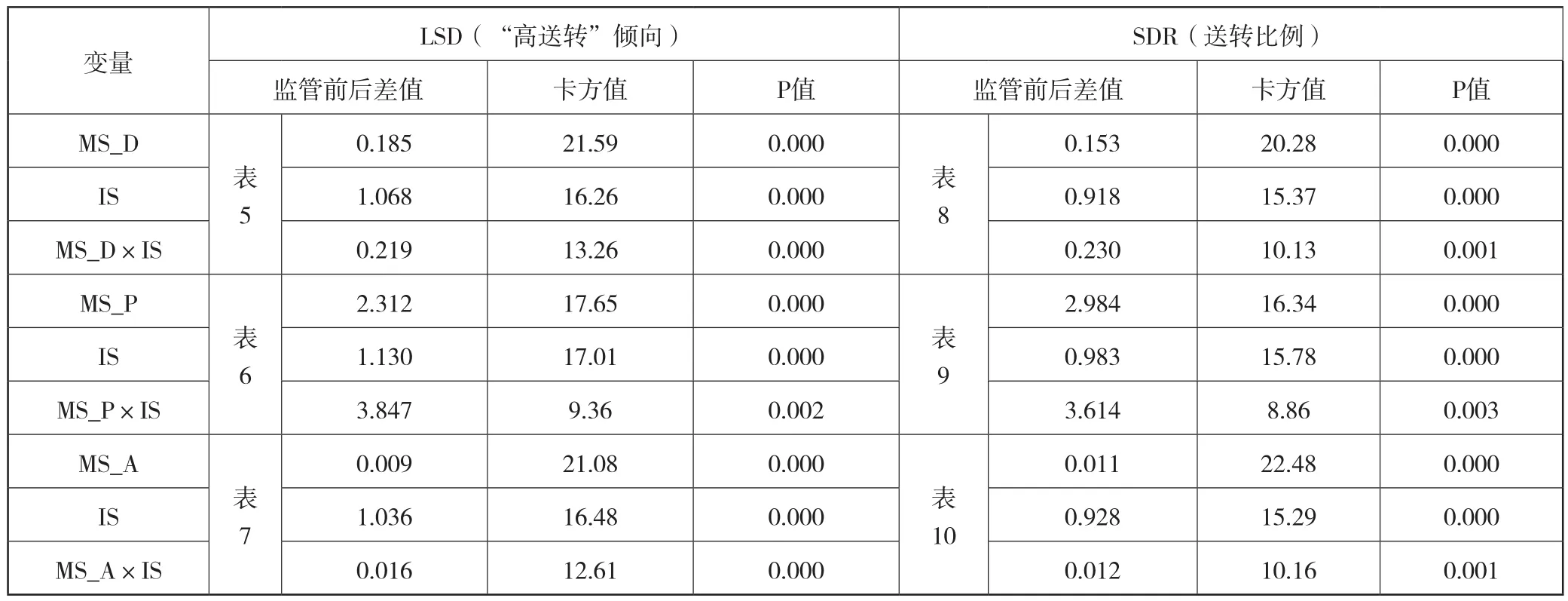

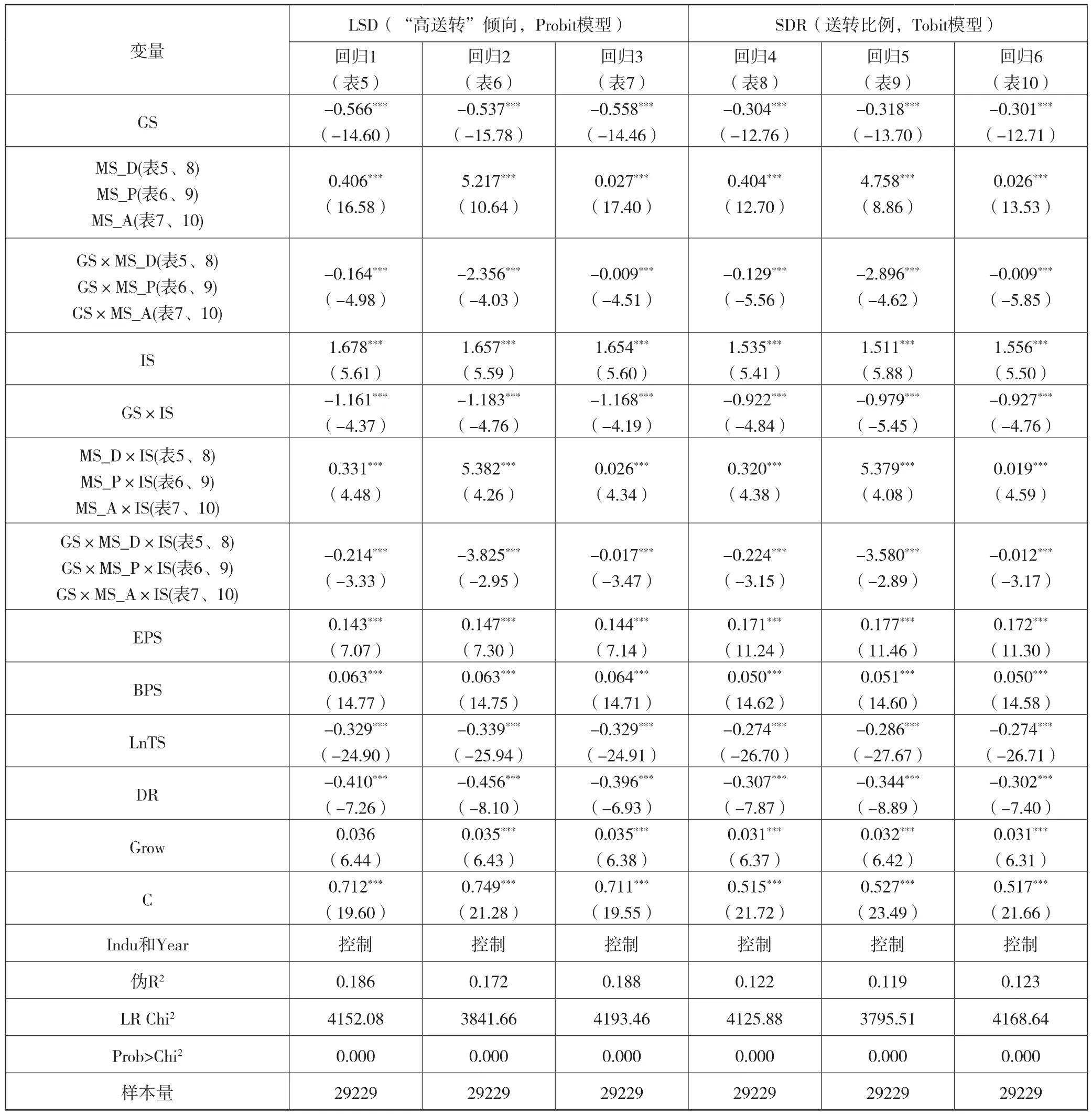

从上述分析可以看出,自2017年证监会和沪深交易所对“高送转”公司进行严格监管以来,高管减持对“高送转”倾向和送转比例的影响作用以及投资者情绪对该影响的调节作用都有所减弱,但是仅靠比较系数值的大小无法表明这些差异在统计意义上究竟是否显著。为此,本文参考连玉君和廖俊平(2017)[36]提出的检验组间系数差异显著性的方法:一是对监管前后的对应系数进行SUR检验,具体结果参见表11;二是采用Chow检验,通过引入政府监管哑变量(GS,对应期间为2017-2020年),将该变量与高管减持变量和投资者情绪变量及其交乘项逐个分别设定交乘项后重新回归,然后根据这些新设定的交乘项的系数和Z值确定监管前后的差异程度和显著性水平,具体结果参见表12。

表11 表5至表10回归3和6的SUR检验结果

表12 表5至表10回归3和6的Chow检验结果

(1)对监管前后高管减持与公司送转行为影响差异的SUR检验

从表11的SUR检验结果可以看出,监管前后与“高送转”倾向对应的解释变量和调节变量及其交乘项的系数差值为正且在1%的水平上显著,这不仅表明表5至表7回归3(即监管前样本)中的三个高管减持变量、投资者情绪变量及其交乘项对公司“高送转”倾向的影响程度大于回归6(即监管后样本)中对应变量的影响程度,还表明这些差异在统计上都是显著的。同理,送转比例系数差值的检验结果也表明,表8至表10的回归3(即监管前样本)与回归6(即监管后样本)中各个高管减持变量、投资者情绪变量及其交乘项对公司送转比例的影响差异在统计上也是显著的。上述结果共同证明了政府监管的确有效降低了高管减持对公司送转行为的影响和投资者情绪对该影响的调节作用,前文的假设3通过了统计意义上的检验。

(2)对监管前后高管减持与公司送转行为影响差异的Chow检验

从表12的Chow检验结果可以看出,政府监管哑变量(GS)的系数均显著为负,表明政府监管显著降低了公司的“高送转”倾向和送转比例;政府监管与三个高管减持变量和投资者情绪调节变量的交乘项(GS×MS_D、GS×MS_P、GS×MS_A和GS×IS)的系数同样显著为负,表明政府监管显著降低了高管减持和投资者情绪对公司“高送转”倾向和送转比例的影响;政府监管与三个检验调节效应交乘项的交乘项(GS×MS_D×IS、GS×MS_P×IS和GS×MS_A×IS)的系数也都是显著为负,表明政府监管还显著降低了投资者情绪对高管减持与公司送转行为关系的调节作用。前文的假设3从统计意义上再次得证。表12通过政府监管哑变量(GS)分离出上述影响后,高管减持变量、投资者情绪变量及其交乘项余下的部分大致反映了监管前这些变量对公司“高送转”倾向和送转比例的影响程度,其系数值和括号内的Z值与表5至表10回归3中的对应结果基本一致,故不再赘述。除上述变量外,各控制变量的系数值反映了其对监管前后所有样本公司送转行为的平均影响程度,与表5至表10中的对应结果不具有可比性,由于这些变量不是本文关注的重点,相关的分析从略。

5 稳健性检验

为了验证前文得出的结论是否具有稳健性,本文还进行了以下测试:一是剔除了2017年的样本观测值后再次进行了回归。考虑到2017年4月8日相关部门才对“10送30”的金融乱象提出严厉的批评,此前就已经发布了“高送转”分配方案的上市公司在当年没有受到任何影响。将本年度的相关数据剔除后的回归结果表明:高管减持变量和投资者情绪变量及其交乘项的系数仍然显著为正,但监管前后高管减持变量和投资者情绪变量及其交乘项的系数差异程度进一步扩大,SUR检验的差值和显著性水平进一步提高;Chow检验中与政府监管哑变量相关的各项交乘项的系数符号仍然为负,但其系数值和对应Z值的绝对值明显变大。二是将高管减持变量替换为当年高管减持股数的对数,将工具变量替换为上年末高管持股股数的对数,然后再进行回归,其系数符号和显著性水平与前文列示的各项回归结果完全一致。三是将“高送转”的标准提升至每股送转比例≥1股,将投资者情绪变量替换为样本公司流通股的年度换手率,然后再进行回归,相关的结论仍然保持不变。因篇幅限制,相关结果未予列示。

6 结论与启示

自创业板和科创板推出之后,新上市公司的数量急剧增加,上市后的股价普遍偏高,再加上许多公司高管又是集大股东地位和重要决策权于一身,“高送转”成为公司迎合市场炒作情绪和配合公司高管高价减持的惯用伎俩。本文研究发现:高管减持提高了公司“高送转”的可能性和送转的比例,并且高管减持的规模越大,公司实施“高送转”的可能性就越大,送转的比例就越高,投资者情绪正向调整了上述各项影响。由此说明,A股市场的“高送转”炒作之风在政府部门的严格监管之下并未完全杜绝,“高送转”仍然是公司配合其高管减持套现的一种重要方式,对上市公司的监管和对中小投资者的教育还必须持续跟进,不能懈怠。

随着“高送转”炒作之风愈演愈烈,公司的送转比例也是水涨船高,引起了监管部门的高度重视和密切关注。2017年4月召开的第二届中国上市公司协会会员代表大会明确批评了这一金融乱象,并提出了对其严加监管的警告。2018年,“高送转”分配方案一经披露,两大交易所就会及时跟进,对相关公司“高送转”方案的合理性进行严格问询;当年11月两大交易所又相继发布了“高送转”信息披露指引,该指引严格规定了“高送转”公司的业绩要求、披露窗口期、未来减持计划及披露要求。为此,本文以2017年为分界点,根据上市公司实际披露和实施分配方案的具体时点将其划分为政府监管前(2017年以前)和监管后(2017年及以后)两个不同的样本期间,以研究政府监管前后各期高管减持对公司送转行为的影响以及投资者情绪变化对该影响的调节作用是否存在显著差异,进而检验政府的监管措施是否发挥了相应的作用。研究发现:自政府部门开始监管以来,“高送转”公司的数量和送转的比例都有明显的下降,高管减持对公司送转行为的影响作用和投资者情绪对该影响的调节作用都有明显的下降。这说明政府监管一方面有效防止了部分伪成长公司通过“高送转”配合其高管减持套现的情况,另一方面有效降低了中小投资者对“高送转”的炒作热情和高管减持公司实施“高送转”的热情。

考虑到目前A股的发行速度还在不断加快,新股上市后的股价仍然居高不下,后期还会有更多的公司高管加入到大规模减持的行列,他们必然会采取其他手段去迎合投资者对各种题材的炒作,以获得更多的减持收益。当公司配合高管减持的手段极其隐蔽且没有明显违规的情况下,政府部门的监管有时很难发挥作用,此时还需要相关部门不断加强对广大投资者的教育,使其能够有效识别隐藏于各种题材炒作背后的陷阱,避免给自身的财富造成不必要的损失。另外,监管部门仍要充分利用大数据对迎合投资者情绪配合高管减持的“割韭菜”行为进行实时追踪和事后追责,切实保护好中小股投资者的合法权益,促进A股市场的长期健康发展。最后,作为国内经济高速增长最大的受益群体的上市公司高管也应自觉承担起相应的社会责任,通过公司的成长和价值创造与其他股东一道实现财富增值,而不是急于套现,将风险留给曾助力于其实现飞跃发展的资本市场。