基于业财融合背景下特殊采购业务处理的研究

2022-02-16夏新宇张高维

潘 婧 夏新宇 张高维

一、业财融合的采购业务流程

随着大数据时代的到来,互联网技术的快速发展,业务创新的不断涌现,业财融合的系统中以业务为导向,从流程出发,利用系统的操作达成业务需求,同时生成财务数据,实现财务业务的一体化,为企业大数据的采集、挖掘、分析、可视化奠定基础。

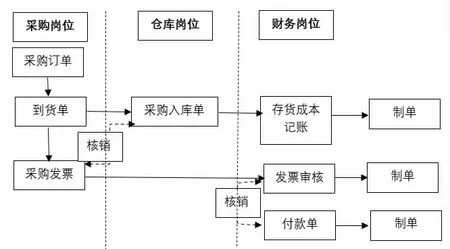

用友ERPU8V10.1供应链管理系统主要是集进、销、存、财务、决策分析于一体的综合性管理信息系统,其中采购活动是企业生产经营的起始环节,提供请购、订货、到货、入库、开票、结算、成本核算及付款等完整业务流程,各岗位利用各模块之间的耦合关系,注重对整体流程和综合业务的处理,由采购业务发生驱动信息流动,在信息平台上实现双方信息数据的及时共享。如图1所示:

图1 采购业务单据及数据流程

所有的业务环节都需要在系统里完成,财务数据只是业务行为产生的结果,所以财务人员也要掌握业务处理流程,这个对会计人员提出了巨大的挑战。因教学进度影响,日常教学时只能对企业常规采购业务进行处理,没有对企业应用中的特殊业务深入研究。但是在企业采购业务中经常会遇到些特殊的情况处理,如损耗、退货、受托代销及赠品等一系列问题的处理,这些特殊业务在系统操作过程中,需要进行正确的操作处理,才能产生正确的物流数据和财务数据,这是本文研究的重点。

二、合理损耗与非合理损耗的处理

在企业的采购活动中,难免会发生货物损耗,分析其原因,可以分为合理损耗与非合理损耗,两者在用友ERP的系统操作流程中处理的方法是有区别的。

1.合理损耗的处理方式

在签订采购的合同中,企业与供应商一般会对货物在运输过程中的损耗有约定,在这个规定的范围内发生的损耗都属于合理损耗。合理损耗无须确定责任人,也不涉及账务处理,所以系统处理比较简单,只需要在入库时将损耗的成本摊销到剩余货物的采购单位成本上。具体操作就是入库时按扣除损耗后实际的货物数量来入库,但发票是损耗前的全部数量和金额,然后进行采购结算,系统自动修改入库成本的单价。所以这种处理的实质是入库数量发生了变化,总的价格没有变化,导致采购的单位成本发生了变化。

2.非合理损耗的处理方式

非合理损耗的处理方式的入库也是将实际的入库数量进行验收入库,但在会计处理和入库成本的处理上比较复杂,会计处理时需要将发生损耗的采购成本和运输费及进项税额的合计数,计入“待处理财产损溢”科目,查明原因后,按财产清查的方式分别计入“应付账款”、“其他应收款”或“营业外支出”。在采购结算时特别要采用手工结算,要标明非合理损耗的成本金额,自动计算出进项税额转出的金额。

例1:2020年11月1日,上海胜利电子有限公司收到北京智启有限公司发来的LED显示屏和增值税专用发票一张,票号98730874,发票注明数量是1000只,不含税单价是80元/只,税率为13%,运费全部由胜利电子承担,同日收到物流公司发来的运输费增值税专用发票一张,票号是ys34698,发票注明金额是500元,税率是9%。验收该批货物过程中,发现损坏100只显示屏,经查明原因属于运输方责任,物流公司承诺按实际损失赔偿。

案例分析:该批采购的损失由运输方承担责任,货物的损失成本是100*80=8000元,运输费损失为500*(100/1000)=50元,进项税额转出计算得出是8000*13%+50*9%=1044.5元,所以由运输部门赔偿的损失合计为8000+50+1044.5=9094.5元,而货物的实际入库成本为900*80+450=72450元,分别对业务和财务在系统中进行处理。具体操作流程如下:

(1)填制到货单并审核

根据正常的采购流程,采购人员在用友10.1系统的采购管理系统参照采购订单生成采购到货单,并审核,数量是1000只,单价为80元。

(2)生成并审核采购入库单

在库存管理中,参照到货单生成采购入库单,但是要把数量修改为“900”保存,审核。

(3)生成采购发票

在采购管理中,参照采购订单生成采购专用发票,发票号为“98730874”,再增加一张运费发票,注明票号是“ys34698”,金额是500元,税率9%。

(4)手工采购结算

在采购结算界面,选择采购发票、运输发票、采购入库三张单据,输入非合理损耗数量100只,非合理损耗金额8000元,非合理损耗类型设置为运输部门,进项税额自动计算得出1044.5元,进行“结算”。

(5)审核采购发票并制单

这部分操作就按录入系统中的两张发票进行审核和制单,可以合并制单,生成如下凭证:

借:在途物资 80500

应交税费—应交增值税(进项税额) 10445

贷:应付账款—北京智启 90400

—物流公司 545

(6)入库单记账并制单

在财货核算系统中,对入库单进行正常单据记账,并生成如下凭证:

借:库存商品 72450

贷:在途物资 72450

(7)填制一张新的凭证

在总账系统中,填制凭证界面,增加一张由运输部门赔偿的应收凭证,内容如下:

借:其他应收款—物流公司 9094.5

贷:在途物资 8050

应交税费—应交增值税(进项税额) 1044.5

合理损耗和非合理损耗关键看什么发生了变化,前者数量发生了变化,采购的金额没有变,所以单位采购成本变了,而后者采购数量变化了,但单位采购成本没有变,导致采购的金额发生了变化。而非合理损耗的损失多少?由谁来承担?还要在系统中另行处理。

三、退货业务的处理

在日常采购货物过程中,由于质量等因素会有退货业务的发生,在用友ERP系统中,对不同的退货进度处理的时候也是有区别的,具体可以分为货物入库未拿到采购发票,或货物已入库并已拿到发票但未办理采购结算,或货物已入库并且和采购发票已办理采购结算三种情况来处理。

例2:上海胜利电子有限公司采购业务完成后发现有10个LED显示器质量问题,要求退回,这批货物的单价是80元,根据货物发生退货不同环节分三种情况进行分析处理:

1.货物已入库但未拿到采购发票

这种情况直接对货物进行退货处理即可,填制采购退货单并审核,根据这张退货单生成红字入库单并审核,等到拿到采购发票时再作处理。

2.货物已入库并拿到发票但未办理采购结算

这种情况需要填制退货单、红字入库单、红字采购专用发票,然后针对这项业务的红蓝两张入库单和红蓝两张采购专用发票进行采购结算,并且对这两张红蓝入库单都要在存货核算系统进行成本记账,两张采购专用发票也在应付系统中审核并制单。

3.货物已入库、发票也拿到,并且已办理采购结算

这种情况通常在采购一段时间后(还在质保期)发生的退货,原来的采购流程已经全部走完,采购成本也已记账,采购发票也已审核并都生成了凭证,所以只要对退货进行处理。填制退货单、红字入库单、红字采购专用发票,然后针对红字入库单和红字采购专用发票进行采购结算,在存货核算系统中对红入库单进行成本记账,在应付系统中对红采购发票进行审核并制单。

其中在存货核算系统中根据红字入库单记账并生成的凭证为:

借:库存商品 800

贷:在途物资 800

在应付系统中根据红字采购专用发票生成的凭证为:

借:在途物资 800

应交税费—应交增值税(进项税额) 104

贷:应付账款 904

四、受托代销商品的处理

在商贸企业采购货物时,有时会碰到受托代销业务,指企业接受其他单位委托代为销售商品业务,这种特殊采购业务在系统里处理有其特殊性,采购和销售同时发生,货物及资金的处理比较复杂。通常采用受托代销结算的方式有两种,收取手续费方式和买断方式,这两种方式的业务处理和收入确认方式都有差异。

例3:2020年10月1日,星星商贸公司与宝洁公司签订代销合同,受托代销宝洁公司洗发水1000瓶,约定单价为70元。月底星星商贸公司销售了洗发水700瓶。

1.收取手续费方式

案例分析:双方代销合同约定按不含税价款的10%收取手续费。也就是说,星星商贸公司收取的是已售洗发水收入的10%,即700*70*10%=4900元确认为收入,而在平时销售过程中不能确认为收入,并且在向宝洁公司采购和销售给客户的价格一致。

(1)在基础设置时增加“受托代销”,采购类型增加“受托采购”,仓库增加“受托代销库”,然后按采购流程填制采购订单、到货单、入库单等单据。

(2)根据入库单在存货核算系统单据记账并制单:

借:受托代销商品 70000

贷:受托代销商品款 70000

(3)销售商品。按正常销售流程,在销售系统填制销售专用发票并复核,在库存系统根据出货单生成销售出库单并审核。

(4)在应收系统进行销售发票审核并制单:

借:银行存款 55370

贷:应付账款—暂估应付款 49000

应交税费—应交增值税(销项税额) 6370

(5)在存货核算系统进行记账并制单:

借:受托代销商品款 49000

贷:受托代销商品 49000

(6)宝洁公司根据星星商贸公司的销售清单,开出专用发票,在采购系统进行“采购结算/受托代销商品”,录入结算数量700,结算完成后系统中自动生成采购专用发票。

(7)在应付系统中审核采购发票并制单:

借:应付账款—暂估应付款 49000

应交税费—应交增值税(进项税额) 6370

贷:应付账款—一般应付款 55370

(8)星星商贸公司扣除的手续费4900元作为收入,支付余款50470元(55370-4900)。在应付系统中,增加“应付单”,选择单据类型为“其他应付单”,方向“负向”,“贷方”,审核并制单:

借:应付账款—一般应付款 4900

贷:其他业务收入 4900

然后选择“转账/红票对冲”,将这张红字的应付单据和(7)中的金额为55370元的应付单据对冲,剩下应付发票余额55370-4900=50470元,这就是支付给宝洁公司的代销余款,填写付款单,核销并制单:

借:应付账款—一般应付款 50470

贷:银行存款 50470

2.买断方式。

此种方式是受托方在销售商品时可以根据市场状况自行定价,从而赚取售价和接收价之间的差价。

案例分析:假设星星商贸公司是将这1000瓶洗发水采用代销方式以70元的单价买断销售权,然后再以78元的价格销售了700瓶。这种方式下,在销售时就确认为这收入和成本。具体的操作流程如下:

(1)(2)(3)(6)步骤和上例一样,但第(3)的发结票单价改为78元。

(4)在应收系统对销售发票(单价为78元)进行审核并制单:

借:银行存款 61698

贷:主营业务收入 54600

应交税费—应交增值税(项项税额) 7098

(5)在存货核算系统进行入库单记账并制单:

借:主营业务成本 49000

贷:受托代销商品 49000

(6)在应付系统对采购发票进行审核并制单:

借:受托代销商品款 49000

应交税费—应交增值税(进项税额) 6370

贷:应付账款—一般应付款 55370

(7)应付款系统中填写付款单,核销并制单:

借:应付账款—一般应付款 55370

贷:银行存款 55370

五、免费接受赠品的处理

在采购过程中,有时候会发生采购货物时供应商免费赠送的物品,这些附赠的物品需要单独入库,另设赠品库,对其成本进行记账,并且进行财务核算。

例4:星星商贸公司向宝洁公司采购洗发水500瓶,单价为70元,同时按合同约定宝洁公司免费赠送了100瓶护发素(市场价格在30元)

案例分析:首先对两种商品分别入库,生成两张入库单。洗发水按照正常采购流程,填制“采购入库单”,护发素需要填制“其他入库单”并审核。接下来需要在存货核算系统对成本进行记账和制单,根据发票开的内容不同可以分为两种情况处理:

1.如果收到的专用发票中只有洗发水,没有赠品护发素,那就分别对两张入库单按照价格进行记账并制单:

借:库存商品—洗发水 35000

贷:在途物资 35000

借:库存商品—护发素 3000

贷:营业外收入 3000

2.如果收到的专用发标中含赠品(对方以折扣的方式将赠品开在发票中),则需要将总价款35000在两种商品中进行分摊入账:

借:库存商品—洗发水 32237

—护发素 2763

贷:在途物资 35000

从以上采购的特殊业务中可以看出,业务数据与财务数据完全融合,有利于企业实现精细化管理,提高企业风险防范和管理效率,能提升企业的整体价值,从而帮助企业实现资源的有效配置。