基于本量利分析视角的餐饮企业经营管理优化策略

2022-02-13袁翠翠吴江六

袁翠翠 吴江六

(广州城市理工学院 广东广州 510800)

一、引言

随着市场经济的发展,餐饮企业面临的竞争和挑战愈加激烈,很多企业开始思考自身的生产经营管理方式,逐渐意识到进行科学的成本利润分析和管理的重要性。本量利分析(CVP,Cost Volume Profit Analysis),是在成本性态划分的基础上,对成本、产量(或销量)、利润之间相互关系进行的分析。本文以W餐饮公司为例,通过本量利分析法计算该公司的保本点和保本量,确保日常经营的安全,通过成本、业务量、利润之间的勾稽关系,确定餐饮公司的盈亏临界点,从中挖掘成本、业务量及利润存在的问题,为企业的财务决策、成本控制、预测、规划等提供可靠的分析依据,帮助企业运用最小的投入获取最大的利润。

二、本量利分析在餐饮企业的应用

W公司是一家中小型的餐饮管理公司,主要产品有汤面、面饼和饺子三大类,20多个单品。该公司实行店长负责制,有前厅、厨房、采购和财务部门。本文将以该公司的汤面、面饼和饺子三大类主要产品为中心进行本量利分析。

(一)成本性态构成

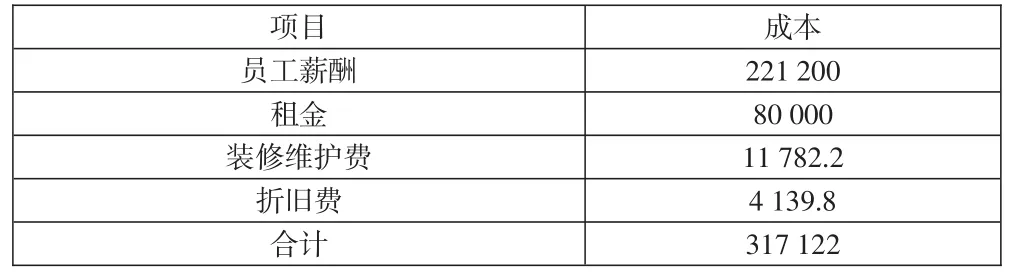

1.固定成本。固定成本是指成本总额不随业务量的改变而变化的成本。如,店长、厨师和服务员的工资是每月必须支付的固定工资成本;餐饮门店的租金、装修维护费、折旧费与产量无关,也是固定成本。W餐饮公司2019年发生的固定成本数据如表1所示。

表1 W餐饮公司2019年固定成本构成 单位:元

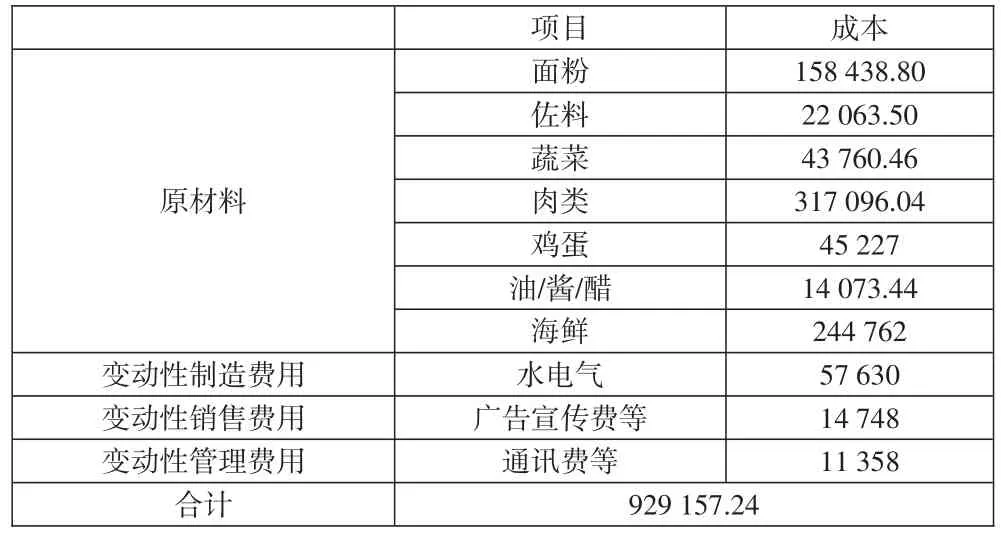

2.变动成本。变动成本是在一定时期内成本总额会随产量的变化而发生明显变化的成本。如,生产产品所需的各种材料费用、水电气费用、变动性销售费用和变动性制造费用等。W餐饮公司2019年发生的变动成本数据如表2所示。

表2 W餐饮公司2019年变动成本构成 单位:元

(二)贡献毛益分析

本文根据原材料消耗比例分配原材料的变动成本,经测算,汤面类、面饼类以及饺子类的原材料占比分别为58.65%、13.05%、28.30%;对于变动性制造费用、销售费用和管理费用,按销售额比重分配。贡献毛益分析如下:

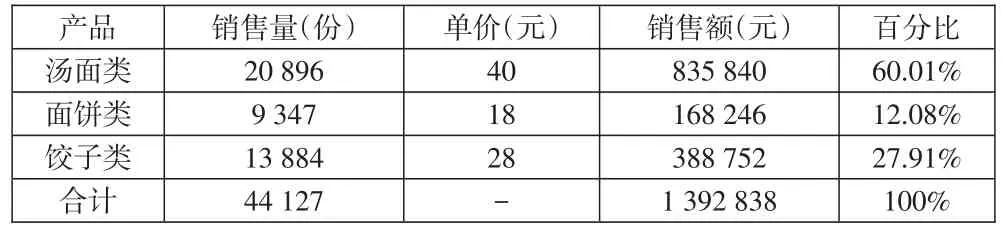

1.W餐饮公司的销售量、销售额及销售额占比(见表3)。

表3 W餐饮公司2019年各类产品的销售数据

2.根据原材料消耗比以及销售额占比分配变动成本(见表4)。

表4 W餐饮公司2019年各类产品分配的变动成本

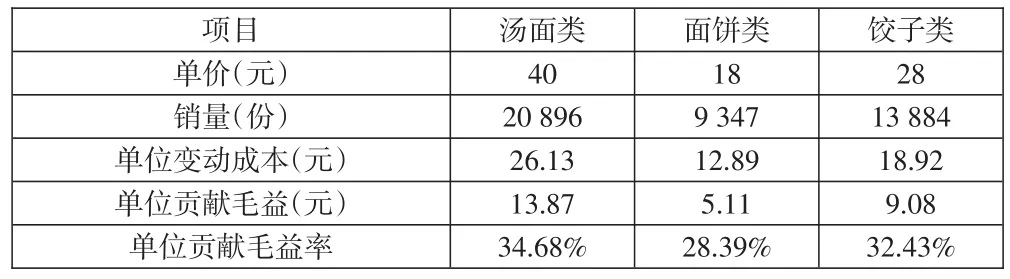

3.贡献毛益计算分析。由表4计算结果可知,汤面类、面饼类、饺子类的单位变动成本分别为26.13元、12.89元、18.92元,查阅公司资料可知,三类产品的单位售价分别为40元、18元、28元,根据本量利分析中单位贡献毛益和贡献毛益率的相关计算公式,分析W餐饮公司的贡献毛益。

从表5可知,汤面类的单位边际贡献最大,其次是饺子类,最后是面饼类,汤面类、面饼类、饺子类的贡献毛益率分别为34.68%、28.39%、32.43%,在不考虑固定成本的前提下,汤面类的贡献毛益最大,其次是饺子类产品,最后是面饼类。从贡献毛益的分析结果可知,汤面类产品的获利能力比其他两类要好,W公司可以汤面类产品的研发销售为主,饺子类和面饼类产品为辅。

表5 贡献毛益分析

(三)盈亏临界点分析

1.单产品的盈亏临界分析。由前文可知,W餐饮公司的固定成本总额为317 122元,按销售占比60.01%、12.08%、27.91%分摊到三类产品中,可得汤面类、面饼类、饺子类的固定成本分别为190 304.9122元、38 308.3376元、88 508.7502元。下面,以获利能力最好的汤面类产品为例,计算保本数据,如表6所示。

表6 W餐饮公司单产品的盈亏临界分析

由表6分析结果可知,当汤面类的销量约达到13 721份时,汤面类处于不盈不亏的状态,当汤面类的销量小于13 721份时,汤面类的成本大于收入,此时汤面类的销售处于亏损状态,当汤面类的销量大于13 721份时,成本小于收入,此时汤面类的销售处于盈利状态。利用盈亏临界点分析,W公司可以对自身的经营计划做出调整。

2.多产品的盈亏临界分析。W公司是多产品的销售,当品种结构发生变化时,盈亏临界点的值也会发生变化,所以,本文在假设与盈亏临界点有关的其他条件不变的情况下,以汤面类、面饼类、饺子类各自的销售收入占比为权数,计算W公司产品的加权平均贡献毛益率,以此为基础进行盈亏临界分析。

由表7可知,在固定成本、售价、单位变动成本三者都不变的前提下,汤面类、面饼类、饺子类这三类产品的销售量分别为14 291.44份、6 393.03份、9 495.42份时,W餐饮公司处于保本状态,盈亏临界点的销售额分别为571 657.89元、115 074.61元、265 871.89元。

表7 W公司多产品的盈亏临界分析

(四)经营安全度分析

安全边际率可用于经营安全性的测试,根据前文的资料数据并结合安全边际的公式,计算W餐饮公司安全边际的相关数据,如下页表8所示。

表8 经营安全度分析

一般来说,安全边际率<10%,表示经营状态非常危险;安全边际率为10%—20%,表示经营状态危险;安全边际率为20%—30%,表示经营状态值得注意;安全边际率为30%—40%,表示经营状态安全;安全边际率>40%,表示经营状态非常安全。由表8可以看出,汤面类、面饼类、饺子类这三类产品的安全边际量分别是6 604.56份、2 953.97份和4 388.58份,安全边际率分别为31.61%、31.60%和31.61%,处于30%至40%之间,根据经验值判断,W餐饮公司处于经营安全状态。

(五)利润敏感性分析

运用敏感系数,可以了解汤面类、面饼类、饺子类的单价、销量、单位变动成本和固定成本改变时将会对利润产生怎样的影响。

1.单价敏感性分析。当汤面类、面饼类、饺子类的单位售价均增长10%时,分析结果如表9所示。

表9 单价敏感性分析

2.销量敏感性分析。当汤面类、面饼类、饺子类的销量均增长10%时,分析结果如表10所示。

表10 销量敏感性分析

3.单位变动成本敏感性分析。当汤面类、面饼类、饺子类的单位变动成本均增长10%时,分析结果如表11所示。

表11 单位变动成本敏感性分析

4.固定成本敏感性分析。当汤面类、面饼类、饺子类的固定成本均增长10%时,分析结果如表12所示。

表12 固定成本敏感性分析

汤面类、面饼类、饺子类产品单价、销量、单位变动成本、固定成本的敏感系数如表13所示。由于敏感分析与系数正负无关,由表13可知,在形成利润的各因素中,单价最敏感,单位变动成本次之,之后是销量,最后是固定成本。敏感系数若为正数,则意味着该因素对利润的影响是正向的;敏感系数若为负值,则表明该因素对利润的影响是负向的。敏感程度则与数据大小相关,敏感系数值越大,表示敏感度越高,反之,则表示敏感度越低。需要注意的是,上述各因素的敏感系数排列是依据W餐饮公司2019年的经营数据,如果以后年度经营情况发生变化,则各因素的敏感系数排序或许会发生改变。

表13 各产品因素的敏感系数

从分析结果可以发现,本量利分析揭示了相关因素变化对利润的影响,为企业评判经营状况、控制经营活动、进行科学决策、达成目标提供了科学的依据和方法。但是,在本量利分析的实际应用过程中,仍存在未合理划分成本属性、本量利分析相关基础数据和参数的选择计算未考虑时间动态变化以及因素分析单一等问题。对此,企业需要积极探索提高本量利分析应用质量的途径,从而为企业经营管理方案的制定提供依据。

三、基于本量利分析视角的企业经营管理优化策略

通过本文的分析可知,餐饮企业可以借助本量利分析方法比较分析销售价格、生产水平与实现目标利润之间的差距,制定并实施恰当的价格、产量、成本、新产品开发策略,优化企业经营管理,从而提高企业的综合盈利水平。

(一)合理划分成本属性

成本属性的划分影响着本量利分析结果的准确性,划分不当会导致分析结果不精确、有偏差。因此,要全面收集和记录企业经营发展过程中的相关经济指标数据,由专业人员按相关规则进行成本划分工作,如果某些费用支出无法直接归类到某一种属性类别成本下,则需要具体分析成本内容后再进行划分,直至将其归类到某种成本属性类别中,从而使成本属性划分合理。需要注意的是,成本属性的划分是在特定情况下的相对结果,不是一成不变的,可以根据企业的实际运营情况,适时调整成本属性和相关的成本计算方法,从而制定出有效的经营管理方案和决策。

(二)多维度考虑成本动因

本量利分析方法在应用过程中受到的影响因素较多,为此,需要全面考虑成本驱动因素,可以在本量利模型中设计固定成本、短期变动成本或长期变动成本等项目,提高分析结果和企业实际情况的贴合度,提高企业的管理水平,增强企业的竞争力。

(三)根据市场因素的变化,及时修正本量利分析的方法和参数

由于外部不确定因素对本量利分析方法的应用效果影响较大,因此,企业管理人员需要时刻关注外部环境的变化,掌握最新的市场信息,适时调整本量利分析中相关物价成本和产品价格的数据,根据市场变动,调整完善本量利分析的基础数据与参数,尽量提高本量利分析结论的准确性和时效性。同时,要积极探索其他有效的成本划分和计算方法,修正成本参数的计算,如采用动态化的本量利分析法,确定一个合适的划分节点,将生产周期划分为若干个短的时间段,根据每个时间段的实际经营情况和市场状况等进行分析,在计算出每一个时间段的本量利结果后,根据实际情况逐个修正分析结构,促进分析结果的精准性。

四、结论

本量利分析方法可以帮助企业判断所采用的营销方案的有效性,并对营销方案的调整起到指导作用,随着营销商品组合的调整,各商品销售结算比例和对应折扣会有所改变,从而可得到新的销售单价,通过盈亏平衡分析、敏感性分析和目标利润率分析,得到新单价下的盈亏平衡点,帮助企业制定出有效的定价策略和合理的销售方案,促使其做出正确的发展预测和管理决策,促进企业健康发展。然而由于受多方面因素的影响,本量利分析在企业经营管理中存在未合理划分成本属性、相关基础数据和参数的选择计算未考虑时间动态变化以及因素分析单一等问题,对此,企业可以通过合理划分成本属性、多维度考虑成本动因、根据市场因素的变化及时修正本量利分析的方法和参数等措施,为企业经营管理方案的制定提供依据。