“一带一路”倡议实施与沿线国家债务违约风险

——基于双重差分模型的实证分析

2022-02-05邓道才朱淼

■邓道才 朱淼

一、引言

2013年,习近平主席在对哈萨克斯坦和印度尼西亚进行访问时,开创性地提出“一带一路”倡议。这一想法源自中国古代丝绸之路,重点面向亚洲、欧洲、非洲以及大洋洲,以“共商、共建、共享”为原则,得到了许多国家和国际组织的认可。“一带一路”倡议实施九年来,取得了许多成果,加深了与沿线各国金融机构的合作,促进了中资政策性银行和大型商业银行与沿线国家银行机构的伙伴关系。可以说,“一带一路”倡议给沿线国家的经济社会发展提供了全新动能,合作共赢的新发展模式逐渐成为国际社会的共识。然而,国际社会上也出现了一些不同的声音,认为“一带一路”倡议忽略了沿线国家的实际债务偿还能力,通过加重沿线国家的债务负担,提高了其发生主权债务违约风险的概率。众所周知,“一带一路”倡议的实施离不开资金的支持,而沿线国家的实际债务偿还能力存在很大差异。在当今日益复杂的世界政治经济环境下,国际社会对于“一带一路”倡议的关注度持续上升,那么“一带一路”倡议的实施对于沿线国家主权债务违约风险而言,到底是起到提高作用,还是降低作用?对不同收入水平和金融发展水平的沿线国家是否具有显著差异?基于上述问题,本文将运用双重差分模型就“一带一路”倡议实施对不同沿线国家主权债务违约风险的影响进行分析和探讨,为现阶段建设“一带一路”提供一些思路及建议。

二、文献综述与研究假设

(一)文献综述

随着“一带一路”建设的持续推进,学界逐渐将关注点聚焦于“一带一路”倡议与沿线国家主权债务违约风险之间的关系。一般来说,一个国家或地区过高的债务水平确实会加大其发生主权债务违约风险的可能性,因为债务总额的增加会导致政府未来的偿债压力加大,随之增加发生主权债务违约风险的可能性[1],但是债务负担与主权债务违约之间并非简单的线性关系。债务在短期确实会导致沿线国家债务水平上升,但从一国经济的长远发展来看,以基础建设为主的投资将带动经济增长[2]。其他学者也分别从定量和定性角度展开了研究。郭建峰等[3]研究发现中国对沿线国家的直接投资会拉动其经济建设,而真正影响其债务水平的因素是沿线国家自身背负的历史负债。金刚等[4]从交通行业这一角度探讨“一带一路”倡议实施的政策效果,发现沿线国家的债务水平并没有呈现上升趋势。蓝庆新等[5]认为“一带一路”倡议与沿线各国的基础设施投资规模之间存在显著正向关系。邱煜等[6]对影响机制进行分析,发现“一带一路”倡议的实施通过降低沿线国家债务规模和增加财政收入来减少沿线各国的债务水平。杨权等[7]采用合成控制法,发现“一带一路”倡议在一定程度上会降低沿线国家的债务水平,而且地理位置和收入状况的不同也会造成“一带一路”倡议产生的效果不同。归纳上述文献可知,“一带一路”倡议实施的确会对沿线国家主权债务违约风险产生一定的影响,但其影响方向和影响机制仍需要进一步探讨和分析。

从主权债务违约风险的相关研究来看,影响一国主权债务违约风险的因素很多,国内学者大多基于Logit模型和Probit模型进行实证检验。马宇等[8]、颜建晔等[9]、刘铭等[10]研究发现,GDP增长率、出口、国内信贷总额和国际储备等因素与主权债务违约风险之间显著负相关,而较高的通货膨胀率和债务规模会加剧主权债务违约风险发生的概率。国外学者除了从宏观经济层面进行研究外,也从政治视角对主权债务违约风险进行了探索。Balkan[11]、Kraay等[12]、Cuadra等[13]研究发现,民主程度、政治稳定性、国家的制度质量和政党大选等因素会影响主权债务违约风险,其中政治不稳定和政党大选的不确定性会增加主权债务违约风险。也有学者从其他层面对主权债务违约风险的影响因素进行分析。黄晓薇等[14]从人口老龄化这一视角,探讨人口结构变动和主权债务违约风险之间的关系,发现人口老龄化和高龄化都会导致一国发生主权债务违约风险的概率大大提升。杨晓龙[15]基于技术效率视角,发现技术效率差异化同样会对国家主权债务违约风险产生影响,技术效率较低的国家更加倾向于使用主权债务工具,最终随着公共债务与GDP比重的不断上升发生主权债务违约。

由上述分析可知,目前对于主权债务违约风险影响因素的研究主要集中在宏观经济层面和社会政治层面,而“一带一路”倡议涵盖了基础设施、贸易往来和投资合作等方面,需要深入探讨“一带一路”倡议实施对沿线国家主权债务违约风险的影响机制,并从不同维度系统性地分析“一带一路”倡议实施对沿线各国主权债务风险的影响,澄清人们对“一带一路”倡议实施影响的认识误区,持续推进“一带一路”倡议的高质量实施。

(二)研究假设

一国产生主权债务违约风险的原因并不在于债务本身,而在于其偿债能力出现问题,难以偿还债务[16]。提高国家偿债能力,降低主权债务违约风险,最有效的方式就是加快经济发展,提高经济实力。“一带一路”倡议以基础设施建设和贸易投资为重点,致力于推进沿线各国经济、社会和文化等领域的快速发展。从基础设施角度来看,张芬[17]认为基础设施与经济增长两者之间相互促进,基础设施建设能够拉动总需求,促进未来中长期经济增长。目前大部分“一带一路”沿线国家经济发展还停留在初级阶段,基础设施建设比较落后,难以满足当前的经济发展需求,同时这些国家也缺乏充足的资金和经验进行基础设施建设。中国在基础建设发展中积累的经验和发展模式可以为沿线各国提供支持[18],帮助其进行原始资本的积累,加快其工业化进程,为其国民提供更多的就业岗位,从而推进其经济增长,最终提高该国自身的偿债能力,降低其主权债务违约风险。从贸易角度来看,经济走廊的建设推动了贸易便利化,沿线国家的丰富资源满足了各国日益增长的资源需求,高度的资源互补优势,协同发展的经济金融合作,释放了各国的发展潜力,促进了沿线国家贸易投资的发展。基于此,本文提出以下假设:

假设1:“一带一路”倡议的实施显著降低了沿线国家主权债务违约风险。

“一带一路”沿线各国的经济发展水平存在差异,而经济发展水平与一国债务风险较为相关[19]。在“一带一路”沿线国家中,中低等收入国家①的自身发展潜力和市场潜能巨大,虽然其普遍存在基础设施薄弱、工业化进程缓慢、技术支撑落后等诸多问题,但是相比各方面都趋于完善和具有自身优势产业的中高等收入国家②,其丰富的资源和充足的劳动力市场更有待开发。“一带一路”倡议恰恰就是以基础设施建设为主要内容,力图解决沿线国家当前所处的困境,以技术和资金带动沿线国家实体经济,使其经济保持快速增长,为其政府带来充足的资金收入,缓解中低收入国家面临的资金困境,避免其因资金短缺而发生主权债务违约[20]。此外,金融发展对于一国的经济有着重大影响,在资本市场足够完善的情况下,金融发展是一国经济社会发展所需资金的稳定保障[21]。当前,对于金融发展程度各不相同的沿线国家,金融发展能够显著促进经济的快速增长[22],虽然金融发展水平较低的沿线国家普遍存在金融基础设施不完善、产业结构落后等问题,但是“一带一路”倡议在深化区域金融合作、促进各沿线国家之间的金融创新方面发挥了重要作用,能够有效提升其金融服务水平,加速资源的优化配置,从而更好地带动经济发展,提高偿债能力,降低发生主权债务违约风险的概率。基于以上分析,本文提出以下假设:

假设2:对于收入水平和金融发展水平较低的沿线国家而言,“一带一路”倡议实施对其主权债务违约风险的抑制作用更强。

出口对于推动一国经济增长具有不可忽视的作用。一方面,出口是一国国内生产总值组成部分之一,能够通过乘数效应增大对经济总量的影响;另一方面,出口规模的持续扩大能够推动一国的国内市场与国际接轨,吸引大量国际资本流入国内,在促进国内市场发展的同时提高经济水平。“一带一路”倡议涵盖了基础建设、贸易往来和投资合作等影响国家经济发展的各个方面,而贸易便利化可以提高国家之间的贸易效率[23]。同时,中国在资源型产品的进口上与沿线国家具有较强的互补性。沿线国家可以基于这一历史机遇,充分运用自身的自然资源等优势,出口大量诸如矿物、石油和木材等产品,积极开展同中国的贸易往来,有效促进自身出口贸易的发展[24]。经济持续高效发展有助于提高政府自身的偿债能力,从而降低一国的主权债务违约风险。基于上述分析,本文提出以下假设:

假设3:“一带一路”倡议通过提高沿线国家的出口规模,有效降低沿线国家发生主权债务违约风险的概率。

三、研究设计

本文采用双重差分模型(DID),将“一带一路”倡议的实施视为一次政策冲击。按照随机选取原则,将受到影响的国家作为处理组,未受到影响的国家作为控制组。

(一)样本分组与数据来源

为保证数据来源的真实可靠,本文剔除含有缺失值的国家后,选取14个沿线国家③作为处理组,选取43个非沿线国家④作为控制组。宏观经济变量数据均来源于世界银行数据库和国际货币基金组织数据库,时间跨度从2008年到2019年。“一带一路”倡议于2013年底提出,2014年正式实施,所以本文将2014年作为倡议实施的起点。将所获得的数据分为4组,分别为2014年之前的处理组、2014年之前的控制组、2014年之后的处理组和2014年之后的控制组。

(二)变量设定及说明

1.主权债务违约风险

对于衡量主权债务违约风险的指标,大多数学者选择外债总额或公共债务与GDP之比,但忽略了公共债务中担保贷款的存在。也有学者采用自身构建的预警模型中估算的违约概率来衡量主权债务违约风险,但是影响主权债务违约风险的因素有许多,基于此预警模型所得指标的准确度和涵盖范围还有待提高。因此,本文结合国际三大评级机构对主权债务违约的衡量标准,即只要存在本金和利息未能按期支付,或者债权人减少债务人金融合约责任这类情况发生,就认为发生了相关的债务违约。使用债务还本付息总额、公共和公共担保贷款之和与GDP的比值来衡量主权债务违约风险(Defaultrisk),Defaultrisk的值越大,说明一国发生主权债务违约风险的概率就越大。

2.“一带一路”倡议

采用虚拟变量treat代表是否为“一带一路”沿线国家。treat=1代表“一带一路”沿线国家,treat=0代表非沿线国家。采用虚拟变量post代表“一带一路”倡议实施期。post=0代表倡议实施前,即2014年之前;post=1代表倡议实施后,即2014年之后。核心解释变量OBOR为treat和post的交互项。当treat和post同时为1时,OBOR赋值为1;否则,OBOR赋值为0。

3.控制变量

在控制变量的选择上,本文选取经济增长、经常账户余额、通货膨胀、债务率、金融发展程度和固定资本形成总额。(1)经济增长,采用GDP年增长率和人均GDP来表示。因为这两个指标分别代表了一国的经济发展速度和经济规模,经济规模的扩大会吸引外部资金不断流入,经济发展速度越高的国家其财政收入也越高,从而提高政府的偿债能力。(2)通货膨胀,使用GDP平减指数来衡量。缓慢的通货膨胀能助推经济增长,过高的通货膨胀会导致本币贬值以及在国际资本市场中地位的下降,增大发生主权债务违约的风险。(3)债务率,采用外债与GDP之比来衡量。一国债务率越高,越容易导致主权债务违约。(4)经常账户余额。赤字会增加一国对外举债,加剧债务负担。(5)金融发展程度,采用私营部门信贷与GDP之比来衡量。一国政府的投融资活动与该国金融发展程度息息相关。(6)固定资本形成总额,用固定资本形成总额与GDP之比来表示,反映了一国的投资状况。国内的资本总额越多,其投资能力就越强,国内经济就越有可能实现快速发展。

4.中介变量

本文使用出口作为中介变量,以货物与服务出口总额与GDP之比来衡量。

表1 主要变量定义和说明

(三)模型设定

为科学有效地探究“一带一路”倡议的实施与沿线国家主权债务违约风险之间的关系,本文构建如下双重差分模型(DID)进行政策评估。

其中,下标i和t分别表示国家和年份;被解释变量为主权债务违约风险Defaultriskit,数值越大说明一国发生主权债务违约风险的概率就越大;OBOR为重点关注的核心解释变量;Xit为控制变量,分别为经济增长、通货膨胀、经常账户余额、金融发展程度、固定资本形成总额和债务率;Ci为国家固定效应,Tt为时间固定效应,εit为随机扰动项。

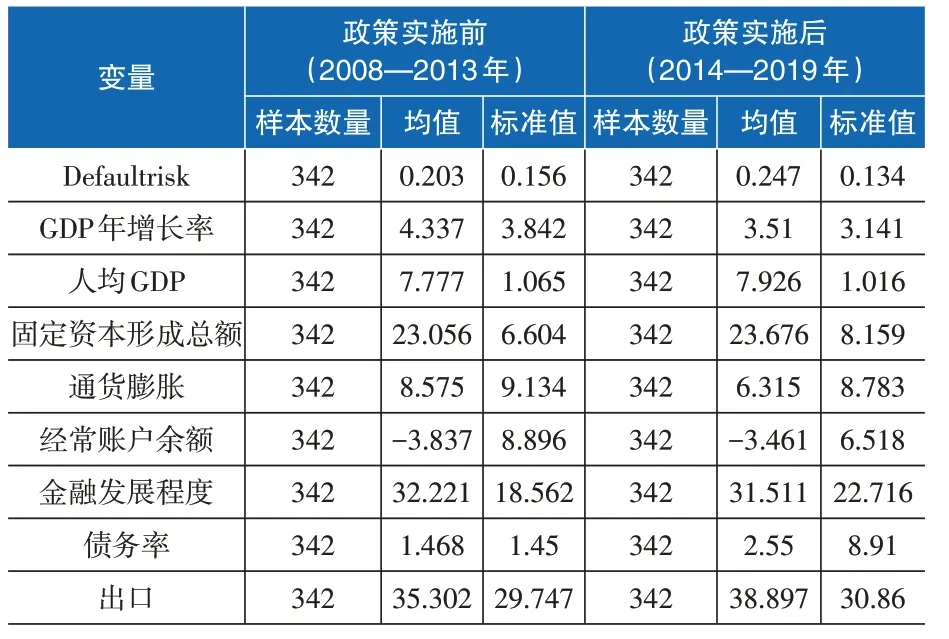

(四)描述性统计分析

从“一带一路”倡议实施前后变量的对比分析(表2)中可以看出,样本中被解释变量主权债务违约风险(Defaultrisk)在政策实施前的标准值大于政策实施后的,说明“一带一路”倡议的实施可能在一定程度上缓解了沿线国家的主权债务违约风险,同时债务率在政策实施前的均值和标准值均小于政策实施后,表明沿线国家近几年来债务负担在逐渐加大,其他相关的宏观经济变量在政策实施后的标准值也大部分大于实施前,说明“一带一路”倡议在一定程度上有助于沿线国家发展。

表2 政策实施前后变量的对比分析

四、实证检验

(一)DID估计结果及分析

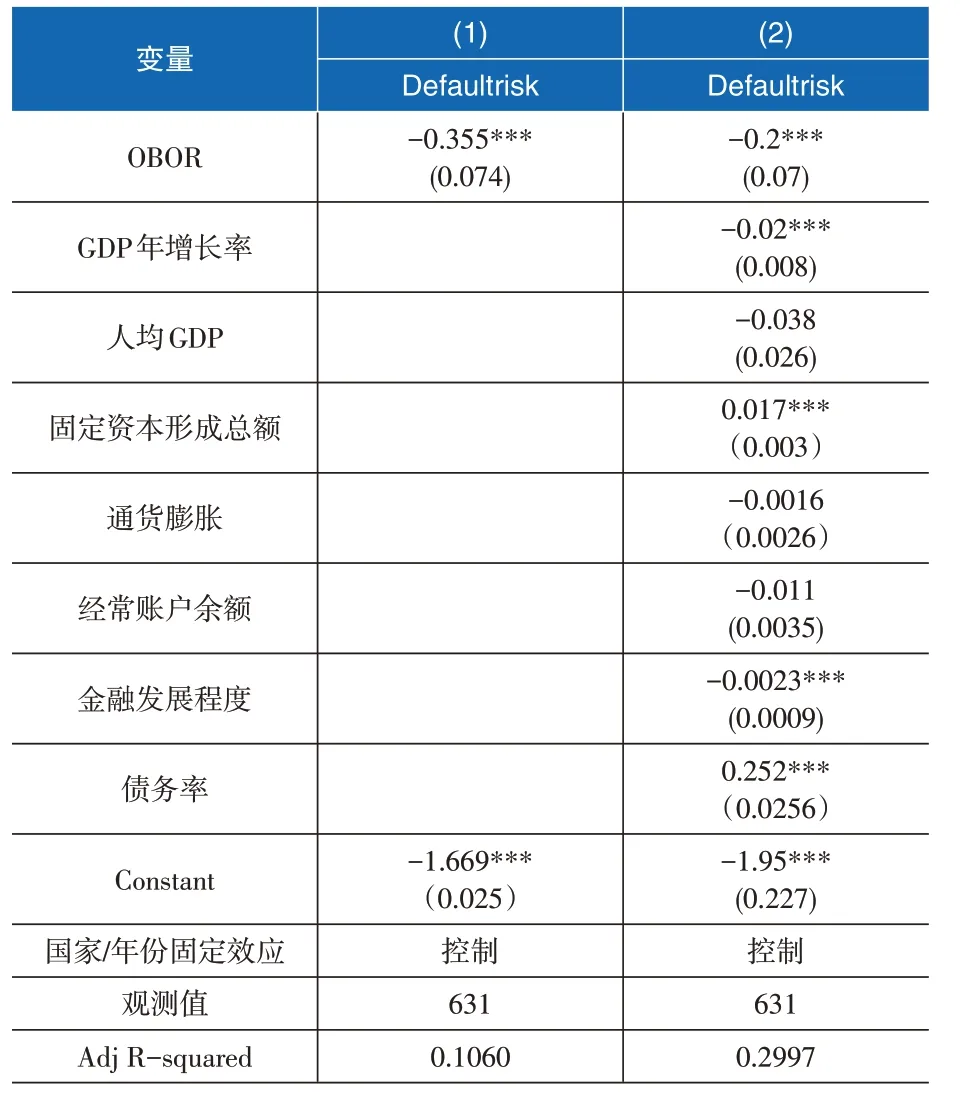

根据之前的分析,对债务还本付息总额、公共和公共担保贷款之和与GDP的比值进行双重差分回归,所得结果如表3所示。表3(1)列是没有加入控制变量的结果,(2)列是加入控制变量的结果。结果显示,(1)和(2)列的核心解释变量OBOR的系数分别为-0.364和-0.224,且均在1%的水平上显著为负,说明“一带一路”倡议的实施显著降低了沿线国家的主权债务违约风险,支持了假设1。

从控制变量来看,加入控制变量后,核心解释变量OBOR的系数从-0.364变为-0.224,说明控制变量会对主权债务违约风险产生一定影响。由表3的(2)列可知,GDP年增长率的系数为负,说明在一个国家的经济发展稳步前进的时候,其承担债务的能力也在不断提升,从而可以有效避免一国政府由于经济压力而无法支付到期债务,降低了相关主权债务违约风险。经常账户余额的系数显著为负,表明经常账户余额越多,主权债务违约风险就越低。经常账户余额指标反映了一国的贸易状况,经常账户余额为正,说明存在贸易顺差,本币升值,国家核心竞争力增强,大量外资流入国内,拉动国内经济增长。在国际储备充足的情况下,国家有能力偿还外债,发生主权债务违约的风险会大大降低。金融发展程度的系数显著为负,说明在国内信贷市场发展逐渐成熟和金融系统趋于稳定时,国内经济活动频繁,会吸引大量外资涌入国内市场,促进国内经济发展,降低其主权债务违约的风险。债务率系数显著为正,表明一国债务率越高,越容易导致发生主权债务违约。

表3 DID回归结果

(二)稳健性检验

前文采用双重差分模型,证明了假设1,即“一带一路”倡议显著降低沿线国家主权债务违约风险,为了检验这一结果是否真实可信,本文将对前文使用DID模型所得结果进行一系列的稳健性检验。

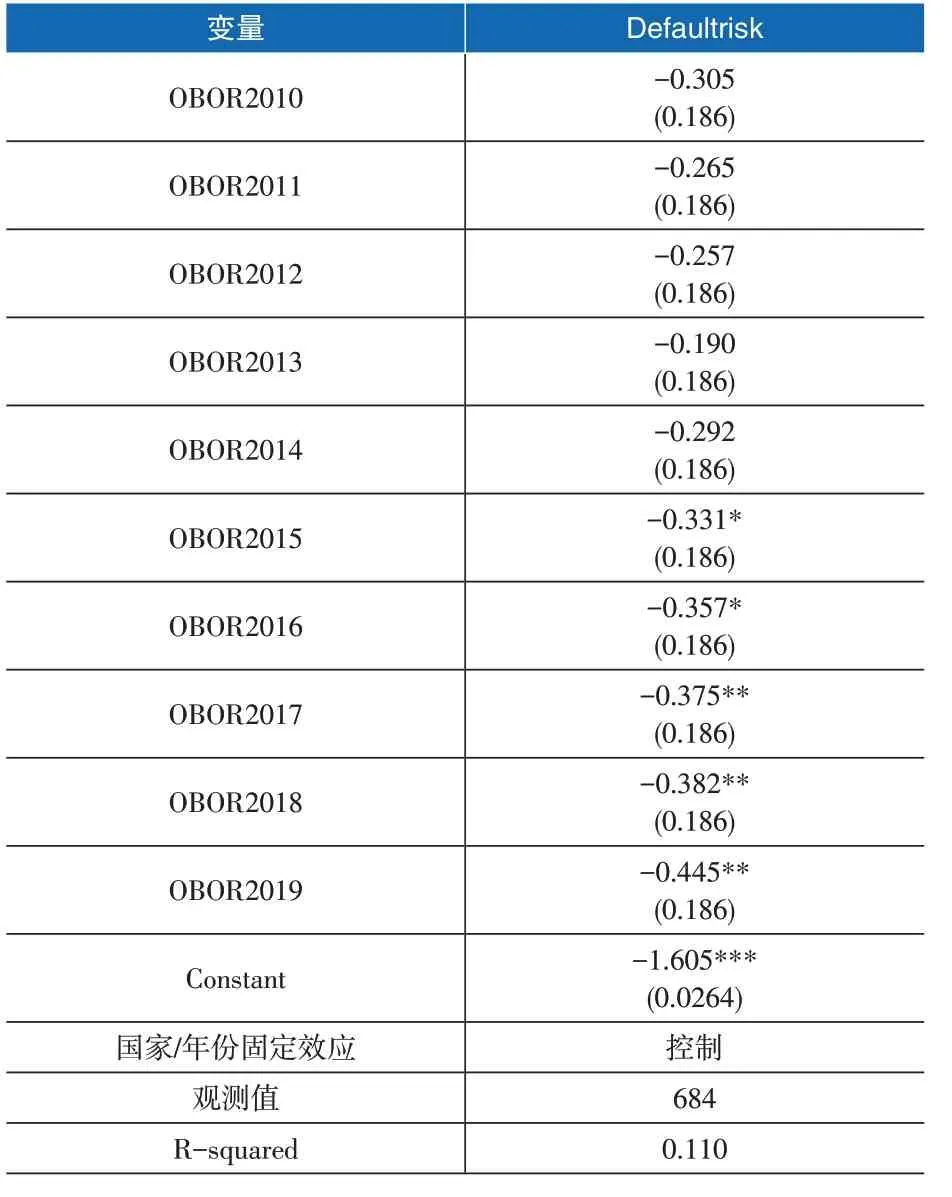

1.平行趋势检验

构建2010—2019年的虚拟变量,以2014年为基准年,以OBOR作为核心解释变量,对被解释变量Defaultrisk进行回归。结果如表4所示,在2014年及之前,核心解释变量OBOR的系数均不显著,但在2014年之后,核心解释变量OBOR的系数均在10%的水平上显著为负。这表明在政策实施前后,两者产生的效应是不同的,而且随着政策实施年份增大,核心解释变量OBOR的系数也在不断增加,说明随着倡议实施程度的逐渐加深,沿线国家发生主权债务违约风险的概率也在不断下降,与之前的DID估计结果一致,表明本文构建的双重差分模型满足了前提条件,证明了DID估计结果的稳健性。

表4 平行趋势检验结果

2.PSM-DID检验

双重差分模型虽然可以处理变量之间的内生性问题,但是无法解决由于选择的随机性带来的误差。因此,为减少样本数据的差异,降低估计结果的偏差,本文使用PSM-DID方法对前文构建的DID模型进行进一步检验,使用倾向匹配法构建相应的匹配样本。表5展示了平衡性检验结果,可知除通货膨胀这一变量外,其他变量在匹配前后有显著差异。

表5 平衡性检验

表6展示了PSM-DID估计结果,(1)列是没有加入控制变量的结果,(2)列是加入控制变量的结果。结果表明,核心解释变量OBOR的系数均显著为负,表明“一带一路”倡议降低了沿线国家的主权债务违约风险,从而证明前文估计结果的可靠性。进一步地,通过控制变量可以看出,GDP年增长率的系数显著为负,这说明经济的稳步增长对于一国主权债务违约风险具有显著的抑制作用。

表6 PSM-DID估计结果

3.更换被解释变量的度量方式

由于本文所选取衡量主权债务违约风险的指标可能会影响检验结果的稳健性,所以将被解释变量替换为Defaultrisk2,以债务还本付息总额、外债存量、公共和公共担保贷款之和与GDP的比值来衡量。结果如表7所示,在替换被解释变量的度量方式后,与非沿线国家相比,“一带一路”倡议的实施仍然会导致沿线国家主权债务违约风险的下降。这一结论依旧支持前文DID模型的估计结果,即本文实证分析所得的结论是稳健的。

表7 稳健性检验

(三)异质性分析

上述研究结果表明,“一带一路”倡议的实施导致沿线国家的主权债务违约风险呈现下降趋势,但是这一政策实施效果在不同收入水平和金融发展水平不同的沿线国家之间可能存在差异,为此本文将展开进一步研究。

1.收入水平

根据世界银行的标准,将样本中的沿线国家划分为中低等收入国家和中高等收入国家。结果如表8(1)和(2)列所示,中高等收入国家的OBOR系数为-0.29,中低等收入国家的OBOR系数为-0.54,说明“一带一路”倡议实施后,沿线国家的主权债务违约风险明显下降了,而且与中高等收入沿线国家相比,中低等收入沿线国家的主权债务违约风险下降幅度更加明显。本文假设2得到验证。

2.金融发展水平

在“一带一路”建设道路上,金融的主导作用是不容忽视的。因此,本文使用私营部门信贷与GDP的比值来衡量国家自身的金融发展水平,并以其中值作为临界值。如果大于中值,则为金融发展水平较高的国家;如果小于中值,则为金融发展水平较低的国家。回归结果如表8(3)和(4)列所示,金融发展水平较高国家的核心解释变量OBOR值为-0.22,金融发展水平较低国家的核心解释变量OBOR值为-0.36。这说明与非沿线国家相比,“一带一路”倡议实施后,沿线国家主权债务违约的风险出现了下降趋势,而且金融发展水平较低的沿线国家与金融发展水平较高的沿线国家相比,主权债务违约风险下降的幅度更加明显。因此,本文假设2得到验证。

表8 异质性分析

(四)中介效应分析

贸易畅通作为“一带一路”倡议的内容之一,在各沿线国家之间经贸往来的便捷化与投资的便利化过程中发挥巨大作用,进一步推动沿线各国的经济对外开放,而且由此带来的一系列自由贸易协议,使沿线国家的贸易活动范围逐渐扩大,其贸易环境也得到有效缓解,贸易模式的多样化也促进了出口,从而推动了经济社会的发展,降低了沿线国家的主权债务违约风险。基于此,本文借鉴温忠麟等[25]的逐步回归检验法,建立如下中介效应模型。

其中,export为中介变量,Xit为控制变量,Ci为国家固定效应,Tt为年份固定效应,εit为随机扰动项。

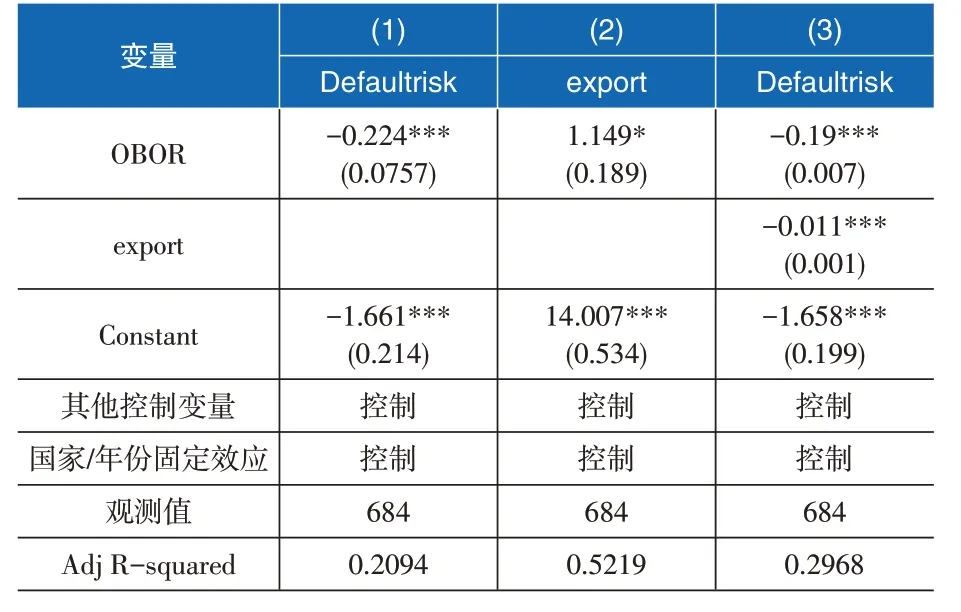

表9给出了中介效应的分析结果。其中,(2)和(3)列显示“一带一路”倡议对沿线国家出口的回归系数为1.149,沿线国家出口对其主权债务违约风险的回归系数为-0.011,且都至少在10%的水平上显著,说明“一带一路”的实施显著提高了沿线国家的出口规模,而沿线国家出口规模的扩大对其主权债务违约风险发生的概率存在显著负向关系。这表明“一带一路”倡议的实施通过扩大沿线国家的出口规模,降低了其发生主权债务违约风险的概率。由此验证了假设3。

表9 “一带一路”倡议和主权债务违约风险的中介效应分析

五、结论与建议

本文通过建立双重差分模型进行实证检验,研究了“一带一路”倡议的实施对沿线国家发生主权债务违约的影响。结果表明,与非沿线国家相比,“一带一路”倡议实施显著降低了沿线国家主权债务违约风险。通过中介效应分析发现,“一带一路”倡议通过扩大沿线国家出口规模,降低了其发生主权债务违约风险的概率。此外,“一带一路”实施后,中低等收入和金融发展水平较低的沿线国家主权债务违约风险下降程度更加明显。

为更好地推动“一带一路”建设高质量、可持续发展,有序开展与沿线国家之间的各种投资合作,防范沿线国家发生主权债务违约风险,本文提出如下建议:一是继续推进“一带一路”倡议。同沿线国家进行全方位沟通合作,建立与沿线各国金融市场发展程度相匹配的投资模式,加大与国际机构的合作交流,积极邀请国际资本参与“一带一路”倡议实施,践行合作共赢理念,实现同发展、共受益的美好愿景。二是加大对沿线各国主权债务风险的监测力度。本文的研究结果表明,“一带一路”倡议的实施会显著降低沿线各国发生主权债务违约风险的概率。因此,为持续推动“一带一路”建设的高质量发展,充分发挥“一带一路”倡议的积极影响,应主动加强与主权债务风险相关的制度建设,构建主权债务风险预警体系,帮助沿线各国提高债务管理能力,在确保“一带一路”沿线国债务可持续的基础上,推动其经济持续增长,提高沿线国家的自主发展能力和未来偿债能力。三是差异化投资以降低主权债务风险。“一带一路”沿线国家在经济、政治、金融等各方面都存在差异,在对收入水平不同的国家进行差别化投资的同时,还要对投资产业进行差异化投资,重点对接与沿线国家未来发展战略相关、能够满足当地人民的现实需求以及债务风险可控的投资项目,建立相匹配的反馈机制,加强对投资项目的监督,尤其是对资金使用情况的监督,以保障资金的高效利用。并且对于投资产业和项目的运行情况,要求沿线国家进行及时跟踪反馈,以促进更好完成产业和项目的建设。■

注释

①根据世界银行的划分标准,中低等收入国家是指2019年人均国民总收入在1026美元至3995美元之间的国家。

②根据世界银行的划分标准,中高等收入国家是指2019年人均国民总收入在3996美元至12375美元之间的国家。

③印度尼西亚、缅甸、泰国、越南、土耳其、印度、孟加拉国、尼泊尔、乌兹别克斯坦、俄罗斯联邦、阿塞拜疆、塞尔维亚、罗马尼亚和保加利亚。

④乌干达、几内亚比绍共和国、刚果(布)、刚果(金)、加纳、南非、卢旺达、危地马拉、厄瓜多尔、吉布提、哥伦比亚、哥斯达黎加、喀麦隆、坦桑尼亚、阿拉伯埃及共和国、塞拉利昂、墨西哥、多哥、安哥拉、尼加拉瓜、尼日利亚、尼日尔、巴拉圭、巴拿马、巴西、布隆迪、斐济、毛里求斯、汤加、牙买加、玻利维亚、秘鲁、赞比亚、阿根廷、苏丹、贝宁、波斯尼亚和黑塞哥维那、加蓬、海地、肯尼亚、冈比亚、几内亚和洪都拉斯。