绿色信贷对商业银行稳健性的影响研究

2022-02-05任哲孙英隽上海理工大学

任哲 孙英隽*(上海理工大学)

一、引言

近年来我国经济发展迅猛,随之而来的是环境污染这个日益严重的问题。为了在经济发展的同时打赢环境保护的攻坚战,绿色金融的理念逐渐渗透到经济领域的各个角落。商业银行作为我国金融行业的核心部门,在推动绿色金融的发展中有着举足轻重的作用,通过实施绿色信贷的方式可以增加对于节能环保行业的资金支持,减少对于“两高一剩”行业的信贷发放,从而引导资金流向具有环保效益的绿色领域,有效地促进绿色经济的可持续性健康发展(孙兰生,2021)[1]。因此,研究绿色信贷的开展对商业银行的影响具有重要意义。

二、文献综述

商业银行的盈利性、流动性及安全性会因绿色信贷的开展而受到影响,进而影响其稳健性。在盈利性方面,宋亚伟[2](2019)通过研究商业银行和“两高一剩”企业间的收益博弈,发现商业银行积极实施绿色信贷能够有效提高其财务绩效。张琳等[3](2020)利用34家商业银行2007-2017年的数据,发现商业银行投放绿色信贷有利于其财务绩效的改善。在流动性方面,丁宁等[4](2020)运用倾向得分匹配-双重差分法研究了商业银行绿色信贷政策与成本效率的关系,研究发现绿色信贷的实施在长期内会对银行成本效率产生正向影响,从而提升经营效率。李苏等[5](2017)基于商业银行2011-2015年的数据,发现商业银行实施绿色信贷有利于其经营绩效的提升。在安全性方面,孙光林等[6](2017)利用商业银行的季度数据,发现绿色信贷规模与商业银行信贷风险呈显著的负相关关系,即绿色信贷实施后,不良贷款率随之降低,导致商业银行信贷风险减小,从而提高其稳健性。马若微[7](2021)运用中介效应模型,从银行声誉的视角发现绿色信贷对商业银行的信贷风险具有负向影响,可以有效地降低商业银行的信贷风险。综上所述,开展绿色信贷对于商业银行盈利性、流动性和安全性均有正面效应,从而对银行的稳健性产生积极作用。

三、研究设计

(一)样本选取与数据来源

考虑到数据的可得性和有效性,本文选取了18家商业银行2011-2020年的平衡面板数据作为研究样本,包括5家大型国有商业银行:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行;13家全国性股份制商业银行:招商银行、浦发银行、中信银行、华夏银行、兴业银行、广发银行、中国民生银行、中国光大银行、平安银行、渤海银行、上海银行、南京银行、江苏银行。所有研究数据均来源于Wind数据库、各银行的年度报告和社会责任报告。

(二)变量选取

1.被解释变量:Z-Score指数法经过多年的发展改进,现成为国内外广泛运用的一种度量银行稳健性的方法。在实证研究中,可以将Z定义为:

其中,AROA为平均总资产收益率,E/A为权益比率,σ(AROA)为平均总资产收益率标准差。Z值越大,银行破产风险越小,稳健性就越好。为使数据平滑,本文以Z值的自然对数LNZ作为被解释变量。

2.解释变量:本文采用绿色信贷余额占总贷款比重,即绿色信贷比GCR作为解释变量。

3.控制变量:参考既有文献的做法,控制变量选取情况如表1所示。

表1 变量选取情况

(三)模型构建

为探究商业银行绿色信贷的实施与其稳健性的关系,将样本数据划分为三类:银行整体、大型国有商业银行、股份制商业银行,采用Stata15软件分别对样本数据进行回归分析,构建如(2)所示的多元回归模型,主要观测的是系数β1的正负及大小关系。

四、实证结果分析

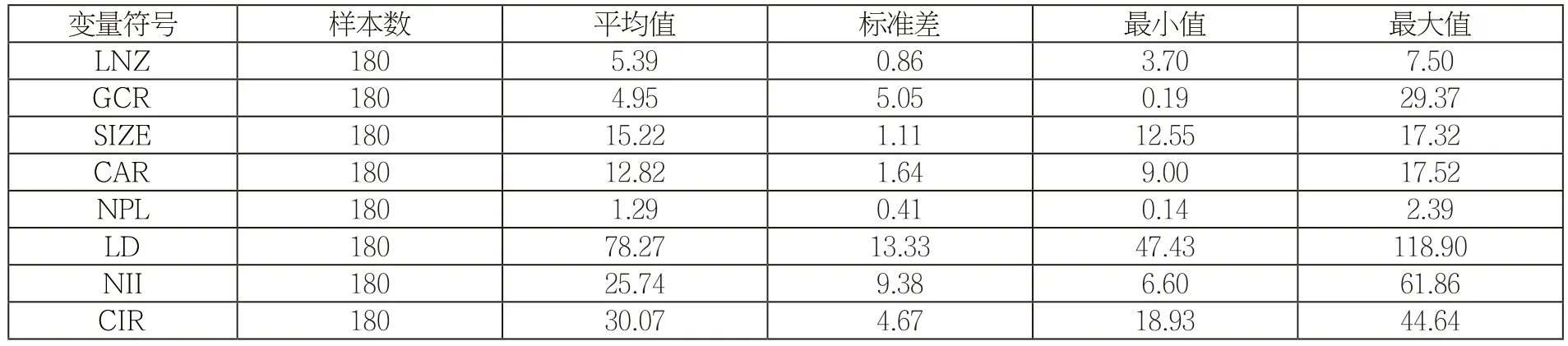

(一)描述性统计

各变量的描述性统计结果见表2。就被解释变量而言,LNZ的平均值为5.39,处于合理的变化范围内,说明稳健性水平整体良好,最大值7.50和最小值3.70说明不同银行间稳健性仍存在差异。就解释变量而言,GCR的最大值为29.37%,最小值仅为0.19%,说明不同银行绿色信贷政策的落实情况具有很大的差异,平均值也只达到4.95%,表明银行绿色信贷的实施水平整体而言并不高,我国绿色信贷仍处于一个发展初始阶段,研究如何采取相应的政策措施来促进绿色信贷的健康长远发展具有重大价值。

表2 变量描述性统计

(二)相关性分析

各变量间的相关性分析结果如表3所示,各个相关系数的绝对值均小于0.5,说明不存在严重的多重共线性问题。

表3 相关系数矩阵

(三)内生性检验

为了对模型的内生性进行检验并确定对应的回归模型,采用Hausman检验来进行分析。Hausman检验的原假设是所有变量间不存在内生性,可以使用随机效应模型进行回归。检验结果显示,对3类商业银行而言,P值分别为0.6141、0.7193和0.6217,均远远大于0.1,故接受原假设,认为3类银行变量间均不存在内生性,均选择随机效应模型进行回归分析。

(四)回归结果分析

1.整体分析。表4中第1列显示了绿色信贷对银行整体稳健性的回归结果。由结果可知,GCR的回归系数为0.037,在1%的显著性水平上显著,说明商业银行开展绿色信贷会提高其稳健性。商业银行实施绿色信贷,可以形成其较好的社会声誉,进而去获得更多的客户资源;同时,减少对“两高一剩”企业的资金投放可以使资产质量提高,从而提升稳健性。

表4 绿色信贷对商业银行稳健性的影响回归结果

2.异质性分析。表4中第2列和第3列分别显示了绿色信贷对大型国有银行和股份制银行稳健性的回归结果。由结果可知,对大型国有银行和股份制银行而言,GCR的回归系数分别为0.129和0.024,说明与大型国有银行相比,绿色信贷对股份制银行稳健性的提升作用相对较弱。大型国有银行由于资产规模较大,并具备较为完整的绿色信贷评价体系及相关专业人才,再加上政府政策的倾向扶持,绿色信贷产生的积极效应更加明显。

3.影响路径分析。为分析绿色信贷提升银行稳健性的具体路径,将Z按其定义式进行拆解得到3个变量:平均总资产收益率AROA、权益比率E/A和平均总资产收益率标准差σ(AROA),按照上文构建的模型分别进行回归分析。表5的第1列回归结果显示GCR对AROA的回归系数为-0.007,说明绿色信贷的开展对银行盈利性有负向影响,这会使银行稳健性降低。第2列回归结果显示GCR对E/A的回归系数为0.028,说明绿色信贷的开展有助于降低银行的杠杆,可能是由于贷款门槛的提高使得银行内部资金充裕,减少了外部融资需求,这会使银行稳健性水平提高。第3列回归结果显示GCR对σ(AROA)的回归系数为-0.001,说明绿色信贷的开展会降低平均总资产收益率的波动,银行通过减少“两高一剩”企业的贷款发放,无形中使贷款安全性提高,收益率的波动减小,从而稳健性提高。综上所述,绿色信贷使权益比率增加和平均总资产收益率标准差减小带来的正面作用超过了使平均总资产收益率减小带来的负面作用,从而提高了银行稳健性。

表5 绿色信贷提升商业银行稳健性的路径分析回归结果

五、结论与建议

本文以我国18家商业银行2011-2020年的面板数据作为研究样本,实证研究了绿色信贷对商业银行稳健性的影响。研究结论如下:一是绿色信贷的开展会提高商业银行稳健性。二是绿色信贷对不同类型商业银行的稳健性有异质性影响,对大型国有商业银行稳健性的提高作用要大于股份制商业银行。三是绿色信贷使权益比率增加和平均总资产收益率标准差减小带来的正面作用超过了使平均总资产收益率减小带来的负面作用,从而提高了商业银行稳健性。

根据以上研究结论,本文提出下列建议:第一,大型国有商业银行应该利用好自身优势,通过开展绿色信贷业务获得规模效应,以降低绿色信贷的营运成本,建立新的利润增长模式。第二,股份制商业银行应该积极实施绿色信贷政策。一方面,绿色信贷带来的声誉效应是有形资产所不能替代的;另一方面,银行可以通过绿色信贷提高资产质量,管理环境风险,拓展业务增长点。第三,政府应该制定相关差异性绿色信贷激励政策。对大型国有银行,政府应利用规模效应来降低整体银行业的绿色信贷成本,扩张其盈利性和积极性(李普玲,2019)[8]。对股份制商业银行,政府应通过对绿色项目进行贴息补助和责任担保等方式来降低中小银行的运营成本和信贷风险。