环境信息披露多寡与审计收费

2022-01-21王小鹏柯甜甜

王小鹏 柯甜甜

【关键词】 环境信息披露; 审计收费; 重点排污企业; 内容分析法

【中图分类号】 F239;F275 【文献标识码】 A 【文章编号】 1004-5937(2022)03-0098-08

一、引言

随着五大发展理念之一的“绿色发展”深入人心,环境问题日益受到关注。习总书记多次强调“绿水青山就是金山银山”,并在十九届五中全会提出到2035年美丽中国建设目标基本实现。“生态文明建设实现新进步……生态环境持续改善,生态安全屏障更加牢固”已纳入“十四五”时期发展目标,碳减排成为推动我国经济高质量发展的有力抓手。习总书记在第七十五届联合国大会一般性辩论上提出“碳达峰、碳中和”目标后,党中央迅速作出工作部署,将做好碳达峰、碳中和工作纳入生态文明建设整体布局。据统计,环境污染每年给我国造成的经济损失占当年GDP总量的8%~15%,而工业污染是主要来源。2015年1月1日实施的《中华人民共和国环境保护法》(以下简称新环保法)第五十五条规定,重点排污单位应当如实向社会公开其主要污染物的名称、排放方式、排放浓度和总量、超标排放情况以及防治污染设施的建设和运行情况,接受社会监督。证监会发布的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》,除了要求重点排污企业按照新环保法要求披露环境信息外,对非重点排污企业也提出了环境信息披露要求。2021年12月生态环境部颁布并将于2022年2月8日起实施的《企业环境信息依法披露管理办法》第五条要求企业应当依法、及时、真实、准确、完整地披露环境信息,披露的环境信息应当简明清晰、通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏,并对违反规定的企业施加处罚措施。可见,环境信息披露已成为企业和审计师需要重点关注的因素。

审计师作为资本市场重要的信息中介,对企业财务报表是否不存在重大错报提供合理保证并收取审计费用。《中国注册会计师审计准则第1631号——财务报表审计中对环境事项的考虑》规定,注册会计师需要考虑客户环境事项是否会引起重大错报风险,并应针对客户的环境事项及可能对审计风险产生的影响实施相应审计程序[ 1 ]。当企业按照要求披露环境信息时,审计师是否会充分关注环境信息并将其纳入审计收费考虑因素,这一问题有待研究。

学术界关于环境信息披露的研究较多,主要集中于三个方面:企业环境信息披露现状、影响环境信息披露的因素及经济后果。国外大多将环境责任作为社会责任组成部分,研究社会责任绩效对公司财务绩效、治理、声誉等的影响。目前国内仅有少量文献将环境信息披露与审计领域结合,如Du等[ 2 ]运用中国市场数据,研究发现环境绩效与审计师发表非标准审计意见负相关,且环境绩效与盈余管理和审计收费均负相关;黄溶冰[ 1 ]研究发现企业漂绿程度与审计费用负相关。国外关于社会责任与审计定价研究较多,但结论尚存在争议。Kim和Jung[ 3 ]研究发现社会绩效与审计师投入时间负相关,而Kim和Jeong[ 4 ]等研究发现社会责任绩效与审计费用正相关。除了样本差异外,研究结论不同的原因在于上述文献对社会绩效或环境信息披露绩效的衡量标准不同,将环境披露信息数量化并单独研究其与审计收费关系的文献仍存在空白。本文基于新环保法和证监会的要求,运用内容分析法,探究环境信息披露对审计收费的影响。研究发现环境信息披露越多,审计收费越高。进一步异质性检验发现,重点排污企业环境信息披露越多,审计收费越高,而非重点排污企业环境信息披露越多,审计收费越低。

本文的贡献表现在:(1)与已有研究环境信息披露影响企业融资成本[ 5 ]或财务绩效[ 6 ]不同,本文研究环境信息披露对审计收费的影响,为环境信息披露理论中防御性自愿信息披露观提供进一步证据支持,即披露较多环境信息的企业进行“辩白”[ 7 ]并未降低审计师对面临环境问题企业的风险意识,反而提高了审计收费。(2)研究内容上,从心理学角度研究环境信息披露对审计师行为的影响,审计师会因“烙印效应”影响审计决策,提高对环境问题较多企业的风险评估[ 8 ],加大审计投入,从而提高审计收费,丰富了环境信息披露经济后果的研究。(3)提供经验证据支持了环境信息披露存在信号传递假说和“烙印效应”会影响审计师行为。已有研究表明环境信息披露能够有效提高企业信息透明度和社会责任[ 9 ],通过对重点和非重点排污企业分组研究发现,信号传递理论在非重点排污企业环境信息披露中仍然存在,而重点排污企业即使披露较多环境信息,审计师仍会对其保持消极态度并提高风险意识。(4)为政府监管部门规范和完善环境信息披露制度,推动企业进行实质性披露及促进审计师提高环境风险意识提供了决策参考。

二、文献综述与研究假设

(一)环境信息披露的经济后果

相较于研究环境信息披露影响因素的文献,关于环境信息披露经济后果的文献相对较少,且多数从信号传递理论和委托代理理论解释其经济后果。一方面,由于内部管理层与外部投资者存在信息不对称,环境信息披露能通過降低信息不对称程度降低代理成本和交易成本,从而降低企业融资成本或约束[ 5 ];另一方面,企业作为经营活动投资的中心,进行环境信息披露更易获得投资者、债权人、政府等各利益相关方的支持,有助于提高企业的声誉资本[ 10 ],进而提高财务绩效。在我国生态环境建设的背景下,投资者的环保偏好对企业披露环境信息、构建绿色形象提出了要求,披露环保信息的企业会影响投资者决策,为企业带来超额回报率,反映了环境信息披露对企业财务绩效等的影响。

(二)环境信息披露与审计收费

对审计收费影响因素的研究大多沿用Simunic模型或其修正模型,将影响审计收费的因素划分为审计师的投入和感知的风险两部分,环境信息披露主要通过审计投入和审计风险两方面影响审计收费。企业内部层面,管理层是否诚信的道德价值观是审计师开展业务考虑的重要因素。拥有良好环境管理体系的企业环境责任感更强,会进一步延伸到对社会公众负责的理念,无论员工还是管理层进行盈余操纵的可能性更小[ 3 ]。企业外部关联角度,环境绩效更好的企业社会声誉更高,分析师关注和预测精度更高[ 11 ],出于合法性管理动机,会提高财务报告质量。企业内部进行污染物治理、降低三废排放等方面的投入,有利于提高企业的声誉,且生产的环保产品有利于获取差异化的竞争优势,提高其盈利能力[ 12 ],减少企业的经营风险,从而降低财务报表整体重大错报风险。

另外,自愿性信息披露理论认为,环境信息披露能缓解公司和投资者的信息不对称问题,降低投资者预测风险。环境信息披露越多,越利于增强投资者的信心,从而降低企业权益资本成本,缓解企业融资约束。绿色金融体系下,环境信息披露水平越高的企业债券信用评级[ 13 ]越高,企业偿债能力更强。环境信息披露发挥信号传递作用,有利于缓解“内部人控制问题”,且及时披露坏消息会降低诉讼的可能性。综上,本文提出假设1a:

H1a:在其他条件一定时,环境信息披露越多,审计收费越低。

然而,防御性自愿信息披露观认为,当企业面临的合法性压力较大时,环境表现差的企业会通过披露更多的环境信息进行“辩白”[ 7 ],信息披露越多的企业更多是出于“印象管理”动机[ 14 ],夸大企业的环保绩效,选择性或者操纵性披露環境信息[ 2 ],转移信息使用者的关注方向,对财务报表信息进行粉饰。因此,企业披露环境信息越多,表明企业环境表现越差,面临的环境问题越严峻。而从审计师个人的心理角度分析,客户经历过环境事故,审计师在承接并完成该客户审计业务后,由于存在“烙印效应”会提高对其他面临环境问题客户的风险意识并加大审计投入[ 8 ]。另外,基于心境一致性效应,企业环境问题越严峻,审计师会因消极情绪产生心理偏差,高估企业的重大错报风险,为遵守道德准则并维护自身的声誉会投入更多努力降低检查风险以控制总体审计风险[ 15 ],从而提高审计收费。基于此,本文提出竞争性假设1b:

H1b:在其他条件一定时,环境信息披露越多,审计收费越高。

三、研究设计

(一)样本选择与数据来源

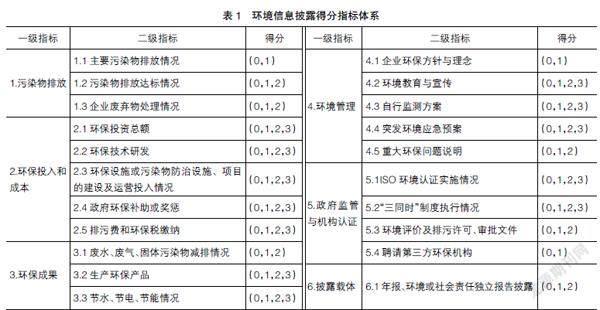

将2015年新环保法实施作为起始时间,在Wind数据库筛选出2015—2019年连续三年及以上被划分为重点排污A股企业共318家。采用内容分析法,对年报、社会责任报告、环境报告书和可持续发展报告等进行评阅,将环境信息披露指标设定为6个一级指标,21个二级指标,从披露载体和方式两个维度进行评分,具体见表1。其中仅在年度报告披露环境信息计1分,同时在社会责任报告等报告中披露计2分,不披露计0分;仅文字性披露计1分,数量化但非货币化信息计2分,货币性信息计3分。最后对6项得分相加得到样本的总分。为了降低评分结果的主观性,采用两人独立评分,评分结果一致才进行下一步。最终剔除年报缺失的样本13家,共得到1 525个样本。审计费用和其他控制变量来源于Wind数据库。为控制极端值影响,本文对连续变量按照1%标准进行Winsorize处理,数据处理均使用Stata16.0软件完成。

通过对手工收集的样本企业分年度分析发现:(1)重点排污企业已遍布12个行业,其中制造业、电力热力燃气及水的生产和供应业、采矿业的数量占据前三;(2)环境信息披露得分均值逐年增加,且随时间逐年上升。

(二)研究模型与变量定义

为检验环境信息披露水平对审计收费的影响,构建如下实证模型验证假设1,主要关注?琢1的符号和显著性。

1.被解释变量和解释变量

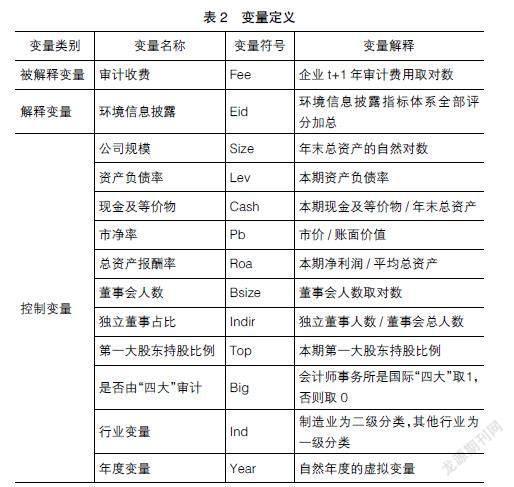

本文的被解释变量为审计收费,使用上市公司境内滞后一期审计费用取对数衡量。解释变量为上市公司环境信息披露,考虑到对不同项目赋予不同权重存在较大的主观性,因此本文将各项评分直接加总作为环境信息披露衡量指标。

2.控制变量

为确保实证结果的准确性,在选择控制变量时,参照晓芳等[ 16 ]的研究,控制了公司规模、资产负债率、现金及等价物、市净率、总资产报酬率、董事会人数、独立董事占比、第一大股东持股比例、是否由“四大”审计,且控制了行业和年度固定效应。所有变量定义及取值方法见表2。

四、实证结果分析

(一)描述性统计

表3列示了相关变量的描述性统计结果。审计收费均值为14.280,与已有文献研究结果基本一致,最大值、最小值分别为17.140和12.770,标准差为0.862,说明审计师对不同企业审计收费存在较大差异。1 525个样本中,环境信息披露得分均值为16.890,最大值、最小值分别为33和2,评分指标中环境信息披露最大可能得分值为64,可见我国企业环境信息披露水平仍有待提高。控制变量中,公司规模最大值和最小值分别为27.110和20.910,标准差为1.355,说明样本中各公司规模存在差异。资产负债率最大值、最小值分别为0.919和0.098,标准差为0.188。总资产报酬率的最大值、最小值分别为0.320和-0.141,均值为0.069。现金持有占总资产比重平均为0.125,市净率均值为2.83,标准差为2.251,呈现出明显差异。董事会人数均值为9人,独立董事比例均值为0.372,第一大股东持股比例均值为0.373,平均有17%的样本企业由“四大”审计。

(二)相关性分析和方差膨胀因子检验

相关性分析显示各变量之间的相关性系数均小于0.5,表明各变量之间不存在多重共线性关系。同时经过方差膨胀因子检验,发现VIF小于5,说明各变量之间仍不存在多重共线性(表略)。

(三)Eid高低分组样本中各变量的均值和中位数差异检验

对环境信息披露得分基于均值分为高低两组进行差异检验,检验结果如表4所示。其中审计收费在高环境信息披露的均值和中位数分别是14.403和14.282,略高于低环境信息披露的均值和中位数(14.159和13.998),且在1%水平上存在显著差异,说明环境信息披露较多的样本公司审计收费高于环境信息披露较少的样本公司。从控制变量在两组样本中的均值和中位数差异检验可以看出公司规模、资产负债率、总资产回报率、董事会人数、独立董事比例、第一大股东持股比例及是否由“四大”审计在低环境信息披露的均值和中位数均略小于高环境信息披露水平,且公司规模、资产负债率、董事会人数和是否由“四大”审计在1%水平上存在显著差异。但现金持有和市净率低环境信息披露样本公司略高于高环境信息披露的样本公司。

(四)基本回歸结果

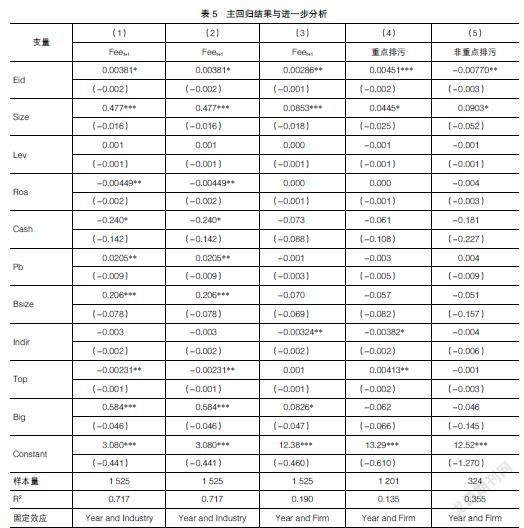

表5列示了加入robust进行聚类稳健标准误修正的环境信息披露与审计收费的多元回归结果。列(1)和列(2)为控制了年份和行业的固定效应回归,结果显示审计收费与环境信息披露在10%水平上显著正相关,从而验证了假设1b。列(3)为控制了公司和年度的固定效应的多元回归,结果显示审计收费与环境信息披露水平在5%水平上显著正相关,验证了假设1b,同时否定了竞争性假设1a。以上结果表明审计师对企业披露的环境信息给予了关注,且环境信息披露越多,审计收费越高。

(五)进一步分析

重点排污企业由各地区根据环境承载力、环境质量改善要求等条件确定,因此两类产生环境问题的结果和可能性不同,受到的社会关注度不同。首先,重点排污企业行为具有较强的外部性,受到社会公众关注更多,外部监督压力更大。其次,重点排污企业所开展的环保活动、环保投入及提高资源利用效率等行为具有信息价值效应[ 17 ],外部压力给予重点排污单位更强的监督作用。此外,随着可持续发展理念为社会所熟知和国家层面环境规制由弱变强,重点排污企业的资本成本开始高于非重点排污企业[ 18 ],选择性披露环境信息的“印象管理”动机更强[ 19 ],重点排污企业和非重点排污企业的环境信息披露水平与审计收费的相关关系可能存在异质性。进一步将样本按照重点排污企业和非重点排污企业分组进行多元回归分析,结果如表5列(4)和列(5)所示。回归结果显示,在重点排污样本中,环境信息披露水平与审计收费在1%水平上显著正相关,而在非重点排污样本公司中,环境信息披露水平与审计收费在5%水平上显著负相关。以上回归结果表明,审计师在实施审计程序时,考虑了重点排污企业的环境风险,评估风险更高,投入更多,收费更高;而非重点排污企业进行环境信息披露更多出于自愿性披露原则,旨在传递信号,缓解了信息不对称,审计收费随之降低。

五、稳健性检验

(一)倾向得分匹配法

为使研究结果更稳健,借鉴张永珅等[ 20 ]的研究,采用PSM配对后进行回归。本文将企业环境信息披露水平取中位数,若样本大于中位数取值为1,否则为0;然后将公司规模、资产负债率、市净率、董事会人数、独立董事占比等作为协变量计算倾向得分;最后采用1:1卡尺匹配,得到表6结果。配对变量的标准化偏差小于5%(企业规模接近5%),匹配结果满足倾向得分匹配的“平衡性假设”,ATT估计结果0.11,对应T值为1.75(大于1.64),说明在10%水平上显著。匹配后回归结果如表7列(1)和(2)所示,回归系数为0.109和0.113,且在1%水平上显著相关,支持了假设1b,说明环境信息披露水平对审计收费的增加效应并非受公司固有特征的影响。

(二)替换自变量

虽然本文已采取相应措施降低人工打分的主观性,但仍可能存在测量误差问题,因此将环境信息披露按照一级指标数量分组代入原回归模型检验,回归结果如表7列(3)和(4)所示,回归系数显著正相关,结果仍然支持假设1b。

六、结论与启示

(一)研究结论

环境信息披露增加了财务报表的财务信息和非财务信息,成为财务报表的有效补充。审计准则要求审计师进行风险评估时了解被审计单位及其环境,证监会要求重点排污企业按照环保法的规定披露环境信息,而非重点排污企业应当按照环保法规定披露环境信息,不披露环境信息时应当说明原因。本文主要对审计师在审计过程中就企业披露的环境信息是否遵循准则进行关注,探究环境信息披露对审计师收费决策的影响。研究发现,环境信息披露越多,审计师收费越高,表明重点排污企业披露环境信息并未降低审计师的风险意识,反而会因为“烙印效应”提高审计收费。进一步分析发现,环境信息披露与审计师收费的关系在重点排污企业和非重点排污企业存在显著差异。重点排污企业中环境信息披露越多,审计收费增加,而非重点排污企业中环境信息披露与审计收费显著负相关,验证了环境信息披露的信号传递效应在非重点排污企业仍存在。

(二)启示

第一,将做好碳达峰、碳中和工作纳入生态文明建设整体布局背景下,为推动企业节能减排加快实施,环保部门应积极推动新环保法落地实施。作为上市公司的监管机构——证监会应该联合环保部门积极推动上市企业承担环境责任,做好环境信息披露工作。第二,在公司层面,随着环境问题不断影响并制约人类的生活发展,企业所承担的环境责任日益沉重。重点排污企业由于生产方式的不同,仅仅选择性披露进行“印象管理”难以从根本上解决高昂的代理成本,只有如实客观披露环境信息、减少披露的操纵空间、进行生产方式的转变、实现可持续发展方能治本。而非重点排污企业,主动参与环境管理并披露,向社会传递企业保护环境的理念,有助于提高企业财务报告信息量,树立企业绿色环保形象,真正做好碳达峰、碳中和工作。第三,审计师作为资本市场的守门人,对企业环境责任履行情况进行了应有关注,为了更好地发挥审计师的责任,审计师应当培养自我环保意识以及环境专项审计的业务能力,进一步关注企业的环保意识和环境信息披露水平,实现生态环境建设目标。

【参考文献】

[1] 黄溶冰.企业漂绿行为影响审计师决策吗?[J].审计研究,2020(3):57-67.

[2] DU XQ,JIAN W,ZENG Q,et al.Do auditors applaud corporate environmental performance?Evidence from China[J].Journal of Business Ethics,2016,151(4):1049-1080.

[3] KIM H A,JUNG N C.The effect of corporate social performance on audit hours: moderating role of the emphasis of matter paragraphs in audit report[J].Sustainability, 2020,12(3):1-17.

[4] KIM D Y, JEONG YEON KIM.Effects of corporate social responsibility and corporate governance on determining audit fees[J].International Journal of Multimedia and Ubiquitous Engineering,2013(8):189-196.

[5] 李力,刘全齐,唐登莉.碳绩效、碳信息披露质量与股权融资成本[J].管理评论,2019,31(1):221-235.

[6] 尹建华,王森,弓丽栋.重污染企业环境绩效与财务绩效关系研究:企业特征与环境信息披露的联合调节效应[J].科研管理,2020,41(5):202-212.

[7] 沈洪涛,黄珍,郭肪汝.告白还是辩白:企业环境表现与环境信息披露关系研究[J].南开管理评论,2014,17(2):56-63,73.

[8] HONGTAO SHEN,HUIYING WU,XITING WU,et al. Once bitten,twice shy:the effect of experiencing a client with an environmental accident on audit effort[J].Auditing: A Journal of Practice & Theory,2021,40(4):149-170.

[9] 佟孟华,许东彦,郑添文.企业环境信息披露与权益资本成本:基于信息透明度和社会责任的中介效应分析[J].财经问题研究,2020(2):63-71.

[10] 朱炜,孙雨兴,汤倩.实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响[J].会计研究,2019(3):10-17.

[11] 危平,曾高峰.环境信息披露、分析师关注与股价同步性:基于强环境敏感型行业的分析[J].上海财经大学学报,2018,20(2):39-58.

[12] DONG HUI,ZHANG HUAI.Litigation risk and corporate voluntary disclosure:evidence from two quasi-natural experiments[J].European Accounting Review,2019,28(5):873-900.

[13] 常莹莹,曾泉.环境信息透明度与企业信用评级:基于债券评级市场的经验证据[J].金融研究,2019(5):132-151.

[14] 黄溶冰,陈伟,王凯慧.外部融资需求、印象管理与企业漂绿[J].经济社会体制比较,2019(3):81-93.

[15] CHEN H,TAN X,CAO Q.Air pollution, auditors' pessimistic bias and audit quality: evidence from China[J].Sustainability Accounting, Management and Policy Journal,2021,12(1):74-104.

[16] 晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究,2021(3):41-50.

[17] 蒋琰,王逸如,姜慧慧.新《环境保护法》、环境信息披露与价值效应[J].中国经济问题,2020(4):32-46.

[18] 汪平,周行.重污染企业环境规制的权益资本成本效应:基于PSM-DID与空间杜宾模型的研究[J].广东社会科学,2021(7):1-11.

[19] 陈华,包也,孙汉.高管薪酬与社会责任报告的印象管理[J].上海财经大学学报,2021(7):1-15.

[20] 张永珅,李小波,邢銘强.企业数字化转型与审计定价[J].审计研究,2021(3):62-71.