全球价值链位置与贸易反倾销

——基于中国制造业层面数据的实证

2022-01-21邹晓瑛赵邦锦

胡 超 邹晓瑛 赵邦锦

(广西民族大学 经济学院,广西南宁 530006)

一、引言

中国自1982年被发起2例反倾销调查以来,每年被发起反倾销的案例数呈波动上升趋势,2001年被发起反倾销案例数突破40例,2008年更是高达79例。此后虽有所缓和,但中国遭遇的反倾销案例数一直保持高位态势。分产业看,中国遭遇的反倾销主要集中在制造业领域,被发起最多的是除机械设备外的金属制品业和化学原料及化学制品业,仅1982—2015年分别累积达到323起和287起,占反倾销总数的28.7%和25.5%。除此之外,纺织品、服装和皮革制品业也遭遇了91例反倾销调查。在中国遭遇反倾销不断增加的同时,正是中国深度参与全球价值链分工的过程。这一过程中,中国充分发挥自身优势,利用国内国外两个市场两种资源,为全球价值链分工的不断深化作出了积极贡献,在全球价值链分工中的位置也不断演变。

价值链位置衡量的是一国在全球价值链中参与前向分工和后向分工的关系。这种关系不仅表明了一国与产业链上下游国家的合作,还表明与全球产业链中处于同等生产环节生产同类产品国家的竞争。因此,一国价值链位置必然与其参与全球价值链分工的贸易利益有联系,进而对国家之间的贸易关系产生影响。笔者基于UIBEGVCIndicators数据库中全球价值链数据计算了中国制造业在全球价值链中的相对位置,并与Bown(2016)建立的全球反倾销数据库匹配,从产业层面实证比较了价值链位置对中国遭遇反倾销的影响。[1]

二、文献综述

本研究涉及两类文献:反倾销动因和全球价值链位置。其中,反倾销动因主要包括经济因素与政治因素。经济因素观点认为,作为重要非关税壁垒,随着关税壁垒的削减,反倾销逐步成为贸易保护的重要手段(Konings&Vandenbussche,2013)。[2]贸易不平衡、经济恶化、汇率波动等易成为进口国发起反倾销的经济因素(Feinberg,2005;王孝松和谢申祥,2009;陈巧慧,2015)。[3-5]沈国兵(2007)运用负二项计数模型研究了美国对中国的反倾销,发现美国工业生产增长率、失业率、美元对人民币汇率、美国对中国出口比重和中国对美国出口比重等均会显著影响美国对中国的反倾销。[6]

政治因素观点认为,反倾销主要出于行业保护和贸易报复等动机。利益集团的施压和政治游说是国外政府对中国发起反倾销的重要诱因(Moore,2006;鲍晓华,2011),[7-8]也是国与国之间相互报复的重要手段(Blonige&Bown,2003)。[9]在西方国家,政治捐赠会显著影响议员对贸易政策的倾向,促使政府采用保护性贸易政策,从而利益集团更容易通过政治捐赠影响政府对反倾销的最终裁决。以印度对中国实施反倾销裁定为例,王孝松和谢申祥(2013)使用1999—2009年案件层面的数据实证表明,印度政府在裁定反倾销税率时明显受到国内利益集团政治势力的影响。[10]

此外,还有从技术差距、非市场经济地位等对中国遭遇反倾销动因的研究。杨飞等(2018)利用2000—2014年WIOD和反倾销数据证实中美技术差距缩小是美国对华反倾销的主要影响因素。[11]Lindsay(1999)通过美国对中国反倾销案例,发现以非市场经济地位方法确定中国产品的正常价值往往会导致裁定的倾销幅度偏高。[12]屠新泉和李帅帅(2019)从美国对中国和其他国家同时征收反倾销税率的案件比较中发现,非市场经济因素的确是美国对中国裁定反倾销税率的重要因素。[13]钱学锋和龚联梅(2017)结合最容易受到调查的钢铁、纺织和鞋类三类行业,研究表明非市场经济地位申诉的败诉率更高。[14]

关于全球价值链位置,首先是构建科学的测度方法。Dietzenbacheret al.(2005)根据产品在全球价值链分工中交易的频次定义传递步长,提出用平均传递步长反映全球价值链位置。[15]Fally(2012)[16]和Antraset al(2012)[17]根据生产端到最终需求的距离构建出全球价值链分工的上游度;Miller&Temurshoev(2015)依据平均传递步长和产品生产端到初始要素投入的距离构建了下游度。[18]Menget al(2015)从贸易增加值角度,构建增加值平均传递步长用于测度生产者和消费者之间的距离。[19]Wang et al.(2017)[20]基于 Koopmanet al.(2014)[21]方法,把生产长度分解为国内、李嘉图贸易和GVC三部分。事实上,平均步长、上游度、下游度和增加值平均步长等只是定义角度不同,但基本思想都是对价值链生产中阶段数的加权加总。

国内学者对中国不同产业和贸易方式下全球价值链位置展开了系列研究。产业层面,通过对中国制造业全球价值链位置的计算,吴云霞等(2018)认为中国制造业整体位于全球价值链的下游。[22]根据1995—2009年GVC地位指数测算结果,岑丽君(2015)发现中国制造业GVC地位指数呈V型趋势。[23]贸易方式层面,闫云凤和赵忠秀(2018)借鉴Wang(2017)[20]的价值链位置测度方法,对中国整体产业、三大产业及各细分产业在全球价值链中的嵌入机制与演进路径进行了研究。[24]微观层面,沈鸿等(2019)基于2000—2007年中国工业企业数据、海关数据和细分部门的投入-产出表,借鉴行业上游度的方法测算了制造企业的出口、进口和净出口上游度,刻画了中国在全球价值链中的嵌入位置。[25]

三、理论分析

全球价值链分工犹如一张大网,将不同国家和地区纳入其中。分布其中的国家和地区彼此既合作又竞争。合作体现在不同环节的国家和地区实现了成本节约和效率提升;竞争体现在相同环节生产同类产品国家在全球市场的利益争夺。作为价值链追赶国,价值链位置攀升,与贸易伙伴国价值链位置的差距不断缩小,产业链上两国趋于竞争,追赶国将更大程度地挤占伙伴国的利益。为维护自身利益,贸易伙伴国对追赶国发起反倾销的可能性会增大。相反,作为价值链领先国,价值链位置攀升,与贸易伙伴国价值链位置的优势不断扩大,产业链上两国趋于互补,领先国将在更大程度上增进伙伴国的利益。为扩大自身利益,贸易伙伴国对领先国发起反倾销的可能性会减小。

假说一:当中国制造业处于价值链追赶地位时,随着价值链位置攀升,遭遇的反倾销会增多;当处于价值链领先地位时,随着价值链位置攀升,遭遇的反倾销会越少。

发达国家资本丰裕,资本密集型产业在其国民经济中占有较大份额,是政府鼓励和支持的产业。因此,发达国家对来自贸易伙伴国的资本密集型产品出口较为敏感,更容易对资本密集型产品发起反倾销。作为资本密集型产业的追赶国,价值链位置的攀升,与发达贸易伙伴国的价值链位置差距不断缩小,在资本密集型产业链上两国趋于竞争,追赶国将更大程度上挤占伙伴国的利益。为维护自身利益,发达贸易伙伴国对追赶国发起反倾销的可能性也会增大。相反,作为资本密集型产业的领先国,价值链位置的攀升,与发达贸易伙伴国的价值链位置领先优势不断扩大,在资本密集型产业链上两国趋于互补,领先国将在更大程度上增进伙伴国的利益。为扩大自身利益,贸易伙伴国对领先国发起反倾销的可能性会减小。

假说二:在资本密集型产业,当中国制造业处于价值链追赶地位时,随着价值链位置攀升,遭遇发达国家的反倾销会增加;当处于价值链领先地位时,随着价值链位置攀升,遭遇发达国家的反倾销会减少。

发达国家劳动力稀缺,劳动密集型产业在其国民经济中的份额较小,且主要集中在劳动密集型产业的高端环节。作为劳动密集型产业的追赶国,价值链位置的攀升,一方面,与发达贸易伙伴国在劳动密集型产业上的价值链位置差距不断缩小,竞争趋强,遭遇反倾销的可能性会增大。另一方面,由于发达贸易伙伴国本身较少生产低端劳动密集型产品,主要从追赶国尤其是发展中国家进口以满足本国需求,对低端劳动密集型产品发起反倾销的可能性较小。最终,在劳动密集型产业上,发达贸易伙伴国对追赶国发起反倾销具有不确定性。相反,作为在劳动密集型产业的领先国,价值链位置的攀升,一方面,与发达贸易伙伴国在劳动密集型产业上的价值链位置优势不断扩大,互补增强,遭遇反倾销的可能性会减小。另一方面,由于发达贸易伙伴国参与的劳动密集型产业生产主要集中于高端环节,领先国价值链位置的攀升会与发达贸易伙伴国在劳动密集型产业高端环节上的位置靠近,在资本密集型产业价值链上两国趋于竞争,遭遇反倾销的可能性会增大。最终,在劳动密集型产业上,发达贸易伙伴国对领先国发起反倾销具有不确定性。

假说三:在劳动密集型产业,当中国处于价值链追赶地位时,随着价值链位置攀升,遭遇发达国家反倾销具有不确定性;当处于价值链领先地位时,随着价值链位置攀升,遭遇发达国家反倾销也具有不确定性。

发达国家在高技术生产环节具有优势,对外贸易中高技术产品份额较大,对来自贸易伙伴国的高技术产品出口较为敏感。作为高技术产业的追赶国,价值链位置的攀升,与发达贸易伙伴国在高技术产业上的价值链位置差距不断缩小,竞争趋强,追赶国将在更大程度上挤占对方利益。为维护自身利益,贸易伙伴国对追赶国发起反倾销可能性会增大。相反,作为在高技术产业的领先国,价值链位置的攀升,与发达贸易伙伴国在高技术产业上的价值链位置优势不断扩大,互补增强,领先国将在更大程度上增进对方利益。为扩大自身利益,发达贸易伙伴国对领先国发起反倾销的可能性会减小。

假说四:在高技术产业,当中国处于价值链追赶地位时,价值链位置攀升,遭遇发达国家反倾销会增加;当处于价值链领先低位时,价值链位置攀升,遭遇发达国家反倾销会减少。

发达国家在低技术生产环节具有劣势,对外贸易中低技术产品份额较小,且主要集中在低技术产业的高端环节。作为低技术产业的追赶国,价值链位置的攀升,一方面,与发达贸易伙伴国价值链位置差距不断缩小,竞争增强,遭遇反倾销的可能性会增大。另一方面,由于发达贸易伙伴国本身较少生产低端的低技术产品,主要从追赶国尤其是发展中国家进口以满足本国需求,对低端低技术产品发起反倾销的可能性较小。最终,在低技术产业上,发达贸易伙伴国对追赶国发起反倾销具有不确定性。相反,作为在低技术产业的领先国,价值链位置的攀升,一方面,与发达贸易伙伴国价值链位置优势不断扩大,互补增强,遭遇反倾销的可能性会较小。另一方面,由于发达贸易伙伴国主要集中在低技术产业高端环节,领先国价值链位置的攀升会与发达贸易伙伴国在低技术产业高端环节位置靠近,两国趋于竞争,遭遇反倾销的可能性会增大。最终,在低技术产业上,发达贸易伙伴国对领先国发起反倾销具有不确定性。

假说五:在低技术产业,当中国处于价值链追赶地位时,价值链位置攀升,遭遇发达国家反倾销具有不确定性;当处于价值链领先地位时,价值链位置攀升,遭遇发达国家反倾销也具有不确定性。

四、实证结果

(一)变量及数据来源

为检验价值链位置对中国遭遇反倾销的影响,构建如下实证模型:

其中,ADcjit表示中国i行业第t年遭遇j国反倾销案例数,数据来自Bown(2016)建立的全球反倾销数据库(Global Antidumping Database,GAD)。 该数据库整理了全球范围内反倾销案例情况,包括反倾销调查开始时间、结束时间以及涉及产业等信息。反倾销一旦确定,直至撤销,期间反倾销一直存续,因此在核算中国各年各产业遭遇反倾销案件数量时,要同时考虑反倾销发起的时间与撤销的时间。其中,反倾销发起的时间在数据库中分为四类记录:一是发起反倾销调查时间,记为init-date;二是初步判定存在贸易伤害时间,记为p-inj-date;三是初步判定存在倾销时间,记为p-dump-date;四是最终裁定存在倾销时间,记为f-dump-date。反倾销结束时间以撤销反倾销的当年为依据。

GVCPcjit表示第t年中国i行业相对j国的全球价值链相对位置,为第t年中国i行业价值链位置与j国i行业价值链位置的比值:

其中,GVCPcit表示第t年中国i行业价值链位置绝对值,GVCPjit表示第t年j国i行业价值链位置绝对值。当GVCPcjit>1时,表明第t年中国i行业的全球价值链位置高于j国,即相对j国中国在i行业位于价值链领先地位;反之,当GVCPcjit<1时,表明第t年中国i行业的全球价值链位置低于j国,即相对j国中国在i行业位于价值链追赶地位。基于世界投入-产出数据库(WIOD),对外经济贸易大学开发的全球价值链指标数据库(UIBEGVCIndicators),里面包含有分国家年份和产业的价值链位置绝对值。笔者计算中国全球价值链位置相对位置的数据即源于UIBEGVCIndicators数据库。

其中,δcjit为控制变量集合,根据文献和考虑数据可得性,主要包括相对资本报酬、相对员工薪酬、相对行业价格水平。其中,相对资本报酬(capcjit)为中国i行业资本报酬除以j国i行业资本报酬。行业资本报酬越高,说明该行业资本密集型特征越明显。相对员工薪酬(compcjit)为中国i行业员工薪酬除以j国i行业员工薪酬。行业劳动报酬越高,说明该行业劳动密集型特征越明显。相对行业价格水平(gopcjit)用中国i行业的行业价格水平除以j国i行业的行业价格水平。 δcountry、δyear、δindustry分别为国家、年份和行业固定效应以控制不随国家、时间和行业变动因素的影响;εcjit为随机误差项。

实证之前,需将GAD数据库中中国遭遇反倾销的数据与根据UIBEGVCIndicators数据库计算的中国价值链相对位置数据进行产业匹配。首先将GAD数据库中反倾销案件按照HS编码统一,再利用UIBEGVCIndicators提供的HS6-Irev3和ISICrev3-ISICrev4,以及NACErevl-WIOD表逐一转换对应,最终实现GAD数据库与UIBEGVCIndicators产业的匹配。此外,GAD据库中,欧盟所有成员国作为关税同盟一起对中国发起反倾销。欧盟成员国与UIBEGVCIndicators数据重合的国家有28个。经过两个数据库国家的匹配,最终得到40个样本国家的反倾销和价值链位置数据。

(二)实证结果

1.总体情况

鉴于反倾销的起始年会对反倾销数产生影响,将被解释变量依次更换为以发起反倾销、判定贸易伤害、确定存在倾销和裁定倾销所在年作为反倾销数起始年,以此计算中国在各年各产业遭遇反倾销数并作为被解释变量。按照GVCPcijt>1和GVCPcijt<1的划分标准,将中国价值链位置分为领先型和追赶型两类,以检验不同价值链地位下价值链位置对中国遭遇反倾销的影响,结果见表1。在控制了相对资本报酬、员工薪酬、行业价格水平以及时间、国家和行业固定效应后,当中国全球价值链相对位置处于领先地位时,价值链位置对中国遭遇反倾销的影响显著为负,即中国价值链位置攀升,与贸易伙伴国的价值链位置距离越远,遭遇贸易伙伴国反倾销数就越少。当中国全球价值相对位置处于追赶地位时,价值链位置对中国遭遇反倾销的影响显著为正,即中国价值链位置攀升,越来越接近贸易伙伴国的价值链位置,遭遇贸易伙伴国反倾销数就会越多。无论采用何种方法核算的反倾销数,全球价值链位置影响的显著性和符号都没发生改变,说明结果的稳健性,假说一得到验证。

表1 价值链位置对反倾销的影响:总体情况

2.行业情况

重点从资本密集型行业和劳动密集型行业分别比较中国价值链位置处于领先地位和追赶地位时其对中国遭遇贸易反倾销的影响。

(1)资本密集型行业

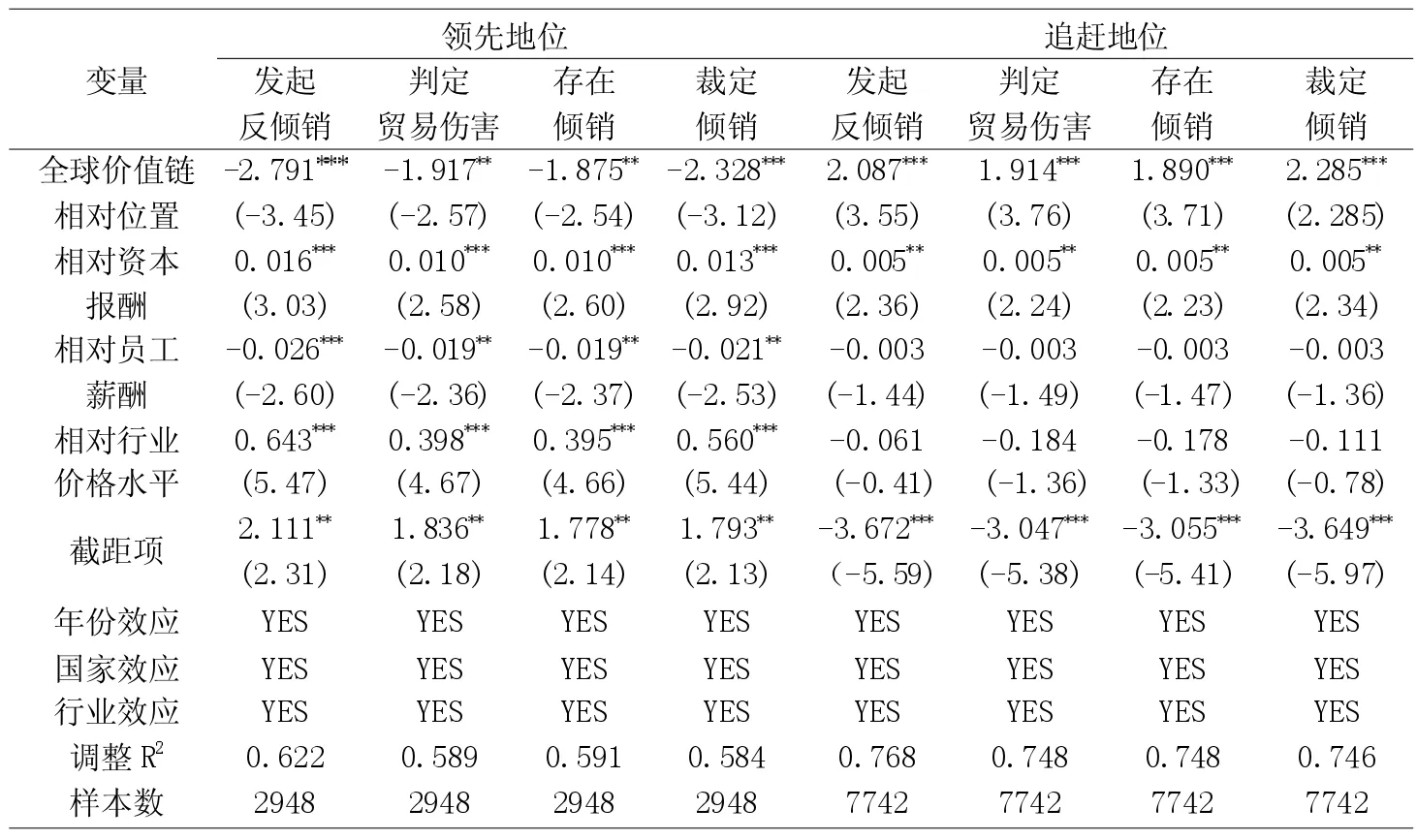

如表2所示,资本密集型行业,当中国全球价值链相对位置处于领先地位时,价值链位置对中国遭遇反倾销的影响显著为负,即中国价值链位置攀升,在资本密集型行业与贸易伙伴国的价值链位置优势扩大,遭遇贸易伙伴国反倾销数越少。当中国全球价值链相对位置处于追赶地位时,价值链位置对中国遭遇反倾销的影响显著为正,即中国价值链位置攀升,在资本密集型行业越来越接近贸易伙伴国价值链位置,遭遇贸易伙伴国反倾销数越多。从影响系数大小看,资本密集型行业中国价值链相对位置对反倾销的影响大于总体贸易情况。原因在于40个样本国主要为发达国家,而发达国家资本丰裕,全球价值链分工中也集中于资本密集型生产环节,资本密集型产品在其对外贸易中占比较大,对资本密集型贸易进口品尤为敏感,更容易对来自其他国家资本密集型产品出口发起反倾销以保护本国产业,资本密集型行业系数会大于总体情况,假说二得到验证。

表2 价值链位置对反倾销的影响:资本密集型行业

(2)劳动密集型行业

如表3所示,劳动密集型行业,当中国全球价值链相对位置处于领先地位时,价值链位置对中国遭遇反倾销的影响显著为正,即中国价值链位置攀升,在劳动密集型行业与贸易伙伴国的价值链位置距离越远,遭遇贸易伙伴国反倾销数就越多。当中国全球价值链相对位置处于追赶地位时,价值链位置对中国遭遇反倾销影响不显著。原因在于40个样本国主要为发达国家,尽管劳动密集型产业在其国内产业中占比不大,但仍会从事部分劳动密集型产业,且主要集中在劳动密集型产业链分工的高端环节,会与中国在劳动密集型高价值链位置形成竞争,因此对来自中国的低端环节的劳动密集型产品出口不敏感,也不容易在劳动密集型产品的低端生产环节发起反倾销,但对来自中国的高端环节的劳动密集型产品出口敏感,也容易在劳动密集型产品的高端生产环节发起反倾销,这与假说三一致。

表3 价值链位置对反倾销的影响:劳动密集型行业

(三)不同技术水平行业

重点从高技术和低技术两类分别比较中国制造业全球价值链位置处于领先地位和追赶地位时其对中国遭遇贸易反倾销的影响。

1.高技术行业

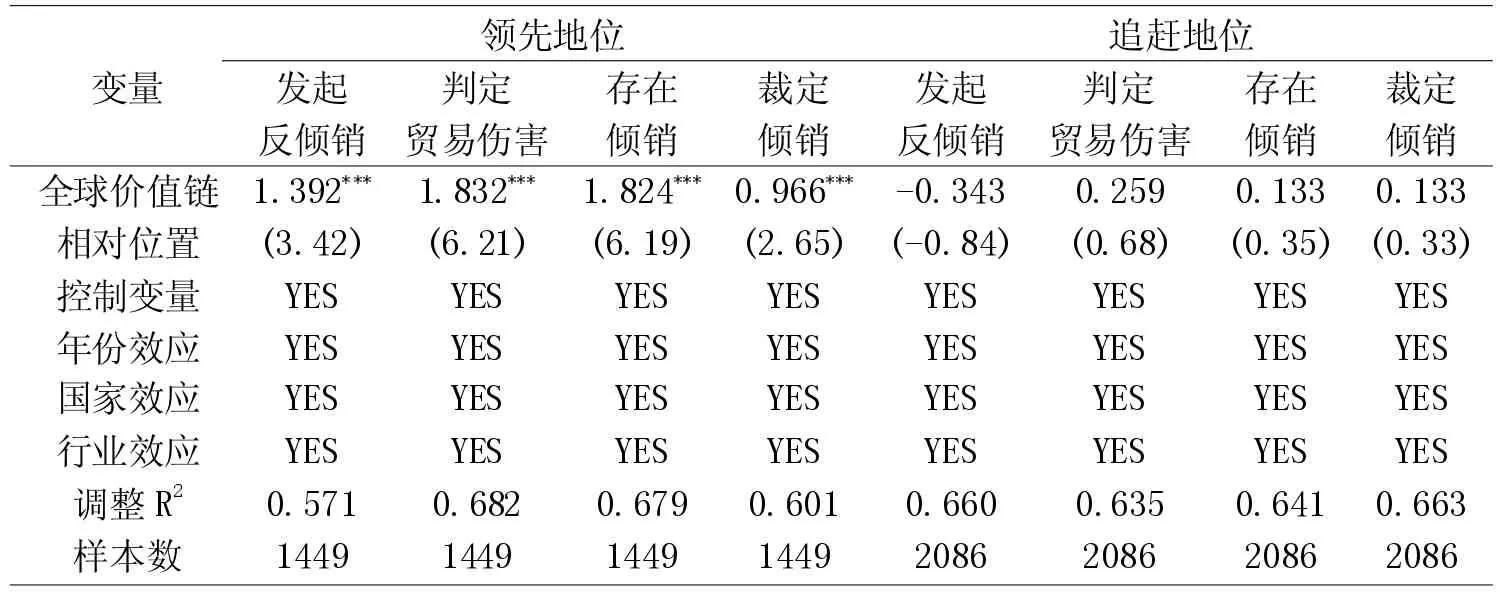

如表4所示,当中国高技术行业的全球价值链相对位置处于领先地位时,价值链位置对中国遭遇反倾销的影响为负,但不显著。当中国高新技术行业的全球价值链相对位置处于追赶地位时,价值链位置对中国遭遇反倾销的影响显著为正,即中国价值链位置攀升,在高技术行业越来越接近贸易伙伴国的价值链位置,遭遇贸易伙伴国反倾销数就会越多。由于中国面对的主要是发达国家,所以发达国家会对中国的技术追赶较为敏感,会采取反倾销的手段对其国内高技术行业进行保护。因此,当中国高新技术行业全球价值链相对位置处于追赶地位时,随着价值链位置的攀升,遭遇的反倾销会越多。而对于中国已经处于价值链领先位置的高技术产业,发达国家国内涉足此类企业较少或没有,也无需保护,故价值链位置对反倾销影响不显著,这与假说四一致。

表4 价值链位置对反倾销的影响:高技术行业

2.低技术行业

如表5所示,低技术行业,当中国制造业全球价值链相对位置处于领先地位时,价值链位置对中国遭遇反倾销的影响显著为负,即中国价值链位置攀升,在劳动密集型行业与贸易伙伴国的价值链位置优势扩大,竞争越来越少,遭遇贸易伙伴国反倾销数越少。当中国全球价值链相对位置处于追赶地位时,价值链位置对中国遭遇反倾销的影响同样显著负向,即中国价值链位置攀升,在低技术行业越来越接近贸易伙伴国的价值链位置,遭遇贸易伙伴国反倾销数越少。近年来,尽管中国技术进步较快,但整体产业技术水平与欧美等发达国家相比仍有较大差距,中国主要集中在低技术和中低技术产业,而发达国家主要集中在高技术和中高技术产业,其国内低技术和中低技术产业份额不大,恰好与中国在低技术和中低技术行业形成互补,需要从中国进口大量低技术和中低技术产品。因此,随着中国在低技术和中低技术行业价值链位置的上升,遭遇发达贸易伙伴国反倾销反而会越少,这与假说五一致。

表5 价值链位置对反倾销的影响:低技术行业

五、结论与启示

基于中国制造业不断融入全球价值链分工与遭遇贸易反倾销高位态势并存现象,以中国及40个贸易伙伴国制造业层面的数据,实证检验了价值链位置对中国遭遇贸易反倾销的影响。结果表明,中国制造业的要素密集度、技术水平不同,价值链位置对遭遇贸易反倾销的影响也不同。总体而言,当中国制造业相对贸易伙伴国处于价值链领先地位时,随着中国制造业价值链位置的上升,遭遇贸易反倾销的可能性会下降,而当中国制造业相对贸易伙伴国处于价值链追赶地位时,遭遇贸易反倾销的可能性会增加。

细分行业看,在资本密集型行业,当资本密集型制造业处于全球价值链追赶位置时,价值链位置对遭遇反倾销的影响显著为正;而当资本密集型制造业处于领先地位时,价值链位置对遭遇反倾销的影响为负。在劳动密集型行业,当中国制造业处于价值链领先地位时,随着中国劳动密集型制造业相对价值链位置的攀升,遭遇的反倾销次数会增多;而处于价值链追赶位置时,价值链位置对遭遇反倾销影响不显著。在高技术行业,中国整体产业技术水平仍处于追赶位置,随着中国越来越靠近发达贸易伙伴国,遭遇的反倾销也会增多,但对少数处于领先地位而发达贸易伙伴国较少涉足的高技术行业,价值链位置对反倾销没有影响。在低技术行业,由于中国与发达贸易伙伴国互补关系占主导地位,无论中国制造业是处于价值链领先地位还是追赶地位,随着中国制造业全球价值链位置不断攀升,遭遇的反倾销越少。

中国是一个制造业大国,制造业在国民经济中占有重要地位,是国民经济安全运行、稳定发展的重要支柱。与此同时,中国也是一个制造品贸易大国,制造业在全球产业链中扮演着重要角色,发挥着不可或缺的作用。受新冠肺炎疫情影响,世界经济正面临自二战以来最为严重的衰退。历史经验表明,越是经济危机、经济不景气时,全球贸易摩擦越是多发频发。全文研究结论揭示,随着中国制造业在全球价值链的位置越来越接近发达贸易伙伴国,遭遇反倾销的可能性将会越来越大,一旦形成超越,具备了领先优势,且优势愈明显,遭遇的反倾销就越少。这意味着,在中国制造业参与全球价值链分工尚未形成绝对领先优势的情形下,随着中国制造业参与国际分工的不断深化,在全球价值链分工中位置的不断攀升,可能会迎来一个贸易摩擦更频繁更多发的 “阵痛期”。当前,美国对中国芯片的全面封锁,企图扼制中国企业在通信制造领域的赶超即为真实写照。从发展趋势和历史经验看,中国制造业在全球价值链分工位置的攀升是经济规律使然,面临的贸易摩擦也在所难免,关键是如何尽可能减少价值链攀升过程中可能遭遇的贸易摩擦,缩短“阵痛期”,为实现制造业全球价值链的成功攀升创造更为宽松、有利的条件。

中国是世界唯一一个具有完整工业体系的国家,在发展制造业方面具有较为坚实的基础与经济韧性。“双循环”新发展格局下,中国不仅要以国内市场为主体,提升实体经济发展水平,推动制造业高质量发展,也要继续坚定不移地走改革开放道路,尤其是加快国内制度规则与国际接轨,为制造业企业在全球价值链位置的攀升提供制度性保障,降低遭遇贸易摩擦的可能。同时,针对不同类型制造业价值链攀升中遭遇贸易摩擦的差别,还要区别对待,分类引导。其中,对资本密集与高技术制造业而言,重点是把握世界经济百年未有之大变局,持续加大技术创新力度,加快技术追赶步伐,尽可能缩短全球价值链位置攀升的时间,实现从追赶、赶超到引领的跨越。对劳动密集型制造业而言,尽管价值链位置对贸易摩擦的影响不确定,但也要前瞻性考虑到中国劳动人口与劳动力成本变化趋势,把握数字经济发展机遇,适时推动劳动密集型制造业向其他国家和地区转移。对低技术型制造业而言,虽然中国与发达贸易伙伴国的互补性较强,且随着价值链位置攀升,遭遇反倾销会越少,但除发达国家外,其他新兴经济体,如印度、墨西哥等发展中国家可能与中国在低技术制造业价值链上形成竞争,对此也要有清醒的认识,要未雨绸缪地推动低技术制造业转型升级。