上市企业财务报表分析

——以A公司为例

2022-01-19丁静湖北经济学院

文/丁静(湖北经济学院)

一、公司简介及分析

(一)公司简介

A公司成立于2011年,是国内率先具备国际竞争力的动力电池制造商之一,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案,核心技术包括在动力和储能电池领域,材料、电芯、电池系统、电池回收二次利用等全产业链研发及制造能力。已与国内多家主流车企建立合作关系,并成功在全球市场上占据一席之地。

(二)公司业务介绍

公司是全球领先的锂离子电池提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案。公司在电池材料、电池系统、电池回收等产业链关键领域拥有核心技术优势及可持续研发能力,形成了全面、完善的生产服务体系,并通过商业模式创新推动锂离子电池作为优质能源储存载体的广泛应用。

公司主要产品包括动力电池系统、储能系统和锂电池材料。

二、核心竞争力分析

(一)完善的研发体系

公司高度重视产品和技术工艺的研发,拥有电化学储能技术国家工程研究中心、福建省锂离子电池企业重点实验室、中国合格评定国家认可委员会认证的测试验证中心,设立了“福建省院士专家工作站”“博士后科研工作站”。

(二)领先的市场地位

公司 2017-2020 年动力电池使用量连续四年排名全球第一,2020 年工信部公布的新能源车型有效目录共6,800 余款车型,其中由公司配套动力电池的有 3,400 余款车型,占比约50%,是配套车型最多的动力电池厂商。

(三)高素质的管理团队

核心管理人员在动力电池及相关领域积累了深厚的专业知识和丰富的实践经验。2020 年,公司核心技术人员团队保持稳定,经营方式、盈利模式没有发生重大变化,稳定的管理团队、差异化的竞争策略与良性的激励机制共同推动公司持续、稳健发展,使公司在动力电池市场上继续保持领先地位。

三、宁德时代财务报表分析

(一)利润表分析

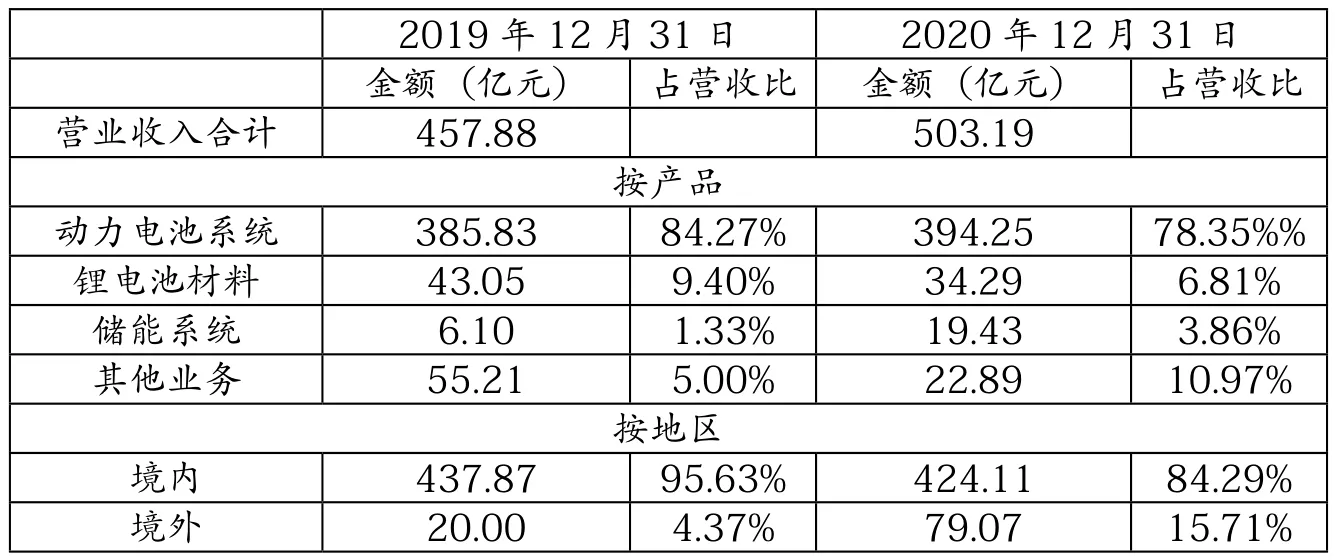

1.营业收入情况分析

根据表1,可以发现宁德时代近年的营业收入总体上是增长趋势。从收入结构来看,如表1所示,动力电池业务是其最为核心的支柱,从2019年的84.27%下降至2020年的78.35%。此外锂电池材料收入占比从2019年的9.4%下降至2020年的6.81%。储能系统收入占比逐年上升,从2019年的1.33%提高至2020年的3.86%,其他业务收入也从2019年的5.00%提高至2020年的10.97%。

表1 宁德时代2019年-2020年营业收入构成情况

对于产品结构的变化主要是因为宁德时代对于储能业务的布局,在2020年报中指出,2020年全球储能电池出货量为20GWh,同比增长82%。随着锂电池成本的下降与循环寿命的提高,电力清洁化加速带来发电侧储能需求持续增长,经济性与风险意识助推用户侧储能出货增加,储能市场迎来快速发展阶段。

另外,值得注意的是,宁德时代还在不断拓展新的业务领域。2020年4月28日,宁德时代公告称将设立两家合资公司,从事应用于家用储能、电动两轮车等领域的中型电池的研发、生产、销售和售后服务。

2020年宁德时代国内业务收入424.12亿元,同比2019年的437.88亿元减少3.14%;国内业务收入占总营收的比例也从2019年的95.63%下降至2020年的84.29%。相比而言,海外市场的营收增长迅猛。其增长的主要原因是2020年公司在海外市场赢得多个重点客户关键平台,811体系产品在海外实现大批量交付,陆续得到海外主流汽车企业的认可,进一步巩固了长期合作伙伴关系。

2.营业成本情况分析

根据表2,动力电池系统作为宁德时代的核心支柱产品,其直接材料消耗金额占营业成本的比例很重,近两年每年都在80%左右。这是动力电池行业的一大特点,因此宁德时代也开始深入布局上游,把核心原材料控制在自己手中,进而加大对上游的议价能力,同时构筑供应壁垒。目前,宁德时代主要布局方向为核心资源——锂、镍、钴,其次为成本最大的正极,分为三元前驱体与磷酸铁锂。

表2 宁德时代2018年-2020年营业成本

3.毛利率分析

由表3可知,2019和2020年不管是收入中占比最大的动力电池系统的毛利率还是主营业务的毛利率都呈下降趋势。

表3 宁德时代2018年-2020年毛利率情况

从毛利率变化来看,受到补贴政策滑坡、电池价格下降、电池材料成本上涨等因素的影响,宁德时代2020年动力电池毛利率继续下滑。在近两年的年报中,宁德时代也指出若未来市场竞争加剧或行业政策调整等因素使得公司产品售价及原材料采购价格发生不利变化,公司毛利率存在下降的风险。从目前的市场份额来看,短期内仍然没有竞争对手可以挑战宁德时代,但不断下滑的毛利率也可能影响宁德时代的盈利能力。

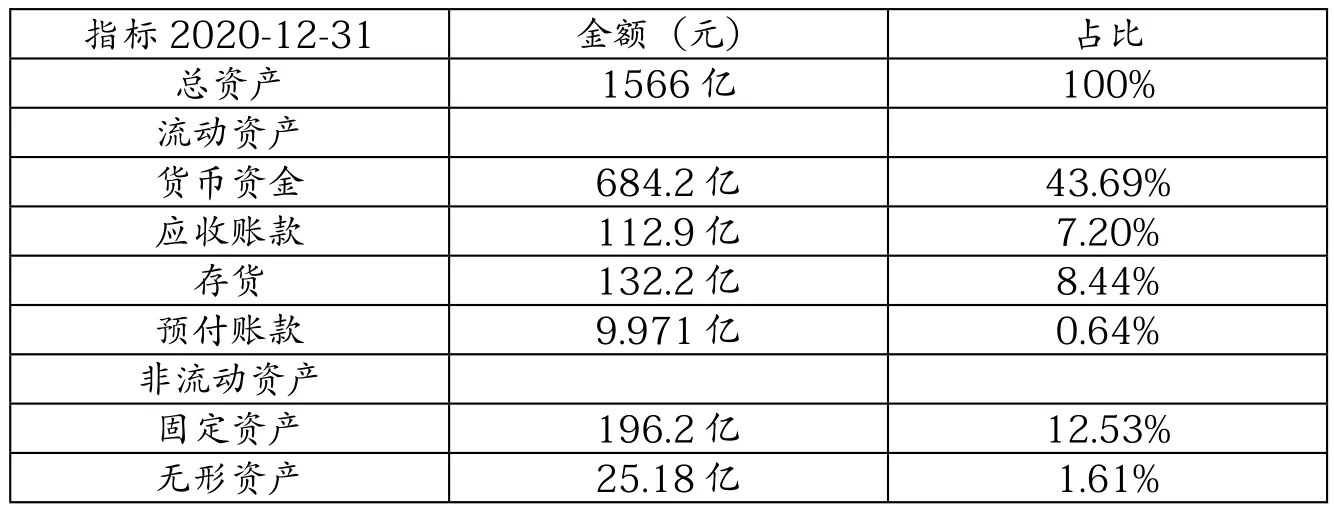

(二)资产负债表分析

宁德时代资产里占比较大的是货币资金、应收款项、存货、固定资产和在建工程(表4)。

表4 宁德时代2020年部分资产负债表

首先来谈一下货币资金和应收款项,从资产负债表中可以看到,货币资金和应收账款这两个项目占比还是很大的,尤其是货币资金这个项目,其实这两个项目是随着营业收入的增加而增加的,但是货币资金增加的幅度过大(2019年年末货币资金的数值为322.7亿元),究其原因是宁德时代在2020年非公开发行普通股募集到的资金存入货币资金账户。

应收账款虽然很多,但是通过宁德时代的账龄分析表可知,95%以上的应收账款都是在1年以内的,所以,问题并不大。

其次再来看一下宁德时代在建工程以及固定资产的情况:固定资产较上年增加12.66%,无重大变化,而在建工程较上年增加了188.02%,主要原因是为新增产能而增加的投资。

1.短期偿债能力

本文选取的短期偿债能力的财务指标主要是流动比率和速动比率,流动比率一般保持在2%左右,速动比率一般保持在1%左右便可认为公司的短期偿债能力是比较好的。

由表5可知,企业流动比率一直维持在1.5%以上,在2020年已经达到了数值2%,而且速动比率近三年一直维持在1%以上的水平,说明宁德时代的短期偿还能力是比较强的。

表5 宁德时代2018-2020年短期偿债能力分析表

在2019年之际,相较于2018年流动比率和速动比率都是有一个下降的趋势,对比企业资产负债表近3年流动负债项目得知下降原因是客户积极备货,企业预收账款每年均有较大增幅。

2.长期偿债能力

本文选取的长期偿债能力的财务指标主要是资产负债率。由表6可知,宁德时代的资产负债率近三年均高于50%,看起来确实是感觉这个公司不太好,但是,通过查看宁德时代的资产负债表得知,资产负债率这么高的原因为客户积极备货,导致合同负债的增加,增加了负债,从而导致资产负债率高。考虑“合同负债无息债”的实质性,对企业的偿债能力无实质性的负面影响,综上所述,宁德时代的长期偿债能力也是比较强的。

表6 宁德时代2019-2020年长期偿债能力分析表

而且从资产负债表中了解到,宁德时代不仅可以占用拖欠上游公司的钱,还可以提前收到下游的钱,说明该公司发展是很好的,在上下游中的地位比较强;虽然是有部分有息负债,对于该公司2020年有684.2亿元的货币资金来比,几乎不存在还不了钱的情况。

(三)现金流量表分析

2020 年现金流入为 10,654,356.7万元,与 2019 年的 7,914,630.73 万元相比有较大增长,增长34.62%。企业通过销售商品、提供劳务所收到的现金为5400298.86万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的50.69%。企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求。

近两年销售商品,提供劳务收到的现金与营业收入的比例分别为112%,107%,全部超过100%,说明销售收入实现后所增加的资金转换现金速度快、质量高,有较好的自身造血能力;公司2020 年底经营性净现金流净额为184.3 亿元,同比增加36.8%,远大于净利润增速,经营活动产生的现金流量净额与净利润的比例分别为268%,302%,连续两年维持在200%以上,表明公司在产业链上的议价能力维持强势,说明宁德时代的利润质量很高。

从2020年的在建工程数据来看,宁德时代还在大力建造厂房,企业经营活动产生的现金流量净额不能满足购建固定资产、无形资产和其他长期资产所支付的现金、存货投资与分配股利、利润或偿付利息所支付的现金的需要,这些支出的满足还需要依靠外部融资解决。

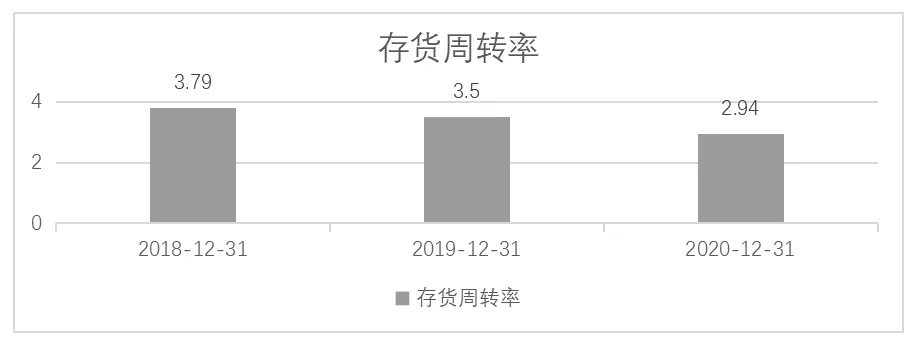

存货周转率分析(图1)。

图1 宁德时代存货周转率

如果一个公司的经营现金流很好,那么相应的该企业的存货周转率以及应收账款周转率都应该有所上升,但是,从图3-1可以发现,2020年宁德时代的存货周转率不升反降,总结出的主要原因是:宁德时代采用“订单式生产”,即下游公司有需求且下了相应订单后,公司才会生产,而且,宁德时代是要在下游整车厂需要之前就将动力电池生产出来,那么此时动力电池将存放在宁德时代的仓库中,从年报中也可看出,2020年存货中的库存商品数值较上年上升很多。

因此存货周转率的下降并不能说明宁德时代的存货周转不太好,相反,这反而证明了宁德时代接下来将会有更好的现金流。

四、企业的未来展望

(一)企业的发展机遇

新能源汽车的发展,加大了对动力电池的需求量。国内市场仍然是宁德时代主要市场,但随着海外新能源市场的快速增长,新能源汽车销量逐步攀升,宁德时代需要靠着海外市场来支撑其龙头地位。同时,加深对海外市场的发展,将有利于宁德时代改善自身市场结构,减少国内市场对自身营收的影响。

与此同时,基于在国内市场上累积的口碑,宁德时代能够快速地与外资汽车品牌形成合作。目前宁德时代已经与包括宝马、特斯拉、奔驰等国际知名汽车品牌合作,这对于宁德时代开阔海外市场也将有着非凡的意义。

随着新能源汽车产业的快速发展,未来宁德时代不能仅仅局限于动力电池的生产。当前,基于宁德时代在锂电产业上下游的布局,一方面应当继续加强对锂电产品的技术研发,保证自身产品水平位列领先水平。

另一方面应当进一步深入到对下游产业的布局,除了各类能源类产业,在其他储能系统行业、电池回收服务、换电、充电站等相关产业上,将能够优化宁德时代营收结构,减少电池类产品占营收大头的局面,实现一个多元化、抗风险能力强的多元化业务布局。

随着海外新能源市场的快速增长,宁德时代需要靠着海外市场来支撑其龙头地位。同时,加深对海外市场的发展,将有利于宁德时代改善自身市场结构,减少国内市场对自身营收的影响。

(二)企业的内忧外患

宁德时代是许多车企的动力电池的唯一供货商,宁德时代掌握了绝对的话语权,但即使这样,宁德时代的电池依然供不应求,产能紧张的问题与日俱增。由于供不应求,接连牵涉到客户稳定性问题,现在产能无法满足整个市场的需求,就只能选择性地去挑客户。

许多车企自行入局电池研发。例如,比亚迪发布刀片电池,开始向第三方车企供应,正式加入了与宁德时代的竞争。

尽管新能源汽车及储能行业近年来快速发展,但产业链仍存在配套设施不完善、关键资源供应不足等短板,可能制约行业长期发展。宁德时代作为新能源行业领先企业,出于长期战略发展考虑,拟围绕主业,通过对产业链上下游优质上市公司进行投资,进一步加强产业链合作及协同,提高资源利用效率,提升公司市场竞争力。

宁德目前的技术还主要集中在电池材料和结构优化上,要想撑起万亿市值,还应考虑多条发展路线,包括去围绕现有电池产业链衍生、抓住下一个储能市场以及拓展欧洲市场来实现全球化发展等方向。但是最终选择还是取决于公司战略及管理能力,不能一味地迎合资本市场。