亚洲股市风险溢出效应研究

2022-01-19郑晓辉福建师范大学经济学院

文/郑晓辉(福建师范大学经济学院)

一、引言

2020年以来世界范围内新冠疫情相继爆发并迅速蔓延,引起投资恐慌并造成全球资本市场剧烈波动,包括美国、韩国、印度尼西亚、菲律宾等在内的多国股市触发“熔断”机制。与此同时,各国互异的疫情防控能力、差异化的公共抗疫救济政策、紧张的国际贸易关系等因素使得疫情冲击下的国际股市关联网络和风险溢出关系愈加复杂。而亚太地区国家地理距离小、文化制度相似性高、经济与金融的联系比较密切,因此中国与亚洲股市的相互作用与整体联动性更强。在此背景下,深入解析不同疫情发展阶段上的国际金融风险传染特征,基于统一框架分析中国股市与亚洲股市的风险溢入溢出关系,综合考察疫情与国际股市风险溢出效应的时变非线性关系,对完善重大突发公共事件应对机制、防范国际风险向境内传递、维护国家金融稳定具有重要的现实意义。

基于前人的研究,本文的研究工作及潜在的边际贡献主要表现在以下两个方面:第一,基于尾部风险CoVaR层面,使用LASSO-VAR模型构建风险溢出指数。一方面,相比波动率或在险价值(VaR),CoVaR能够很好的度量整个系统遭受疫情冲击时某个金融市场的损失,另一方面LASSO方法可以有效估计高维变量模型,减少内生变量个数,从而保证结果的可靠性。第二,借助Diebold和Yilmaz(2012)溢出指数模型,在统一框架下考察亚洲股市之间的风险溢出效应,并在此基础上构建系统有向网络,分析尾部风险的传导路径,识别中国股市在亚洲股市风险传染中所扮演的角色以及可能存在的外部性风险来源,以对已有研究做有益补充。

二、样本选取、数据来源与指标说明

本文选取2019年9月1日-2021年6月15日期间亚洲10个国家的12个代表性股市作为研究对象,以股指日收盘价的对数收益率作为研究样本,为解决时区问题,使用R软件剔除不在同一天交易的数据,对数收益率具体公式为:

选取的12个股指包括中国大陆上证指数、中国香港恒生指数、中国台湾加权指数、韩国综合指数、日经225指数、富时新加坡海峡时报指数、富时马来西亚指数、印度尼西亚雅加达综指、菲律宾马尼拉综指、泰国SET指数、越南胡志明指数、印度孟买Sensex30指数。除泰国SET指数和越南胡志明指数数据来源于英为财情官网外,其余股指数据均来源于东方财富choice数据库。

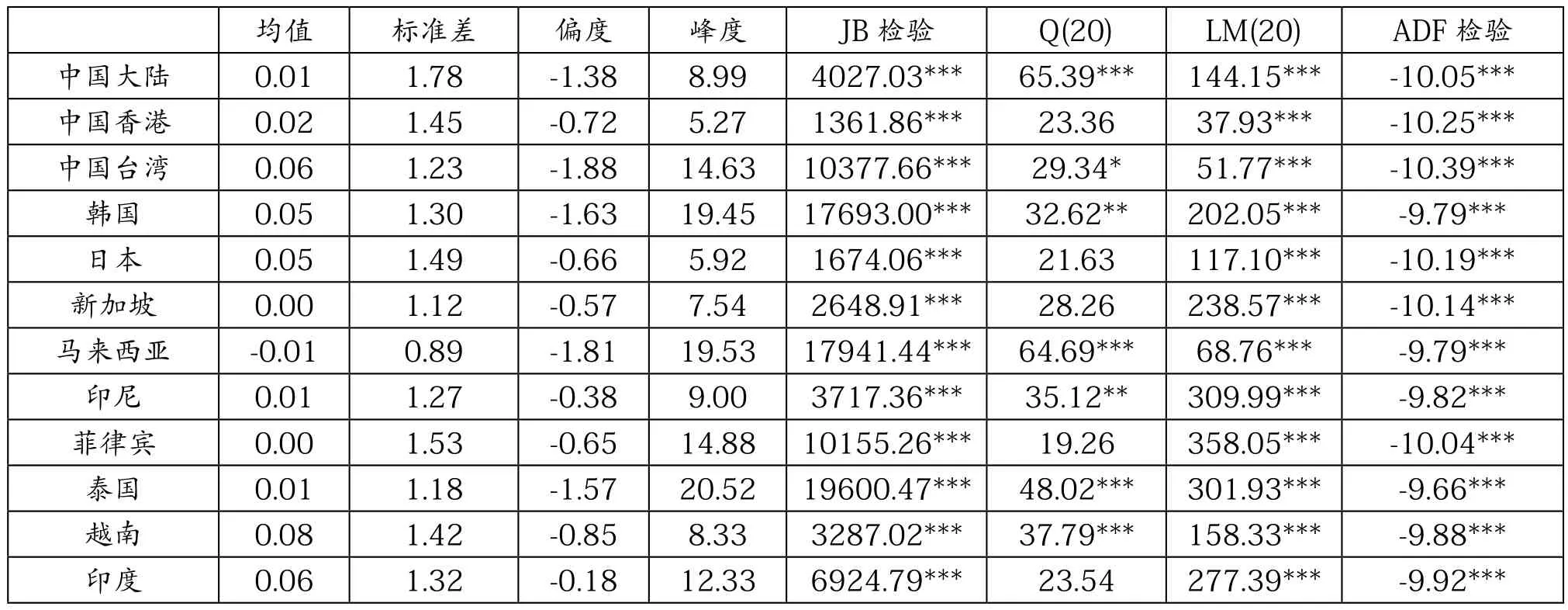

收益序列的描述性统计显示:第一,所有的收益率序列分布左偏且存在明显的“尖峰肥尾”特征;第二,所有序列的均值都趋近于0,最大值与最小值呈现非对称性;第三,所有序列都是平稳序列且大部分序列存在长记忆特征;第四,除中国大陆、香港、台湾三个股市外,其余收益序列全部通过ARCH效应检验。之所以出现三个例外,我们怀疑是样本时期过短,发现当将样本期限区间起点延长到2015年1月1日时,12个股市序列全都在1%的显著水平上通过ARCH异方差检验,可以进行GARCH模型进行建模。为此边缘分布建模期限为2015年-2021年,但实际考察的期限为2019年9月-2021年6月(表1)。

表1 样本描述性统计及相关检验结果

三、实证结果

(一)尾部风险溢出效应

本文首先使用CoVaR指标进行广义预测方差分解以构建Diebold和Yilmaz溢出指数,根据SC准则,VAR模型滞后阶数为2阶,设定预测期为10期,滚动窗口为150期(约一年)。

1.静态溢出效应分析

参考梁琪等(2015)的研究思路,将每个滚动子样本的溢出表进行平均,以分析全样本时期内各股市尾部风险的溢出关系。从总溢出指数来看,整体溢出值为71.6%,说明有超过70%的溢出是由跨市场因素引起的,而股市自身的影响仅不到30%。具体到各个股市,日本和泰国股市似乎是对其他亚洲股市风险贡献最大的两个部门,风险输出均达到99%以上,其次是中国香港股市(85.7%),最小的为马来西亚股市,仅有15.5%。从对角线上的元素来看,股市自身冲击对尾部风险变化的贡献较小,所有的数值均低于50%,特别是新加坡股市对自身的影响只有18.0%,说明其他股市对新加坡股市的影响要远远大于该股市对自身的影响;对自身影响最大的是中国大陆股市,达到44.4%,接近一半,这从侧面反映出我国的资本管制政策在一定程度上减轻了外部冲击对国内金融市场的影响。从净溢出指标Net来看,泰国和日本股市在亚洲股市风险溢出中占据主导地位,而马来西亚和中国大陆股市的净溢出为负,总体来看属于被溢出状态。综合以上来看,亚洲股市之间具有紧密的相关性。

2.动态溢出效应分析

上一部分的静态分析结果只能反映亚洲各股市在全样本期内的平均情况,无法分析尾部风险溢出效应的时变特征,本节将从时间维度探讨新冠疫情前后亚洲股市尾部风险溢出效应的特征。

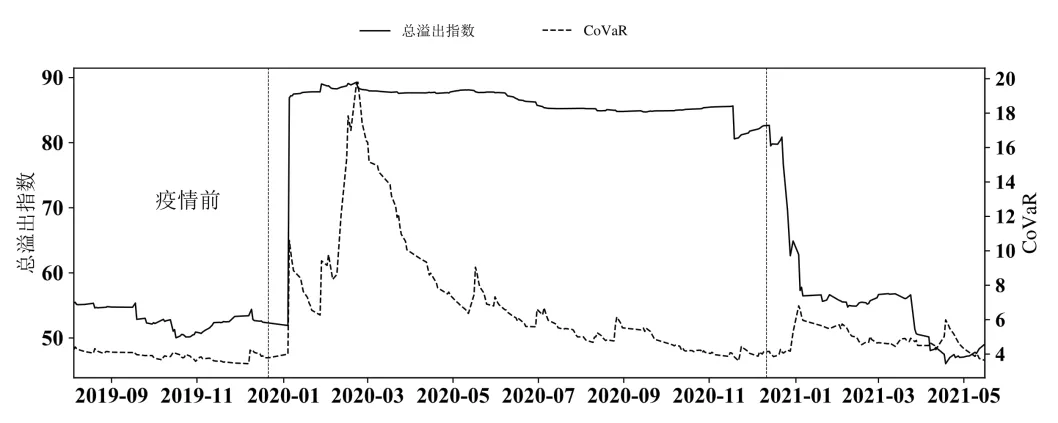

图1从总体视角刻画了疫情前后亚洲股市尾部风险溢出效应的动态演变特征,其中,亚洲股市尾部风险由12个股市CoVaR加权平均计算所得,从图中我们可以归纳出以下结论:

图1 动态总溢出指数与亚洲股市尾部风险

第一,尾部风险具有显著的跨地区、跨市场溢出效应。其中,总溢出指数在全样本期间的平均水平为71.59%,并在46.05%-89.29%之间波动。这意味着各亚洲股市超过一半的尾部风险变化来自于亚洲股市间的相互作用,市场间的尾部风险联动性较强,各国或地区股市在受到自身风险影响的同时,他国股市尾部风险溢出效应也发挥着重要作用。

第二,新冠疫情对亚洲股市风险溢出的影响主要集中在2020年,2021年1月后,疫情对股市风险溢出的影响逐渐减弱。作为一种突发公共卫生事件,新冠疫情对股市波动最直接的影响渠道来自股票投资者的心理效应。疫情初期,较高的传染性和死亡率以及有限的治疗手段引发投资者的负面心理反应,同时对疫情信息的过度关注容易造成公众情绪的波动。在“羊群效应”和“唤醒效应”影响下,投资者急于撤离资金、调整资产配置类型,风险通过投资者情绪和共同风险敞口渠道迅速扩散,并对亚洲股市产生巨大冲击,表现出风险溢出指数的急速上升。如今,距疫情爆发已过一年之久,公众对新冠病毒的认知已比较理性,以中国为核心的亚洲新冠疫苗研发中心已形成,多个亚洲国家纷纷开始计划大规模接种新冠疫苗,随着信息传递畅通、不确定性不断降低,投资者情绪正由恐慌期向适应期转变,心态趋于理性,因此尽管疫情时有反弹,新冠疫情对金融市场的冲击将不断减弱。

(二)中国股市外部性输入风险

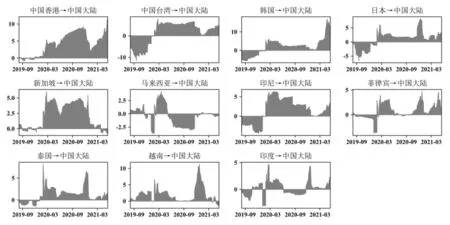

图2为从两两相关视角刻画了亚洲其他股市对中国大陆股市的风险净溢出效应,从图2中,我们可以总结以下结论:

图2 亚洲其他股市对中国大陆股市的风险净溢出效应

第一,亚洲其他股市对中国大陆股市的风险净溢出效应存在时变性,且疫情全面爆发后大多数时期中国大陆股市是风险输入方。如图2所示,疫情前,除马来西亚和越南股市外,其他股市对中国大陆股市的净风险溢出为负,主要是受到中国大陆股市的风险溢出的影响;而在疫情全面爆发后,亚洲股市对中国大陆股市的风险净溢出在大多数时期为正,说明亚洲其他股市对中国大陆股市的风险溢出效应要大于中国大陆股市对其他股市的溢出,总的来说,疫情后中国大陆更多时候是风险输入方。我国已是全球第一贸易大国,也是世界大多数国家和地区的最大贸易合作伙伴,在世界工厂中占据枢纽地位,是全球经济增长的重要驱动力,在疫情全球蔓延时,中国已经开始复工复产,成为全球经济恢复最快的国家,但其他亚洲国家或地区的经济贸易活动仍然受到较大限制,各股市的风险容易通过经济基本面途径对我国股市产生一定冲击。

第二,中国香港是中国大陆股市外部风险输入的主要来源。从图2中可以看出,相比其余股市,中国香港股市对中国大陆股市的净风险溢出值为正,且风险溢出程度较高。已有研究证明,中国香港是亚太股市重要的信息交流与风险传导中介,在大陆股市国际化进程中发挥着“窗口效应”和“比价效应”(曾裕峰等,2017)。2021年以来,香港股市对中国大陆的风险溢出效应越来越高,应注意外部风险通过香港股市对中国大陆产生的间接风险。

四、结论及建议

本文从双时变Copula模型出发,基于尾部风险指标使用LASSO-VAR模型构建Diebold和Yilmaz(2014)风险溢出指数,以亚洲股市为研究对象,度量了12个代表性市场在疫情各个阶段下的尾部风险溢出效应,并使用社会网络方法刻画了风险溢出网络的动态演进过程,最后还分析了新冠疫情与风险溢出效应的非线性关系。

研究结果表明:第一,新冠疫情显著提升了亚洲股市间的风险溢出效应。从整体亚洲股市来看,疫情的首次冲击对股市间的风险溢出影响最大,二次冲击时的风险溢出效应最强;从中国大陆股市与各股市的溢入溢出关系来看,与国内疫情相比,国外疫情对我国股市产生的冲击相对较小。第二,疫情冲击下亚洲股市风险溢出效应具有时变性与非对称性。随着疫情发展,中国股市由风险输出者向风险接受者转变,平均来讲,发达经济体股市风险溢入和溢出均大于新兴经济体。第三,风险溢出效应具有区域聚集特征。中国香港、韩国和泰国股市是关联网络的中心枢纽,日本、新加坡、泰国、越南、印度股市主要扮演风险净输出者的角色,而中国大陆、中国香港、中国台湾、韩国、马来西亚、菲律宾股市主要扮演风险净承担者的角色。第四,中国股市与其他股市的风险溢入溢出关系存在非对称性,总的来说疫情后中国大陆更多时候是风险输入方,且中国香港是中国大陆股市外部风险输入的主要来源。