新医改背景下某省公立医院2015—2019年经济运行状况分析*

2022-01-11宋佳明王欣媛徐佳苗刘健黄晓光

宋佳明,王欣媛,徐佳苗,刘健,黄晓光

(南京医科大学医政学院,南京市 211166)

公立医院是我国医疗卫生服务体系的主体,2019年我国公立医院总诊疗人次32.7亿人次,占医院总数的85.2%[1]。公立医院经济运行状况如何直接影响到了医疗服务的供给行为[2],公益性是公立医院区别于民营医院最为主要的特性,一直以来,党和政府高度重视公立医院公益属性的回归。新医改以来,取消药品耗材加成、“4+7”带量采购、薪酬制度改革、公立医院综合改革、现代医院管理制度、医保支付制度改革、公立医院绩效考核等措施不断的推进,都对公立医院的经济运行提出了新的要求与挑战。某省位于华东地区,经济水平和医疗服务能力均位居全国前列,省委省政府对于公立医院的发展,特别是其经济运行状况高度重视,在国家的号召指引下,全省于2013年开始试点县级公立医院改革,2014年全面推开县级公立医院综合改革,2015年全省城市公立医院综合改革全面覆盖。本研究通过对某省2015—2019年全部公立医院经济运行状况分析,旨在评估公立医院改革政策效果,并为后续公立医院经济管理水平的提升提供政策建议。

1 资料与方法

1.1 资料对象

数据来源于某省卫生健康委员会信息处收集的卫生统计报表1-1表,筛选出报表里机构属性中经济类型代码为11和12的即为公立医院。查阅文献对公立医院经济运行分析常见的指标[3-5],本研究主要从资产与负债、收支情况、医疗收入与医院支出四个方面分析某省公立医院经济运行状况发展情况。

1.2 研究方法

利用Excel 2010 分析公立医院经济运行相关指标的总量、增幅、构成比等,对某省公立医院2015—2019年整体经济运行情况进行描述分析。

2 结果分析

2.1 资产与负债情况

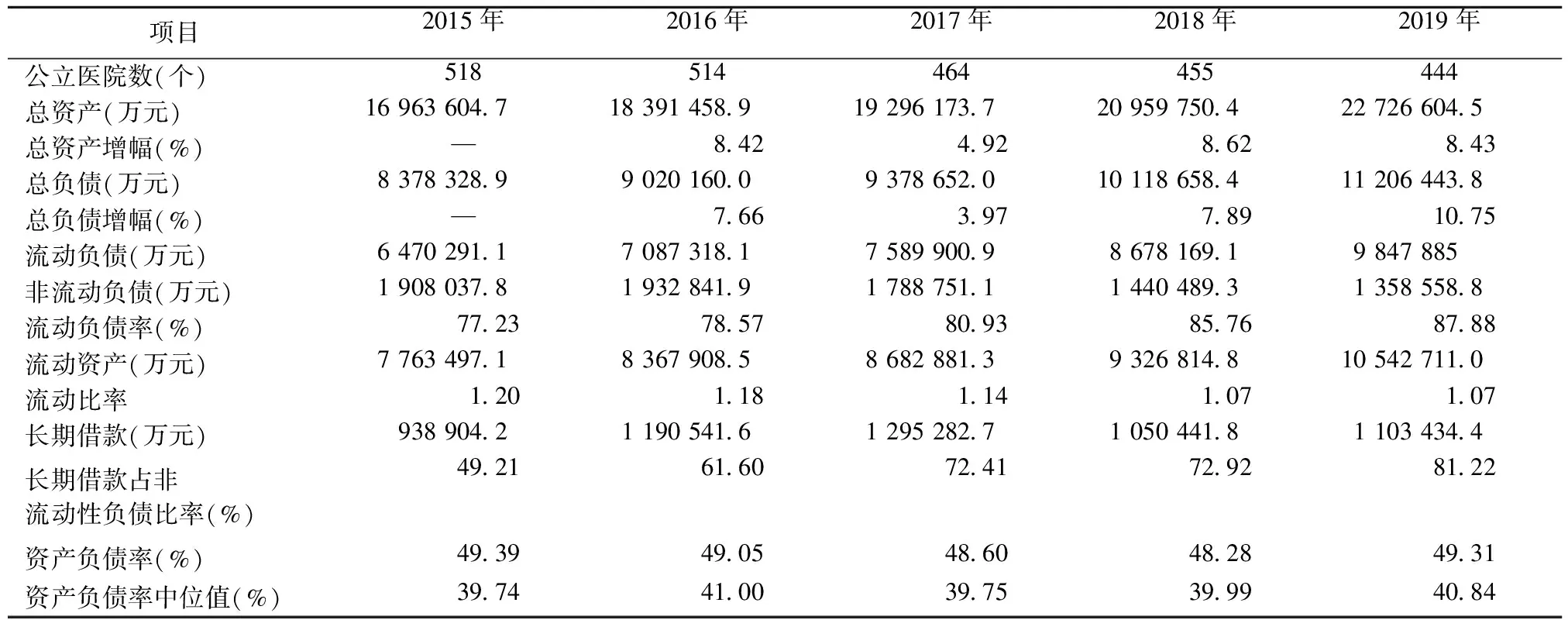

由表1可见,2015—2019年某省公立医院总数不断减少,2017年公立医院减少了50家。公立医院总资产由2015年的16 963 604.7万元增加至2019年的22 726 604.5万元,负债由2015年的8 378 328.9万元增加至2019年的11 206 443.8万元。总资产和总负债增幅在2017年最低,2019年总负债增幅最高,为10.75%。在资产负债率方面,公立医院资产负债率总体维持在49%左右,资产负债率中位值由2015年的39.74%上涨至2019年的40.84%。2019年,某省有31家公立医院资产负债率超过100%,近40%资产负债率超过50%。流动负债率=流动负债/总负债,2015—2019年某省公立医院流动负债率逐年升高,说明医院对于短期资金的依耐性越来越强。流动比率=流动资产/流动负债,用来衡量医院流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般认为合理的最低流动比率为2,2015—2019年某省公立医院流动比率靠近1,表明还债能力较弱。长期借款占非流动性负债比率由2015年的49.21%上升到2019年的81.22%,说明医院还本付息压力较大。

表1 2015—2019年某省公立医院资产与负债情况

2.2 收支情况

2015—2019年,医院收入支出总量均逐年增长。除2017年亏损了16 839.2万元,其余四年某省公立医院整体上均有盈余,2019年盈余最多,为371 217.42万元,平均每家公立医院盈利836.1万元。结余比率=(收入-支出)/收入,2019年某省公立医院结余比率为1.77%,医院平均每100元收入里有1.77元结余。从中位数分析来看,中位数远小于平均数,这表明仍有大部分公立医院处于亏损状态。其中,2018年某省共有200家公立医院面临亏损(见表2)。

表2 2015—2019年某省公立医院收支结余情况

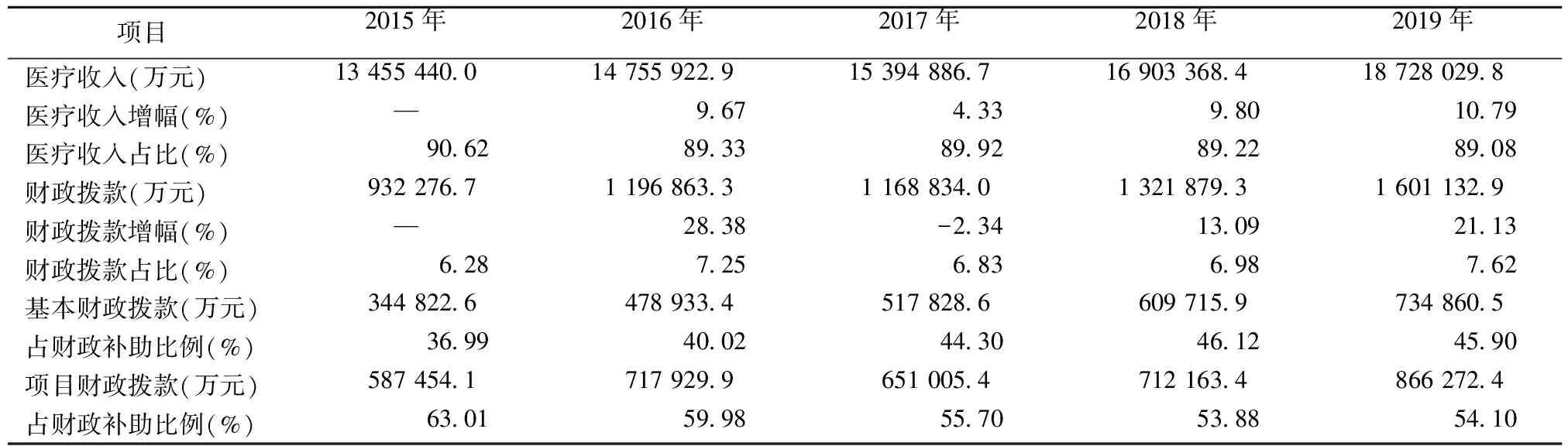

过去5年内,某省公立医院主要收入来自医疗收入(包括药品收入),约占医院收入的90%。从财政投入数据分析来看,除了2017年财政补助出现了负增长,降幅2.34%,其余每年财政补助均在不断增长,其中2016年增幅最大,增加28.38%。五年内公立医院财政补助由2015年的932 276.7万元增加到2019年的1 601 132.9万元,总涨幅71.74%,平均每年增长14.48%。在财政补助类别中,基本财政拨款总体呈上升趋势,项目财政拨款呈下降趋势(见表3)。

表3 2015—2019年某省公立医院收入来源

2.3 医疗收入结构

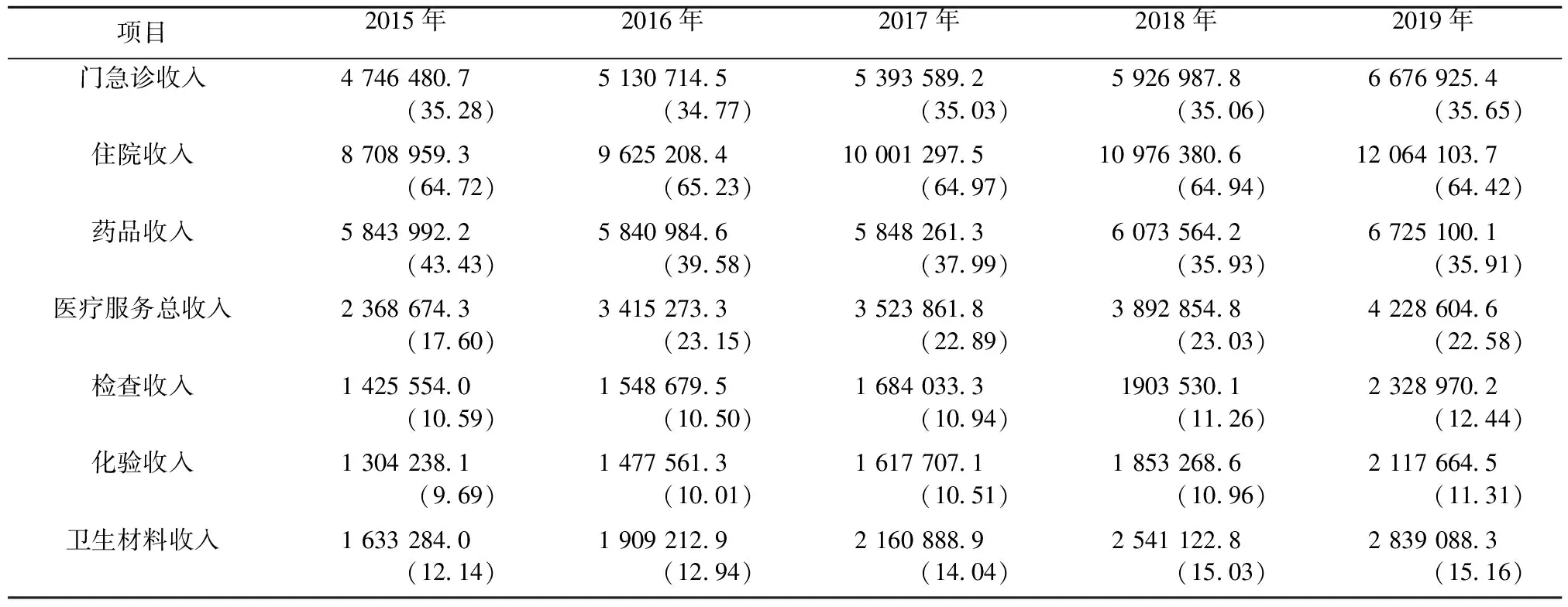

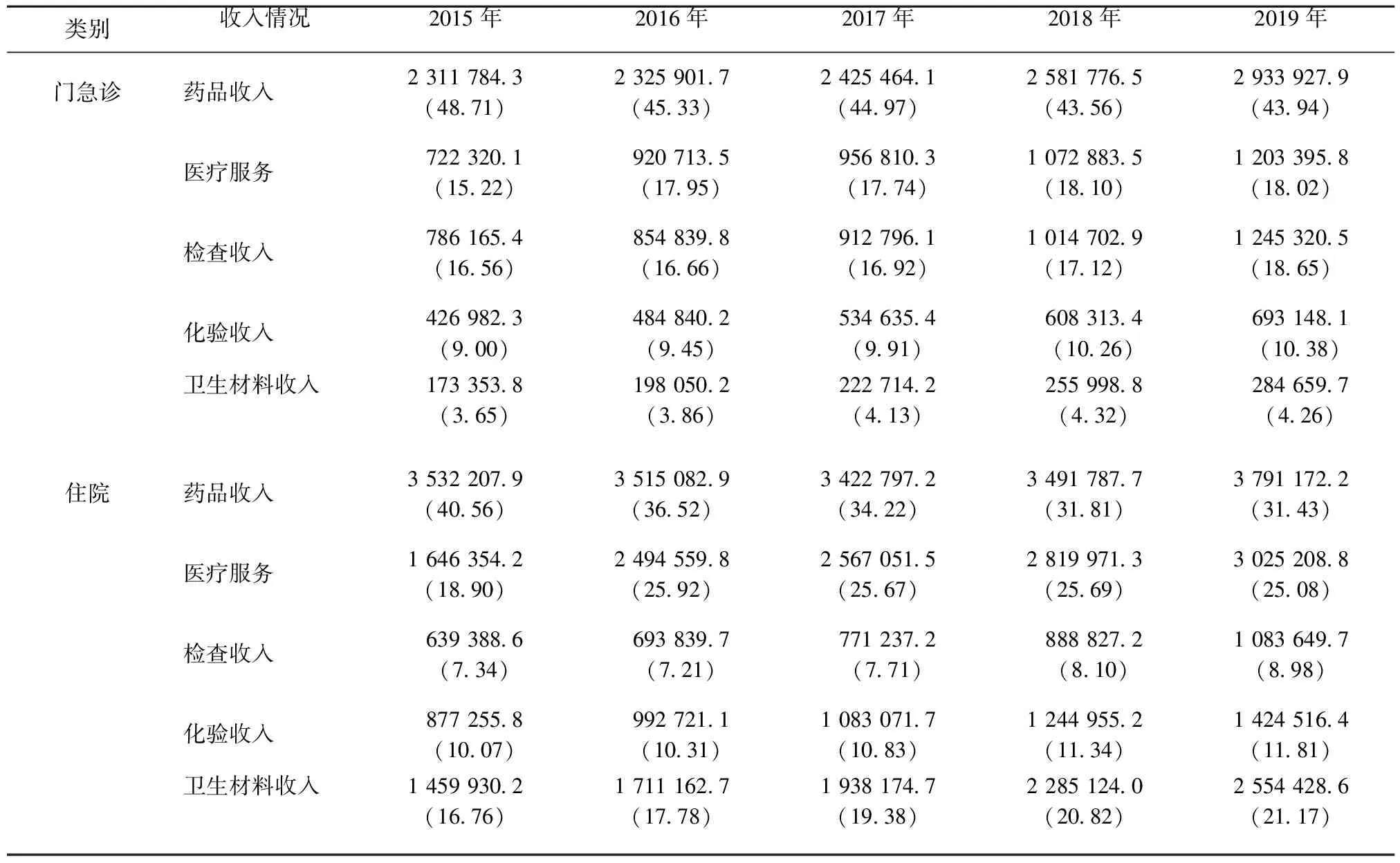

门急诊医疗服务收入选择挂号、诊察、手术和治疗这四项与劳动价值有关的指标;住院医疗服务收入选择了诊察、手术、治疗、床位和护理这五类与劳动价值有关的指标。某省公立医院医疗总收入5年内涨幅为39.19%,平均每年增幅8.62%。其中,门急诊收入占比基本维持在35%左右,住院收入维持在65%不到。从药品收入情况分析来看,药品收入占比呈下降趋势。在门急诊收入中,药品收入占比由2015年的48.71%下降到2019年的43.94%,降幅4.77%;在住院收入中,药品收入占比由2015年的40.56%下降到2019年的31.43%,降幅9.13%;在总医疗服务收入中,药品收入占比由2015年的43.43%下降到35.91%;在基本药品收入上,从2015—2018年,基本药品收入占比不断上升,四年内上涨1.29%,2019年下降明显,减少了6.02%。从能体现医务人员劳动价值的医疗服务收入来看,研究分析发现门急诊收入中医疗技术服务收入五年内上涨6.18%,住院收入中医疗技术服务收入上涨2.8%。此外,检查收入占比、化验收入占比和卫生材料收入占比均呈上升趋势(见表4、表5)。

表4 2015—2019年某省公立医院医疗收入情况[万元(%)]

表5 2015—2019年某省公立医院门急诊和住院收入情况[万元(%)]

2.4 支出情况

从某省公立医院支出情况来看,人员经费支出占医院支出的比例逐年增长,由2015年4 031 233.8万元增长到2019年的6 987 398.7万元,占比由27.65%增加到2019年的33.83%,增加了6.18%。卫生材料费用由2015年的2 309 530万元增加到2019年的3 825 920.5万元,占比由15.84%增加到2019年的18.52%,增长了2.68%。药品费用支出占比呈逐年下降趋势,占比由2015年的36.59%下降到2019年的31.83%,五年内共下降4.76%。

3 讨论

从过去5年的某省公立医院经济运行状况的数据来看,某省公立医院经济运行情况较差,财政投入不足、公立医院资产负债率高、收不抵支、收入支出结构不合理的现象依旧严峻。

3.1 公立医院经济运行压力大,负债水平较高

有研究发现,医院资产负债率相对合理的标准是在30%~35%之间[6],某省公立医院过去5年平均资产负债率在49%左右,中位值维持在40%左右。

2019年,有40%的公立医院资产负债率超过50%,某省公立医院偿本付息压力较大。公立医院经济运行压力大除了与财政投入不足有关,医院自身经济运行管理能力不强,资源利用率低也占了很大的原因。通过对公立医院负债分析发现,某省公立医院流动负债率逐年上升,表示公立医院对于流动负债的依赖变高,其中以药品和耗材等现金流为主。2020年10月24日,国家多部门联合印发《关于支持民营企业加快改革发展与转型升级的实施意见》,要求公立医院在30天内回款,公立医院在今后经济运行过程中将面临现金流短缺与负债水平高的双重打击。

3.2 财政投入不足,公立医院亏损严重

2015—2019年,某省财政对于公立医院的补助水平不断提高,但与全国8%~9%的平均水平还有一定的差距[7]。公立医院财政补助占医院总收入比例在5年间仅增长一个百分点多。2017年公立医院财政投入负增长,这与该年公立医院数量大幅降低有关。某省公立医院结余率低,不超过2%,亏损率较高,平均每10家公立医院就有3至4家亏损。2017年某省公立医院结余率为负数,这可能与该省此年调整退休人员基本养老金等有关。这意味着,除去财政投入,某省公立医院结余率在-6%~-7%之间,即公立医院每100元收入中亏损6~7元。对照广东省2015—2017年公立医院经济运行状况的研究[8],某省公立医院收支结余率和亏损率均高于广东省,公立医院经济运行状况不容乐观。

3.3 药品收入比例稳步降低,耗材收入略有增长

长期以来,药品和耗材都是医疗收入的主要部分。我们的研究也发现,药品和耗材仍是公立医院主要收入来源。某省作为2015年首批开展综合医改试点省份,同年11月省内全部公立医院取消药品加成,所有药品按零差率销售,药品收入占比在各项政策的推动下稳步下降。但需要注意的是,卫生材料收入占比有上升趋势。某省也于2020年颁布了取消所有公立医院医用耗材加成的政策要求,耗材收入占比预计也会在之后有所降低。

3.4 体现医疗服务价值的收入增长,人员支出比例增加

从体现人员劳务价值的医疗服务收入来看,门急诊和住院收入中医疗服务收入分别上涨2.80%和6.18%,增长比例低于药品收入减少的4.77%和9.13%。某省早在2015年的时候就对部分地区试点了公立医院薪酬制度改革,2016年出台公立医院薪酬制度改革指导意见,并于2017年正式实施。2015—2019年,某省公立医院人员经费支出比例逐年增加,表明了某省对于公立医院医务人员积极性调动的重视。

公立医院的经济运行状况成为了公立医院综合改革中不得不面临的现实问题,特别是2020年爆发流行的新冠疫情对公立医院的业务带来了重创,也警示了关注公立医院经济运行的必要性与紧迫性。国家也先后出台了一系列政策,开展公立医疗机构经济管理年活动,出台公立医院运营管理、全面预算管理、内部控制管理、成本核算等一系列政策。本研究以省为单位,一方面对于过去五年内公立医院经济发展进行全面地分析,另一方面,希望借此为公立医院后续经济运行发展提供政策建议。

4 建议

4.1 加大对公立医院的财政投入

继续加大财政投入,完善六项财政投入制度,特别是对于公立医院履行承担基本医疗服务、公共卫生事件救治、医学人才培养、医学科学研究、政府指令性工作任务等方面的投入,合理补偿医院由于政策性亏损带来的损失。逐步化解公立医院长期债务,财政应研究制定区域内公立医院债务化解的方案。注重财政投入绩效评价,按照“花钱必问效,无效必问责”的理念,财政主管部门应定期组织专家对公立医院发展状况进行评估,建立财政投入绩效评价指标体系,动态调增资金投入结构和规模,以便发挥财政资金的最大效益。此外,鼓励有条件的地区医保部分可按协议约定向机构预付部分医保资金,缓解其资金运行压力。

4.2 公立医院加强经济管理水平

公立医院自身需要加强提升经济管理能力。加快推进三级医院总会计师制度落地实施,发挥其在医院重要经济事项分析决策中的专业优势。建立全面预算管理制度,将医院全部经济活动纳入管理范围,每年科学制定医院预算,年度结束进行决算工作,运用财务分析方法对年度经济运行工作进行分析,并为下一年度预算提供参考依据。树立成本管控意识,以科室为成本核算单元,建立成本核算体系,运用科室成本核算、诊次成本核算、病种成本核算、DRG等成本核算方法,对科室成本进行分类核算,并以此为依据,建立科室成本核算表,通过对成本构成及变动的分析,制定成本控制措施。以公立医院绩效考核为契机,加强对绩效考核结果的分析,持续提升医院经济运行管理能力[9]。寻求新的收入增长点,有条件的医院可通过开设日间病房、周末门诊等,提高医院经济运行效率。

4.3 调整医疗服务价格,调动医务人员积极性

继续推进药品耗材零加成政策的实施,扩大药品与耗材集中采购的品种目录,实现药品耗材价格稳步降低。研究制定配合公立医院药品、医用耗材加成全面取消后的医疗服务价格动态调整机制,综合考虑医务人员劳动价值和市场行情变化[10],逐步提高能够体现医务人员劳动价值的医疗服务价格。全面落实“两个允许”政策,进一步提高医务人员薪酬待遇水平,充分调动医务人员工作积极性。

本研究结果显示,新医改以来,在公立医院综合改革不断推进的背景下,某省公立医院收支结构不断优化,药品占比逐步下降,人员支出不断增长,但公立医院亏损严重、负债率高等较为普遍的经济问题势必会成为今后公立医院高质量发展途中不得不考虑解决的问题。只有正视公立医院经济运行状况,解决其经济之“忧”,才能充分发挥其“公”的属性,更好地为人民健康服务。