执业医师险在某公立三甲医院投保与理赔情况分析

2022-01-11李文方子祥

李文,方子祥

(同济大学附属第十人民医院综合接待办,上海市 200072)

《中华人民共和国执业医师法》自1999年5月1日起施行以来,我国的医师职业规范得到了很大的提高[1]。《医疗事故处理条例》自2002年9月1日起公布施行,保护了患者和医疗机构及其医务人员的合法权益,维护医疗秩序,保障医疗安全,促进医学科学的发展。在过去几年中,医生被索赔和诉讼的频率不断上升,部分医疗事故的严重程度也相对较高,辩护费用也在不断上升,这大大增加了医生执业风险[2]。改善患者的不良预后,减少不良医疗事件的暴露,降低医生的职业风险,是医疗风险管理部门的目标。医院购买的医责险是从医院的层面来统一缓解医生的职业风险,但是医责险的赔付比率低,不能够代表具体科室和具体医生的抗风险能力[3]。而以医生主导的医疗事故保险公司提供的职业医师险,不仅保护了医生的经济生存能力,也可适当降低患者的辩护成本。某公立三甲医院于2018年4月开始推广执业医师险,目前已经有327人次的投保数量。

1 资料与方法

1.1 研究资料

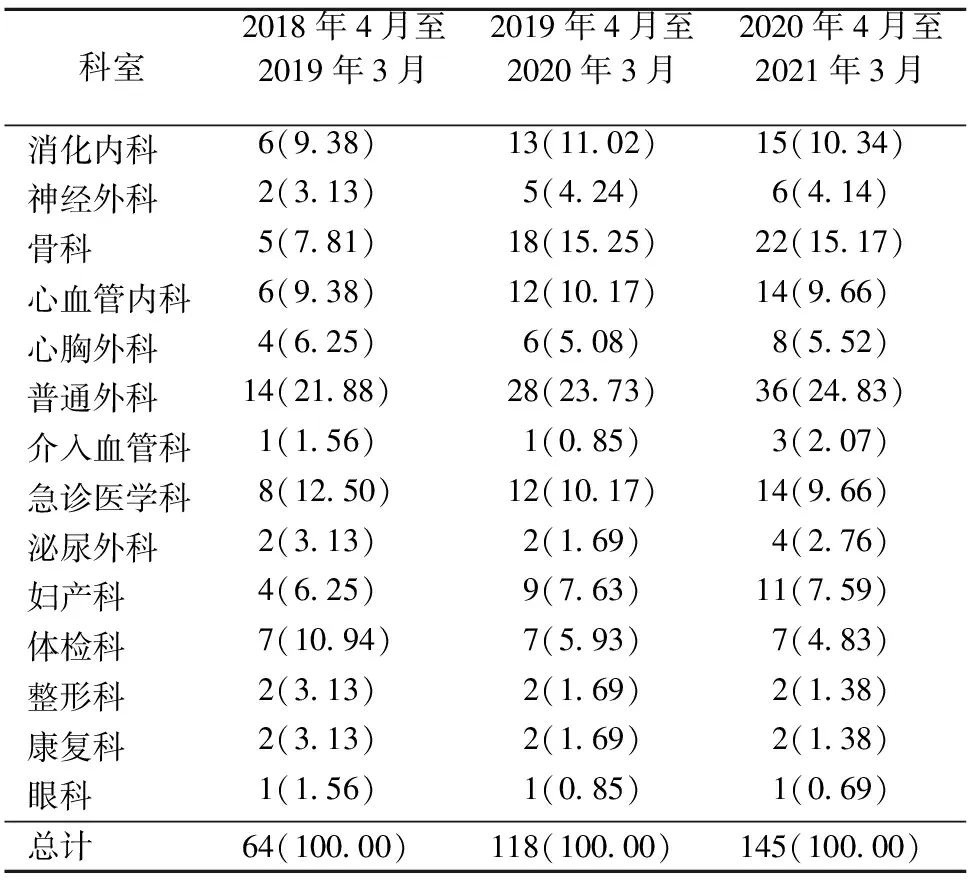

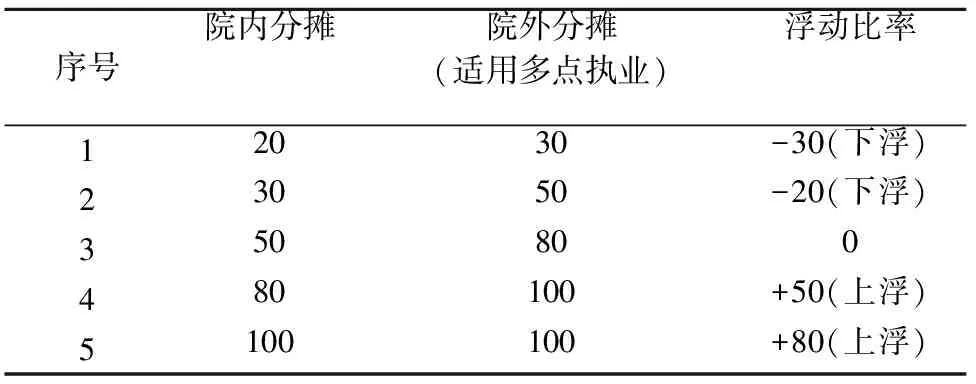

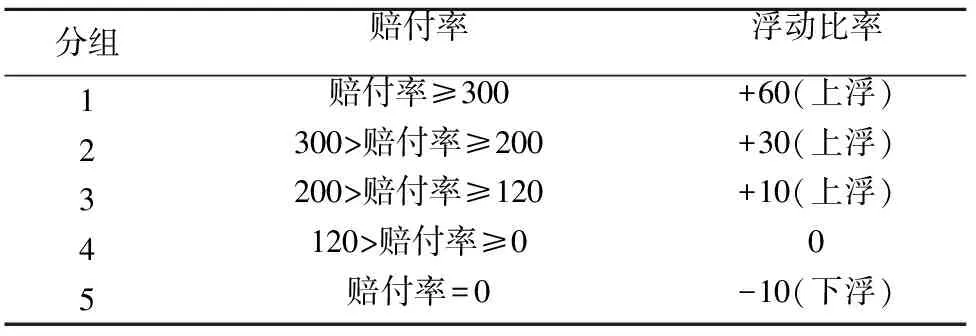

选取2018年4月至2021年3月某院的327人次的购买执业医师险(见表1)和41次的理赔记录,资料来源于该院的执业医师险投保和理赔登记台账,具体的资料包括保额、保费、赔偿限额(见表2)、免赔率(第一次和第二次发生保险事故的免赔率为0%;第三次发生保险事故的免赔率为20%;第四次及以后发生保险事故的免赔率为50%。)、赔偿总额、分摊比率调整因子(见表3,院外分摊比率为100%,此分摊比例仅适用于多点执业过程中的三级医院,对于二级医院的分摊比例仅为80%)、赔付率调整因子(见表4,赔付率=上年度已解决赔偿款金额/上年度保险费×100%)、购买执业医师险的科室分布以及医疗纠纷的解决途径。

表1 2018年4月至2021年3月某院执业医师险重点投保科室分布[人次(%)]

表2 购买不同档次医师险的保额、保费、限额分布

表3 分摊比例因子(%)

表4 赔付率调整因子(%)

1.2 研究方法

对购买执业医师险前后发生医疗纠纷的解决途径进行比较,对医生购买执业医师险以及理赔执业医师险的过程满意度进行调查,对购买执业医师险前后均发生医疗纠纷的医生进行满意度比较分析。满意情况分为:很满意、满意、一般、不满意4个级别,满意度=(很满意例数+满意例数)/总例数×100%。

1.3 统计学方法

采用SPSS 20.0作为数据统计分析的软件,计数资料组间比较用卡方检验。

2 结果

2.1 医疗投诉情况与解决途径

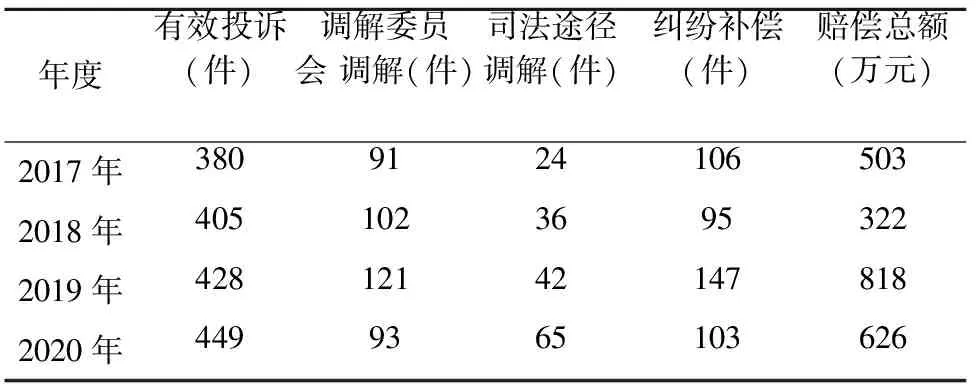

随着医疗行业的发展,医生们越来越重视自己的执业安全,他们对医疗纠纷的处理流程也比较重视,对于医疗纠纷的发生、发展、转归途径也有自己的想法。对许多医生来说,因医疗纠纷被起诉的是现代临床实践中一个特别令人不安的问题[4]。购买执业医师险以后医生们可以提前找保险公司评估自己的诊疗行为与患者的医疗损害的是否有相关性以及责任程度,并对纠纷的赔偿额提供参考范围。《医疗事故处理条例》颁布以来,医疗纠纷的处理越来越规范,流程也越来越清晰[5]。执业医师险购买以后,医生可以避险反复接待一些不必要的纠纷流程,相应的保险公司和纠纷处理部门就可以按照流程处理。从最近几年的纠纷处理途径分布来看(见表5),医调委调解和司法途径调解在增加就能够说明医务人员虽然不愿意处理纠纷,但是他们更支持合理的途径去解决纠纷,而不是盲目的去妥协[6]。

表5 2017—2020年纠纷不同解决途径分布

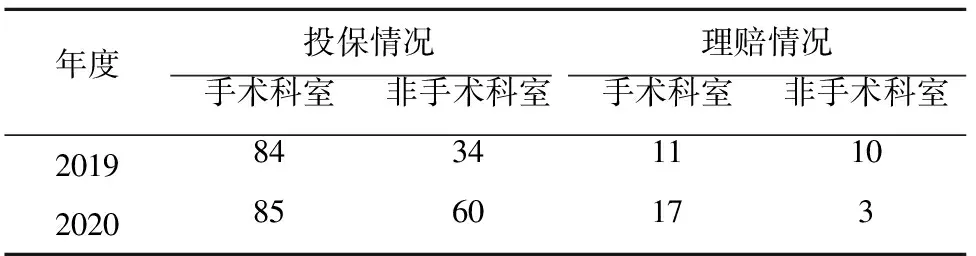

2.2 投保与理赔情况分析

某院纠纷处理部门一直建议手术医生能尽量购买职业保险,非手术科室的医生按照自身的实际情况去购买职业保险。通过2019年度和2020年的的投保情况来分析(见表6),该院的投保情况已经日趋合理,手术科室和非手术科室的医务人员购买职业保险的对比P<0.05,有临床统计学意义。相对于总的赔偿件数而言,保险理赔只是占据其中的一小部分,手术科室和非手术科室的理赔情况对比P<0.05,有统计学意义。理赔情况与投保情况的不谋而合可以说明手术科室发生医疗纠纷赔偿的风险大,医生们也是了解风险的情况,投保的情况也是手术科室较多。

表6 投保与理赔情况分析(件)

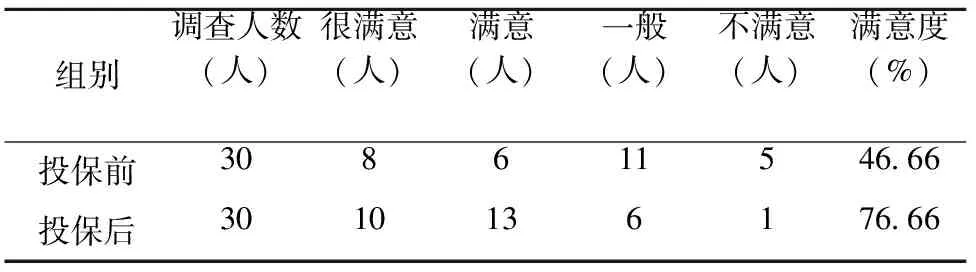

2.3 合理提高医务人员的满意度

虽然购买职业责任保险所付的费用会影响医生们的购买意愿,但是覆盖范围和服务的充分性以及一个好的保险公司对他的保护应该是决定因素[7]。购买执业医师险以后,医生的诊疗行为会有一个保障,他们会把更多的精力投入到医疗工作中,而医疗投诉相关问题就可以直接交给保险公司和医院的纠纷处理部门。由表7可见,投保后医生对解决医疗纠纷的满意度明显提高,与投保前相比差异有统计学意义(P<0.05)。医生的满意度的提高应该是由于处理医疗纠纷的流程更加合理,赔偿的风险得到了合理的转嫁,与纠纷相关的事宜都能有保险公司和纠纷处理部门来帮忙处理。

表7 投保前后医疗纠纷处理的满意度比较

3 讨论

3.1 推广医生职业保险的必要性

购买执业医师险可以保障医生的职业风险,从而使医生能够对自己的职业更加忠诚和热爱。

对于三甲医院而言,重病人多、技术风险大,每年纠纷数量和赔付金额较高,由于担心承担责任,专科医生不太愿意照顾急诊和贫困患者[8]。目前医院投保的医责险保险费率偏高,赔付额较小,执业医师险可以弥补目前这一短板。医疗体系中有太多不可预防的医疗伤害,而法律体系却未能阻止它们,所以需要医生们拥有一定的抗风险能力[9]。降低风险的做法对于保护病人不受伤害和减少医疗从业人员遭受不必要的声誉损害和经济损失至关重要。

3.2 无过错医疗损害的救济途径

当然执业医师险是为了保护医生的诊疗行为,对于无过错的医疗损害执业医师险是不予理赔的[10]。对于无过错医疗损害,患者确实遭受到了损害但无从救济,这种看似“无理取闹”的纠纷中,医患双方最终都会有所损失,患方看似在维权的过程中会花费人力财力,但没有赔偿,医方在陪患者维权的过程中也会耗尽精力[11]。医疗手术存在不确定性,有一些不可抗力的存在,医生们无法完全规避手术的风险[12]。国外试图提出了多种可能的解决方案,包括改革现有的侵权行为侵权制度、无过错赔偿制度,以及将侵权和无过错相结合的所谓混合制度[13]。无论采取何种改革机制,还是多种机制的结合,都是对现有侵权行为侵权责任制度的完善。但是作者认为就目前的国情而言手术意外险可以对这种无过错医疗损害进行补偿,只是需由患方购买的,推行起来有一定的困难,但是必要性是有的[14]。

3.3 合理的评估可以降低保险公司拒赔的情况

大多数医疗事故案件都是在过失民事侵权的情况下审理的,往往是由不良后果引发的[15]。一般来说,对身体伤害的赔偿是基于证明错误事件和伤害之间的因果关系[16]。这些程序的主要目的是确定理赔的行为是否合理,并发症和错误造成的健康损害是否与医疗行为存在因果关系[17]。为了避免因处理时间过长或不合理的拒绝而导致的法律索赔的进一步负面后果,医生和诊所理赔管理人员以及责任保险法律处理人员之间需要良好的合作。为了避免在理赔过程中出现拒赔的情况,对案件事实进行批判性分析是必要的[18]。此外据保险经纪公司的管理人员反馈,合理有效的理赔流程管理必须与医生们的临床实践过程相结合,临床行为是因,赔偿行为是果。