基于投资组合理论的虚拟电厂资源优化组合方法

2022-01-11云秋晨田立亭

云秋晨,田立亭,齐 宁,张 放,程 林

(1. 北京交通大学电气工程学院,北京市 100044;2. 电力系统及大型发电设备控制和仿真国家重点实验室,清华大学,北京市 100084)

0 引言

随着大量分布式电源、可控负荷、储能等接入配电网,利用这些分散、灵活的资源为电网提供服务,充分发挥这些资源的调控潜力已成为当前智能电网建设的重要方向。本文将这些分布在用户侧可以进行互动和管理的资源统称为分布式资源(distributed energy resources,DER)。这些DER 具有异构性,即在所有主体、互动意愿、技术特性方面存在较大的差异,电网对其实施直接管理存在较大难度[1]。在此背景下,虚拟电厂(virtual power plant,VPP)技术对当前电力市场、信息通信技术具有良好的适应性,为分散、多样、异构的DER 提供了灵活管理方式[2-4]。

针对DER 的异构性,文献[5-11]分别研究了分布式电源、需求响应、电动汽车、电储能、热储能等多种互动资源的运行特性,为实现VPP 内部“源-荷-储”协调运行提供思路。其中,文献[10]利用点估计法模拟VPP 运行中涉及的负荷需求、资源出力及交易电价的不确定性,文献[11]进一步基于投资组合理论定量地评估不确定性引起的VPP 收益风险。VPP 的聚合外特性表现为虚拟的功率上调和下调能力,文献[12-13]分别研究了用户用能习惯、激励机制对用户响应行为的影响,建立资源响应特性模型。在此基础上,文献[14]提出互动资源响应潜力评估方法;文献[15]采用基于鲁棒优化的聚合算法得到VPP 的鲁棒聚合边界,使VPP 在边界内具有灵活的调节能力,从而向电网提供阻塞管理、备用容量、电压控制、调峰、调频、紧急功率支撑等多种应用[16-19]。

在应用中,VPP 工作过程可分为计划、运行和结算3 个阶段[20]。目前,国外针对VPP 的研究多集中于调度运行与利益分配两方面,针对VPP 计划工作的研究较少。在计划方面,文献[21]基于投资组合理论的基本思想,充分考虑了各类分布式能源的出力互补特性,考虑了VPP 中的风电、光伏、储能以及常规机组的容量,建立VPP 的多电源容量配置模型。在此基础上,文献[22]进一步探讨了投资者风险偏好对规划VPP 多电源容量配置的影响,提出了一种基于投资组合理论中计及风险量度的容量优化配置模型,并建立评价指标,为VPP 规划建设的多电源容量配置问题提供了定量依据。但上述文献针对VPP 的容量配置限于可再生能源发电设备,并未考虑负荷参与调度的情况,文献[23]将需求侧作为供应侧电能的可替代资源加以利用,但未将负荷的需求响应特性纳入VPP 的优化配置当中。文献[24]在此基础上建立了完善的兼顾供应侧和需求侧资源的VPP 静态优化配置体系,但需求侧资源仅考虑了可中断负荷,未能系统地分析需求侧多种柔性可控负荷响应特性。此外,实际运行中,由于DER 的状态(发电、负荷或运行成本)处于变化之中,导致VPP 中DER 组成的联盟具有时效性,即VPP 在市场中的任务完成后联盟解散,在下一项任务的计划阶段开始前组织新的联盟。综上所述,目前对于VPP 的计划工作还主要集中于对各类电源的静态容量配置问题,未能充分考虑互动资源的异构性及VPP 联盟的时效性,缺乏针对具有时效性的多能VPP 联盟组合方法的研究。

本文在现有的研究基础上,依据各类互动资源的运行特性,建立了VPP 响应特性模型。此外,考虑联盟的时效性,以24 h 为工作周期,建立参与日前能量市场及阻塞管理的VPP 优化组合模型,并基于投资组合理论中的均值-方差模型衡量联盟成员响应意愿对VPP 收益的风险影响。最后结合CIGRE 20 kV 中压配电系统进行算例分析,验证所提模型的有效性。

1 基于投资组合的资源响应特性分析

为表述方便,定义VPP 的相关参数如附录A 表A1 所示。根据VPP 的运行架构,运营商可在运行周前与用户签订双边合同,约定运行周期内用户是否将终端设备的控制权限托管至VPP,从而确定设备的响应方式。运行中,用户根据VPP 分配的调节指令调整终端设备的用电计划,以响应电量ΔPn,s,i t作为VPP 与用户之间的交易“产品”。实际响应时,存在部分用户未将设备权限托管至VPP,导致此类用户提供的响应电量受用户主观响应意愿影响,响应值存在不确定性,使得组合后VPP 收益存在风险。基于此,本文中根据设备控制权限是否托管至VPP,将用户的响应电量分为有风险资产、无风险资产两类。然后基于投资组合理论,衡量组合收益、风险,优化有、无风险资产的配置权重。

1.1 VPP 资产组合方案

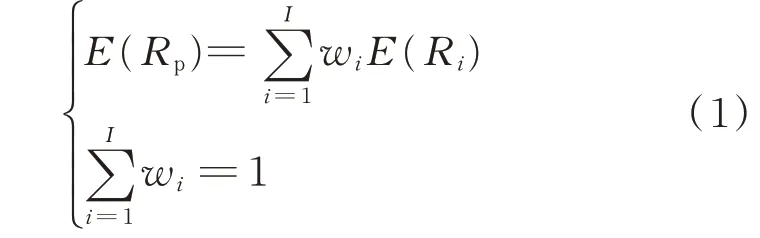

由于参与互动的DER 的异构性,“产品”具有多样性。多种类型资产组合后对VPP 预期收益E(Rp)的影响及收益风险的分散效果,可根据投资组合理论中均值-方差分析方法和投资组合有效边界模型进行分析:

式中:i表示资产类型;I为参与组合的资产类别总数;Ri和Rp分别为第i类资产和组合资产的收益;wi和E(Ri)分别为组合中第i类资产的投资所占权重及其预期收益;E(Rp)为组合后VPP 的预期收益。

VPP 组合的收益风险用方差σ2p来衡量:

式中:σi为第i类资产收益的标准差;ρij为第i类和第j类资产收益之间的相关性。

参与VPP 组合用户提供的响应电量均为有风险资产时,基于Markowitz 组合理论[25],VPP 组合的可行域如附录A 图A1 所示:以E(Rp)为纵轴,收益风险值σp为横轴,不同权重下预期收益-风险构成的集合。其中,每种资产自身的收益、风险决定可行域的端点;资源间的相关性决定可行域的形状,组合分散风险的效果随相关性由正到负的变化而增强。在可行域内,各种风险水平上,预期报酬最大点连成的轨迹就是组合的有效边界。 效用函数U=E(Rp)-0.5Aσ2p表示不同投资者对风险的偏好程度。在效用相同且效用最大时(U为常数且U=Umax),可获得无差异曲线E(Rp)=Umax+0.5Aσ2p,在点(σ*p,E(R*p))处,无差异曲线相切于组合有效边界,切点斜率k*=Aσ*p。根据经验,A取值范围为2~4:对于风险偏好投资者,A<3;对于理性投资者,A=3;对于风险厌恶投资者,A>3。

VPP 组合中包含无风险资产时,可基于有风险资产的最优组合方案,利用无风险资产替代部分有风险资产,降低组合的收益风险。此时,有效边界形状为一条直线与曲线的组合,直线又称作资本配置线。直线过点(σ*p,E(R*p)),截距(0,Rf)表示无风险资产的预期收益,根据最优组合解与(0,Rf)这2 点可得到斜率的另一表达式,且此时斜率被称为夏普比率kSR:

综上所述,本文中将VPP 运营商视为理性投资者,资源优化组合所需解决的问题转化为在满足应用约束的组合方式中,以夏普比率为指标衡量不同组合方式下的收益及风险,选取预期收益最大值作为最优解。考虑效用最大化的最优组合方案有如下特征:

1.2 资源响应特性分析

1.2.1 有风险资产

在VPP 与用户签订的合同中,若用户未将终端设备的控制权限托管至VPP,可视为自由响应用户。此类用户提供的响应电量存在不确定性,视为有风险资产。用户多为大型负荷用户,如校园、写字楼等,内部有多种可调节用电特性的设备,且自身具备能量管理系统。此类用户的响应动作类似于基于激励的需求响应(incentive-based demand response,IBDR),VPP 作为聚合商,无须了解此类用户具体的响应方式,只需要关注用户的实际响应效果。为了合理优化用户的用电计划,此类用户需要在调度周期前向VPP 提交购电需求预测曲线P~n,s,it及响应范围[Δ,Δ,VPP 则认为用户可以实现区间内的任一响应电量。此类资源的响应特性可建立为:

式中:SDR为有风险资产用户集合;Pn,s,i t为响应后VPP 实际购电负荷值;下标t表示时间段,上标n、s、i分别表示资源并网节点编号、资源类型及资源编号,下同。

其中,ΔPn,s,i t具有不确定性,引起VPP 的收益风险。一般的IBDR 用户的响应不确定性本质来源于信息的匮乏,难以将自身响应能力与系统的响应需求相匹配。但在VPP 的管理模式下,VPP 综合考虑了外部需求及内部资源的响应能力后,再分配每个参与响应的用户的响应电量,因此,自由响应用户按照VPP 的分配方案进行响应可以实现全局最优,响应偏差只会为VPP 带来经济性损失。考虑不确定性后,ΔPn,s,i t可改写为式(7)。

1.2.2 无风险资产

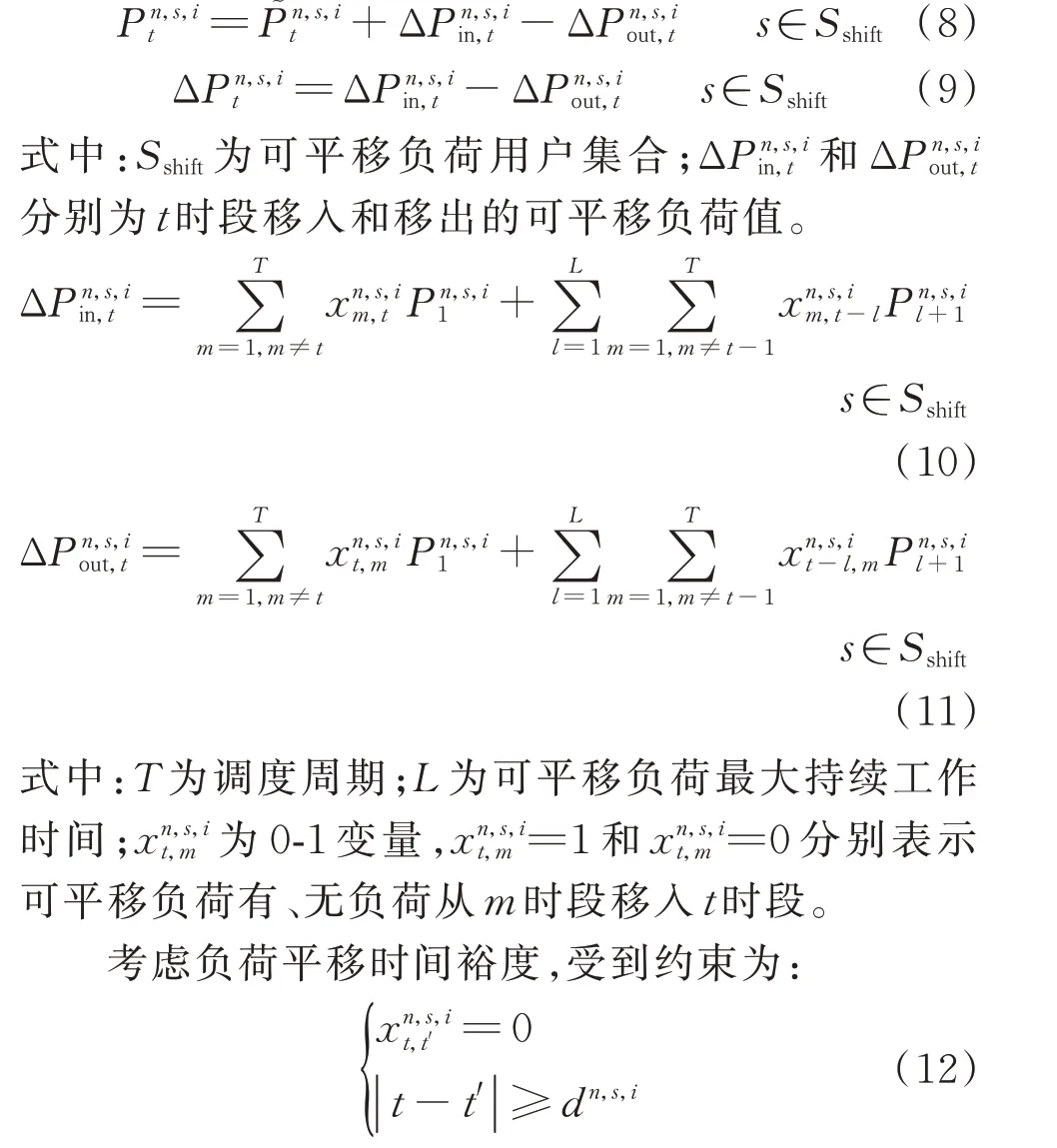

在VPP 与用户签订的合同中,若用户将终端设备的控制权限托管至VPP,则此类用户提供的响应电量被视为无风险资产。此类用户提供的响应电量本质为σ=0、ρ=0 的无风险资产,可以规避由用户响应意愿引起的收益风险。考虑到托管至VPP 的终端设备的技术特性各有不同,本文将互动资源划分为可平移负荷、可转移负荷、可削减负荷及分布式电源4 类[9],建立资源响应特性模型。

1)可平移负荷

可平移负荷是一类特殊的可转移负荷,常见的可平移负荷有工业上用于生产的流水线作业、用电流程固定的电气设备等。此类负荷受到用电流程的约束,响应特性为:

式中:dn,s,i为可平移负荷的平移时间裕度。

2)可转移负荷

常见的可转移负荷有冰蓄冷空调、电动汽车换电站等设备。由于不受到用电流程连续性的约束,可转移负荷用户的响应特性更为灵活,响应特性为:

可转移负荷要求调度周期内负荷总量保持不变,受到约束:

式中:Δt为时段间隔。

本文将储能设备,如电池储能系统(energy storage system,ESS)作为典型的可转移负荷进行研究,考虑到过度充放电对电池使用寿命的影响,参与响应过程中,要求电池的荷电状态始终保持在一定范围内:

3)可削减负荷

可削减负荷用户可以通过削减或者中断负荷向VPP 提供响应电量,常见的可削减负荷有温控负荷、照明负荷。可削减负荷响应后,VPP 购电量减少,视为提供负的响应电量,可削减负荷的响应特性为:

式中:Sre为可平移负荷用户集合;βn,s,i为用户允许的最大削减比例。

4)分布式电源

分布式电源包括分布式光伏、分布式风力发电、小水电、生物质发电等。其中,分布式光伏、风力发电受到气象条件的限制。如光伏并网逆变器直流侧通常采用最大功率点跟踪(maximum power point tracking,MPPT)策略,控制其向并网点输出的有功功率。MPPT 功率代表了分布式电源的最大出力。在最大功率限制下,分布式电源与可削减负荷的响应特性类似,可以在MPPT 功率以下削减有功输出。但从电网看,分布式电源出力的削减量相当于VPP 购电量增长,视为提供正的响应电量,分布式电源的响应特性为:

式中:SDG为分布式电源用户集合。

2 VPP 资源优化组合模型

VPP 的资源优化组合问题类似于机组组合问题,但机组组合问题关注于机组的发电能力,VPP关注于资源的响应能力,不合适的VPP 资源组合方式无法满足应用场景对其产品特性的要求,也难以获得良好的经济性。

2.1 目标函数

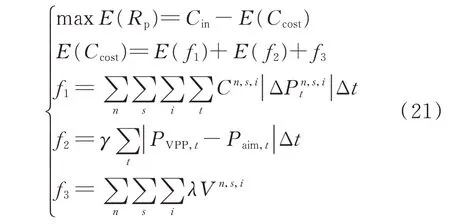

本文中以VPP 同时参与日前能量市场和向电网提供阻塞管理的应用场景为例,以预期收益最大化为目标:

式中:E(Rp) 为组合后VPP 的预期收益;Cin=+为VPP 的预期收入,在市场出清确定竞标结果Paim,t后,来自能量市场的预期收益CDAin=(Cr-Cw)Paim,tΔt为确定的恒定值,利润空间来源于零售电价Cr与电力市场批发电价Cw的差额,CDSOin为向电网提供阻塞管理获取的来自电网的激励,与电量无关,亦为恒定值;E(Ccost)为预期成本,由三部分组成:f1为激励用户改变出力计划提供响应电量所需的激励成本;f2为VPP 实际功率与目标功率之间存在的偏差而产生惩罚成本;PVPP,t为VPP 响应后的实际负荷值;γ为单位偏差惩罚价格;f3为维护用户参与VPP 互动所需的对通信、计算资源造成的接入成本;Cn,s,i为互动资源的单位响应激励成本,即内部交易电价;λ为单个资源参与调节所需的接入成本;Vn,s,i为0-1 二元变量,Vn,s,i=1 和Vn,s,i=0分别表示该资源参与和不参与响应。

2.2 约束条件

VPP 的优化组合模型受到约束为:

式中:h(Δ)≥0 表示式(1)至式(4)所示的最优组合方案时的风险及效用约束;u(Δ)≥0 表示式(5)至式(18)所示的资源响应特性约束;g(Δ)=0 表示VPP 聚合外特性的等式约束;s(Δ)≥0 表示应用约束。且根据式(21)组合预期收益表达式,式(1)中各类资产组合权重可表示为wn,s,i=E()E(Ccost)。

2.2.1 VPP 聚合外特性

以并网点为单位对用户所属空间区域进行划分,获得VPP 的空间聚合特性:

将分布在不同地理位置处的响应特性聚合后,获得VPP 的时间聚合特性:

式中:N为含有VPP 互动资源的并网点数量;ΔPVPP,t为VPP 聚合响应值。

2.2.2 VPP 应用

1)日前能量市场

由于自由响应用户的响应电量的不确定性,用户的实际响应电量与分配的响应计划间可能存在偏差。VPP 参与日前能量市场的应用中,根据市场交易规则,VPP 与日前能量市场约定Paim,t后,需要保证各时段PVPP,t与Paim,t的偏差在电力市场允许偏差εVPP内。因此,VPP 参与日前能量市场受到的外特性约束如下:

2)阻塞管理

电力系统潮流分布的状态量由节点的注入功率、电压分布决定,且状态量均可与潮流方程建立联系。阻塞管理应用中,以支路传输功率Pmn,t为状态量:

式中:下标mn表示支路传输功率方向由节点m指向节点n;gmn和bmn为支路的导纳参数;Vm,t和θm,t分别为t时段节点m的电压幅值和相角。

基于通信技术,VPP 参与电网调度时具有分散性,可在多个节点处调节用户电量需求。同时,VPP 的响应量Δ远小于节点负荷总量,不会改变系统的工作点,可引入灵敏度参数α,基于小信号分析法线性化描述Δ对支路传输功率改变量ΔPmn,t的影响,α的推导过程见附录B。

式中:αP,mn,n,t为有功灵敏度参数,表示节点n每单位有功注入功率的改变引起支路mn传输功率的改变量;Δ为节点n处无功注入功率改变量;αQ,mn,n,t为无功灵敏度参数。

考虑到配电网中多配置有无功补偿装置,可以认为调节前后节点功率因数角φn不发生变化,式(27)可表示如下:

在向电网提供阻塞管理服务时,要求VPP 响应后支路负载率η在安全裕度内:

上述优化模型为凸规划问题,可在MATLAB调用YALMIP 工具箱,并利用CPLEX 等成熟的商业求解器进行求解,求解算法及过程不是本文研究重点,在此不再赘述。

3 算例分析

3.1 算例信息

本文采用CIGRE 中压配电系统对模型进行仿真分析,拓扑结构如图1 所示,开关S1、S2、S3 均处于闭合状态。系统基准电压为20 kV,区域1 为城市区域,电负荷需求较为集中,节点6 处有1 MW 分布式光伏接入;区域2 为乡村区域,用电需求较小且有大量光伏接入,节点12、14 处共计有4 MW 的光伏接入。网络负荷峰值为4.474 MW+1.104 Mvar,配电网日负荷曲线如附录A 图A2 所示。1~6,19~24时段内,购电的唯一渠道为从上级电网购入,支路1-2 与支路2-3 负载较重,有功及无功分点均位于节点6 处;7~18 时段,光伏向配电网提供大量有功功率,使得配电网的潮流发生明显变化,支路13-14 及支路8-14 负载率增大,功率分点转移至节点5 处。该配电网区域在时段7 内支路1-2 出现功率过载现象。

图1 20 kV 配电网拓扑图Fig.1 Topology of 20 kV distribution network

VPP 用户根据接入配电网点位置区分,将同一节点处的同一类型资源视作一个用户,互动资源用户并网位置信息见附录A 表A2,用户的激励价格如附录A 表A3 所示。本算例中共有14 个有风险资产,有风险资产间的响应误差σ及相关性ρ关系如附录A 图A3 所示。无风险资产响应误差σ=0,与任意资产间相关性ρ=0,根据与用户签订的合同,得到无风险资产响应特性相关信息:可平移负荷为电动汽车,充电功率为7 kW;可转移负荷ESS 允许最大充/放电功率为400 kW,装机总量为1 MW;可削减负荷为工厂负荷,允许10%的削减比例,可提供-400~0 kW 的响应功率;分布式电源光伏有5%的允许削减比例,可提供0~250 kW 的响应值。

3.2 算例分析

根据模型求解结果,可以得到调度周期内任意时段配电网节点注入功率的改变量,使用N-R 算法计算VPP 响应后的配电网潮流分布,得到响应后支路负载率信息。与本文提出的灵敏度计算所得负载率对比,各支路的计算误差如附录A 图A4 所示。误差在0~2.8×10-4范围内,认为可以使用灵敏度参数表示节点负荷变化对潮流分布的影响。

3.2.1 多应用场景分析

根据VPP 的应用,本文设置6 种运行场景如表1 所示,6 种场景下的资产组合方式如表2 所示。

表1 VPP 运行场景Table 1 Operation scenarios of virtual power plant

表2 不同场景下资产组合方式Table 2 Asset portfolio modes in different scenarios

1)横向比较

场景1 和场景2 中分别仅在单一时间、空间尺度上优化VPP 响应特性。场景3 协调优化VPP 的时、空响应特性,对资源的利用更为高效:当空间响应需求与时间尺度上响应需求矛盾时,优先分配高灵敏度节点响应计划满足空间上潮流要求,再分配低灵敏度节点处资源响应计划,以满足时间上对VPP 聚合特性要求,各时段的资源响应电量如图2所示。由于负荷分布不均,配电网支路1-2 在时段7内出现传输功率过载现象。场景2 和场景3 中支路1-2 的负载率分布如图3 所示。响应后,7 时段支路1-2 的负载率由0.952 6 分别降低至0.929 8 和0.799 5,留有更大的安全裕度。由表2 中响应电量数据可以看出,相较于独立的单一场景的优化,响应后场景3 中的协调优化方案中响应电量的需求量降低了219.51 kW·h,需要的互动用户也有所减少,可节省总预期成本1 386.31 元。

图2 场景3 用户响应电量分布Fig.2 Distribution of user response power in scenario 3

图3 支路1-2 负载率Fig.3 Load factor of branch 1-2

以备用的响应容量作为灵活性评价指标,响应能力一致时,响应电量越少,备用响应容量越大,则灵活性越强。VPP 的响应能力由其组合方式决定,在有限的可选择的互动资源用户中,大联盟为所有互动用户形成的集合,优化组合后的VPP 联盟为大联盟的子集,可响应资源不多于大联盟。

2)纵向比较

根据场景1 至6 这6 种运行场景下的响应电量总量,相同应用场景下,场景4 至6 需要的响应电量低于场景1 至3,激励成本与响应电量成正比,场景4至6 的激励成本也较低。但互动资源的数量、种类的增长势必会引起接入成本的增加,场景5 中为大联盟下备用响应容量最大的运行场景,存在大量联盟成员没有贡献响应电量、互动资源利用率低下、节省的激励成本难以覆盖高昂的接入成本等情况,导致总的预期成本相比较于场景2 增加了550 元。在对响应电量要求更多的场景3 和场景6 中,场景6 中的资源利用率高,激励成本平衡接入成本后降低了总的预期成本。综上所述,适当的组合方式是获得良好经济性的必要条件。

3.2.2 收益风险分析

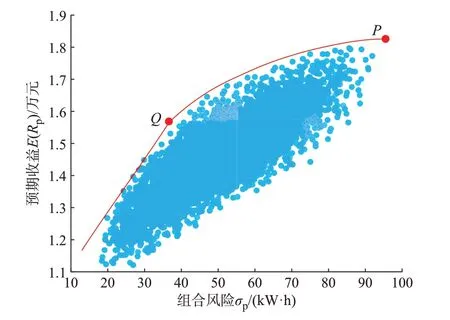

根据用户在调度周期T=24 h 内的响应计划,得到有、无风险资产的配置权重w后,将w代入式(2)可求得组合风险σp。在场景3 下,进一步对比分析有、无风险及效用约束对资源组合的影响。在该应用场景下,满足VPP 聚合特性约束及空间潮流约束的资源组合有效边界如图4 所示。

图4 组合有效边界Fig.4 Combined efficient frontier

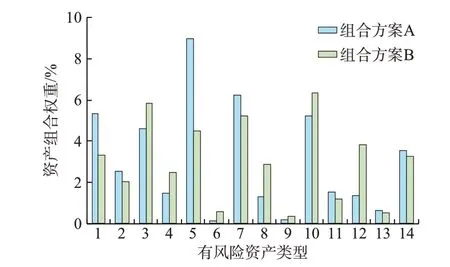

有效边界图中,在P点处取得预期收益最大值,在Q点处取得夏普比率最大且预期收益最大值。其中,P点对应组合方案A,表示未计及风险效用约束的最优组合方案;Q点对应组合方案B,表示计及风险效用约束后得到的组合最优解。组合风险主要由各类资产的组合权重及有风险资产间相关性共同决定,组合的有风险资产配置权重如图5 所示。

图5 有风险资产配置权重Fig.5 Asset allocation weight in risky portfolio

方案A 中,有风险资产配置权重为43.5%,相对集中地分布在第5、第7 及第10 类资产间,三者间相关系数为ρ5,7=-0.17、ρ5,10=0.44、ρ7,10=0.02,整体呈正相关,对风险的分散能力较弱。无风险资产配置权重为56.5%,其中可转移负荷电动汽车将时段1~3 的充电计划分别平移至时段11、13~14,完成充电的时间被推迟11 h,组合权重为17.96%;可转移负荷ESS 组合权重为20.77%;可削减负荷组合权重为17.77%。组合的预期收益为18 160 元,风险值为95.24,夏普比率为43.69。

方案B 中,有风险配置权重降低至为42.3%,第3、第7 及第10 类资产组合权重较高,其中第10 类有风险资产配置权重最高,仅为6.37%。相较于方案A,资产配置相对分散,并且这三者间相关系数为ρ3,7=-0.68、ρ3,10=-0.14,第3 类与第7 类资产间的强负相关性可有效分散组合的风险值。无风险配置权重为57.6%,其中,可平移负荷电动汽车响应计划与方案A 一致,组合权重降低至14.84%,可转移负荷ESS 组合权重为降低至16.7%,可削减负荷组合权重为22.88%。 组合的预期收益降低至15 573 元,风险值降低至36.7 kW·h,夏普比率为191.06。相较于方案A,计及风险效用约束后,组合每增加一个单位风险,预期收益约增加147 元。

4 结语

1)本文基于用户的响应偏差,将异构的用户参与VPP 互动过程中提供的响应电量划分为有、无风险资产2 类,结合投资组合理论的相关概念,可评估响应电量的不确定性对组合收益的影响。此外,利用资产的负相关性有效分散组合的收益风险,为含不确定因素的资源组合问题提供参考。

2)本文考虑VPP 互动资源响应时的分散性,以灵敏度参数描述资源的响应对系统潮流的影响,为分散的资源的空间协调优化运行提供参考。

3)本文中以用户实际提供的响应电量为依据计算用户激励,然而VPP 的运行本质上是多个主体间的合作博弈过程,用户激励结算时应计及用户贡献度。不同利益分配机制对用户激励及用户的响应特性的影响值得进一步开展研究。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。