海尔智家私有化海尔电器案例研究

2022-01-09刘越

刘越

摘要:本篇选取白色家电龙头企业海尔为研究对象,基于事件研究法,通过对异常收益率和累计异常收益率的计算,对海尔智家私有化海尔电器在事件发生日期间的市场绩效进行评价。海尔智家在宣告私有化海尔电器后,吸引了大量投资者的关注,引发异常收益率的提高,对股东也创造了一定的财富。后期仍有小幅波动,异常收益率和累计异常收益率虽均呈现波动上升的态势,但是一定程度上放缓了收益效率。

关键词:私有化;事件研究法;海尔智家;海尔电器

一、引言

上市公司主动私有化是境外资本市场不足为奇的基本行为,在境外资本市场中,上世纪70年代美国由于股市低迷,曾出现大规模的私有化现象。1997年之后受到金融危机的影响,我国香港和日本金融市场也出现大量的私有化现象。我国在2005年受到股权分置改革影响,为我国资本市场的私有化现象推波助澜。自2010年以来,我国资本市场发展态势良好,加上外资市场中公司市值被低估成为普遍现象,中概股回归、港股退市再上市,我国也迎来了上市公司私有化的浪潮。从公司自身发展而言,更多的公司不再唯上市论,而是可以选择退市来寻求更好地发展,在其私有化过程中许多上市公司的财务管理能力得到很大的提升,某一程度上也是对公司和市场发展的优化。我国资本市场不断成熟,中国证监会也对此发布了一系列政策加以完善与推进,长期来看是有利于建立健全私有化制度的。基于此,本文选择海尔智家私有化海尔电器案例进行研究。

二、私有化双方公司介绍

(一)海尔智家介绍

海尔智家原名青岛海尔股份有限公司,创立于1984年,股票代码为600690。出于业务转型的需要,青岛海尔打算将业务由“单纯的家电生产制造”转型为“提供成套家电产品与家庭场景解决方案”,即定制业务,致力于为用户提供、“设计一个家、建设一个家、服务一个家”的全流程解决方案。因此于2019年7月1日更名为海尔智家。

(二)海尔电器介绍

海尔电器和海尔智家同为青岛海尔集团旗下附属公司,2005年,海尔集团决定打造海尔电器为集团白色家电业务,并为其成为全球三大白色家电生产商作出进一步努力。海尔电器其附属公司目前主要从事研究、开发、生产及销售以“海尔”为品牌名称的热水器、净水器等业务;上述提及的海尔智家主要业务为冰箱空调及洗衣机等业务。

(三)二者关系介绍

海尔智家和海尔电器随着2006年海爾智家股改分置改革的落地,集团开始加速公司家电业务的整合,另一方面对历史存留的同业竞争问题进行积极探究,决定将白色家电业务的重心由海尔电器转移到海尔智家。2007年,海尔智家持有海尔电器股份为20.01%;2010年进一步对海尔电器的股票增持,持股比例达到53.34%。同作为集团主打白色家电公司,海尔电器成为海尔智家的重要子公司,尽管二者业务均有清晰定位,但在管理等方面仍存在较多问题。

三、私有化过程

2019年12月31日海尔智家发布《关于媒体报道的澄清说明公告》,披露公司正在初步探讨私有化海尔电器的方案。2020年8月1日海尔智家发布《重大资产购买暨关联交易报告书(草案)》,私有化海尔电器的方案正式出台,公司将以新发行的H股股份作为私有化对价,以协议安排的方式私有化海尔电器。海尔电器的计划股东将获得海尔智家新发行的H股股份作为私有化对价,换股比例1:1.60,即每1股计划股份可以获得1.60股海尔智家新发行的H股股份。同时,作为私有化方案的一部分,海尔电器将向计划股东以现金方式按照1.95港元/股支付现金付款。目前本次交易以完成,海尔电器已经成为海尔智家全资子公司,并从香港联交所退市。海尔智家H股股票也于2020年12月23日在香港联合交易所有限公司主板市场挂牌并上市交易,股票代码为06690.HK。本次H股上市完成后,海尔电器将退出H股板块,同时,海尔智家将同时持有境内上市内资股(A股)、境外上市外资股(D股)和境外上市外资股(H股),持股比例分别为股份总数的69.88%、3.00%和27.12%,成为首家上海、香港、法兰克福三地上市的公司,构建了“A+D+H”全球资本市场布局,是第一家物联网化的上市公司。

四、海尔智家私有化前后的绩效分析

本篇文章利用事件研究法来对海尔智家的市场绩效,也就是财富效应展开详细的探讨与分析。案例获取海尔智家(股票代码为600690)在事件发生前130天至后15天的每日收盘价,以及该时段内上证综合指数的每日收盘价。以下的所有数据均来源于巨潮资讯。具体步骤如下:

步骤一,确定事件期。

(1)事件发生日

海尔智家于2020年8月1日发布《海尔智家股份有限公司重大资产购买暨关联交易报告书(草案)摘要》,此公告标志着私有化海尔电器的方案正式出台,公司将以新发行的H股股份作为私有化对价,以协议安排的方式私有化海尔电器。由于海尔智家在8月1日发布停牌公告,声称2020年8月3日开市起复牌,所以按照规定,发布公告是非交易日的,则应顺延至公告后第一个交易日作为事件日期。下文选取的T=0事件日为2020年8月3日。

(2)事件窗口期和估计窗口期

一般而言,公告日前后均为时间窗口期,为展示数据其有效性,本文选取公告日前10日,后15日作为事件窗口期,及2020年7月16日至2020年8月24日,使T=(-10,15)。选取事件窗口期前的120个交易日作为事件清洁期,即事件的估计窗口期,也就是2020年1月4日至2020年7月15日。以上所提及日期期间均已剔除非交易日段。

步骤二,运用模型计算预期收益率、异常收益率AR以及累计异常收益率CAR。

(1)确定海尔智家的预期收益率

本文将采用市场模型法,通过建立以下模型来计算预期收益率。构建模型如下:

Rit=αi+βiRmt①

Rit=(Pit-Pit-1)/Pit-1②

Rmt=(MPt-MPt-1)/MPt-1③

其中,Rit是指企业个股即海尔智家的实际报酬率,Pit指的是企业当日的股票收盘价,Pit-1指企业前一日的股票收盘价,Rmt指的是上证市场的日收益报酬率,MPt上证指数当日的收盘指数,MPt-1指上证指数前一日的大盘收盘指数。

通过公式②和③,将导出的个股每日收盘价以及大盘收盘价,代入事件期和窗口期计算出海尔智家在估计窗口期的实际报酬率以及上证综合指数的日收益报酬率。

(2)确定海尔智家的异常收益率以及累计异常收益率

异常收益率是指每只股票实际收益率与正常收益率的差值,累计异常收益率是指个股在事件窗口内异常收益率的简单加总,在本案例中就是CAR(-10,15)。计算公式如下:

R’it=αi+βiRmt(t=-10,-9,-8,…..,13,14,15)④

ARit=Rit-R’it(t=-10,-9,-8,…..,13,14,15)⑤

CAR=∑ARit(t=-10,-9,-8,…..,13,14,15)⑥

通过对散点数据的回归分析计算出预期收益率以及αi和βi的估计值,得到回归方程R’it=-0.1117+1.0707Rmt。海尔智家在事件窗口期t=(-10,15)间实际收益率、预期收益率、异常收益率以及累计异常收益率表示在事件日当天AR达到8.24%,属整个窗口期的峰值。在事件后的未来15个交易日,虽然有一半交易日的异常收益率为负值,但其绝对值较小,并未对累计异常收益率产生实质性的影响。

步骤三,判断财富效应。

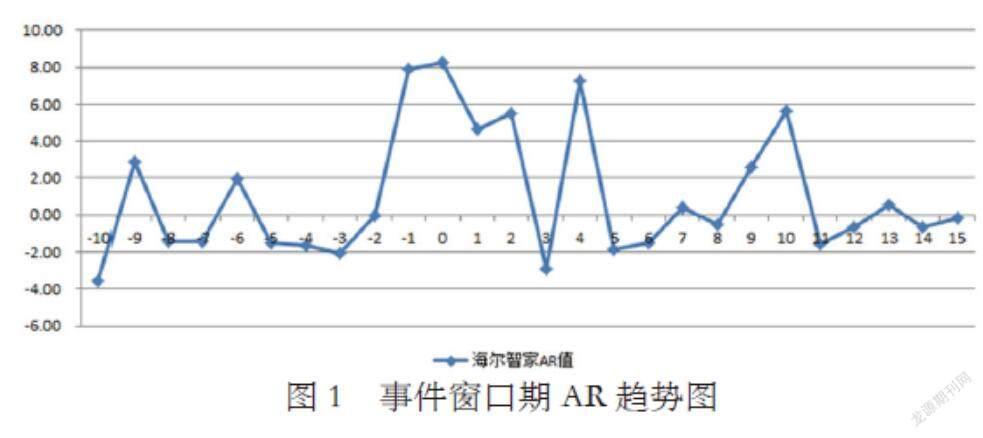

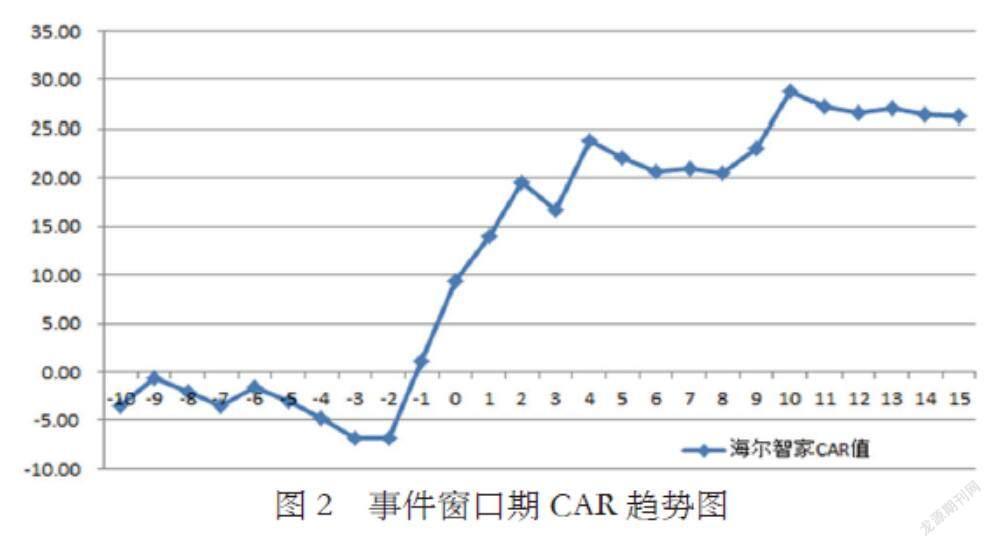

研究表明,CAR趋势图在一定程度上能够推断出市场对该事件的经济态度,如果CAR展示的是上升的态势,那么则说明资本市场对该事件的态度是积极的,否则为消极态度。此次私有化事件窗口期内的AR与CAR的趋势图如下图所示。

从图1可以看出,在事件发生日T=0之前,海尔智家的异常收益率小幅度上下波动,且趋势不太明显,多在0左右徘徊。而在事件发生日期间T=(-1,2)的时间段内,异常收益率高达8%,并在事件发生日当天异常收益获得最高,为8.24%。后续波动也有低于0以下,但是负值幅度均较小,相比于高异常收益率显得微小。从AR趋势图来看,海尔智家在确定私有化方案出台之后,市场内的相关投资者产生了一定的正向反应,在事件日后第4天和第10天仍有小幅上升,但后续趋于冷静。该事件使得期间内股价的波动较大,很快又趋于理性,说明一定程度上受到了市场的认可,对海尔智家长久来看是否是一个利好的消息,投资者的态度比较谨慎,仍处于观望状态。

从图2中可以看出,曲线的增长趋势集中在T=(-2,3)时间段,后续呈现波动上升状态,这是由于事件后常出現负的异常收益率,对整体上升虽然没有实质性打击,但是导致CAR在T=3后会出现偶尔的回落。以事件日为节点分段来看,在T=(-10,-1)的时间段内,所有的累计异常收益率均为负值,说明公司人员对公司重大决策的保护还是比较看重的,并没有因为每月对潜在私有化信息的披露导致股价的异常波动。从事件发生日后,累计异常收益率均位于0以上,在T=10时达到峰值28.73%,之后慢慢回落趋于平稳,也高于25%之上。这也传达了资本市场部分投资者对海尔智家私有化活动的看好态度,总体而言,在事件期内海尔智家的收益情况是比较乐观的,小额提升了海尔智家的股价,也为股东带来了一定程度的正向效应。

综上而言,海尔智家的异常收益率和累计异常收益率随着私有化活动的发生呈现出来的波动上升的态势,得到了市场响应,带来了财务层面的正向影响,为股东们创造财富效应。

五、结论

本篇文章基于事件研究法,通过对异常收益率和累计异常收益率的计算,对海尔智家私有化海尔电器在事件发生日期间的市场绩效进行评价。海尔智家在宣告私有化海尔电器后,吸引了大量投资者的关注,引发异常收益率的提高,对股东也创造了一定的财富。但是后期仍有小幅波动,异常收益率和累计异常收益率虽均呈现波动上升的态势,但一定程度上放缓了收益效率。从结果而言,海尔智家私有化海尔电器这一交易在短期来看,对海尔智家的绩效是出现了改善的,投资者也是持有乐观态度。企业作为上市公司私有化的主体,一方面要理性地看待资本市场,不要为了上市而上市,也不要过分看重上市带来的利好,端正上市动机,在经营决策中权衡成本与收益,不可盲目随从。另一方面,上市公司对资本市场的规则要了解且熟知,积极披露相关信息,提升对广大社会投资者的需求敏感度,虚假交流不可取。同时私有化退市也是企业自身发展的良好选择。

参考文献:

[1]本刊编辑部.上市公司私有化的背景及现状[J].中国总会计师,2016(02):34-35.

[2]马醒.香港上市的H股公司私有化分析[J].中国总会计师,2020(03):28-31.