上市公司股票回购效应分析

——以伊利股份股票回购为例

2022-01-08张媛媛

张媛媛,李 萌

(南京林业大学 经济管理学院,南京 210037;2.航天信息股份有限公司企业服务分公司,北京 100195)

1 引言

股票回购是指企业通过现金、发债等方式筹集资金,从股票二级市场中回购本公司股票的一种资本运作方式。在我国,信号传递理论对股票回购的动因分析解释力度较强[1],上市公司具有明显的回购择时能力[2],企业选择是否进行股票回购与其真实回购动机[3]、财务弹性大小[4]、股价是否超跌[5]等相关。由于高管薪酬与企业绩效呈显著正相关关系[6],近年来,上市公司通过股票回购对企业管理层进行股权激励的行为愈加频繁,企业激励方式的选择影响其实际行权效率[7],股权激励能够有效缓解代理问题,改善企业经营绩效[8- 9]、促进企业市值管理[10]、有助企业研发创新发展[11-12]。但同时也伴随着企业盈余管理质量下降[13-14],股权行权时长与盈余管理程度高度负相关[15]、高管自利行为[16]等问题。一方面,股票回购能够稳定企业股价,产生正向公告效应,但市场存在信息提前泄露的情况[17-19],此外市场虽会对股票回购做出积极反应,但随着时间的推移会逐渐减弱[20],不同回购动机也会导致不同的公告效应[21]。另一方面,股票回购会对企业价值产生负向影响,当企业拥有较高现金流水平时,该负向影响会有效减弱[22]。目前国内对股票回购的研究主要局限于宏观研究,缺乏对典型事件的具体分析。因而本文选择2019年股票回购总金额最大的伊利股份股票回购,对其回购动因以及效应进行探讨。

2 伊利股份股票回购案例

2.1 伊利股份基本情况

内蒙古伊利实业集团股份有限公司(以下简称伊利股份)于1993创立,作为中国乳制品行业龙头企业,拥有规模最大、产品线最全的生产链。伊利多年稳居全球乳业第一阵营,蝉联亚洲乳业第一。

伊利股份于1996年登陆A股沪市主板市场,以5.95元/股的价格发行股票 1 715 万股,是我国第一支乳制品股票。伊利股份于2002年以16.85元/股的价格增发 4 896 万股,又于2013年以18.51元/股的价格增发 27 221.25 万股。2015年,在股灾爆发的背景下,伊利股份宣布并完成股票回购,减少了注册资本。2019年伊利再次进行股票回购,总回购金额达到57.74亿,问鼎当年“回购王”。

2.2 伊利股份股票回购基本情况

2.2.1 回购动因

伊利股份连续三年营业收入增长,且企业收入基本来源于企业日常经营所得,拥有较好的盈利能力。相应的,企业有充足的现金流量储备,能够满足企业的日常经营需要,同时拥有低于行业均值的资产负债率,资本结构良好。此外,通过对伊利股份的托宾Q指数进行计算,其数值大于1,企业市值并未被低估,因此本次回购并不是为了传递股价被低估信号。2018年底,新《公司法》的修订,完善了股票回购制度,在股票市场行情低落、新政策的支持以及伊利股份拥有大量闲置资金的背景下,为了提升投资者信心,改善企业经营绩效,决定实施股票回购对管理层进行股权激励。

2.2.2 回购方案

内蒙古伊利实业集团股份公司于2019年4月8日召开了第九届董事会临时会议,讨论并最终同意了《关于以集中竞价交易方式回购公司股份方案的议案》,并于4月17日正式披露了相关股份回购报告书。明确伊利采用公司自有资金进行流通股回购,以不超过35元/股,总回购数量不低于总股本的2.5%,不高于5%的股份,实施股权激励计划。

2.2.3 回购进程

2019年5月6日,伊利通过集中竞价的方式完成了首次回购,首次回购股份数量为 1 546 669股,总金额为 46 004 648.56 元人民币,并于6月1日、6月4日、7月2日、7月11日披露了股票回购进展情况。

截止7月24日,公司已累计回购公司股份 182 920 025股,占公司总股本3.00%,成交均价为 31.67元/股,成交最低价格为29.02元/股,成交最高价格为 33.80元/股,已支付的总资金为 57.74亿元人民币。7月25日伊利股份召开第九届董事会临时会议,审议并通过《关于回购公司股份购买完成的议案》,至此此次股份回购方案执行完毕。

2.2.4 股票回购前后股权变化

伊利股份作为较为特别的一类上市企业,企业大股东持股比例不超过15%,企业没有实际控股股东以及实际控制人,企业的实质控制人即是管理层。此次累计回购股份数量 182 920 025股,其中 152 428 000 股用于实施股权激励,占总回购股数的83.33%,剩余部分用于注销以减少注册资本。

3 伊利股份股票回购效应分析

3.1 财务效应分析

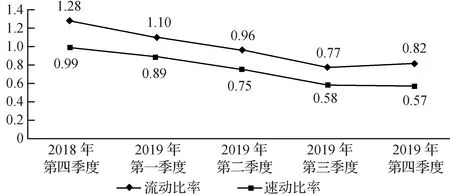

财务效应的分析一般有偿债能力分析、盈利能力分析,以及营运能力分析。由于伊利股份此次采用自有资金进行回购,本文认为其对偿债能力影响较大,所以选择只对偿债能力变化进行分析。偿债能力一般分为短期偿债能力和长期偿债能力。本文选择流动比率与速动比率来评价企业的短期偿债能力,用资产负债率和权益乘数来衡量企业长期偿债能力。股票回购前后数据变化情况如表1。

表1 伊利股份股票回购前后偿债能力变化

由图1可以看出,短期偿债指标在回购期内总体呈下降趋势,并且流动比率与速动比率的变化趋势基本一致,2019年11底伊利股份发行新债券,收到了现金,短期偿债指标数值在第四季度小幅增加。由于伊利采用自有资金进行股票回购以及子公司收购,导致其流动资产、速动资产持续同比减少,货币资金的大幅下降,导致企业短期偿债能力变弱。一般来说,股票回购后企业的资产负债率会变大,长期偿债能力会变弱,还会产生财务杠杆效应。由表1可知,在股票回购期间,伊利股份的资产负债率以及权益乘数都变大,但不可忽视,其资产负债率的增大和企业2019年第一季度、第四季度发行债券有关。

图1 伊利股份股票回购前后短期偿债能力变化

虽然此次回购导致企业的偿债能力变弱,但伊利股份具有较强的营收能力,企业的现金流量比率仅在股票回购期间有短暂的下降,企业仍然拥有强劲的现金流。此外,企业较高的信用评级,减少了企业资金链断裂风险,回购负效应对其影响较小。本次回购后,伊利股份资产负债率水平仍保持在行业均值以上,其资本结构仍保持相对良好状态。

3.2 公告效应分析

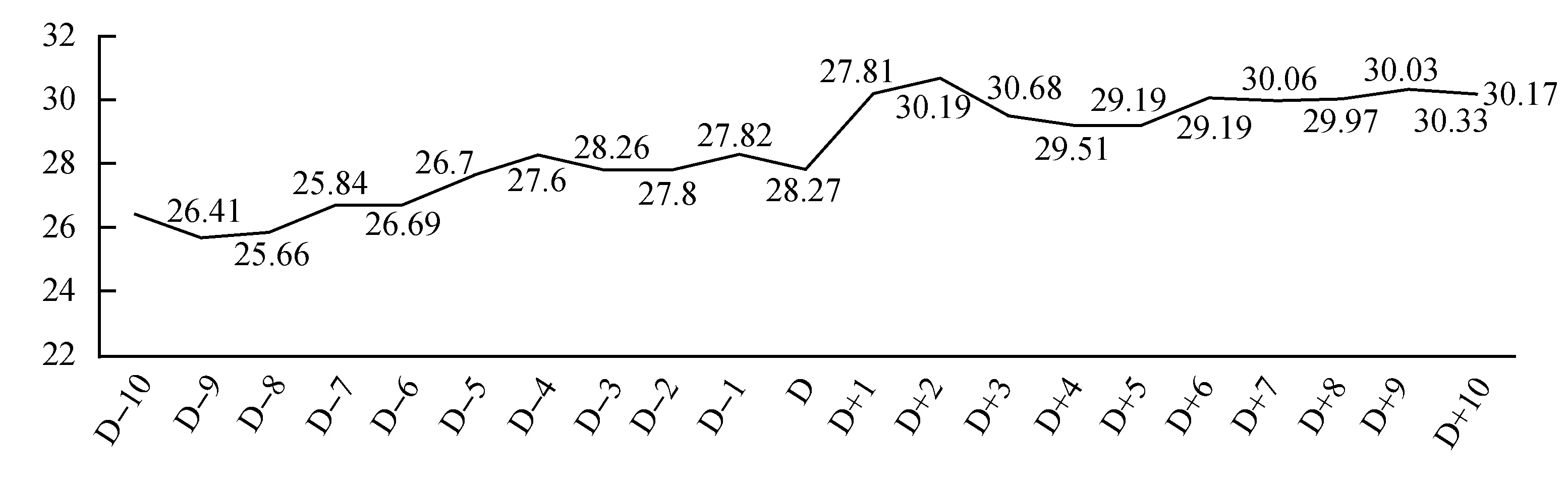

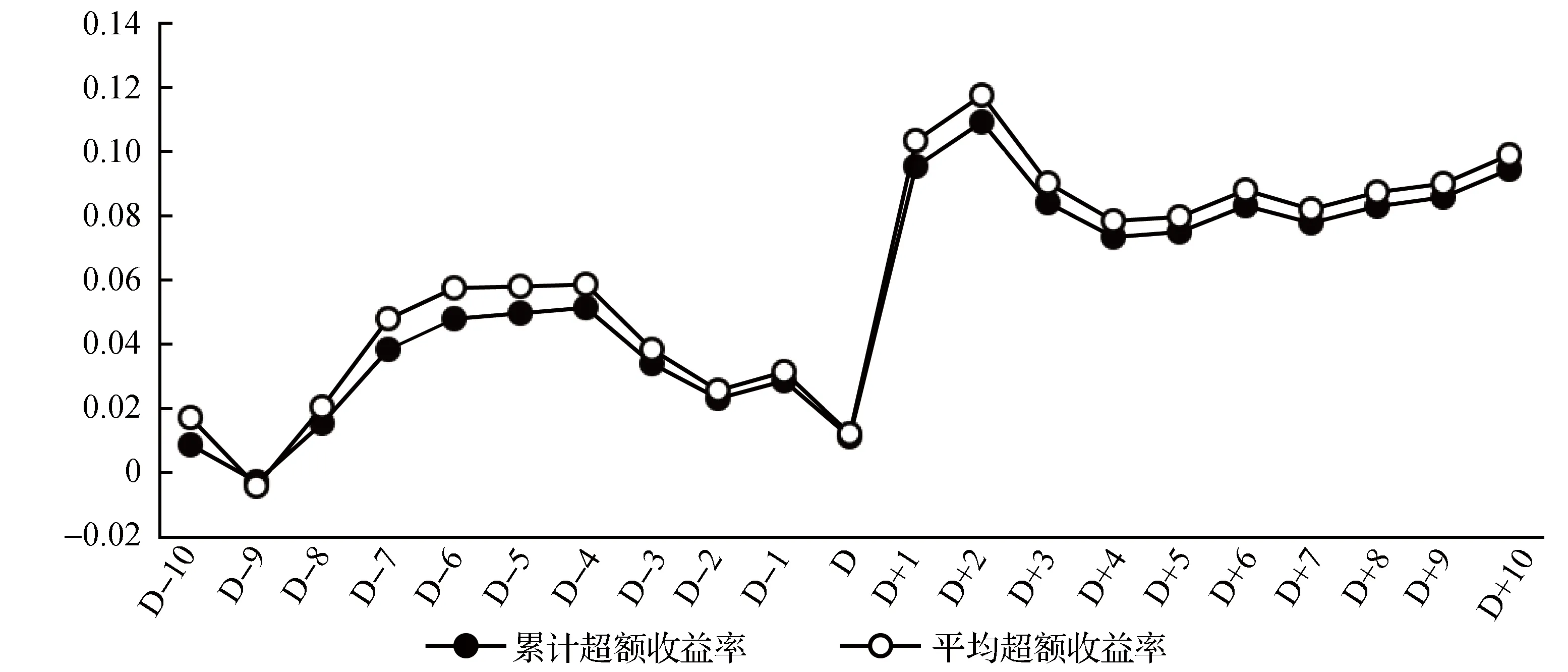

本文计算超额收益率的日市场、日个股回报率(考虑现金红利再投资)数据均来源于希施玛CSMAR数据库,本文采用事件分析法来验证伊利股份股票回购的公告效应,通过对其超额收益率的计算,分析伊利股份股票回购的市场反应状况。首先确定其公告股票回购提案日,即2019年4月8日为事件日,事件日的t=0,其次定义公告日前后10日为事件窗口,共21个交易日。定义事件发生前的第11日至第60日为事件观察期,共50个交易日,数据如图2、图3。

图2 伊利股份事件窗口期股价变化

图3 伊利股份事件窗口期超额收益变化

如上图所示,伊利股份在公告股票回购前,股票价格走势良好,总体呈上升趋势,超额收益率也为正数。伊利于4月8日晚公布了股票回购预案,在股票回购预案公布的第二天,股价大幅提升,第三天股价最高达到30.68元/股,之后股价虽然有所回落,但仍高于预案公布前的股价水平。超额收益率在伊利在公布回购预案的第二日迅速增长,累计超额收益率超过11%,达到峰值,接下来几日,超额收益率有所下降,但其总体超额收益率较公告日前有所上升,表明资本市场接收到伊利所传达的积极信号,总体持乐观态度,同时存在部分投资者仍对此次回购持有怀疑态度。因此,本次股票回购预案稳定了伊利股份股价,带来了积极的市场效应,有效地提升了公司市场价值。

4 伊利股份股票回购总结及建议

4.1 伊利股份股票回购问题分析

第一,股权激励计划设定损害了中小股东权益,本次回购共回购1.83亿股,总金额57.74亿元,股数的减少幅度小于股东权益的减少幅度,导致每股净资产降低,股东权益受损。上文提到伊利作为股权结构较为特殊的上市公司,其股票回购的主要动因是对管理层进行股权激励。伊利于2019年8月5日晚,公告了此次的股权激励计划,第二日上午伊利股票接近跌停,收盘时仍暴跌接近9%,市场及投资者对此项股权激励计划反对强烈,具体分析如下:

①激励价格较低。此次回购的股票价格均价为31.67元/股,而激励计划授予的限制性股票的授予价格为仅为15.46元/股,不到回购价格的一半;

②股权激励的对象过于集中。总裁潘刚一人所获得的股权占整个股权激励股权的33.23%,近乎达到股权激励的定格授予标准,加上两位副总裁各5%的比例,一共占比43.23%;

③解禁的业绩条件不够有挑战性。激励方案中规定业绩需满足以2018年为基期,在五个解售期内,分别满足净利润增长高于8%、18%、28%、38%、48%,且保证净资产收益率不低于20%,年度分红比例高于70%。伊利股份作为乳制品行业的龙头企业其往年财报显示,企业的扣非净利率同比增长率除了2015年在6%左右,最近几年都在10%以上,加权净资产收益率最近五年都高于20%。

综上所述,伊利在股权激励计划的业绩解禁条件的设置上不具挑战性,存在为高管输送利益的自利嫌疑,市场也对此做出了回应。投资者用脚投票,伊利股价在股权激励方案公告第二日接近跌停,市值蒸发约165亿。

4.2 伊利股份股票回购总结

我国乳制品行业目前已进入寡头时代,伊利股份的优势逐渐凸显,其2018年年报数据显示,当年经营活动产生的现金流量高达86亿元,其作为2019年总回购金额最大的上市公司,企业是有实力进行此次回购的。但是,企业在2018年年底出现负面新闻,股价跌至20元时,企业没有宣布进行股票回购,而是在股价上涨近50%时宣布采用自有资金回购,同时设定了较为宽松的股权激励政策。企业如果将这笔资金用在并购或投资上,则能实现更高的收益率,此次股票回购实质上损害了中小股东的利益。

伊利的股票回购预案,向市场传递了积极信号,增强了投资者对企业未来发展的信心,在公告窗口期内产生了正向超额收益率,短期内维护并提升了企业价值。伊利此次采用自有资金进行回购,促进了企业资金的使用率,在短期内提升企业的营运、盈利能力。但是,如过往研究所示,这种资本运作方式,对企业资本结构影响较小,对其长远发展不会产生较大积极作用,伊利在此次股票回购后,通过再次发债等方式保持了其资本结构的相对稳定。

4.3 对股票回购问题的建议

伊利股份作为在新公司法颁发后,2019年总回购总金额最大的企业,伊利此次的回购效应能够给目前正在筹划实施股票回购的企业提供参考。伊利作为乳制品行业的龙头企业,无实际控制人,独立性较强,稳定性较好。由于具有较强的盈利营运能力和充足的现金流,此次回购对企业运营并未造成较大负面影响,其他企业在筹划回购时还需要根据自身资金情况选择资金来源。然而伊利此次股票回购并未给企业价值带来长远影响,这给想要通过股票回购提升内在价值的公司参考,此外,伊利企业不合理的股权激励方案,引起资本市场的强烈反对,给企业价值带来消极影响,这也给其他想要通过股权激励获得利益的企业高管警示。因此,本文借伊利股份的案例对未来想要实施股票回购的企业提出如下两点建议:

①客观看待股票回购,提升企业内在价值。实施股票回购,的确能在短期内产生良好的市场效应,提升股价,但同时也会伴随着负财务效应,企业无论是通过现金回购,还是举债回购,本质上都会导致企业现有资产的分散减少,削弱偿债能力,增加财务风险。因此,企业在实施股票回购前,应根据企业自身情况,合理确定回购资金来源,控制回购后资产负债率水平,保证财务健康。更重要的是,企业要明白股票回购所带来的积极影响是短期的,想要长期地提高企业价值,需要企业制定好战略发展方向,稳步运营,提升企业的内部价值。

②合理制定股权激励方案,约束高管自利行为。股权激励作为上市公司最常用的高管薪酬激励方式之一,高管在制定股权激励业绩目标时,往往掺杂着高管自利行为,即把业绩考核目标设定得过于简单。要发挥股权激励对高管的激励作用,必须要设定合理的业绩考核目标。首先,应当选择相对绩效考核指标而不是历史绩效指标,历史绩效指标容易受行业发展影响,而相对绩效考核指标才更能真实的反映高管的绩效情况。其次,应当多选择与现金和市值相关的指标,能够克服高管为了短期利益而损害企业长期利益的缺陷。通过科学制定股权激励方案,发挥股权激励作用,才能使高管更好地为企业长期利益着想,提升企业价值。