企业财务造假分析与防范

——以S 企业为例

2022-01-06路海燕刘柳昆明理工大学云南民族大学

文/路海燕 刘柳(.昆明理工大学;.云南民族大学)

目前财务造假现象在全球很多国家均未得到有效的解决,而我国企业在财务造假中呈现的问题比较严重,这样不仅给投资者带来了不同程度的经济损失,同时对于资本市场的构建也产生一些负面影响,同时影响社会经济秩序的发展。

本文以S 企业的财务造假事件为研究基础,在阐述财务造假以及财务造假危害基本理论的前提下,从财务造假手段及财务造假的原因等方面进行分析,进而从公司内部防范和外部防范等方面提出防范措施。

一、S 企业造假动因分析

(一)公司利益的驱动

造假利益具体可以分为两种,一种是政治利益,另一种是经济利益。从政治利益的角度来看,上市公司能够为当地经济和税收带来重要的刺激作用。从企业角度来看,S企业可能为了保障公司股票顺利发行上市,或是更方便地进行融资筹资,进行财务造假。

(二)重组企业创收盈利压力大

S 企业在借壳上市的过程中签订了一份协议,在协议中三方约定利润补偿条款,虽然S 企业成功借壳上市,但上市过程中签订的协议给其带来了无比巨大的业绩压力。

(三)公司治理结构的不完善

S 企业之所以出现财务造假现象,自然原因是公司治理结构存在问题。主要体现在以下两个方面:一是S 企业相对其他企业来说,股权比较集中。二是缺乏完善的内部控制机制。

二、S 企业财务造假分析

(一)虚增存货

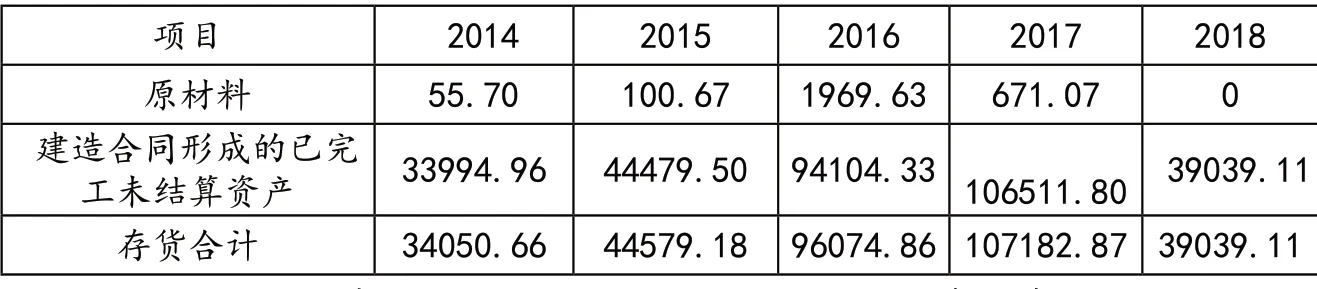

根据S企业财务报告附注列示,S企业的存货资产具体包括原材料、库存商品以及工程施工大于工程结算列报的存货。由表1 可知,S 企业2014-2018 年存货几乎全是“建造合同形成的已完工未结算资产”,也就是工程未交付的资产,存货资产项目明细完全没有产品、库存商品和周转材料,2015-2016 年年报显示未发生任何存货减值,不计提任何跌价准备,而由表2 可知,2014 年至2018 年S 企业原材料占存货的比例平均仅为0.59%,与存货总额极其不匹配。2015-2017 年原材料略有提高,建造合同形成的已完工未结算资产占据十分大的比例且大幅度增加。

表1 S 企业存货明细统计表(单位:万元)

表2 2014-2018 年S 企业存货构成部分数据表

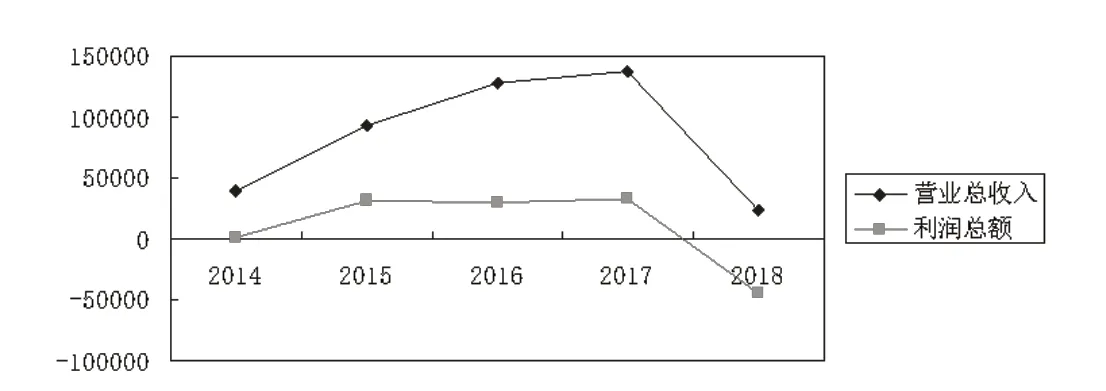

图2 S 企业2015-2018 年营业收入与利润总额趋势图

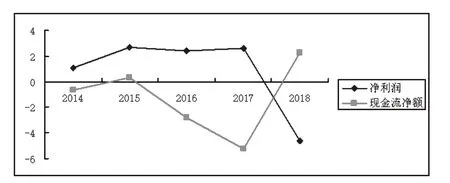

S 企业2014-2017 年,营业收入大幅度增长,已完工尚未结算工程合同在此期间也不断增加,S 企业的主营业务收入的增长速度与工程施工和工程结算在资产负债表列示的存货金额并不合理。同时,S企业经营活动产生的现金流与收入增长成反比。由图1 可知,S 企业每一份营业收入中并没有产生足够的现金流入,经营现金流净额和净利润严重不匹配。S 企业在2016 年修正报告中对于收入大约调减了8个亿,并且调减了约1 个亿的资产。2018 年存货大幅度下降主要是受财务造假后果的影响,导致总体运营出现状况,于2018 年被停牌。

图1 2014-2018 年净利润与现金流量净额对比图

(二)虚增收入

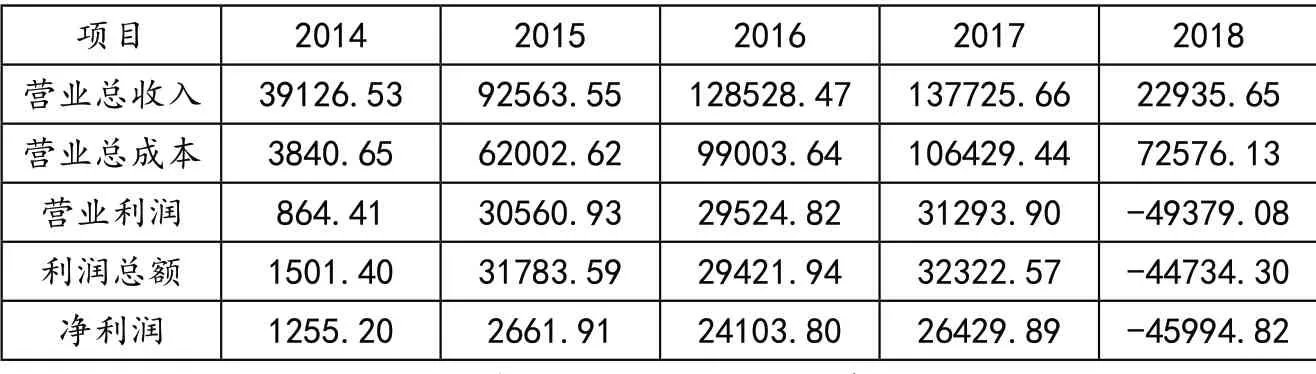

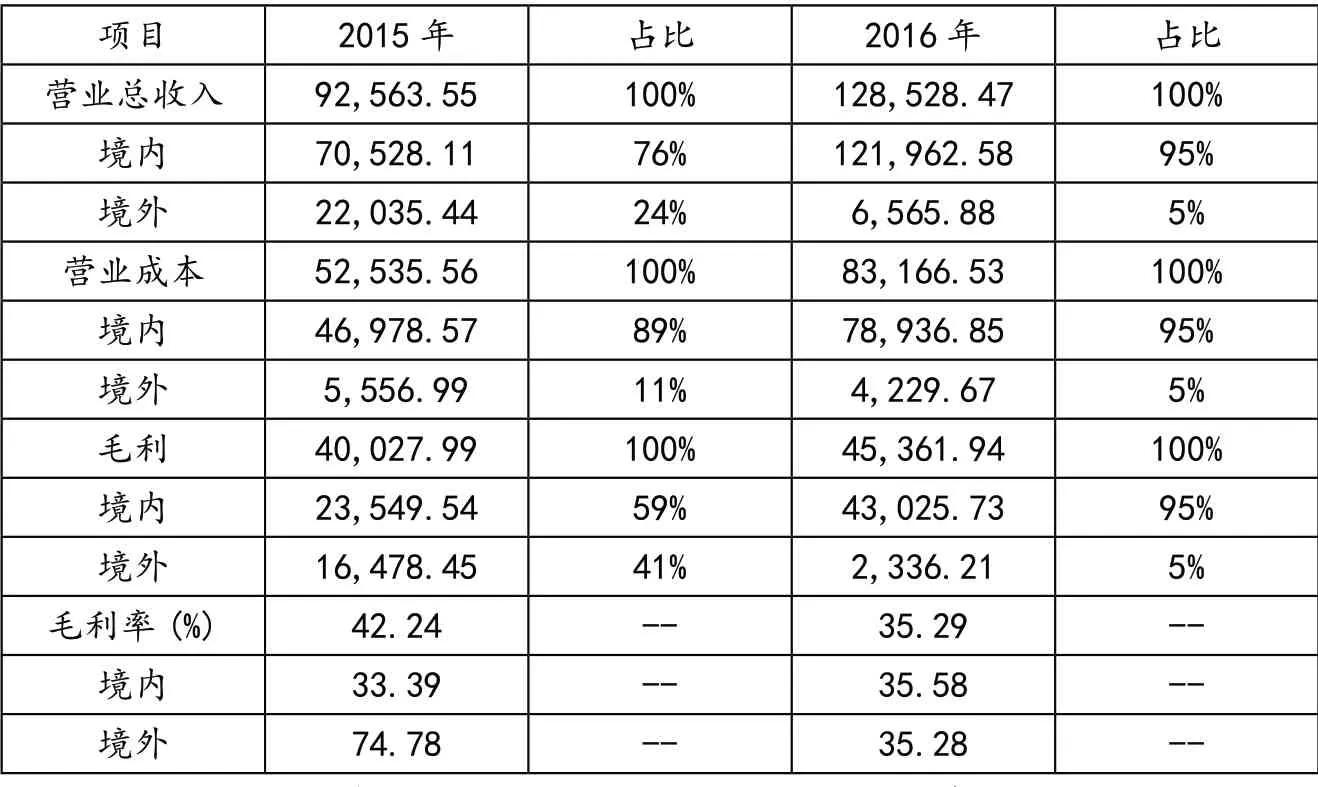

据表3 可以得出,2015 年S 企业的营业收入达 9.26 亿元,实现 86.77%的高速增长。2016 年实现了营业收入 12.85 亿元,与2015 年相比增速仅为38.85%,较前期出现了大幅度下降,降幅超过2 倍。2017年营业收入也高达13 亿元,而由表4 可知,2015 年的海外项目和海外贸易的销售收入超过2 亿元,海外市场给S 企业创造了大量的利润,利润高达1.6 亿元,毛利率接近80%,但是在上市前,S 企业并没有海外市场业务,S 企业海外市场项目的真实性则难以保障[1]。

表3 2014-2018 年S 企业利润表主要项目统计表(单位:万元)

根据表3 可以看出,在2014 年至2017 年,S 企业的营业收入规模大幅度提高,2015 年较2014 年增长了2 倍有余,营业收入增长异常。2018 年由于自身造假遭到证监会处罚公布,对其业绩产生了极大的影响,S 企业虚增收入的主要途径是通过虚构承揽境外项目、虚构跨境资金循环、虚构建材出口、虚构境内建材贸易等业务的操纵。

此外由表2 和表4 分析可得,S企业2015 年至2017 年毛利率分别为37.51%、35.29%、38.10%,同时2015 年国内毛利率仅为35.58%,海外毛利率却达74.78%,可见S 企业毛利率出现了不正常的偏高,而2018 年毛利率大幅度下降。

表4 2015 年和2016 年S 企业境内外业务统计表(单位:万元)

(三)虚减期间费用

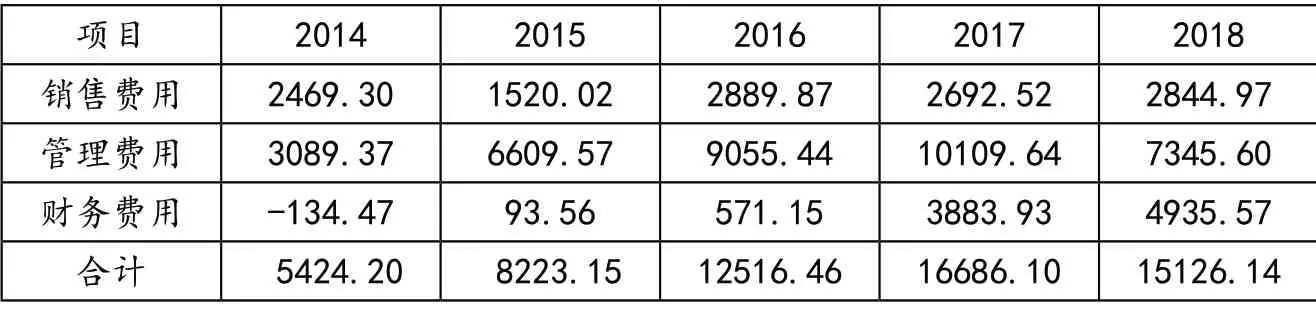

S 企业的利息支出大部分应该计入财务费用,然而2016 年,S 企业短期借款金额期末余额205600000.00 元,根据表6 可以看出,S 企业2016 年财务费用仅有5711537.48 元,财务费用占短期借款比例为2.78%,而同行业森特股份的财务费用占短期借款比例为5.95%,因此S 企业的财务费用与借款金额不匹配,同时分配股利、利润或偿付利息支付的现金33602682.59 元,剔除分配股利的26846267.62 元,仍 有6756414.97元的现金流出,因此有理由怀疑S企业的财务费用不完整,未能充分反映实际业务情况。

表5 2014-2018 年S 企业与同行业毛利率对比的表

表6 2014-2018 年S 企业期间费用统计表(单位:万元)

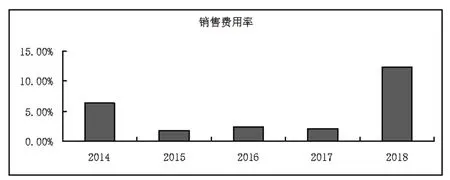

根据表6 和图3 可以得知,S企业2015 年和2016 年销售费用率分别只有1.64%、2.25%,3.05%,也是较低的,因为关联交易不需要实际性发生太多营销费用,而无论是2014 年还是2018 年营业收入并不是很高的情况下,销售费用仍是较大比重。由此有理由怀疑S 企业通过减少费用,增加收入。

图3 S 企业2015-2018 年的销售费用率

(四)伪造资金流

由表5 可以得出,S 企业2015-2016 年中发生频繁的大量的关联方交易,且数额巨大,通过其股东等一共拆入资金4.55 亿元。S 企业在虚增收入的过程中,为匹配现金流与往来款项的同比变化,安排上海森涌等公司完成虚构业务流程,在这些交易中没有任何实物流转,导致S 企业在没有主营业成本的情况下,虚增了收入[2]。由供应商部分数据可以看出,S 企业这种通过少提折旧、不确认成本的舞弊手段,严重影响会计信息的真实性。

S 企业通过S 企业—关联方—客户进行现金流伪造,利用虚假合同、虚假凭证虚构业务,但是虚构的资金流往往会引发企业财务风险。2015 年S 企业通过伪造合同,声称自己与海外B 企业有业务来往。并且安排价值2255.57 万元货物虚假出口的海关报关、货物运输。S 企业为实现企业现金流周转的循环,借助自身关联方和客户进行周转资金,通过S 企业—关联公司—客户来完成资金循环。S 企业以虚构项目虚增收入20182 万元,这部分A客户对应的就是2015 年的海外工程合同,相应虚增营业利润14967 万元,占利润总额的47%。

三、财务造假的防范措施

(一)内部防范措施

1.完善公司治理结构

首先构建均衡的企业内部董事体系,切实发挥董事在董事会控制中的作用。其次,充分提升中小股东在股东大会表决权中的权重。最后,应优化企业监事会的职能结构,凸显多元持股的模式[3]。

2.提高财务人员的综合素质

一方面,应加强思政工作,另一方面,企业应加强会计职业道德教育,把道德知识培训作为一项必修的课程,切实有效提升会计人员的职业素养。

3.提高社会诚信与法律教育

健全企业内部制度,加强法律教育,以诚信理念为根基,培育员工的社会主义核心价值观。

(二)外部防范措施

1.完善会计准则的相关规定

对于我国政府而言,应完善会计准则的相关规定,规范企业在生产中的经营活动,最大程度规避企业财务造假行为的发生,引导企业按照正确轨迹进行发展。

2.提高社会审计监督机构的独立性

首先,避免被审计单位及会计监督机构之间存在某种程度的利益关系。其次,被审计单位的财会人员与中介机构的审计负责人之间应保持独立性。最后,加大违法惩罚的力度,最大程度确保监督机构的运行独立性。

3.加大对财务造假行为的惩治力度

对于相关部门而言,应制定科学完善的奖惩机制,不仅在刑事层面给予处罚,同时在民事层面应加强关注。